基于CMS模型的中國與東盟四國橡膠貿(mào)易研究

2021-09-19 12:23:12王姝璇李嘉雨

對外經(jīng)貿(mào) 2021年8期

王姝璇 李嘉雨 肖 艷

(中南林業(yè)科技大學(xué) 經(jīng)濟(jì)學(xué)院,湖南 長沙 410004)

一、引言

中國與東南亞國家的貿(mào)易,在雙方貿(mào)易中均具有舉足輕重的地位。中國——東盟自由貿(mào)易區(qū)的成立,以及“一帶一路”建設(shè)的推進(jìn),促進(jìn)了中國與東南亞國家的貿(mào)易往來。對此,我國學(xué)者都十分重視我國與東盟國家的貿(mào)易問題。楊逢珉(2016)通過構(gòu)建中國對印度尼西亞農(nóng)產(chǎn)品出口的CMS模型,認(rèn)為結(jié)構(gòu)效應(yīng)明顯推動了中國農(nóng)產(chǎn)品出口的增長[1]。周昌仕(2017)對中國向泰國水產(chǎn)品出口增長的影響因素進(jìn)行分析發(fā)現(xiàn),結(jié)構(gòu)效應(yīng)和競爭效應(yīng)都發(fā)揮了不同程度的促進(jìn)作用[2]。楊月元(2019)考察了中國和越南農(nóng)產(chǎn)品的貿(mào)易增長的影響因素發(fā)現(xiàn),促進(jìn)中越農(nóng)產(chǎn)品出口的最主要因素均為市場需求引致效應(yīng)[3]。

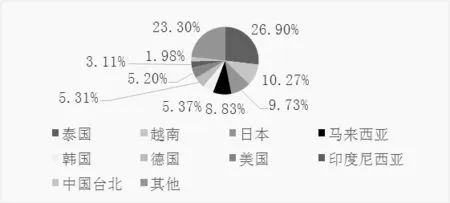

隨著中國橡膠加工行業(yè)的發(fā)展,中國市場對橡膠原材料的需求逐漸擴(kuò)大。2019年中國自全球進(jìn)口橡膠類產(chǎn)品153.71 億美元,東盟國家中的泰國、越南、馬來西亞和印度尼西亞四國出口中國的橡膠類產(chǎn)品合計(jì)占比高達(dá)50%,四國在中國橡膠類產(chǎn)品進(jìn)口來源市場中的重要性不言而喻。

2020年的疫情席卷全球,在當(dāng)前疫情肆虐下,國際市場的橡膠需求持續(xù)萎縮引起泰國、越南、馬來西亞和印度尼西亞主要產(chǎn)膠國的經(jīng)濟(jì)面持續(xù)萎縮,嚴(yán)重影響到這些國家疫情后經(jīng)濟(jì)的復(fù)蘇以及中國橡膠原材料的供應(yīng)安全。

因此,研究中國與泰國、越南、馬來西亞和印度尼西亞四個主要產(chǎn)膠國家的橡膠貿(mào)易狀況,不僅能夠擴(kuò)充我國與東南亞國家貿(mào)易研究覆蓋面,也能對保障我國橡膠原材料資源的穩(wěn)定供應(yīng)提出意見建議,為促進(jìn)疫情下的經(jīng)濟(jì)復(fù)蘇大有裨益。

圖1 2019年中國橡膠產(chǎn)品的進(jìn)口來源國及占比情況

二、CMS模型設(shè)定

1951年Tyszynski(1951)[4]首先提出CMS模型并用于分析國際貿(mào)易,后經(jīng)Jepma(1986)[5]和Milana(1988)[6]等對模型進(jìn)行修正和完善,CMS模型得到進(jìn)一步發(fā)展。目前,CMS模型已經(jīng)成為研究某一國家或地區(qū)貿(mào)易增長因素、產(chǎn)品國際競爭力的重要工具。本文參照國內(nèi)學(xué)者耿曄強(qiáng)(2008)[7]對CMS 改進(jìn)的基礎(chǔ)上,構(gòu)建擴(kuò)展的CMS模型:

三、實(shí)證結(jié)果分析

(一)數(shù)據(jù)來源及研究階段劃分

研究的數(shù)據(jù)來源于International Trade Center,采用的是橡膠產(chǎn)品按照HS4 位編碼分類后所得到的數(shù)據(jù)。研究時限劃分為三個階段:2008——2011年、2012——2015年和2016——2019年。主要原因?yàn)椋?008年國際金融危機(jī)后,各國對經(jīng)濟(jì)的刺激作用導(dǎo)致了初級原料的需求大幅度上漲;2016年前后,刺激計(jì)劃的實(shí)施接近尾聲,經(jīng)濟(jì)面的各項(xiàng)指標(biāo)趨于平緩或者下降,初級原材料的世界市場行情也出現(xiàn)了從上漲到下滑的階段。因此,以2008——2011年為基期,2012——2015年為第一期,2016——2019年為第二期,分別對后期與前期的中國和泰國、越南、馬來西亞及印度尼西亞的橡膠產(chǎn)品貿(mào)易進(jìn)行CMS 二階分解,共計(jì)兩個階段。

(二)模型結(jié)果與分析

1.中國對四國橡膠產(chǎn)品出口

結(jié)構(gòu)效應(yīng)方面。從一階分解來看,結(jié)構(gòu)效應(yīng)在總效應(yīng)的變化中起主要作用且與總效應(yīng)的變化方向一致。兩階段中泰國市場的結(jié)構(gòu)效應(yīng)指數(shù)均大于50%,說明結(jié)構(gòu)效應(yīng)是帶動中國橡膠出口泰國市場的主要因素;越南的結(jié)構(gòu)效應(yīng)貢獻(xiàn)度由37.74%上漲至95.25%,結(jié)構(gòu)效應(yīng)成為中國對越南橡膠產(chǎn)品出口的決定性因素;兩階段間中國對馬來西亞和印度尼西亞的結(jié)構(gòu)效應(yīng)均由正轉(zhuǎn)負(fù),說明中國出口橡膠產(chǎn)品未能滿足和適應(yīng)馬來西亞和印度尼西橡膠市場變化。從二階分解來看,二階增長效應(yīng)是結(jié)構(gòu)效應(yīng)的主導(dǎo)因素,占結(jié)構(gòu)效應(yīng)的比重達(dá)70%以上,說明中國對四國橡膠產(chǎn)品出口的變化主要是由于四國進(jìn)口規(guī)模增加的變化引致的。二階產(chǎn)品結(jié)構(gòu)效應(yīng)所占比重均為正值,說明中國出口橡膠產(chǎn)品主要集中在四國進(jìn)口需求增長較快的產(chǎn)品上。

競爭效應(yīng)方面。從一階分解來看,兩階段中泰國和越南市場的競爭效應(yīng)均為正,說明中國橡膠產(chǎn)品在泰國和越南市場的競爭力提高。馬來西亞和印度尼西亞的競爭效應(yīng)由正轉(zhuǎn)負(fù),說明中國橡膠產(chǎn)品的競爭力下降。從二階分解來看,綜合競爭力效應(yīng)均大于產(chǎn)品競爭力效應(yīng),并且變化方向與總效應(yīng)相同。馬來西亞和印度尼西亞的綜合競爭效應(yīng)力效應(yīng)由正轉(zhuǎn)負(fù),說明中國橡膠產(chǎn)品在這兩國市場的整體競爭力下降。

交叉效應(yīng)方面。從一階分解來看,交叉效應(yīng)均為正值,說明中國對四國出口橡膠產(chǎn)品匹配了其市場需求。從二階分解來看,凈交叉效應(yīng)均為正值,說明中國橡膠產(chǎn)品出口既部分滿足了市場結(jié)構(gòu)的變化,同時也部分滿足了進(jìn)口規(guī)模的變化。動態(tài)交叉效應(yīng)大部分為正值,少數(shù)國家的個別階段為負(fù),但數(shù)值非常小,說明中國橡膠產(chǎn)品出口結(jié)構(gòu)部分滿足了進(jìn)口國進(jìn)口結(jié)構(gòu)的變化,但是也有部分未滿足的情況。

2.四國對中國橡膠產(chǎn)品出口

結(jié)構(gòu)效應(yīng)方面。從一階分解來看,結(jié)構(gòu)效應(yīng)的變化幅度最大,均呈現(xiàn)由正轉(zhuǎn)負(fù)的狀況,說明四國對中國橡膠市場的滿足程度下降,無法適應(yīng)中國橡膠市場的結(jié)構(gòu)調(diào)整。從二階分解來看,二階增長效應(yīng)由正轉(zhuǎn)負(fù),說明第一階段四國滿足了中國市場進(jìn)口規(guī)模的變化,但第二階段未滿足。二階產(chǎn)品結(jié)構(gòu)效應(yīng)分化明顯,泰國的產(chǎn)品結(jié)構(gòu)效應(yīng)在兩個階段均為負(fù)值,說明泰國對中國市場結(jié)構(gòu)的變化適應(yīng)較慢,調(diào)整程度較低;馬來西亞的二階產(chǎn)品結(jié)構(gòu)效應(yīng)由正轉(zhuǎn)負(fù),從適應(yīng)度較高轉(zhuǎn)向適應(yīng)度較低;越南和印度尼西亞的二階產(chǎn)品結(jié)構(gòu)效應(yīng)由負(fù)轉(zhuǎn)正,說明兩國基本適應(yīng)了中國市場產(chǎn)品結(jié)構(gòu)需求的變化。

競爭效應(yīng)方面。從一階分解來看,兩階段泰國的競爭效應(yīng)均為正值,越南由負(fù)轉(zhuǎn)正,馬來西亞和印度尼西亞均為負(fù)值。說明,泰國的橡膠產(chǎn)品競爭力較強(qiáng),越南的競爭力提升,其他兩國競爭力持續(xù)走低。從二階分解來看,泰國的綜合競爭力效應(yīng)由正轉(zhuǎn)負(fù),越南由正轉(zhuǎn)負(fù),馬來西亞和印度尼西亞均為負(fù)值,說明泰國的橡膠產(chǎn)品在中國的整體競爭力下降,越南大幅上升,其他兩國持續(xù)下降。泰國的產(chǎn)品競爭效應(yīng)為正,越南和印度尼西亞由正轉(zhuǎn)負(fù),馬來西亞由負(fù)轉(zhuǎn)正,說明泰國特定的橡膠產(chǎn)品在中國市場上具有較強(qiáng)的競爭力,越南和印度尼西亞特定產(chǎn)品競爭力下降,馬來西亞特定產(chǎn)品的競爭力略有上升。

交叉效應(yīng)方面。從一階分解來看,交叉效應(yīng)的貢獻(xiàn)度較小。數(shù)值分析說明泰國和印度尼西亞無法滿足中國特定產(chǎn)品的需求增加,而越南和馬來西亞較好地滿足了中國在特定產(chǎn)品需求上的增長。從二階分解來看,凈交叉效應(yīng)和動態(tài)交叉效應(yīng)的貢獻(xiàn)量均比較小,泰國由正轉(zhuǎn)負(fù),說明泰國出口橡膠產(chǎn)品未適應(yīng)中國市場的結(jié)構(gòu)需求變動;越南均為負(fù)值,說明一直未適應(yīng)中國市場需求變動;馬來西亞和印度尼西亞由負(fù)轉(zhuǎn)正,說明漸漸部分適應(yīng)了中國市場的需求變動。動態(tài)交叉效應(yīng)表明,泰國橡膠產(chǎn)品的結(jié)構(gòu)適應(yīng)度增強(qiáng),越南和馬來西亞出口橡膠產(chǎn)品基本滿足了中國市場的結(jié)構(gòu)需求變化,印度尼西亞橡膠產(chǎn)品滿足中國市場結(jié)構(gòu)需求的能力下降。

表1 中國對四國橡膠產(chǎn)品出口貢獻(xiàn)量和貢獻(xiàn)度的CMS 分解

表2 四國對中國橡膠產(chǎn)品出口貢獻(xiàn)量和貢獻(xiàn)度的CMS 分解

四、結(jié)論與建議

(一)結(jié)論

1.2008——2019年間,結(jié)構(gòu)效應(yīng)和競爭效應(yīng)是中國對東盟四國橡膠產(chǎn)品出口增長的主要因素。中國對四國橡膠市場的需求結(jié)構(gòu)變化較敏感,結(jié)構(gòu)調(diào)整能力較強(qiáng)。

2.主要由結(jié)構(gòu)效應(yīng)拉動了東盟四國對中國橡膠產(chǎn)品的出口。東盟四國對中國橡膠產(chǎn)品出口規(guī)模顯著較大;泰國橡膠產(chǎn)品的競爭效應(yīng)明顯較強(qiáng),尤其在初級橡膠原料產(chǎn)品上;四國對中國橡膠產(chǎn)品的出口主要集中在初級橡膠原料。但東盟四國對中國橡膠市場的需求結(jié)構(gòu)變化較不敏感,結(jié)構(gòu)調(diào)整能力較差。

(二)建議

1.在RCEP 簽訂以后,中國應(yīng)不斷創(chuàng)新產(chǎn)品以滿足東盟國家建設(shè)的需求。鑒于中國對四國的出口橡膠產(chǎn)品的結(jié)構(gòu)相對穩(wěn)定,中國應(yīng)繼續(xù)加強(qiáng)對東盟市場的橡膠產(chǎn)品的消費(fèi)發(fā)現(xiàn)和消費(fèi)引導(dǎo),不斷為中國橡膠產(chǎn)品的出口廣泛開拓市場。

2.中國應(yīng)繼續(xù)通過改善和增加橡膠原料的附加價值,擴(kuò)大貿(mào)易利得。中國通過進(jìn)口初級制品,提高產(chǎn)品附加值再出口,獲得較為豐富的貿(mào)易利得。因此,中國應(yīng)持續(xù)提高增加制品附加值的方式,對橡膠產(chǎn)品進(jìn)行深層次的技術(shù)開發(fā),以鞏固自己在全球橡膠產(chǎn)業(yè)鏈中的優(yōu)勢地位。

3.中國應(yīng)將橡膠產(chǎn)品的加工生產(chǎn)前移到產(chǎn)業(yè)鏈的前端。不斷豐富與四國的橡膠產(chǎn)業(yè)合作交流,為中國抓住橡膠產(chǎn)業(yè)的產(chǎn)業(yè)鏈前端創(chuàng)造條件,從而保障中國獲取橡膠這種原材料的安全性;同時,促進(jìn)我國橡膠產(chǎn)業(yè)走出國門,為橡膠產(chǎn)業(yè)的國際化發(fā)展創(chuàng)造機(jī)會和條件。

4.東南亞四國應(yīng)優(yōu)化橡膠產(chǎn)品出口結(jié)構(gòu),創(chuàng)新出口產(chǎn)品種類。四國競爭力的降低將直接阻礙本國橡膠產(chǎn)品的可持續(xù)性出口,不能僅僅寄希望于中國橡膠需求的增長,而應(yīng)對本國橡膠產(chǎn)品競爭力的持續(xù)性減弱給予足夠的重視。

5.東南亞四國應(yīng)強(qiáng)化對中國橡膠市場的適應(yīng)能力。東南亞四國應(yīng)加強(qiáng)對中國橡膠市場的跟蹤和研判,提高對中國橡膠進(jìn)口市場結(jié)構(gòu)變化的感知敏感度,及時調(diào)整產(chǎn)品結(jié)構(gòu)以適應(yīng)中國市場對進(jìn)口橡膠制品的需求結(jié)構(gòu)變化,從而不斷提高競爭力,持續(xù)擴(kuò)大出口,提升其賴以生存的橡膠產(chǎn)業(yè)的經(jīng)濟(jì)效益。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中華詩詞(2019年7期)2019-11-25 01:43:04

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

Coco薇(2015年1期)2015-08-13 02:23:50

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46