知識產(chǎn)權(quán)質(zhì)押融資支持科技企業(yè)發(fā)展的 國際經(jīng)驗與啟示

2021-09-22 16:55:03喬國良歐陽秋徐慧

海南金融 2021年9期

喬國良 歐陽秋 徐慧

摘? ?要:知識產(chǎn)權(quán)質(zhì)押融資作為一種新型融資渠道,融資規(guī)模日益擴(kuò)大,在解決科技型中小企業(yè)融資難題上發(fā)揮了重要作用,但在推進(jìn)過程中仍面臨著諸多亟待解決的難題。本文在總結(jié)國外知識產(chǎn)權(quán)質(zhì)押融資經(jīng)驗做法的基礎(chǔ)上,對我國質(zhì)押融資現(xiàn)存問題進(jìn)行梳理分析,并從法律法規(guī)、評估體系建設(shè)、企業(yè)質(zhì)押資產(chǎn)質(zhì)量和質(zhì)押融資擔(dān)保機(jī)制四個方面給出完善我國知識產(chǎn)權(quán)質(zhì)押融資的對策建議。

關(guān)鍵詞:知識產(chǎn)權(quán)質(zhì)押;國際經(jīng)驗;科技中小企業(yè)

DOI:10.3969/j.issn.1003-9031.2021.09.008

中圖分類號:F832.5? ? ? ? ? ? ?文獻(xiàn)標(biāo)識碼:A? ? ? ? ? ? 文章編號:1003-9031(2021)09-0070-05

2020年國務(wù)院常務(wù)會議明確提出,支持金融機(jī)構(gòu)開展知識產(chǎn)權(quán)質(zhì)押融資,幫助創(chuàng)新型企業(yè)尤其是初創(chuàng)企業(yè)融通資金。當(dāng)前我國知識產(chǎn)權(quán)質(zhì)押融資的業(yè)務(wù)規(guī)模呈快速增長態(tài)勢,但在推進(jìn)過程中仍存有諸多“絆腳石”,如作為質(zhì)押物的知識產(chǎn)權(quán)的價值如何評估,一旦企業(yè)無法償還貸款后知識產(chǎn)權(quán)如何處置、變現(xiàn),以及知識產(chǎn)權(quán)質(zhì)押融資因評估難、處置難、風(fēng)險控制難而導(dǎo)致商業(yè)銀行業(yè)務(wù)開展的“內(nèi)生動力弱”等,都較為嚴(yán)重地掣肘知識產(chǎn)權(quán)質(zhì)押融資業(yè)務(wù)的拓展。因此,加快完善相關(guān)制度,建立健全知識產(chǎn)權(quán)質(zhì)押融資體系成為當(dāng)前亟待關(guān)注的問題。本文通過總結(jié)梳理國外成功經(jīng)驗,以期對我國知識產(chǎn)權(quán)質(zhì)押融資業(yè)務(wù)的拓展和發(fā)展提供一定借鑒。

一、知識產(chǎn)權(quán)質(zhì)押融資的發(fā)展現(xiàn)狀

知識產(chǎn)權(quán)質(zhì)押是一種新的融資方式,不同于傳統(tǒng)的以動產(chǎn)、不動產(chǎn)作為抵押物,而是以企業(yè)的商標(biāo)權(quán)、專利權(quán)和著作權(quán)中的財產(chǎn)權(quán)作為質(zhì)押物,經(jīng)第三方機(jī)構(gòu)評估后向金融機(jī)構(gòu)申請貸款融資。

我國的知識產(chǎn)權(quán)質(zhì)押融資起步較晚,以質(zhì)押借貸為主,“政府主導(dǎo)”模式為先,參與主體主要是政府和銀行,政府在財政補(bǔ)貼和風(fēng)險分擔(dān)上給與較多的政策支持,融資規(guī)模和質(zhì)押率雖不及美國和日本等西方發(fā)達(dá)國家,但一直在積極探索創(chuàng)新知識產(chǎn)權(quán)質(zhì)押融資運(yùn)作模式,在北京、上海、武漢等地區(qū)開展試點(diǎn)工作,并多次出臺扶持中小企業(yè)知識產(chǎn)權(quán)質(zhì)押融資的政策文件。2019年8月,中國銀保監(jiān)會、國家知識產(chǎn)權(quán)局和國家版權(quán)局聯(lián)合出臺《關(guān)于進(jìn)一步加強(qiáng)知識產(chǎn)權(quán)質(zhì)押融資工作的通知》,促進(jìn)銀行保險機(jī)構(gòu)加大對知識產(chǎn)權(quán)運(yùn)用的支持力度,擴(kuò)大知識產(chǎn)權(quán)質(zhì)押融資。2020年,國家發(fā)改委等六部委發(fā)布《關(guān)于支持民營企業(yè)加快改革發(fā)展與轉(zhuǎn)型升級的實施意見》,通過財政補(bǔ)貼、銀企合作、保險補(bǔ)助和知識產(chǎn)權(quán)質(zhì)押融資風(fēng)險補(bǔ)償?shù)确绞剑С置駹I企業(yè)進(jìn)行科技創(chuàng)新,并逐步擴(kuò)大知識產(chǎn)權(quán)質(zhì)押物范圍,發(fā)揮知識產(chǎn)權(quán)增信增貸作用,提高知識產(chǎn)權(quán)質(zhì)押融資規(guī)模。

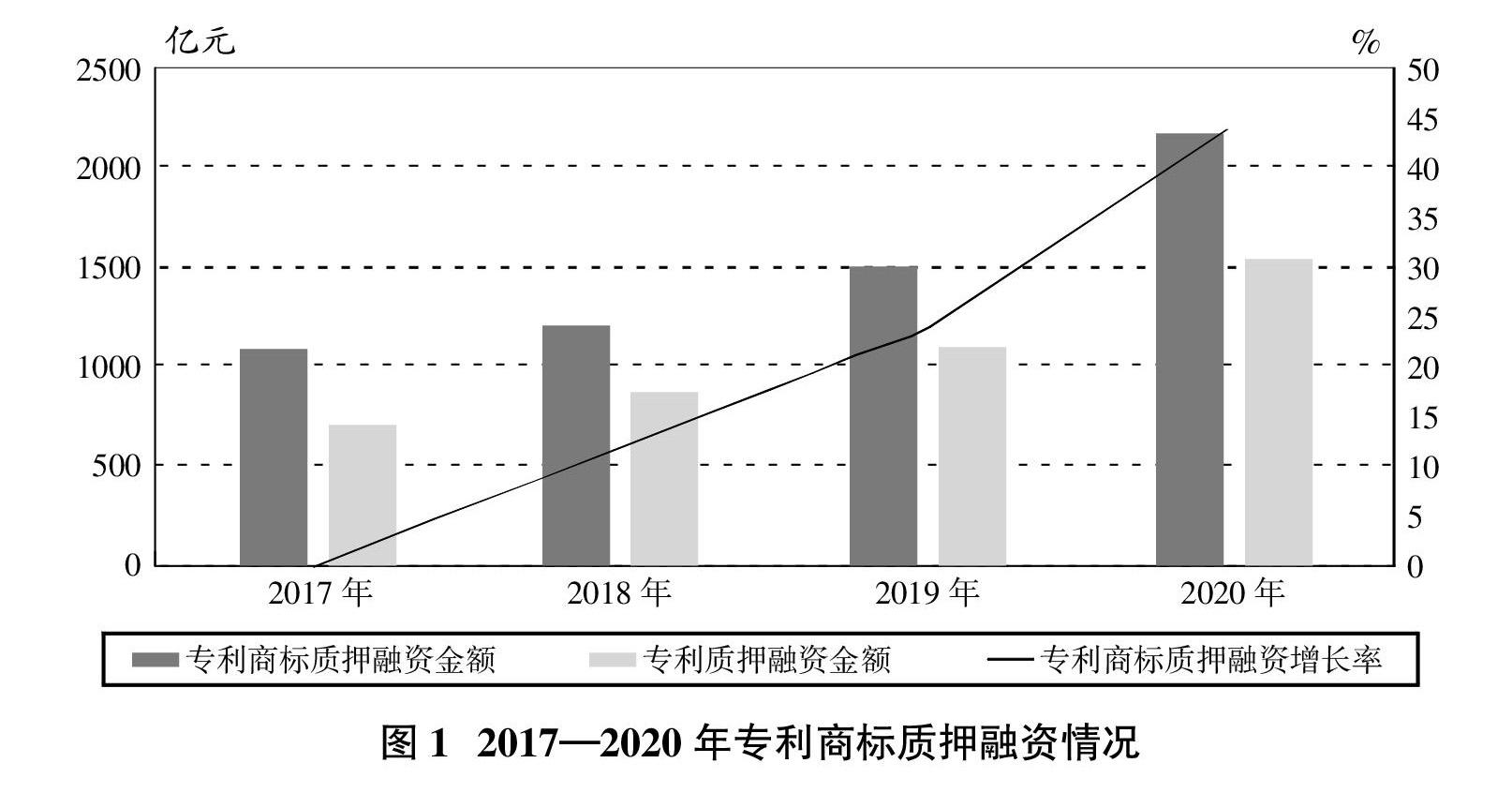

目前,我國知識產(chǎn)權(quán)質(zhì)押融資在實踐中不斷發(fā)展,融資規(guī)模不斷擴(kuò)大,融資金額逐年增加。根據(jù)國家知識產(chǎn)權(quán)局官方網(wǎng)站統(tǒng)計數(shù)據(jù)顯示,2020年我國知識產(chǎn)權(quán)質(zhì)押融資登記金額達(dá)2180億元,同比增長43.89%。其中,專利質(zhì)押融資金額達(dá)1558億元,同比增長41.0%(見圖1)。

二、國外知識產(chǎn)權(quán)質(zhì)押融資模式借鑒

國外發(fā)達(dá)國家在知識產(chǎn)權(quán)質(zhì)押融資方面起步較早,有較為完備的知識產(chǎn)權(quán)融資政策及融資機(jī)制,市場環(huán)境更為寬松,社會公眾對無形資產(chǎn)的價值認(rèn)可程度更高,融資模式更加成熟。日本知識產(chǎn)權(quán)質(zhì)押貸款規(guī)模較大、質(zhì)押率較高,有專業(yè)成熟的風(fēng)險控制經(jīng)驗;美國是知識產(chǎn)權(quán)大國,在知識產(chǎn)權(quán)擔(dān)保融資方面起步最早,知識產(chǎn)權(quán)運(yùn)作和實踐方面積累了豐富的經(jīng)驗。我國可以借鑒西方發(fā)達(dá)國家在知識產(chǎn)權(quán)質(zhì)押融資方面的先進(jìn)經(jīng)驗和成熟做法,進(jìn)一步完善我國知識產(chǎn)權(quán)質(zhì)押融資。

(一)日本

日本的知識產(chǎn)權(quán)質(zhì)押融資采用的是“政府主導(dǎo)型”模式,包括政策投資銀行模式和信用保證協(xié)會模式等,政府在法律、政策、擔(dān)保體系以及評估等各方面給予了政策支持。一是從法律層面做好知識產(chǎn)權(quán)質(zhì)押融資的頂層設(shè)計。1953年,日本頒布《信用保證協(xié)會法》,隨后陸續(xù)制定《知識產(chǎn)權(quán)基本法》《知識產(chǎn)權(quán)戰(zhàn)略大綱》等法律法規(guī)。二是日本政府對知識產(chǎn)權(quán)質(zhì)押融資給與充分的政策支持。1995年,正式確立知識產(chǎn)權(quán)質(zhì)押融資機(jī)制,重視知識產(chǎn)權(quán)的運(yùn)用,定期修訂《知識產(chǎn)權(quán)戰(zhàn)略推進(jìn)計劃》,并成立了專門的知識產(chǎn)權(quán)上訴法院,負(fù)責(zé)知識產(chǎn)權(quán)質(zhì)押融資風(fēng)險控制和糾紛案件的處理。三是擁有成熟的二級擔(dān)保機(jī)構(gòu),如信用保證協(xié)會和信用保險公庫,專門負(fù)責(zé)向商業(yè)銀行提供信用擔(dān)保。四是建立專門的知識產(chǎn)權(quán)價值評估體系。日本先后發(fā)起“知識產(chǎn)權(quán)商業(yè)評估書”和“知識產(chǎn)權(quán)金融化促進(jìn)事業(yè)”項目,全面評估國內(nèi)中小企業(yè)知識產(chǎn)權(quán)的商業(yè)價值,并將評估信息免費(fèi)向金融機(jī)構(gòu)提供。

(二)美國

美國知識產(chǎn)權(quán)質(zhì)押融資采用“小企業(yè)管理局(SBA)提供融資+保證資產(chǎn)收購價格機(jī)制(CAPP)擔(dān)保+知識產(chǎn)權(quán)許可收益質(zhì)押融資”的全鏈條保障模式。一是建立融資擔(dān)保方面的法律法規(guī),如《美國統(tǒng)一商法典》《動產(chǎn)擔(dān)保交易指南之知識產(chǎn)權(quán)擔(dān)保權(quán)補(bǔ)編》等,為中小企業(yè)質(zhì)押融資提供法律層面的頂層框架保護(hù)。二是較為寬松的營商環(huán)境和政策支持。美國知識產(chǎn)權(quán)質(zhì)押融資的還款期限較長,提供最低5年的融資還款期限;信貸額度較高,通過開展企業(yè)信用評級,為中小企業(yè)提供最高可達(dá)500萬美元的貸款額度;知識產(chǎn)權(quán)質(zhì)押融資的標(biāo)的范圍更廣泛,包括專利、版權(quán)甚至是電腦軟件的源代碼等。三是完善的融資擔(dān)保體系。美國政府出資成立的小企業(yè)管理局(SBA),以貸款保障、再擔(dān)保措施和小企業(yè)投資公司三種方式專門為中小企業(yè)提供質(zhì)押融資服務(wù),鼓勵中小企業(yè)和金融機(jī)構(gòu)從市場化的角度進(jìn)行信貸活動,而非直接進(jìn)行資金補(bǔ)貼。此外,擔(dān)保額度較高,還需要公司股東額外支付至少20%的自身財產(chǎn)作為擔(dān)保來降低SBA的風(fēng)險。四是建立風(fēng)險分散機(jī)制,進(jìn)行違約風(fēng)險補(bǔ)償和貸后風(fēng)險管理。“保證資產(chǎn)收購價格”機(jī)制是指M-CAM公司對金融機(jī)構(gòu)的購買價格做出保證,當(dāng)中小企業(yè)在融資后出現(xiàn)經(jīng)營困難而無法償還債務(wù)時,M-CAM公司會以之前簽訂協(xié)議上的收購價格對知識產(chǎn)權(quán)進(jìn)行購買,收購價格最高能達(dá)到融資額的75%,有效解決了知識產(chǎn)權(quán)擔(dān)保物的處理和變現(xiàn)問題,降低風(fēng)險。此外,“知識產(chǎn)權(quán)許可收益”質(zhì)押融資是以知識產(chǎn)權(quán)未來能夠創(chuàng)造的收入作為質(zhì)押物,被許可人可以向擁有質(zhì)押權(quán)的一方支付許可費(fèi)來獲得知識產(chǎn)權(quán)質(zhì)押權(quán),解決變現(xiàn)困難問題。

三、我國知識產(chǎn)權(quán)質(zhì)押融資的不足

我國對知識產(chǎn)權(quán)質(zhì)押融資的研究和實踐還不夠深入,全國范圍內(nèi)尚未形成統(tǒng)一標(biāo)準(zhǔn)的知識產(chǎn)權(quán)質(zhì)押融資機(jī)制,知識產(chǎn)權(quán)質(zhì)押融資申請數(shù)量在我國知識產(chǎn)權(quán)總量中的占比仍較低,與發(fā)達(dá)國家相比仍存在以下差距。

(一)缺少專門的知識產(chǎn)權(quán)質(zhì)押融資法律

我國知識產(chǎn)權(quán)質(zhì)押融資法律法規(guī)不健全,缺少統(tǒng)領(lǐng)性的法律進(jìn)行系統(tǒng)性指導(dǎo)。現(xiàn)存的法律為1995年頒布的《中華人民共和國擔(dān)保法》,該法律第75條明確規(guī)定了商標(biāo)權(quán)、專利權(quán)和著作權(quán)中的財產(chǎn)權(quán)均可以質(zhì)押,但在知識產(chǎn)權(quán)市場化交易上具有滯后性,難以在法律層面給予知識產(chǎn)權(quán)質(zhì)押融資有效保護(hù)。此外,一些法規(guī)條例相互制約且在知識產(chǎn)權(quán)管理上存在多頭指揮和交叉領(lǐng)導(dǎo)問題,易產(chǎn)生權(quán)屬不明確的監(jiān)管真空。

(二)知識產(chǎn)權(quán)評估標(biāo)準(zhǔn)和制度有待完善

知識產(chǎn)權(quán)的專業(yè)性使得評估機(jī)構(gòu)在對質(zhì)押標(biāo)的物的價值評估時容易受其不確定性因素的限制而影響評估的準(zhǔn)確性,進(jìn)而影響信貸資金的投放、授信額度的審批以及質(zhì)押標(biāo)的物的變現(xiàn)處置。一方面,缺少完善的評估標(biāo)準(zhǔn)和評估制度,實際操作中缺少具體的評估細(xì)則,易造成同一知識產(chǎn)權(quán)由不同機(jī)構(gòu)評估時,評估結(jié)果存在差異。另一方面,存在評估機(jī)構(gòu)水平不一、評估人員素質(zhì)和評估行業(yè)服務(wù)規(guī)范有待提高、評估和交易市場發(fā)展不成熟、質(zhì)押登記程序復(fù)雜等問題。

(三)企業(yè)知識產(chǎn)權(quán)質(zhì)押物流通變現(xiàn)能力較弱

企業(yè)自身對知識產(chǎn)權(quán)質(zhì)押融資認(rèn)識不深入,使得該創(chuàng)新融資模式推廣不到位。部分中小企業(yè)在經(jīng)營管理、財務(wù)制度上存在不規(guī)范不健全等問題,風(fēng)險抵御能力較弱,銀行從安全性考慮會對中小企業(yè)進(jìn)行“拒貸”。此外,中小企業(yè)知識產(chǎn)權(quán)質(zhì)量不高,直接影響技術(shù)創(chuàng)新成果轉(zhuǎn)化為資本的能力,以及帶來的經(jīng)濟(jì)效益,銀行出于經(jīng)濟(jì)效益的考慮會拒絕質(zhì)量低下的質(zhì)押資產(chǎn)。

(四)專業(yè)的擔(dān)保機(jī)構(gòu)和風(fēng)險分散機(jī)制缺少

實際操作中缺乏專業(yè)的第三方擔(dān)保公司或保險公司對中小企業(yè)的知識產(chǎn)權(quán)進(jìn)行價值擔(dān)保以分散風(fēng)險,銀行在知識產(chǎn)權(quán)質(zhì)押融資中承擔(dān)較高成本和較多風(fēng)險,一旦發(fā)生壞賬或存在企業(yè)貸款無法收回的風(fēng)險,可能會遭受較大的違約風(fēng)險,直接打擊銀行支持知識產(chǎn)權(quán)質(zhì)押融資業(yè)務(wù)的積極性,影響銀行在知識產(chǎn)權(quán)質(zhì)押業(yè)務(wù)開展過程中的自主創(chuàng)新。

(五)商業(yè)銀行知識產(chǎn)權(quán)質(zhì)押業(yè)務(wù)能力有待加強(qiáng)

知識產(chǎn)權(quán)在質(zhì)押標(biāo)的物由“知產(chǎn)”轉(zhuǎn)化為“資產(chǎn)”的過程中不確定性因素較多、存在一定難度,而商業(yè)銀行開展質(zhì)押業(yè)務(wù)的經(jīng)驗不足,專業(yè)能力有待提升,實際操作中對科創(chuàng)企業(yè)以商標(biāo)、專利等知識產(chǎn)權(quán)進(jìn)行質(zhì)押的熱情不高,在貸款額度、放貸比例和時間審核上表現(xiàn)出“惜貸”現(xiàn)象,不能及時滿足中小企業(yè)“短小頻急”的資金需求。

四、完善我國知識產(chǎn)權(quán)質(zhì)押融資的政策建議

(一)完善知識產(chǎn)權(quán)質(zhì)押融資法律法規(guī)

加強(qiáng)知識產(chǎn)權(quán)質(zhì)押融資法律制度建設(shè),做好法律層面的“最后一公里”制度保障。在現(xiàn)有《擔(dān)保法》《物權(quán)法》基礎(chǔ)上盡快制定專門的知識產(chǎn)權(quán)融資法律,并在知識產(chǎn)權(quán)質(zhì)押融資的評估標(biāo)準(zhǔn)、評估方法和評估制度等方面給予法律規(guī)范和保障。同時,要在政策上加強(qiáng)專利保護(hù),依法打擊垃圾專利,并引導(dǎo)知識產(chǎn)權(quán)質(zhì)押物的處置和變現(xiàn)。

(二)建立健全知識產(chǎn)權(quán)價值評估體系

建設(shè)高水平、專業(yè)化的知識產(chǎn)權(quán)評估鑒定機(jī)構(gòu),完善知識產(chǎn)權(quán)質(zhì)量審核制度,科學(xué)、合理、有效評估質(zhì)押資產(chǎn)的價值。制定統(tǒng)一評估標(biāo)準(zhǔn),運(yùn)用科學(xué)評估方法精準(zhǔn)判斷質(zhì)押資產(chǎn)的價值,設(shè)立專家人才庫,吸納財會、技術(shù)、法律、經(jīng)濟(jì)金融等行業(yè)的專業(yè)評估人才。優(yōu)化知識產(chǎn)權(quán)質(zhì)押評估和交易市場,建立統(tǒng)一的質(zhì)押融資交易平臺,簡化質(zhì)押登記程序,降低融資成本,提高融資效率。

(三)提高企業(yè)創(chuàng)新能力和質(zhì)押資產(chǎn)質(zhì)量

企業(yè)要重視自身知識產(chǎn)權(quán)的管理,加大科研和創(chuàng)新投入,制定統(tǒng)一的標(biāo)準(zhǔn)化質(zhì)量指標(biāo),重視知識產(chǎn)權(quán)的實用性和未來市場轉(zhuǎn)化能力,研發(fā)高質(zhì)量的知識產(chǎn)權(quán)。同時,企業(yè)要重視信用、積累信用,不斷提高自身的經(jīng)營管理水平,健全規(guī)范財務(wù)制度,在生產(chǎn)發(fā)展較好的時候多與銀行打交道來為自身增信。

(四)提高銀行認(rèn)知水平,完善知識產(chǎn)權(quán)質(zhì)押融資擔(dān)保機(jī)制

加大對知識產(chǎn)權(quán)質(zhì)押融資的政策宣傳和引導(dǎo),讓銀行了解政府對知識產(chǎn)權(quán)質(zhì)押融資的財政補(bǔ)貼和融資風(fēng)險補(bǔ)償資金方面的優(yōu)惠政策,鼓勵銀行積極參與知識產(chǎn)權(quán)質(zhì)押融資活動。借鑒國際經(jīng)驗,引入質(zhì)押融資第三方擔(dān)保機(jī)構(gòu),建立風(fēng)險分散機(jī)制,分擔(dān)貸款違約風(fēng)險,解決知識產(chǎn)權(quán)擔(dān)保物的處置和變現(xiàn)問題。■

(責(zé)任編輯:張恩娟)

參考文獻(xiàn):

[1]王晨雨.知識產(chǎn)權(quán)質(zhì)押融資風(fēng)險及對策研究[J].河南科技,2020(36):26-28.

[2]賴毅.廣東省知識產(chǎn)權(quán)質(zhì)押融資模式研究[D].深圳:暨南大學(xué),2020.

[3]胡冰洋.大力發(fā)展知識產(chǎn)權(quán)金融推動經(jīng)濟(jì)高質(zhì)量創(chuàng)新發(fā)展[J].宏觀經(jīng)濟(jì)管理,2021(1):73-90.