金融素養(yǎng)培育的實(shí)踐源流與制度因應(yīng)

2021-09-22 22:01:37劉乃梁

金融發(fā)展研究 2021年7期

劉乃梁

摘? ?要:消費(fèi)者金融素養(yǎng)的普遍缺失使學(xué)界開始思考金融素養(yǎng)培育的制度必要性。從源流來(lái)看,金融素養(yǎng)培育得益于后危機(jī)時(shí)代全球金融消費(fèi)者保護(hù)浪潮的盛行,并在制度演化中愈發(fā)彰顯獨(dú)立性價(jià)值。伴隨制度實(shí)踐的深入,金融素養(yǎng)被視為金融市場(chǎng)深化發(fā)展的基礎(chǔ)設(shè)施,并逐漸納入主流國(guó)家金融監(jiān)管體系。政府間國(guó)際組織、專業(yè)性國(guó)際機(jī)構(gòu)以及私營(yíng)部門的廣泛參與,為金融素養(yǎng)培育的制度實(shí)踐提供豐富的政策建議與資源保障。從初期零散的智識(shí)性倡導(dǎo),到中期協(xié)同的戰(zhàn)略性推進(jìn),再到近期系統(tǒng)的針對(duì)性提升,金融素養(yǎng)培育已經(jīng)成為金融全球化視域中不可忽視的制度環(huán)節(jié)。立足協(xié)同性與實(shí)效性的制度節(jié)點(diǎn),厘清主體權(quán)責(zé)、強(qiáng)化公私協(xié)同、明確優(yōu)先事項(xiàng),有效緩和因成本與收益不可控引發(fā)的有效性質(zhì)疑,是金融素養(yǎng)培育國(guó)際探索的有益經(jīng)驗(yàn)。面對(duì)金融監(jiān)管國(guó)際合作的發(fā)展趨勢(shì),我國(guó)政府應(yīng)從消費(fèi)者金融素養(yǎng)實(shí)際水平出發(fā),逐步提高金融素養(yǎng)培育的政策優(yōu)先級(jí)。

關(guān)鍵詞:金融素養(yǎng);國(guó)際探索;金融教育;金融消費(fèi)者

中圖分類號(hào): F830? 文獻(xiàn)標(biāo)識(shí)碼:B? 文章編號(hào):1674-2265(2021)07-0027-08

DOI:10.19647/j.cnki.37-1462/f.2021.07.004

一、問題緣起

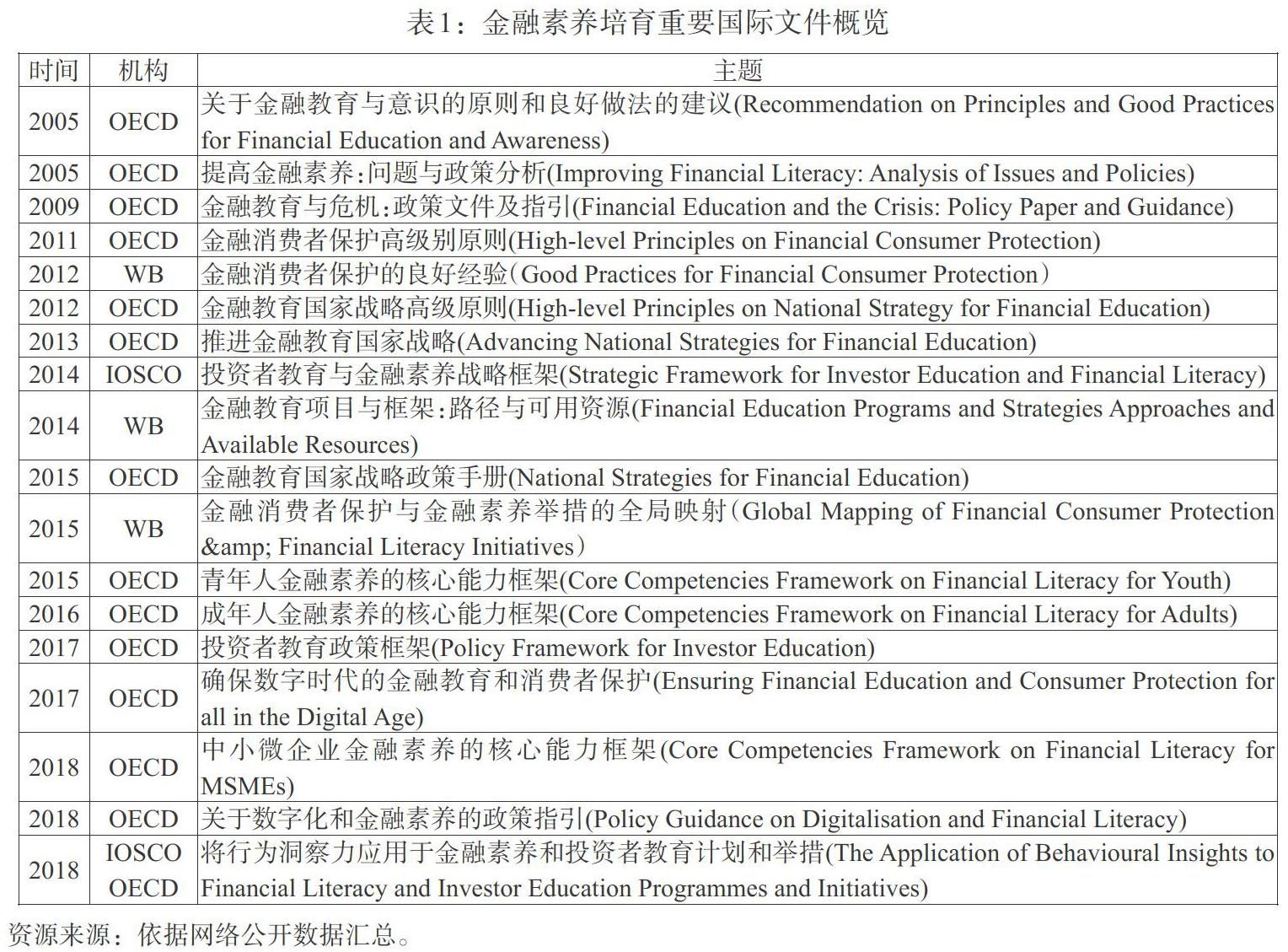

金融素養(yǎng)(Financial Literacy),是指金融消費(fèi)者應(yīng)當(dāng)具備的理解金融產(chǎn)品、概念和風(fēng)險(xiǎn),作出理性金融決策,有效獲得金融支持與幫助等增進(jìn)個(gè)人金融福利的能力。金融素養(yǎng)培育植根于金融市場(chǎng)創(chuàng)新與深化進(jìn)程的反思之中,并在金融危機(jī)的全球省思下愈發(fā)呈現(xiàn)出清晰的制度脈絡(luò)。在金融素養(yǎng)培育的制度進(jìn)程中,國(guó)際組織扮演重要角色:以經(jīng)濟(jì)合作與發(fā)展組織(Organization for Economic Co-operation and Development,OECD,以下簡(jiǎn)稱經(jīng)合組織)、世界銀行集團(tuán)(The World Bank,WB,以下簡(jiǎn)稱世界銀行)、國(guó)際證券事務(wù)監(jiān)察委員會(huì)組織(International Organization of Securities Commission,IOSCO,以下簡(jiǎn)稱國(guó)際證監(jiān)會(huì)組織)為代表的國(guó)際組織自21世紀(jì)初以來(lái),針對(duì)全球金融素養(yǎng)的制度實(shí)踐出臺(tái)多項(xiàng)相關(guān)舉措(見表1)。國(guó)際探索的蓬勃發(fā)展在證成金融素養(yǎng)命題重要性的同時(shí),也為各國(guó)金融素養(yǎng)培育實(shí)踐的開展提供有益的智識(shí)支撐。

縱覽各國(guó)實(shí)踐,不同的發(fā)展動(dòng)機(jī)飽含相同的制度旨趣,金融素養(yǎng)的概念內(nèi)容逐漸得到統(tǒng)一。國(guó)際社會(huì)較為認(rèn)可的“金融素養(yǎng)”包含兩個(gè)層次的含義①:對(duì)金融術(shù)語(yǔ)、風(fēng)險(xiǎn)等知識(shí)的理解,以及應(yīng)用知識(shí)并做出有效的金融決策,最終提升個(gè)人與社會(huì)的金融福祉。由此,金融素養(yǎng)的行為邏輯是通過主體智識(shí)的提升傳導(dǎo)個(gè)人決策的合理性,進(jìn)而希冀通過個(gè)體理性的疊加傳導(dǎo)更多的集體理性,進(jìn)而實(shí)現(xiàn)個(gè)體與市場(chǎng)發(fā)展的雙贏。近年來(lái),依托監(jiān)管機(jī)構(gòu)金融消費(fèi)者保護(hù)部門的職責(zé)履行,我國(guó)金融素養(yǎng)培育取得一定成效:2013年我國(guó)金融教育國(guó)家戰(zhàn)略正式提交二十國(guó)集團(tuán)(Group of Twenty,G20),并編入經(jīng)合組織與二十國(guó)集團(tuán)聯(lián)合發(fā)布的《推進(jìn)金融教育國(guó)家戰(zhàn)略》;同年,中國(guó)人民銀行開始消費(fèi)者金融素養(yǎng)試點(diǎn)調(diào)查,并于2016年正式建立消費(fèi)者金融素養(yǎng)問卷調(diào)查制度。在金融素養(yǎng)培育國(guó)際合作日趨頻繁的背景下,統(tǒng)籌國(guó)際資源、厘清制度思路是提升我國(guó)金融素養(yǎng)培育有效性與國(guó)際化的重要路徑。有鑒于此,本文立足金融素養(yǎng)培育國(guó)際合作的實(shí)踐源流,在靜態(tài)框架與動(dòng)態(tài)變遷的分析基礎(chǔ)上,剖析金融素養(yǎng)培育實(shí)踐的關(guān)鍵制度節(jié)點(diǎn)。

二、金融素養(yǎng)培育制度興起的主體框架

金融素養(yǎng)與金融消費(fèi)者保護(hù)、金融普惠、金融創(chuàng)新等金融市場(chǎng)發(fā)展關(guān)鍵領(lǐng)域的理論聯(lián)系為多元國(guó)際組織的制度嵌入提供現(xiàn)實(shí)依據(jù)。2015年,應(yīng)全球普惠金融合作伙伴組織(The Global Partnership for Financial Inclusion,GPFI)的要求,世界銀行發(fā)布《金融消費(fèi)者保護(hù)與金融素養(yǎng)舉措的全局映射》,匯總現(xiàn)有金融素養(yǎng)培育的國(guó)際性參與者及其政策措施與資源運(yùn)用。報(bào)告顯示,金融素養(yǎng)培育并非單一國(guó)際組織孤立、零散的嘗試,而是在多元化國(guó)際組織參與下的整體推進(jìn)(World Bank,2005)[1]。具體而言,金融素養(yǎng)培育的國(guó)際合作表現(xiàn)在政府、社會(huì)和市場(chǎng)三種維度。

(一)政府間國(guó)際組織的合作倡導(dǎo)

政府間國(guó)際組織因其在資源統(tǒng)籌、政策約束力等方面的優(yōu)勢(shì),在金融素養(yǎng)培育的國(guó)際合作中發(fā)揮主導(dǎo)性作用。以經(jīng)合組織為例,作為以應(yīng)對(duì)全球化發(fā)展與治理命題為己任,秉承“為更好生活的更好政策”(Better Policies for Better Lives)目標(biāo)理念的政府間國(guó)際經(jīng)濟(jì)組織,經(jīng)合組織對(duì)金融素養(yǎng)培育命題的關(guān)注表現(xiàn)在金融教育、金融消費(fèi)者保護(hù)、金融普惠以及公司治理等各個(gè)板塊的政策討論之中。2002年,經(jīng)合組織開始實(shí)施首個(gè)金融教育項(xiàng)目;2006年,經(jīng)合組織設(shè)立國(guó)際金融教育網(wǎng)絡(luò)(International Network on Financial Education,INFE),為全球金融教育計(jì)劃與項(xiàng)目的推進(jìn)提供政策支撐。21世紀(jì)以來(lái),經(jīng)合組織針對(duì)金融教育、金融消費(fèi)者保護(hù)、金融素養(yǎng)培育等命題發(fā)布多份政策建議,為全球金融素養(yǎng)培育制度的實(shí)踐提供重要智識(shí)保障。

政府間國(guó)際組織主導(dǎo)下的金融素養(yǎng)培育實(shí)踐表現(xiàn)出兩種不同語(yǔ)境設(shè)定:一方面,以經(jīng)合組織、世界銀行、國(guó)際金融公司(International Finance Corporation,IFC)為代表的國(guó)際組織更加重視素養(yǎng)培育的“基礎(chǔ)設(shè)施”內(nèi)涵。金融市場(chǎng)的運(yùn)作需要人們接受金融創(chuàng)新,而充分的金融知識(shí)和能力是人們接受金融創(chuàng)新的必要基礎(chǔ)(Stolper和Walter,2017)[2]。相關(guān)實(shí)踐強(qiáng)調(diào)素養(yǎng)水平的評(píng)估、素養(yǎng)培育的政策框架以及核心數(shù)據(jù)的國(guó)際交流等,重在突顯金融素養(yǎng)對(duì)金融市場(chǎng)創(chuàng)新與深化的基礎(chǔ)性價(jià)值。另一方面,以聯(lián)合國(guó)、國(guó)際勞工組織(International Labor Organization,ILO)以及區(qū)域性國(guó)際金融機(jī)構(gòu)為代表的國(guó)際組織更加強(qiáng)調(diào)素養(yǎng)培育的“金融包容”內(nèi)涵。金融并非“為了賺錢而賺錢”,金融的存在是為了幫助實(shí)現(xiàn)其他的目標(biāo),即社會(huì)的目標(biāo)(席勒,2012)[3]。相關(guān)實(shí)踐更多從機(jī)構(gòu)的職能定位出發(fā),針對(duì)中低收入國(guó)家或目標(biāo)區(qū)域國(guó)家,通過目標(biāo)群體金融能力的提升,最終促進(jìn)個(gè)人與地區(qū)經(jīng)濟(jì)局面的改善。

(二)專業(yè)性國(guó)際機(jī)構(gòu)的規(guī)則嵌入

不同于政府間國(guó)際組織較為宏觀的金融素養(yǎng)制度進(jìn)路,專業(yè)性國(guó)際機(jī)構(gòu)的金融素養(yǎng)實(shí)踐表現(xiàn)出較強(qiáng)的功能導(dǎo)向,具體表現(xiàn)在:第一,聚焦機(jī)構(gòu)功能項(xiàng)下社會(huì)問題的應(yīng)對(duì)。制度發(fā)展中問題導(dǎo)向的確立有利于金融素養(yǎng)培育實(shí)踐的“下沉”與“落地”。例如,支付與市場(chǎng)基礎(chǔ)設(shè)施委員會(huì)(Committee on Payments and Market Infrastructures,CPMI)聚焦金融普惠進(jìn)程中因支付問題引發(fā)的金融知識(shí)普及需求。再如,國(guó)際證監(jiān)會(huì)組織立足國(guó)際證券監(jiān)管規(guī)則與金融素養(yǎng)培育的制度連接點(diǎn),確立投資者教育的問題導(dǎo)向②。第二,立足現(xiàn)有監(jiān)管資源的嵌入。金融素養(yǎng)的大廈正在監(jiān)管領(lǐng)域迅速擴(kuò)張(Williams和Satchell,2011)[4],專業(yè)性國(guó)際組織將素養(yǎng)標(biāo)準(zhǔn)嵌入監(jiān)管規(guī)則,運(yùn)用現(xiàn)有合作框架有效推進(jìn)政策施行。例如,美洲銀行監(jiān)管協(xié)會(huì)(Association of Supervisors of Banks of the Americas,ASBA)通過向成員國(guó)監(jiān)管機(jī)構(gòu)提供政策培訓(xùn)、借助專業(yè)機(jī)構(gòu)開展區(qū)域性調(diào)查以提升金融素養(yǎng)制度決策的有效性。第三,更趨專業(yè)性的方案供給。沿襲政府間國(guó)際組織的金融普惠進(jìn)路,金融素養(yǎng)培育成為金融包容項(xiàng)下專業(yè)性國(guó)際機(jī)構(gòu)可以仰仗的重要工具。例如,金融包容性聯(lián)盟(Alliance for Financial Inclusion,AFI)將金融素養(yǎng)培育作為消費(fèi)者權(quán)力與市場(chǎng)行為工作組(Consumer Empowerment and Market Conduct,CEMC)五個(gè)優(yōu)先事項(xiàng)之一。再如,安信永普惠金融中心(ACCIONs Centre for Financial Inclusion,CFI)也通過金融素養(yǎng)模塊的運(yùn)轉(zhuǎn)實(shí)現(xiàn)金融服務(wù)中消費(fèi)者的賦能③。

(三)金融機(jī)構(gòu)資助下的項(xiàng)目拓展

金融素養(yǎng)計(jì)劃與項(xiàng)目的實(shí)施離不開充足的資金支持。在公共財(cái)政的資金統(tǒng)籌之外,私營(yíng)部門自愿的資金捐助是金融素養(yǎng)得以制度化、常態(tài)化拓展的有力保障。在金融素養(yǎng)培育的國(guó)際合作中,金融集團(tuán)通過自有基金會(huì)支持金融素養(yǎng)評(píng)估、實(shí)踐以及國(guó)際交流活動(dòng)已逐漸成為常態(tài)。例如,花旗集團(tuán)基金會(huì)(Citi Foundation)資助的全球金融教育項(xiàng)目,金融能力創(chuàng)新基金、金融能力研究基金、萬(wàn)事達(dá)基金會(huì)(MasterCard Foundation)針對(duì)發(fā)展中國(guó)家的青年金融素養(yǎng)提升計(jì)劃,維薩公司(Visa Inc.)倡導(dǎo)的金融素養(yǎng)免費(fèi)創(chuàng)新項(xiàng)目與區(qū)域性金融教育計(jì)劃等。雖然基金會(huì)因其金融機(jī)構(gòu)背景而存在介入金融素養(yǎng)實(shí)踐的動(dòng)機(jī)質(zhì)疑,但從實(shí)踐效果而言,基金會(huì)更多表現(xiàn)出金融素養(yǎng)國(guó)際合作在社會(huì)維度的協(xié)同,即私人資本與社會(huì)化制度實(shí)踐的有機(jī)融合。

三、金融素養(yǎng)培育制度探索的現(xiàn)實(shí)源流

國(guó)際社會(huì)對(duì)金融素養(yǎng)的重視程度伴隨金融深化進(jìn)程而不斷強(qiáng)化。從初期的知識(shí)普及,到中期的價(jià)值發(fā)現(xiàn),再到近期制度化語(yǔ)境下的精耕細(xì)作,金融素養(yǎng)經(jīng)由實(shí)踐拓展而逐漸剝離出具有政策化與法制化傾向的制度屬性。通過對(duì)經(jīng)合組織、世界銀行、國(guó)際證監(jiān)會(huì)組織等主要國(guó)際組織金融素養(yǎng)培育的政策梳理,我們可以將相關(guān)實(shí)踐發(fā)展歸總為如下三個(gè)階段:

(一)萌芽階段(2008年之前):助力金融決策的認(rèn)知倡導(dǎo)

2008年全球性金融危機(jī)發(fā)展前,經(jīng)合組織已經(jīng)開始從金融市場(chǎng)風(fēng)險(xiǎn)的復(fù)雜性出發(fā),提出立足個(gè)人作出更好金融決策的金融教育政策倡導(dǎo)。2005年,經(jīng)合組織出版了第一部關(guān)于國(guó)際層面金融素養(yǎng)制度實(shí)踐的報(bào)告——《提高金融素養(yǎng):?jiǎn)栴}與政策分析》。該報(bào)告認(rèn)為,社會(huì)保障個(gè)人責(zé)任的強(qiáng)化、消費(fèi)者債務(wù)水平的提升以及電子金融交易的擴(kuò)張使得金融產(chǎn)品屬性與民眾主體能力之間產(chǎn)生智識(shí)鴻溝(OECD,2005)[5]。考慮到金融教育對(duì)個(gè)人決策與金融市場(chǎng)體系的傳導(dǎo)效益,經(jīng)合組織倡導(dǎo)各國(guó)應(yīng)當(dāng)在現(xiàn)有金融監(jiān)管框架內(nèi),統(tǒng)籌社會(huì)資源,重視民眾金融素養(yǎng)水平的提升。同年,經(jīng)合組織金融與企業(yè)事務(wù)理事會(huì)(Directorate for Financial and Enterprise Affairs)發(fā)布《關(guān)于金融教育與認(rèn)知的原則及良好做法的建議》, 從金融教育對(duì)消費(fèi)者、地區(qū)金融秩序與國(guó)際金融市場(chǎng)的重要性出發(fā),對(duì)成員國(guó)金融教育與認(rèn)知工作的開展提出方向性建議。

金融素養(yǎng)是影響行為主體資產(chǎn)配置的重要因素,缺乏金融素養(yǎng)容易導(dǎo)致行為主體做出錯(cuò)誤的金融決策(單德朋,2019)[6]。在金融素養(yǎng)培育的萌芽階段,國(guó)際組織從“個(gè)體知識(shí)—決策行為—社會(huì)福利”的行為經(jīng)濟(jì)學(xué)進(jìn)路出發(fā),力爭(zhēng)通過金融知識(shí)的有效供給,提升金融決策的合理性,最終增加金融市場(chǎng)的整體福利產(chǎn)出。盡管萌芽階段的金融素養(yǎng)培育僅僅表現(xiàn)為金融市場(chǎng)深化發(fā)展的預(yù)防性措施,但是金融教育的基礎(chǔ)性、適當(dāng)性與公共性在相關(guān)報(bào)告文件中得到了前瞻性體現(xiàn)。首先,相對(duì)于常規(guī)意義的金融市場(chǎng)信息法定披露,金融教育是一種更為優(yōu)先、更趨基礎(chǔ)的消費(fèi)者權(quán)益保護(hù)手段。金融教育的基礎(chǔ)地位意味著國(guó)家政策的推進(jìn)面臨著相對(duì)復(fù)雜的社會(huì)實(shí)際:面對(duì)各國(guó)金融市場(chǎng)發(fā)展的不同現(xiàn)狀,金融教育應(yīng)當(dāng)著眼高度優(yōu)先的問題;面對(duì)金融行業(yè)不同的目標(biāo)受眾群體,金融教育則應(yīng)在回應(yīng)性之外,探索長(zhǎng)期、系統(tǒng)的程式化推進(jìn)路徑。其次,金融教育的制度建設(shè)應(yīng)當(dāng)注重適當(dāng)性原則的貫徹。金融教育的適當(dāng)性包括項(xiàng)目實(shí)施的適當(dāng)性和項(xiàng)目效果的適當(dāng)性兩個(gè)部分。從項(xiàng)目實(shí)施而言,金融教育項(xiàng)目的開展應(yīng)充分考慮成本收益,并在不同群體的推行中保持必要的公正與獨(dú)立。從項(xiàng)目效果來(lái)看,在交易體系內(nèi)推動(dòng)金融教育有賴于締約自由原則下違約機(jī)制的傾斜性設(shè)計(jì)。進(jìn)言之,適當(dāng)性原則可以被理解為在項(xiàng)目設(shè)計(jì)中貫徹“權(quán)利義務(wù)相一致”的原則,即不因金融教育的政策傾斜造成金融交易秩序內(nèi)部的公平缺失,也不應(yīng)金融教育活動(dòng)開展的相對(duì)化與片面化,造成金融教育領(lǐng)域的新一輪排斥。最后,金融教育的制度拓展有賴于公共問題導(dǎo)向下的政府主導(dǎo)與社會(huì)協(xié)同。經(jīng)合組織相關(guān)建議明確指出,應(yīng)當(dāng)將金融教育內(nèi)化到金融監(jiān)管的行政框架之中,通過政府職能的有效發(fā)揮,形成金融教育的長(zhǎng)效運(yùn)行機(jī)制。而在政府主導(dǎo)之外,也應(yīng)重視作為利益相關(guān)方的金融機(jī)構(gòu)的重要作用,即要求金融機(jī)構(gòu)將金融教育內(nèi)化為公司治理的重要維度。由此,金融教育的“政府—市場(chǎng)”制度運(yùn)行思路得而確立。

(二)證立階段(2008—2013年):內(nèi)嵌金融消費(fèi)者保護(hù)的金融教育

2008年全球性金融危機(jī)的發(fā)生引發(fā)世界輿論對(duì)金融消費(fèi)者保護(hù)議題的高度關(guān)注,金融素養(yǎng)作為金融消費(fèi)者能力提升的題中之義,也得到諸多國(guó)際組織的認(rèn)可。2011年,應(yīng)二十國(guó)集團(tuán)財(cái)長(zhǎng)和央行行長(zhǎng)會(huì)議的呼吁,經(jīng)合組織金融市場(chǎng)委員會(huì)(the Committee on Financial Markets,CMF)金融消費(fèi)者保護(hù)小組(the Task Force on Financial Consumer Protection)主導(dǎo)制定《金融消費(fèi)者保護(hù)的高級(jí)原則》,金融教育與認(rèn)知被視為全球金融消費(fèi)者保護(hù)工作的十大原則之一。無(wú)獨(dú)有偶,世界銀行也在2012年發(fā)布的《金融消費(fèi)者保護(hù)的良好經(jīng)驗(yàn)》中提出五條立足金融教育與消費(fèi)者自我保護(hù)能力的重要原則。

在金融消費(fèi)者保護(hù)的內(nèi)嵌之外,金融素養(yǎng)培育的獨(dú)立性也在本階段得到證立。金融危機(jī)伊始,國(guó)際金融教育網(wǎng)絡(luò)就曾發(fā)布《金融教育與危機(jī):政策文件與指引》,痛陳金融知識(shí)匱乏對(duì)全球性金融危機(jī)蔓延的重要影響。在前期大量金融教育與金融素養(yǎng)評(píng)估項(xiàng)目孵化的基礎(chǔ)上,上升到國(guó)家政策與制度層面的金融素養(yǎng)培育方案呼之欲出。2012年,經(jīng)過多番磋商與論證,經(jīng)合組織應(yīng)二十國(guó)集團(tuán)的要求正式發(fā)布《金融教育國(guó)家戰(zhàn)略高級(jí)原則》。面對(duì)金融教育的多樣性需求與金融教育戰(zhàn)略開展的多元化路徑,《金融教育國(guó)家戰(zhàn)略高級(jí)原則》的出臺(tái)旨在為各國(guó)政府的資源協(xié)調(diào)與統(tǒng)籌提供可借鑒、可操作的發(fā)展樣板。2013年,二十國(guó)集團(tuán)與經(jīng)合組織聯(lián)合發(fā)布《推進(jìn)金融教育的國(guó)家戰(zhàn)略》,對(duì)全球22個(gè)主要國(guó)家和地區(qū)的金融教育戰(zhàn)略運(yùn)行現(xiàn)狀進(jìn)行檢視,有效推動(dòng)了《金融教育國(guó)家戰(zhàn)略高級(jí)原則》的落地。相比于經(jīng)合組織前期大量的政策厘定,《推進(jìn)金融教育的國(guó)家戰(zhàn)略》更加重視實(shí)踐鏡像與發(fā)展問題的客觀分析,并適時(shí)對(duì)前期政策導(dǎo)向進(jìn)行調(diào)試。而后,世界銀行與經(jīng)合組織于2014年和2015年相繼發(fā)布《金融教育項(xiàng)目與戰(zhàn)略:路徑與可利用資源》《金融教育國(guó)家戰(zhàn)略政策手冊(cè)》,從工具層面進(jìn)一步為金融素養(yǎng)的全球制度實(shí)踐提供保障。正如經(jīng)合組織報(bào)告指出的那樣,金融教育已成為市場(chǎng)行為和審慎監(jiān)管的重要補(bǔ)充,改善個(gè)人金融行為已成為許多國(guó)家的長(zhǎng)期政策重點(diǎn)(OECD,2012)[7]。相比于早期金融教育發(fā)展的原則性建議,內(nèi)嵌于金融消費(fèi)者保護(hù)之中的金融教育具備更多的政策拓展環(huán)節(jié)。從涉及主體來(lái)看,經(jīng)合組織從“政府—市場(chǎng)”的視閾拓展到利益相關(guān)者維度,主體范圍的多元涵射更有利于金融教育活動(dòng)開展的社會(huì)協(xié)同。從制度導(dǎo)向來(lái)看,金融教育并非單純的戰(zhàn)略宣示,而是內(nèi)嵌于消費(fèi)者權(quán)利具象的制度環(huán)節(jié),因而在未來(lái)的發(fā)展中具備更多的制度節(jié)點(diǎn)。

(三)強(qiáng)化階段(2013年至今):立足差異化與回應(yīng)性的金融素養(yǎng)制度供給

金融教育國(guó)家戰(zhàn)略推行以來(lái),經(jīng)合組織對(duì)金融素養(yǎng)命題的關(guān)注逐漸從宏觀制度建構(gòu)轉(zhuǎn)型至微觀的專業(yè)化方案供給。空間維度群體與區(qū)域的差異性以及時(shí)間維度金融市場(chǎng)發(fā)展變遷進(jìn)程中特殊的問題需求成為近年來(lái)金融素養(yǎng)制度實(shí)踐的轉(zhuǎn)型重心。

從群體特征來(lái)看,本階段的制度實(shí)踐從單純的金融知識(shí)普及過渡到素養(yǎng)提升的差異化方案供給。2015年,經(jīng)合組織在前期關(guān)于學(xué)生與青年群體的調(diào)查評(píng)估基礎(chǔ)上,發(fā)布《青年人金融素養(yǎng)的核心能力框架》,重點(diǎn)針對(duì)15—18歲青年群體的金融素養(yǎng)提升提出針對(duì)性方案。2016年,經(jīng)合組織批準(zhǔn)發(fā)布《成年人金融素養(yǎng)的核心能力框架》,為18歲以上的成年人提供有效的金融素養(yǎng)評(píng)估計(jì)劃以及改善方案。2018年,經(jīng)合組織將群體化特征的挖掘從自然人拓展到法人,發(fā)布《中小微企業(yè)金融素養(yǎng)的核心能力框架》。實(shí)際上,早在2015年,經(jīng)合組織就曾發(fā)布《中小企業(yè)融資高級(jí)原則》(High-Level Principles on SME Financing),核心能力框架的出臺(tái)是在原有基礎(chǔ)上針對(duì)中小微企業(yè)融資能力問題的深化。

從問題導(dǎo)向來(lái)看,本階段的制度實(shí)踐注重對(duì)金融市場(chǎng)深化進(jìn)程中的特殊問題作出及時(shí)的政策回應(yīng)。一方面,相關(guān)國(guó)際實(shí)踐聚焦投資者保護(hù)與金融素養(yǎng)培育的制度融合。在提高金融素養(yǎng)的過程中,投資者的金融素養(yǎng)水平是了解當(dāng)前金融狀況的一個(gè)重要因素(Saeedi和Hamedi,2018)[8]。投資者保護(hù)是金融消費(fèi)者保護(hù)命題中較為特殊的環(huán)節(jié),也是金融產(chǎn)品復(fù)雜性與金融素養(yǎng)匱乏的主要沖突場(chǎng)域。有鑒于此,國(guó)際證監(jiān)會(huì)組織于2014年發(fā)布《投資者教育與金融素養(yǎng)戰(zhàn)略框架》,明確未來(lái)金融素養(yǎng)制度實(shí)踐的投資者導(dǎo)向。而后,在經(jīng)合組織與國(guó)家證監(jiān)會(huì)組織的通力合作下,《投資者教育政策框架(2017)》與《將行為洞察力應(yīng)用于金融素養(yǎng)與投資者教育計(jì)劃和舉措(2018)》陸續(xù)出臺(tái),為協(xié)同投資者教育的國(guó)際規(guī)則提供政策模板。另一方面,相關(guān)國(guó)際實(shí)踐重視數(shù)字時(shí)代金融素養(yǎng)培育的問題回應(yīng)。金融市場(chǎng)去中介化的趨勢(shì)使得個(gè)人面臨更大程度的金融責(zé)任(Lusard和Mitchell,2014)[9]。2016年,《二十國(guó)集團(tuán)數(shù)字金融包容高級(jí)原則》(G20 High-level Principles on Digital Financial Inclusion)將“強(qiáng)化數(shù)字金融素養(yǎng)與意識(shí)”作為八項(xiàng)原則之一。而后,經(jīng)合組織相繼發(fā)布《確保數(shù)字時(shí)代的金融教育和消費(fèi)者保護(hù)》《關(guān)于數(shù)字化和金融素養(yǎng)的政策指引》兩份文件作為數(shù)字金融包容高級(jí)原則的單向拓展,深刻闡釋數(shù)字革命下消費(fèi)者金融素養(yǎng)問題的復(fù)雜化與應(yīng)對(duì)的緊迫性,強(qiáng)調(diào)通過數(shù)字化工具的使用改善而非惡化消費(fèi)者的金融素養(yǎng)境況。

四、金融素養(yǎng)培育制度探索的發(fā)展節(jié)點(diǎn)

誠(chéng)然,金融教育國(guó)家戰(zhàn)略的推廣并非一帆風(fēng)順的。盡管不同階段金融素養(yǎng)培育的國(guó)際探索呈現(xiàn)出不同的制度導(dǎo)向,但金融素養(yǎng)培育的制度化邏輯愈發(fā)清晰,即在提升制度有效性目標(biāo)下,尋求宏觀的政策話語(yǔ)認(rèn)可,充分挖掘金融素養(yǎng)培育的社會(huì)資源,不斷夯實(shí)金融素養(yǎng)培育在應(yīng)對(duì)金融市場(chǎng)風(fēng)險(xiǎn)與深化金融市場(chǎng)發(fā)展中的基礎(chǔ)性作用。雖然金融市場(chǎng)的深化發(fā)展為金融素養(yǎng)命題的提出提供諸多現(xiàn)實(shí)理?yè)?jù),但金融素養(yǎng)培育的高成本歷來(lái)是擺在制度化拓展面前的重要難題,制度實(shí)踐也因此面臨著發(fā)展的不確定性。如果金融素養(yǎng)的制度目標(biāo)定位在個(gè)人金融決策的改善,那么這一目標(biāo)是相對(duì)容易實(shí)現(xiàn)的,并在結(jié)果意義上存在可操作性的評(píng)估手段。但是,從制度源流來(lái)看,金融素養(yǎng)培育的目標(biāo)并非僅僅以個(gè)人為導(dǎo)向,而是金融市場(chǎng)與社會(huì)整體福利的提升。盡管相關(guān)理論研究認(rèn)為并無(wú)確切的數(shù)據(jù)證明金融能力提升與市場(chǎng)社會(huì)福利之間存在必然聯(lián)系,現(xiàn)有的政策傾斜并未帶來(lái)金融水平的整體提升(Wills,2008)[10],但金融素養(yǎng)培育的實(shí)踐愈發(fā)為金融素養(yǎng)的命題合理性提供有力的背書。現(xiàn)有國(guó)際實(shí)踐從制度成本與現(xiàn)實(shí)收益的矛盾出發(fā),強(qiáng)調(diào)通過資源統(tǒng)籌與工具創(chuàng)新,不斷提升金融素養(yǎng)制度實(shí)踐的協(xié)同性與實(shí)效性。

(一)協(xié)同性:公共與私人的制度并重

協(xié)同性重在通過統(tǒng)籌金融素養(yǎng)與社會(huì)資源的關(guān)聯(lián),實(shí)現(xiàn)制度運(yùn)行成本的社會(huì)化分擔(dān)。從制度變遷而言,僅僅依賴政府的強(qiáng)制性標(biāo)簽容易引發(fā)公共資源的過度消耗,并造成“父愛主義”的苛責(zé),而市場(chǎng)與社會(huì)單一化的誘致性變遷也面臨著激勵(lì)機(jī)制不足與合法性缺失等多重發(fā)展困境。相關(guān)國(guó)際探索表明,金融素養(yǎng)培育并非僅僅是金融市場(chǎng)內(nèi)部的主體能力培育,而應(yīng)基于系統(tǒng)性風(fēng)險(xiǎn)防范、著眼金融市場(chǎng)與社會(huì)福利整體性關(guān)聯(lián)的制度協(xié)同,公共部門與私人機(jī)構(gòu)的合作成為一種必然的制度選擇。由此,金融素養(yǎng)培育的制度協(xié)同應(yīng)當(dāng)重視政府主導(dǎo)與社會(huì)共治兩個(gè)維度的資源統(tǒng)籌。

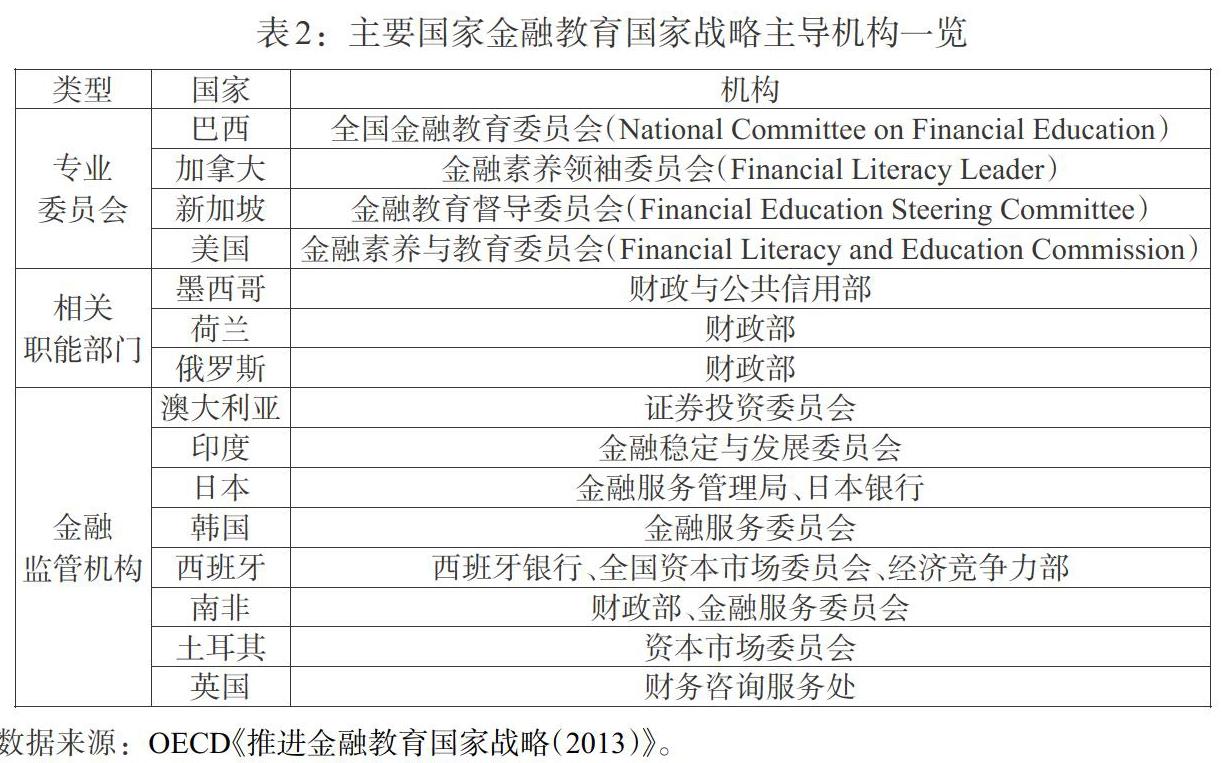

從政府主導(dǎo)來(lái)看,金融素養(yǎng)培育協(xié)同機(jī)制的構(gòu)建雖然在效果上實(shí)現(xiàn)成本共擔(dān),但并沒有實(shí)質(zhì)性減損政府的主導(dǎo)責(zé)任。毋庸置疑,金融教育立法化與國(guó)家戰(zhàn)略化進(jìn)程的開展離不開政府部門的有效支持,具體來(lái)看,應(yīng)通過強(qiáng)有力公共機(jī)構(gòu)的賦權(quán),實(shí)現(xiàn)金融教育國(guó)家政策的上行下效。而以中央銀行、財(cái)政、教育以及金融監(jiān)管為代表的橫向部門之間,國(guó)家、地區(qū)與地方之間的政策協(xié)同也是確保金融教育國(guó)家戰(zhàn)略有效實(shí)施的公權(quán)保障。具體而言,政府在金融素養(yǎng)培育中的主導(dǎo)作用表現(xiàn)在制定和實(shí)施金融教育國(guó)家戰(zhàn)略。經(jīng)合組織將國(guó)家金融教育戰(zhàn)略的定義明確為,“國(guó)家協(xié)調(diào)的金融教育方法,包括經(jīng)調(diào)整的框架或方案”,其內(nèi)容包含確保金融教育重要性的立法體系、利益相關(guān)者的合作協(xié)調(diào)機(jī)制和路線圖以及個(gè)別計(jì)劃應(yīng)用指引等。金融市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)將原本碎片化的金融教育實(shí)踐提升至國(guó)家戰(zhàn)略高度,而國(guó)家戰(zhàn)略的實(shí)行需要強(qiáng)有力的領(lǐng)導(dǎo)機(jī)制。從現(xiàn)有發(fā)展?fàn)顟B(tài)來(lái)看,各國(guó)金融教育國(guó)家戰(zhàn)略的運(yùn)行表現(xiàn)出“國(guó)家政策+領(lǐng)導(dǎo)機(jī)構(gòu)”的宏觀制度特征。一方面,主要國(guó)家金融教育國(guó)家戰(zhàn)略的推行均明確了具體的實(shí)施計(jì)劃,官方的、具備約束力的制度文本的出臺(tái)為金融教育的開展提供明確的權(quán)力注腳。另一方面,各國(guó)在現(xiàn)有政府機(jī)構(gòu)體系內(nèi)均明確了金融教育國(guó)家戰(zhàn)略的領(lǐng)導(dǎo)與協(xié)調(diào)機(jī)構(gòu)(見表2)。部分國(guó)家通過設(shè)置獨(dú)立委員會(huì),提升了金融教育的決策地位,明確了國(guó)家戰(zhàn)略的獨(dú)立主導(dǎo)格局,例如美國(guó)、巴西、韓國(guó)、新加坡等國(guó)通過成立金融教育國(guó)家委員會(huì),由金融監(jiān)管機(jī)構(gòu)、政府職能部門與民間社會(huì)團(tuán)體聯(lián)合組成,負(fù)責(zé)金融教育國(guó)家戰(zhàn)略的制定、實(shí)施與監(jiān)督。部分國(guó)家將金融教育內(nèi)化為金融市場(chǎng)監(jiān)管政策之中,由國(guó)家金融監(jiān)管部門統(tǒng)籌負(fù)責(zé),例如澳大利亞、日本等國(guó)將金融教育提升為金融監(jiān)管機(jī)構(gòu)的法定職責(zé)。部分國(guó)家從金融教育發(fā)展的政策關(guān)聯(lián)導(dǎo)向出發(fā),由財(cái)政部門負(fù)責(zé)國(guó)家戰(zhàn)略的資源統(tǒng)籌,例如荷蘭、俄羅斯等國(guó)均由財(cái)政部門統(tǒng)籌金融教育政策實(shí)施。

從社會(huì)共治來(lái)看,金融素養(yǎng)培育利益主體的廣泛參與也為戰(zhàn)略的運(yùn)行提供諸多制度結(jié)點(diǎn)。無(wú)論是交易體系內(nèi)部的私營(yíng)金融部門,還是社會(huì)體系內(nèi)的非政府組織、工會(huì)、消費(fèi)者協(xié)會(huì)、雇主、媒體等,都應(yīng)被統(tǒng)籌在金融素養(yǎng)培育制度運(yùn)行之中。需要注意的是,社會(huì)共治強(qiáng)調(diào)的是有效性前提下的社會(huì)治理資源統(tǒng)籌,并非主體或工具維度的簡(jiǎn)單堆疊。公共部門與私人機(jī)構(gòu)的協(xié)同,并非同一事物的重復(fù)化操作,正如《金融教育國(guó)家戰(zhàn)略高級(jí)原則》所指出,“公共部門的行動(dòng)不應(yīng)取代或復(fù)制非公共利益相關(guān)者現(xiàn)有的有效行動(dòng),而應(yīng)努力協(xié)調(diào)、促進(jìn)、加強(qiáng)和確保所有利益相關(guān)者行動(dòng)的質(zhì)量”。此外,“私營(yíng)部門制訂金融教育方案不應(yīng)涉及促進(jìn)和推銷特定的金融產(chǎn)品或服務(wù)”,即將金融素養(yǎng)培育從傳統(tǒng)商品交易體系中剝離,強(qiáng)調(diào)更具社會(huì)意義、更趨普遍價(jià)值的社會(huì)參與。

(二)實(shí)效性:普遍與特殊的制度并行

實(shí)效性是以金融素養(yǎng)為代表的“主體能力制度化”命題能否可持續(xù)的關(guān)鍵因素。現(xiàn)有國(guó)際探索下多元制度工具與政策建議出臺(tái)的目的就是為了提高金融素養(yǎng)培育制度的實(shí)效性。作為對(duì)金融素養(yǎng)培育有效性理論爭(zhēng)議的回應(yīng),現(xiàn)有制度實(shí)踐確立了普遍維護(hù)與特殊保護(hù)兩種制度發(fā)展進(jìn)路。

從普遍維護(hù)來(lái)看,金融素養(yǎng)培育應(yīng)當(dāng)立足金融市場(chǎng)與社會(huì)發(fā)展維度下社會(huì)主體金融知識(shí)的普遍性供給。在制度運(yùn)行成本與現(xiàn)實(shí)收益的權(quán)衡下,經(jīng)合組織在《推進(jìn)國(guó)家金融教育戰(zhàn)略》中匯總出現(xiàn)有實(shí)踐中五種具有普遍實(shí)效性的路徑(OECD,2013)[11]:其一,金融教育的強(qiáng)制提供義務(wù),即通過立法強(qiáng)制金融機(jī)構(gòu)提供必要的金融教育資源④;其二,通過法定征稅為金融教育國(guó)家戰(zhàn)略的開展提供資金支持;其三,開展相關(guān)金融教育活動(dòng)的質(zhì)量認(rèn)證;其四,與社會(huì)組織合作建設(shè)金融教育實(shí)施平臺(tái);其五,接受社會(huì)組織和金融機(jī)構(gòu)的專項(xiàng)捐助。概覽而言,基于普遍維護(hù)的金融素養(yǎng)制度的探索,一方面,通過政策的法治化提升制度運(yùn)行的規(guī)范性與權(quán)威性;另一方面,重視對(duì)私營(yíng)部門的激勵(lì)性政策。由此,法律責(zé)任和社會(huì)責(zé)任的雙重保障為普遍意義上的金融素養(yǎng)維護(hù)提供了良好的外部制度環(huán)境。

從特殊保護(hù)來(lái)看,金融教育群體的多元性客觀上給金融教育國(guó)家戰(zhàn)略的開展帶來(lái)了諸多制度性弊端。部分金融素養(yǎng)培育項(xiàng)目的失敗就因?yàn)楦盍蚜讼M(fèi)者金融行為與其所處的社會(huì)經(jīng)濟(jì)、政治和文化等背景的關(guān)系(Zokaityte,2017)[12]。參差不齊的金融素養(yǎng)群體水平使得各國(guó)在推動(dòng)金融教育戰(zhàn)略普遍發(fā)展的同時(shí),重視對(duì)個(gè)別群體的專項(xiàng)指引。為此,金融教育戰(zhàn)略的設(shè)計(jì)中應(yīng)該明確政策優(yōu)先事項(xiàng),有序推進(jìn)戰(zhàn)略的實(shí)施。在有效評(píng)估自身實(shí)際問題基礎(chǔ)上,金融教育戰(zhàn)略應(yīng)當(dāng)重點(diǎn)對(duì)老年人、年輕人、移民、低收入群體、婦女、工人、失業(yè)者等不同目標(biāo)受眾群體提供差異化制度安排。總體上看,金融素養(yǎng)培育的特殊保護(hù)表現(xiàn)出信息交互與政策嵌入兩條主線:一方面,金融項(xiàng)目的針對(duì)性開展建立在有效的信息互動(dòng)基礎(chǔ)之上。金融教育國(guó)家戰(zhàn)略因各國(guó)金融市場(chǎng)發(fā)展水平的不同而表現(xiàn)出不同的特征,也會(huì)因目標(biāo)受眾群體金融素養(yǎng)需求的不同體現(xiàn)出差異化的政策導(dǎo)向。因此,有效的金融評(píng)估是開展金融教育國(guó)家戰(zhàn)略的必要保障,國(guó)家金融素養(yǎng)的常態(tài)化衡量也應(yīng)成為各國(guó)金融教育政策有效性的強(qiáng)力保障。國(guó)際層面金融素養(yǎng)衡量工具與PISA評(píng)估的應(yīng)用為各國(guó)金融素養(yǎng)提升活動(dòng)的開展提供了可借鑒的數(shù)據(jù)基礎(chǔ)。除此之外,政策制定期間磋商與咨詢機(jī)制,即立足現(xiàn)有信息媒介,在金融教育政策的供需雙方之間形成信息的有效互動(dòng)也是提升金融教育戰(zhàn)略科學(xué)性的重要手段。另一方面,在金融素養(yǎng)培育的特殊保護(hù)項(xiàng)下,金融素養(yǎng)與統(tǒng)計(jì)數(shù)據(jù)、金融普惠與金融監(jiān)管等常態(tài)化職能的融合成為提升制度實(shí)效性的重要路徑。相關(guān)國(guó)際實(shí)踐倡導(dǎo)在金融素養(yǎng)培育的“一個(gè)中心”下形成交易體系、金融體系與社會(huì)體系等多元進(jìn)路。

五、結(jié)語(yǔ)

據(jù)經(jīng)合組織統(tǒng)計(jì),21世紀(jì)以來(lái),已有45個(gè)國(guó)家正在實(shí)施或設(shè)計(jì)金融教育國(guó)家戰(zhàn)略以滿足人口的金融知識(shí)需求,并且發(fā)展中國(guó)家正在成為金融國(guó)家戰(zhàn)略的生力軍。我國(guó)政府歷來(lái)重視金融消費(fèi)者的教育和引導(dǎo),提高國(guó)民金融素養(yǎng)是我國(guó)金融業(yè)健康發(fā)展的可靠保證(周小川,2007)[13]。我國(guó)已在2013年由中國(guó)人民銀行會(huì)同原銀監(jiān)會(huì)、證監(jiān)會(huì)以及原保監(jiān)會(huì)研究制定《中國(guó)金融教育國(guó)家戰(zhàn)略》,并于同年提交G20峰會(huì)。從初期的金融知識(shí)普及到系統(tǒng)的金融教育國(guó)家戰(zhàn)略,我國(guó)業(yè)已融入金融素養(yǎng)培育的全球發(fā)展進(jìn)程中。國(guó)際組織主導(dǎo)下全球金融素養(yǎng)制度實(shí)踐的標(biāo)準(zhǔn)化運(yùn)行為我國(guó)制度開展提供良好模板。著眼協(xié)同性與實(shí)效性,我國(guó)金融素養(yǎng)培育應(yīng)在以下方向著力深化:第一,以社會(huì)共治為突破口,提升我國(guó)金融素養(yǎng)培育的現(xiàn)代化水平。社會(huì)共治是具有中國(guó)特色、符合中國(guó)實(shí)際的現(xiàn)代化治理工具,金融素養(yǎng)培育問題的社會(huì)共治可以有效緩和制度運(yùn)行成本與現(xiàn)實(shí)收益之間的矛盾。金融素養(yǎng)培育的社會(huì)共治應(yīng)當(dāng)在“政府—市場(chǎng)—社會(huì)”的范疇下,在法權(quán)體系、交易體系與社會(huì)體系三種關(guān)聯(lián)維度下,最大限度地統(tǒng)籌社會(huì)治理資源。第二,以金融消費(fèi)者權(quán)益保護(hù)為導(dǎo)向,確定金融素養(yǎng)制度實(shí)踐的優(yōu)先領(lǐng)域。依照國(guó)際經(jīng)驗(yàn),我國(guó)金融素養(yǎng)制度應(yīng)當(dāng)優(yōu)先在普惠金融領(lǐng)域進(jìn)行實(shí)踐,著力應(yīng)對(duì)金融素養(yǎng)缺失引發(fā)的市場(chǎng)發(fā)展排斥。此外,隨著我國(guó)金融市場(chǎng)化進(jìn)程的不斷推進(jìn),創(chuàng)新驅(qū)動(dòng)下的金融市場(chǎng)在迎來(lái)數(shù)字金融、科技金融等嶄新版塊的同時(shí)也為投資者保護(hù)帶來(lái)新的挑戰(zhàn)。金融素養(yǎng)的制度實(shí)踐既要重視對(duì)新金融領(lǐng)域消費(fèi)主體問題的應(yīng)對(duì),又要探索以大數(shù)據(jù)、人工智能為代表的新型工具對(duì)金融素養(yǎng)實(shí)踐的支撐作用。第三,以金融法治化為依托,構(gòu)建金融監(jiān)管體系的素養(yǎng)嵌入通道。不可否認(rèn)金融素養(yǎng)培育代表著一種后危機(jī)時(shí)代金融監(jiān)管轉(zhuǎn)型的方向,金融監(jiān)管機(jī)構(gòu)主導(dǎo)國(guó)家金融素養(yǎng)培育戰(zhàn)略成為常態(tài)化趨勢(shì),權(quán)力部門的介入為金融素養(yǎng)培育提供更多的制度可能性。并且,伴隨與金融素養(yǎng)相關(guān)的金融教育、金融消費(fèi)糾紛處理、信息披露等規(guī)則的完善,金融素養(yǎng)培育的法制化線條愈發(fā)清晰。對(duì)于我國(guó)而言,金融素養(yǎng)培育一直內(nèi)嵌于金融消費(fèi)者保護(hù)的內(nèi)核之中。2016年發(fā)布的《中國(guó)人民銀行金融消費(fèi)者權(quán)益保護(hù)實(shí)施辦法》明確將金融知識(shí)普及和金融消費(fèi)者教育機(jī)制作為我國(guó)金融消費(fèi)者保護(hù)的重要內(nèi)控制度,更為重要的是中國(guó)人民銀行已于2013年遵循國(guó)際上較為普遍的評(píng)估范式,開始隔年發(fā)布《消費(fèi)者金融素養(yǎng)調(diào)查簡(jiǎn)要報(bào)告》。在前期拓展的基礎(chǔ)上,2020年9月頒布實(shí)施的新版《中國(guó)人民銀行金融消費(fèi)者權(quán)益保護(hù)實(shí)施辦法》更是明確銀行業(yè)金融機(jī)構(gòu)提升金融消費(fèi)者金融素養(yǎng)的機(jī)構(gòu)義務(wù),并將金融素養(yǎng)調(diào)查制度固定于部門規(guī)章之中。將金融素養(yǎng)培育納入金融消費(fèi)者保護(hù)的常態(tài)化機(jī)制,是未來(lái)我國(guó)金融市場(chǎng)化與法治化的題中之義。

注:

①經(jīng)合組織將金融教育定義為“金融消費(fèi)者或投資者通過信息、說明或客觀建議提高自身對(duì)金融產(chǎn)品、術(shù)語(yǔ)以及風(fēng)險(xiǎn)的理解,提升技術(shù)和信心以增強(qiáng)對(duì)金融風(fēng)險(xiǎn)和機(jī)會(huì)的認(rèn)識(shí)、做出明智的選擇、知曉從何尋求幫助、采取其他有效措施改善提升自身金融福祉的過程”。詳見OECD. Recommendation of the Council on Principles and Good Practices on Financial Education and Awareness[EB/OL].http://www.oecd.org/daf/fin/financial-education/35108560.pdf,2005-07-15/2020-03-29.

②國(guó)際證監(jiān)會(huì)組織于2013年成立個(gè)人投資者委員會(huì)(Committee on Retail Investor),旨在應(yīng)對(duì)金融服務(wù)多樣化與養(yǎng)老責(zé)任個(gè)人化場(chǎng)景下的投資者教育與金融知識(shí)普及。

③據(jù)世界銀行報(bào)告披露,安信永與印度33家小額信貸機(jī)構(gòu)合作,在基本金融規(guī)劃方面培訓(xùn)了3.8萬(wàn)多人。

④例如在南非,最近批準(zhǔn)的金融行業(yè)法規(guī)定,金融機(jī)構(gòu)應(yīng)將其稅后利潤(rùn)的一部分用于消費(fèi)者教育活動(dòng)(2012年為0.25%,2013年為0.3%,從2014年起為0.4%)。

參考文獻(xiàn):

[1]World Bank. 2005. Global Mapping of Financial Consumer Protection and Financial Literacy Initiatives [EB/OL]. http://documents.worldbank.org/curated/en/946511472

717353466/pdf/108111-WP-P123485-PUBLIC.pdf,2005-09-01/2020-03-29.

[2]Oscar Stolper,Andreas Walter. 2017. Financial Literacy,F(xiàn)inancial Advice,and Financial Behavior [J].Journal of Business Economics,(87).

[3] [美]羅伯特·席勒著,束宇譯.金融與好的社會(huì)[M].北京:中信出版社,2012.

[4]Oliver Williams,Stephen Satchell. 2011. Social Welfare Issues of Financial Literacy and Their Implications for Regulation [J].Journal of regulatory economics,(40).

[5]OECD. 2005. Improving Financial Literacy:Analysis of Issues and Policies [M].OECD Publishing,11.

[6]單德朋.金融素養(yǎng)與城市貧困 [J].中國(guó)工業(yè)經(jīng)濟(jì),2019,(4).

[7]OECD. 2012. High-level Principles on National Strategies for Financial Education [EB/OL].http://www.oecd.org/daf/fin/financial-education/OECD-INFE-Principles-National-Strategies-Financial-Education.pdf,2012-08-30/2020-03-29.

[8]Ali Saeedi,Meysam Hamedi. 2018. Financial Literacy:Empowerment in the Stock Market [M].Palgrave Macmillan,77.

[9]Annamaria Lusard,Olivia Mitchell. 2014. The Economic Importance of Financial Literacy:Theory and Evidence [J].Journal of Economic Literature,(52):5.

[10]Lauren Wills. 2008. Against Financial-literacy Education [J].Iowa Law Review,(94).

[11]OECD. 2013. Advancing National Strategies for Financial Education [EB/OL].http://www.oecd.org/finance/financial-education/G20_OECD_NSFinancialEducation.pdf,2013-09-05/2020-03-29.

[12]Asta Zokaityte. 2017. Financial Literacy Education Edu-regulating Our Saving and Spending Habits [M].Palgrave Macmillan,15.

[13]周小川.普及金融教育 提高國(guó)民金融素養(yǎng) [J].中國(guó)金融,2007,(3).