上市公司財務報表分析——以浙江龍盛為例

2021-09-22 19:47:34蔡一鳴

今日財富 2021年27期

蔡一鳴

上市公司財務報表是公司的一面鏡子,通過對企業財務報表的分析可以評估測算企業的未來發展趨勢,能夠幫助社會更清晰的認識企業的經營情況。本文以浙江龍盛公司為例,通過戰略分析法和項目質量分析法對企業的財務數據進行全面的剖析,發現公司運營情況良好,但公司需要對自身的債務結構和資金分配方案進行調整,并在未來的地產投資活動中采取更為審慎的投資策略。

一、公司簡介

浙江龍盛是一家以生產紡織染料和化學品為主要業務的上市企業,自1970年創立以來,公司通過不斷發展兼并,逐漸成為了我國紡織染料行業的龍頭,甚至在全世界范圍內都享有很高的美譽。但是隨著社會資金不斷投入紡織染料行業,市場競爭愈演愈烈,市場需求也逐漸趨近飽和,這種情況對浙江龍盛的發展造成了巨大的沖擊。因此,浙江龍盛開始尋求業務多元化,在其它行業尋找利潤增長點,通過對外投資來保證企業利潤,其中,房地產行業就是其主要布局的方向之一。自2010年以來,浙江龍盛每年都將大量的資金投入到了房地產行業,希望通過房地產行業的收益來拉高利潤,但是效果并不明顯。而隨著全球性公共衛生危機在全球的擴散蔓延,紡織染料行業也受到了巨大的沖擊,人們對于服裝消費需求的減少,導致了上游企業紡織染料行業市場的低迷,浙江龍盛更是首當其沖。根據浙江龍盛2020年年報顯示,公司今年的營業收入為156.05億元,與去年相比同比下滑26.96%,凈利潤同比下滑16.86%,因此人們對浙江龍盛的經營情況產生了擔憂。

二、戰略分析法分析

通過浙江龍盛2020年合并資產負債表中的數據可以看到,在企業資產方面,浙江龍盛的經營性資產由貨幣資金、應收票據、應收賬款、預付賬款、存貨、固定資產、無形資產這幾個項目構成,其中,存貨高達238.46億元,占據了經營性資產的57.72%。浙江龍盛的投資性資產主要由交易性金融資產、債權投資,長期股權投資、投資性房地產幾個項目構成,其中,投資性房地產占據了44.7%的比重。經營性資產合計數為413.11億元,投資性資產合計數為45.82億元,通過對比不難看出,浙江龍盛的資產主要集中在經營性資產,并且二者數額差距較大,因此可以判斷浙江龍盛是一個經營主導型的企業。

同時,通過比對母公司資產負債表和合并資產負債表中的數據可以發現,母公司賬面上的其他應收款、長期應收款和預付賬款三個項目之和比合并報表上的三項之和高出了65.46億元,這部分差額是母公司對子公司的控制性投資,同時也說明母公司大量的資金被子公司占用。而母公司報表中的經營性資產占合并報表經營性資產總額的比例也不高,有相當大一部分經營性資產集中在各個子公司中。這種企業組織管理結構比較適合多元化發展,有利于企業快速做大做強,因為這種模式能使子公司擁有充足的資金和生產資料,而且也可以有效的利用少數股東的資源推動企業發展,浙江龍盛的資金資產分權結構也預示著浙江龍盛近年來力主轉型和擴張的發展戰略。

在企業負債方面,浙江龍盛金融性負債主要包括短期借款、長期借款、一年內到期的非流動金融負債三個項目。金融性負債總額高達173.1億元,占據負債總額的65.98%。金融性負債可以使企業快速的獲取資金,快速解決企業資金不足的問題,保證企業生產與投資的時效性。同時,合理的利用金融性負債可以發揮資金的杠桿作用和利息的抵稅效應,使企業用更少的投資獲取更大的收益。但是過高的金融性負債同樣也會為企業帶來巨大的財務風險,使企業的經營背上沉重的負擔。浙江龍盛65%的金融性負債比例就是一個比較危險的數字,但是由于浙江龍盛的盈余積累較高,所以只要企業能夠保持目前的運營狀態,173.1億的金融性負債不會造成太大的危機。但是出于謹慎考慮,浙江龍盛公司應該適當的縮減金融性負債,以防范突發風險。

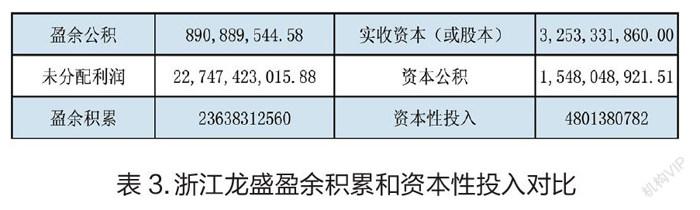

在企業資金來源方面,浙江龍盛的盈余積累高達236.83億元,資本性投入及金融性負債合計數為221.12億元,盈余積累比二者的合計數還高,這說明浙江龍盛的資產的主要資金來源是盈余積累,而不是資本性投入和金融性負債。從這一點可以看出,浙江龍盛的發展具有可持續性,企業的盈利能力較強,通過自給自足的方式即可維持企業的穩定運營,不需要通過投資者大筆投入資金或向外借債來維持企業生產運營。

通過戰略分析法分析,可以初步得出浙江龍盛公司發展狀況較好,企業轉型業務穩步發展,企業不存在重大的財務風險和經營風險。

三、項目質量分析法分析

(一)資產項目質量分析

1.貨幣資金質量分析

根據浙江龍盛2020年及2019年資產負債表的數據顯示:浙江龍盛2020年母公司貨幣資金只占合并報表貨幣資金項目的2.14%,2019年的母公司貨幣資金也只占合并報表貨幣資金的15.27%,這說明浙江龍盛的貨幣資金采用的是分權的管理體制。這種管理體制下,合并報表中貨幣資金的支配權分散到了集團的各個單位中,這在一定程度上有利于企業多元化發展,有助于子公司發展壯大,進而擴大企業規模。但是這種資金配置方案只是一時之計,長此以往會導致集團資金缺乏集中化管理,資金調配不及時,貨幣資金使用效率較低等問題的出現。

在另一方面,浙江龍盛66.37億元的貨幣資金中,有61.33億元的資金是銀行存款,銀行存款的優勢是具有較強的流動性,能夠有效增強浙江龍盛的抗風險能力。因此,浙江龍盛的貨幣資金質量較高,可以在企業遇到風險或者機遇時,發揮有效的作用。

2.債權項目質量分析

債權主要是由應收賬款、應收票據、其它應收款三個項目構成,由于浙江龍盛公司的債權主要集中在應收賬款和應收票據這兩項,所以文章主要從這兩項對浙江龍盛的債權項目質量進行分析:

(1)應收賬款:浙江龍盛應收賬款累計總額為24.12億元,其中賬齡1年以內的應收賬款數額為23.1億元,占據了總額的95.77%,同時,在2018-2020年間該公司的2-3年賬齡的應收賬款比例都維持在10%以下,這說明該公司應收賬款周轉率較高,應收賬款風險較低。同時公司的壞賬呆賬比率也比較低,沒有出現大額應收賬款無法收回的情況。綜上所述,浙江龍盛的應收賬款質量很高。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

電子制作(2018年18期)2018-11-14 01:48:24

領導決策信息(2017年12期)2017-05-17 04:49:18

山東工業技術(2016年15期)2016-12-01 05:31:22

中國衛生(2016年7期)2016-11-13 01:06:44