20世紀兩次通脹危機的比較及中美通脹走勢預測

2021-09-23 23:38:57楊兆宇

債券 2021年8期

關鍵詞:通貨膨脹

楊兆宇

摘要:本文對20世紀兩次典型通脹危機(德國魏瑪惡性通脹、美國石油危機引發的通脹)進行了比較分析,總結了二者的共同點:貨幣政策寬松、貨幣供應量增加、財政赤字顯著增加是通脹抬升的必要條件;供給短缺或需求過熱是通脹的催化劑,并決定通脹的類型;政策層面可能因特殊的時代背景和目標而低估通脹發生的概率。在后疫情時代,美國通脹水平上升的必要條件已經具備,通脹中樞上移可能并非短暫現象。中國雖然面臨一定的通脹壓力,但通脹持續上行的多個條件都不具備,債券利率因此而調整的概率較低。

關鍵詞:通貨膨脹 ?貨幣供應量 ?財政赤字 ?債券利率

20世紀兩次通脹危機的比較

20世紀德國魏瑪時代的惡性通脹(以下簡稱“德國魏瑪通脹”)與美國由石油危機引發的通脹(以下簡稱“美國石油通脹”)是兩次典型的通脹危機。1918—1924年,戰爭債券發行、協約國巨額戰爭賠款、債務貨幣化等因素共同導致了德國魏瑪通脹,魏瑪經濟陷入貨幣發行→通脹及資本外流→貨幣貶值→輸入性通脹加劇及流動性收縮→貨幣發行的惡性循環。與1922年初相比,物價指數在1923年末上漲了100億倍(薩繆爾森等,2012)。1973—1982年,在石油危機的沖擊下,美國面臨石油供給短缺,疊加此前貨幣政策寬松、財政赤字增加,美國經濟陷入滯脹,通脹率在1980年一度突破14%。

通過對比兩次通脹危機發生的過程與背景,筆者發現二者存在以下共同點。

第一,貨幣政策寬松和貨幣供應量增加是通脹產生的根源。第一次世界大戰(以下簡稱“一戰”)前后,德國央行始終奉行寬松的貨幣政策,持續增加貨幣發行量,維持較低的貼現率水平,并通過購買商業票據為市場注入流動性,通脹水平與貨幣供應量同步飆升。在石油危機發生前,時任美聯儲主席伯恩斯認為物價上漲不是貨幣現象,貨幣政策應著眼于就業,穩定通脹水平應通過對價格和工資進行管制來實現。由此,在伯恩斯任期內,美聯儲奉行擴張性貨幣政策,相繼下調貼現率和聯邦基金利率。1972年美國廣義貨幣(M2)的同比增速一度突破13%,創10年新高。

第二,財政赤字顯著增加乃至財政赤字貨幣化是推升通脹水平的重要力量。一戰期間,德國軍費籌集主要通過發行戰爭債券解決,大量的私人儲蓄轉化為政府債務。為彌補德國公眾投資能力的缺口,政府進一步加快貨幣創造,加大財政赤字貨幣化力度。德國在戰敗后,面對協約國的巨額戰爭賠款,再度增加貨幣供應量,將債務貨幣化。凱恩斯對當時德國馬克的評價是“毫無價值,但又稀缺”(達利歐,2019)。石油危機前后,美國政府需要為越南戰爭和“偉大社會”計劃籌資,財政赤字持續增加,扮演了通脹助推器的角色。

第三,供給短缺或需求過熱是通脹的催化劑,并決定通脹的類型。諾貝爾經濟學獎得主托賓于1974年提出三種通脹類型,分別為需求拉動型、成本推動型和工資—價格螺旋型。德國魏瑪通脹期間,德國央行持續印鈔彌補支出,大量紙幣涌入消費市場,這種通脹屬于需求拉動型通脹。相比之下,美國石油通脹與石油短缺造成的價格上漲和工資上漲相關,其通脹為成本推動型和工資—價格螺旋型通脹。

第四,通脹及相關政策背后往往蘊含特殊的時代背景,為實現特定的目標,政策層面可能會誤判通脹。德國魏瑪通脹的背景是一戰軍費籌措和戰爭賠款,而美國石油通脹的背景是越南戰爭和“偉大社會”計劃。在以上時代背景下,為實現政策目標,政府低估了貨幣政策和財政政策對通脹的影響。

第五,兩次通脹的結束均伴隨寬松貨幣政策的退出、財政赤字的削減、貨幣信心的重建。1923年,德國魏瑪政府推出新貨幣——地租馬克(Rentenmark),以德國農業和工業用地的5%作為抵押,控制貨幣發行規模,并停止債務貨幣化,削減財政赤字,市場對德國貨幣的信心重新建立,惡性通脹得以告終。1979年,沃爾克接任美聯儲主席,提出三點建議:確保美聯儲的獨立性、美聯儲必須直面通脹,以及實施更加緊縮的政策。沃爾克重視對貨幣數量(貨幣供應量)而非貨幣價格(聯邦基金利率)的調控,通過調整準備金機制間接提高聯邦基金利率,并進行信貸管控。最終,美聯儲重歸正途,1983年美國通脹水平降至3%附近,國內生產總值(GDP)恢復正增長,美國經濟走出滯脹泥潭。在此期間,美聯儲控制貨幣供應量和通脹的能力決定了美元的價值。

后危機時代與后疫情時代美國通脹環境分析

在次貸危機發生后的2009—2011年,美國實施的量化寬松政策并未引發通脹水平明顯上升,美國經濟似乎陷入了“低增長、低通脹”的怪圈。自新冠肺炎疫情發生以來,美國推行極度寬松的貨幣政策和財政政策,通脹水平持續高于市場預期,市場機構對本輪通脹持續時間的判斷存在較大分歧。基于前文的研究框架,筆者對后危機時代和后疫情時代美國通脹環境進行對比分析。

第一,在后危機時代和后疫情時代,美國均推行寬松的貨幣政策,但后疫情時代的貨幣供應量增速顯著高于后危機時代。

次貸危機發生后,美國實施的量化寬松貨幣政策并未有效刺激實體消費和資本支出,M2沒有顯著擴張,通脹水平維持在低位,資產價格出現上漲。后疫情時代,美聯儲奉行極度寬松的貨幣政策,其資產負債表持續擴張(見圖1),居民消費支出增加,貨幣供應量增速較后危機時代大幅抬升(見圖2)。

第二,在后疫情時代,美國財政赤字水平較后危機時代顯著提高。

次貸危機后,奧巴馬政府推出減稅和縮減政府開支措施,2009年美國聯邦政府赤字率提升至階段性高點9.79%,隨后回落。新冠肺炎疫情發生后,美國財政政策的思路不斷向功能財政轉變,即強調財政預算應從其對經濟的功能著眼,而不應僅僅注重財政收支是否平衡。拜登政府陸續出臺財政支出計劃,財政赤字率顯著高于后危機時代。2020年,美國財政赤字率高達14.91%(見圖3)。2021年,美國延續積極的財政政策,出臺1.9萬億美元的新冠肺炎疫情紓困救助法案。在美國財政政策思路轉變后,政府舉債獲得的資金直達居民,居民的收入和儲蓄水平有所提高。同時,在財政赤字貨幣化政策的推動下,通脹中樞上移的可能性增加。

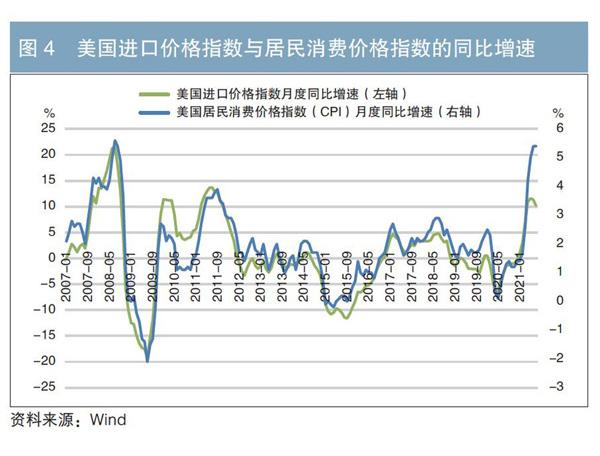

第三,在后危機時代,美國享受進口價格紅利,疊加內需不足,通脹水平維持在低位。在后疫情時代,美國同時面臨供給收縮和需求擴張,后續通脹可能兼具成本推動型和需求拉動型的特征。

美聯儲前主席格林斯潘曾將20世紀90年代美國的低通脹歸功于經濟全球化帶來的價格紅利,后危機時代的邏輯與之相仿。次貸危機發生后,中國取代歐洲成為美國最主要的貿易伙伴,中國的出口規模增加,美國的進口成本下降,疊加美國內需不足,其通脹水平得以維持低位。后疫情時代,中國去除過剩產能政策已取得成效,產能利用率顯著提升。同時,疫苗接種和財政補貼極大地促進了美國內需的恢復,中國生產—美國消費的供需關系已發生轉變。此外,智利、秘魯等主要原材料生產國的疫情仍有反復,供給與產能修復較慢,疊加大宗商品庫存規模處于低位,大宗商品價格居高難下。從總體上看,在供給收縮、需求擴張的背景下,美國的進口價格紅利漸行漸遠,通脹中樞上移的可能性增加(見圖4),并兼具成本推動型通脹和需求拉動型通脹的特征。

第四,美國在2009年和2021年均處于特殊的時代背景下,前者是次貸危機,后者是新冠肺炎疫情。相比之下,在后疫情時代政策層面低估通脹水平的概率增加。

后危機時代,美國的貨幣政策在強調物價穩定的基礎上,同時關注就業和金融穩定。后疫情時代,美聯儲在2020年8月公布的長期目標和貨幣政策策略聲明中提出“長期平均通脹目標制”,將通脹目標上限為2%改為通脹目標的均值為2%。在就業優先的原則下,政策層面低估通脹水平的風險在增加。

通脹水平預測及債券市場分析

(一)對美國和中國通脹水平的預測

基于上述研究,筆者總結了歷史上三個時期和當前中美面臨的通脹影響因素(見表1)。

從表1來看,本輪美國通脹水平的抬升是多種因素疊加的結果,持續時間或將超過市場預期。2021年6月,美國CPI同比增長5.4%,創2008年8月以來新高;核心CPI同比增長4.5%,為1991年11月以來最高水平,并連續3個月超出市場預期。

與此同時,中國面臨的經濟環境和實施的政策組合與美國存在較大差異。一是中國的貨幣政策已于2020年中提前回歸穩健中性,堅持不搞大水漫灌,貨幣供應量增速已回到疫情發生前的水平,M2與名義經濟增速基本匹配(見圖5),通脹持續上行的貨幣條件并不具備。二是中國的財政赤字與地方政府專項債規模均有所調降,強化地方政府隱性債務管理,財政政策對通脹的推動力量減弱。三是基建、地產等方面政策趨嚴,限制城投、地產行業的融資增速,下游投資需求降溫。從整體上看,當前中國面臨一定的成本推動型通脹壓力,壓力主要源于前期低基數和輸入性因素,通脹持續上行所需的貨幣政策寬松、貨幣供應量顯著上升、財政赤字顯著增加和需求過熱等因素并不具備。

(二)對債券市場的影響

一般來講,名義利率等于實際利率與通脹率之和,在通脹率上行期間,名義利率相應上行。筆者通過對比1970年以來美國通脹率與10年期國債收益率數據關系,發現二者整體呈現正相關性(相關系數為0.65),且通脹率的抬升一般領先于10年期國債收益率的上行(見圖6)。例如,在20世紀70年代兩次石油危機期間,在通脹率大幅抬升后,美國10年期國債收益率均出現明顯上行。

從短期來看,受疫情反復、就業復蘇緩慢、債務上限約束國債發行等因素影響,預計美國國債收益率將繼續維持在低位。從中期來看,如果美聯儲因通脹水平持續超預期而提前縮減購債規模,則美國國債收益率將面臨上行壓力。

如前文所述,我國面臨成本推動型通脹壓力,但整體可控。成本推動型通脹一般對應總供給曲線左移、產出下降、價格上升,即“滯脹”,此時如果央行選擇收緊貨幣政策抑制通脹,使得總需求曲線左移,則會導致產出水平進一步下滑。在此情形下,2021年7月,我國央行采取降準政策緩解小微企業的經營困難,降低因大宗商品漲價引發的成本壓力,政策重心向“降成本”傾斜,體現了政策的精妙設計。

基于前述分析,我國債券利率因通脹而大幅調整的概率較低,后續利率走勢更多取決于經濟修復節奏、貨幣政策取向、信用風險與外部沖擊。(本文僅代表個人觀點,不代表所在機構觀點)

作者單位:農銀理財委托資產投資部

責任編輯:張欣? 印穎? 劉穎

參考文獻

[1] 保羅·薩繆爾森,威廉·諾德豪斯. 薩繆爾森談失業與通貨膨脹[M].北京:商務印書館,2012.

[2] 保羅·沃爾克,行天豐雄. 時運變遷:世界貨幣、美國地位與人民幣的未來[M]. 北京:中信出版社,2016.

[3] 本·伯南克. 金融的本質[M]. 北京:中信出版社,2014.

[4] 瑞·達利歐. 債務危機[M]. 北京:中信出版社,2019.

[5] 徐高. 宏觀經濟學二十五講:中國視角[M]. 北京:中國人民大學出版社,2019.

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12