大學生理財與金融素養調查分析

2021-09-23 02:18:01喬揚苗瑜南力瑋鄧婕吳雅雯馬晶

今日財富 2021年28期

喬揚?苗瑜?南力瑋?鄧婕?吳雅雯 馬晶

大學階段是青少年成長的關鍵階段,幫助大學生樹立正確的理財觀、具備一定的金融素養意義重大。本項目針對甘肅省蘭州市安寧區大學生抽樣發放問卷,對大學生理財現狀進行調查,對金融素養水平進行測度,通過多元回歸分析影響大學生理財的主要因素。最終得出結論,金融素養對大學生是否理財的影響較為顯著,其次,家庭所在地、父母的理財選擇也會對大學生理財產生影響。為此我們呼吁社會、高校、家庭形成三方合力,重視大學生的金融素養提升,幫助大學生提升金融風險防范意識,樹立正確的理財價值觀。

根據《推進普惠金融發展規劃(2016-2020年)》,提高金融服務的覆蓋率、可得性和滿意度,增強所有市場主體和廣大人民群眾對金融服務的獲得感,是我國普惠金融發展的首要目的。大學生作為社會的特殊群體,在培養正確的金融理財觀念方面應作為重點關注人群。一方面,大學階段是青少年樹立正確的人生觀、價值觀、消費觀的關鍵階段,一定的金融素養水平將影響他們今后的的投融資、理財觀念。對基礎金融知識的了解能夠幫助大學生在金融科技高速發展的大浪潮中,樹立起一定的風險防范意識,減少各類金融詐騙、校園貸等惡性事件的發生;另一方面,大學生作為其背后每個家庭的撬動點,自身的金融素養水平將會影響整個家庭的金融觀念與行為,特別是一些農村家庭的大學生,將對提升農村地區金融服務參與度發揮一定的積極作用。

在此背景下,我們通過發放問卷對甘肅省蘭州市安寧區四大高校大學生們的金融素養水平及理財狀況進行調查,簡單測度了他們的金融素養水平,并分析金融素養對大學生理財的影響,進一步說明培養和提高大學生金融素養的必要性。

一、安寧區大學生金融理財和金融素養現狀

(一)基本情況

本次調查通過網絡問卷的方式進行,通過認真篩選之后,有效問卷為240份。問卷包括兩部分內容,一部分為針對金融素養測度的6道題(選自中國人民銀行2018年的調查問卷),第二部分為金融理財狀況調查的6道題。

問卷主要調查對象為大學本科生,占比約為90%,碩士和博士占比約為10%;調查對象中男性92人,女性148人,占比分別為38.33%和61.67%。專業分布中,經濟類專業占比41.67%,非經濟類專業占比58.33%,其中包括理工類專業4.58%,文史類專業17.5%,藝術類專業7.92%,其他專業占比8.33%。

(二)大學生理財概況及影響因素

1.對金融理財的認知。根據調查顯示, 24.17%的同學完全不了解金融理財產品,59.17%的同學僅了解幾種理財產品,通過這個占比數據,可以看出大部分的同學對理財產品有一定的了解。其中,完全不了解金融理財產品的同學中有58.33%是非財經類專業的,說明經濟類相關專業的同學對理財產品的關注度要高于其他專業。在調查理財產品對大學生來說是否必要時,32%的同學認為理財對大學生的生活可有可無,6%的同學認為理財完全沒有必要,一方面說明部分同學對理財的作用認識不到位;另一方面也說明理財產品在大學生生活中發揮的作用較為有限。

2.大學生參與理財情況。在所調查的安寧區高校大學生中,購買過金融理財產品的大學生人數是103人,占比為42.92%,從未購買過各類理財產品的大學生有137人,占比57.08%,由此可以看出大學生中未參與理財的比重略高于參與理財的大學生。數據表明,大部分學生未參與金融理財的原因主要為銀行理財過高的起投金額及封閉的投資期限。

購買過互聯網金融理財產品的同學中,常用余額寶的有41人,常用錢袋子的有21人,常用收益寶的有18人,常用活期寶的有13人,還有10人使用其他的互聯網金融產品。由此可知余額寶在大學生市場中的占有率相對較高。

3.影響大學生理財的主要因素。

(1)專業知識的影響。根據調查,專業知識的掌握會對大學生的金融理財行為產生一定的影響。在以上調查的學生中,經濟類專業的學生購買理財產品的人數占經濟類專業總人數的73.2%,可以看出他們所占比重相較于其他專業更加明顯,他們會傾向于利用自己的專業知識去進行一些理財活動,可以看出專業這一因素對于理財情況是有影響的。

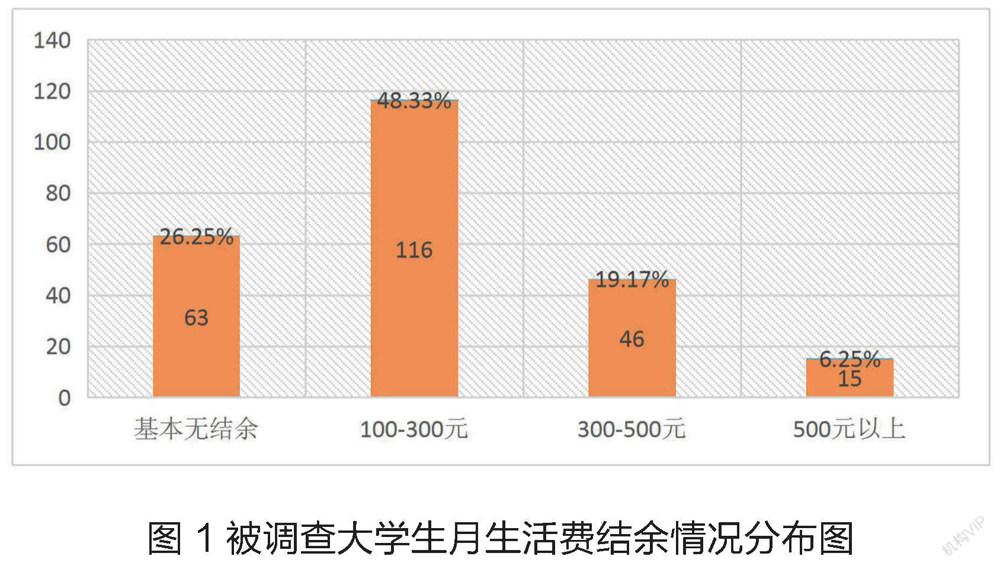

(2)可自由支配的資金。大學生可支配資金來源較為有限,大部分為父母定期給與的生活費。根據調查數據顯示,大學生每月生活費結余少于300元的占比74.58%,結余大于300元的占比25.42%。可見大部分大學生可完全自由支配的資金較少,而線下的銀行理財產品一方面有起投金額的要求,另一方面支取時間不能靈活自主,不符合大學生能隨時支取的使用特征,相比較而言,靈活、自主的線上理財產品更符合大學生的資金流動特征。

(3)理財產品收益與風險。調查發現,影響大學生理財產品選擇的因素中,產品風險是同學們考慮最多的因素,充分說明大學生的風險承受能力相對較低,風險等級較低的理財產品才符合大學生對金融理財產品的預期。對于理財期望收益率,在被調查的大學生中,近一半的同學選擇了4%-6%的年化收益率,35%的同學期待高于6%的年化收益率,整體而言,大部分同學選擇的期望收益率略高于實際金融理財產品平均水平,也在一定程度上說明大學生對金融領域實際情況了解較為欠缺。

(三)大學生金融素養現狀

1.金融素養的測度方法

根據問卷中金融素養相關問題的調查情況,用賦值法測算每位被調查者的金融素養水平,對每道題不同答案選項賦予不同分值,選正確答案1分,選錯誤答案得0分,滿分6分。以此計算每位調查者的總得分,評價其金融素養的高低水平。

2.安寧區大學生金融素養概況。

根據調查結果,安寧區被調查大學生金融素養平均得分3.549分。其中,得分5-6分的學生有12名,占被調查者的5%,得分0-2分的有5名同學,占比2%。其余223名學生均處于3-4分之間,占被調查者的93%,可以看出安寧區大部分大學生金融素養處于中間水平。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03