淺談加快廣東省民營企業新型內部審計人才培養

2021-09-23 03:16:42陳彤

今日財富 2021年28期

陳彤

隨著”一帶一路”和“十四五“規劃成為我國”兩個一百年“奮斗目標的新階段,而廣東省作為全國的經濟重鎮,是民營企業的集中地之一。而新型內部審計人才的培養,也是廣東省民營企業改進和加強自身內部審計職能和作用的基礎。本文基于“一帶一路”和“十四五”規劃的整體背景,深入分析了廣東省民營企業內部審計人才的培養現狀、面臨問題、新型人才培養的必要性,并從能力培養、人際來源、技術構建和戰略眼光四個角度,重構了內部審計人才能力框架,對如何培養適合時代發展和廣東省民營企業特色的新型內部審計人才提出了相關看法。

一、引言

隨著“十三五”規劃的完美落幕,“十四五”規劃成為了黨和國家對于2021-2025年的全國未來社會經濟和企業發展的整體綱領。其中,對于企業內部管理和內部控制的進一步深化和完善成為了中國社會經濟面臨的重要問題。而對內部審計的優化和重視,則成為了企業在“十四五”規劃之中進行深化改革的重要方式。

2018年5月,習近平總書記在中央審計委員會首次會議上提出:“要加強對內部審計工作的指導和監督,調動內部審計和社會審計的力量,增強審計監督合力。” 這成為了全國的各大單位和企業的內部審計部門新時代綱領,也為內部審計在未來社會經濟中所肩負的責任和占據的地位給予了明確回答,具有重要的法治意義和時代意義。近幾年來,我國民營企業數量占據全球前列,占我國規模以上工業企業總量80%以上。而廣東省作為全國的經濟重鎮,是民營企業的集中地之一。而新型內部審計人才的培養,也是廣東省民營企業改進和加強自身內部審計職能和作用的基礎。因此,本文將對廣東省民營企業內部審計新型人才的培養進行討論和分析,并給出筆者的看法。

二、廣東省民營企業內部審計人才培養現狀

(一)企業內部審計存在區域差異

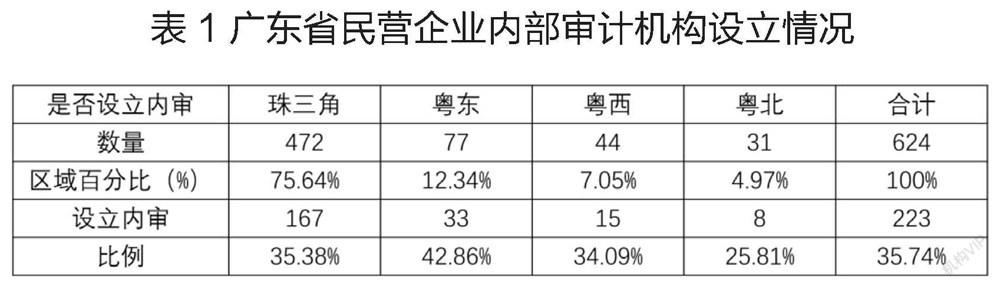

內部審計機構的設立從根本上決定了企業對內部審計人才培養的重視程度。區域經濟發展水平之間的差異會導致企業之間的內部審計發展水平的差異。近幾年來,我國民營企業數量占據全球前列,占我國規模以上工業企業總量80%以上。民營企業作為廣東省經濟發展的重要主體,其對內部審計人才的培養方式也成了廣東省民營企業面對新時代挑戰的重要環節。而廣東省內部不同區域的民營企業,對內部審計機構設立的比例存在差別。

如下表所示,可以看出,同在廣東省內,粵北地區的民營企業,內部審計機構的設立比例最低,僅為25.81%。而粵北地區主要為云浮市、韶關市、梅州市、清遠市、河源市等五座城市,這五座城市靠近南嶺,大多為山區,交通不便,經濟水平在廣東省內部相對較差。而粵東地區作為全廣東省的經濟發展重心,其民營企業的內部審計機構設立也是占比最高的,高達42.86%;其次是珠三角區域,作為整個華南地區的經濟重要區域,其民營企業的內部審計機構設立也是占比也處于次高水平,高達35.38%;由此可見,廣東省民營企業內部審計人才培養的現狀,在經濟發展較差的區域里存在障礙,呈現地域上的不平衡態勢。

(二)企業內部審計人才培養存在行業差異

現階段,廣東省內民營企業的內部審計人才培養整體還處在成長階段,不同行業之間的內部審計人才培養差別也比較大.而對于內部審計人才培養的重視程度,本文也主要以內部審計機構的建立為主要指標。根據《廣東省民營企業內部審計研究》2017廣東省教育廳“創新強校工程”項目(批準號:2017WTSCX141)的相關調研結果,可以看出,工程建筑業的內部審計機構建立比率、金融服務業的內部審計機構建立比率、汽車制造業的內部審計機構建立比率和保險業的內部審計機構建立比率最高,均為100%,已經實現全面覆蓋。而相比起其他行業,如本次調研中,占據數量比率最高的商業服務業(占比為23.24%)、批發業(占比17.31%)、和軟件和信息技術服務業(占比4.97%)等,工程建筑業、金融服務業、汽車制造業等行業在民營企業行業中,涉及的資產現金量最大、所面臨的行業風險和政府監管力度也最高,可見,內部審計機構建立對于行業風險管控的重要性,并且與其呈現正相關的增長。

而現階段,審計行業已經從前期的“賬證導向”變成了“風險導向”,以檢查風險和重大錯報風險為審計的主要目標,開展審計工作。同時,企業管理的模式已經從“向后推測”逐漸轉變成了“向前預測”,通過信息化技術和大數據技術,以風險管理為基礎,進行企業的整體管理。而內部審計作為企業自我監督的重要手段,也作為審計行業的重要組成部分,通過風險導向進行內部審計工作已經是企業建設內部審計的基礎工作。而在民營企業現階段高速建設內部審計工作的現狀下,進行高質量的內部審計工作建設,必須將工作重點從普通的“查錯防弊”轉向為企業的全部經營活動提供服務和觀測。

三、廣東省民營企業新型內部審計人才培養的重要性

建立良好的內部審計機構,培養優秀的內部審計人才,是企業完善自身內部審計能力和提升自身應對風險能力的主要手段。廣東作為民營企業匯聚的中心之一,提升民營企業新型內部審計人才的培養,是企業應對未來風險和行業變革的重要手段。因此,本文將從以下幾個方面,對于廣東省民營企業新型內部審計人才培養的重要性進行分析。

(一)有助于企業實現良好的經濟監督

內部審計作為企業自我監督的必要手段和首要措施,除了對于企業各類報表和賬目是否合規、是否真實以及是否符合企業實際情況等方面的監督之外,還能夠從根源及過程上,對企業財務和經濟方面的行為和信息進行規范和核實,起到良好的經濟監督作用。

首先,內部審計部門以及人員能夠對企業的資產流動活動、財務收支活動的真實性和合法性進行把關,在信息反饋到企業外部以及外部審計介入之前,發現問題、研究問題、解決問題,保證企業的財務收支活動以及相關的生產經營活動位于相應的監督之下,從而提升財務的準確性和支出的合理性,提升企業的經濟效益。

第二,內部審計部門以及人員能夠對企業的重要部門和關鍵問題進行監督和考核。對于現代企業來講,實現利益最大化的目標,已經不僅僅依賴單純的生產經營活動發展,還包括一系列的經營管理活動以及籌資融資活動。內部審計將對這類活動的提案、決策、執行和維護納入監督之下,能夠有效保證企業的經濟效益和經營管理的效率。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年4期)2020-09-21 03:39:12

華人時刊(2018年23期)2018-03-21 06:25:58

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06