新審計準則下關鍵審計事項披露分析與建議

2021-09-24 00:57:47王珂瑀

今日財富 2021年30期

關鍵詞:關鍵

王珂瑀

2016年12月,財政部正式批復發布審計準則第1504號,明確了審計重點事項,要求注冊會計師在審計報告中與注冊會計師溝通。鑒于我國關鍵審計事項信息披露時間較短,尚處于起步階段,主要審計數據中的關鍵審計事項信息披露尚不成熟。 因此,本文選擇采用DF電氣根據新草擬的審計準則發布的2016年度情況對情況進行研究,并對未披露的內容對不同對象產生的影響進行分析,并且為披露關鍵審計事項提出了一系列合理的建議。

一、引言

長期以來,面對信息使用用戶對舊的審計報告的強烈的改革要求,2015年1月,國際審計與鑒證準則理事會向社會發布了一系列新的審計報告準則。同時,為與國際審計準則接軌,財政部于2016年12月發布了一套新的審計報告準則。自2017年1月1日起,首次對A+H、H交易所上市公司財務報表進行審計;隨后,于2018年1月1日在中國所有上市公司正式啟動。關鍵審計事項數量的增加是審計報告制度改革的基礎和實質,已成為決定審計報告信息內容和質量的主要因素。

提高審計透明度、改變審計報告的樣式和有效性,這是其他傳統的審計報告模式所薄弱的地方。新準則規定了要求公司在其審計報告中公開披露與審計相關的關鍵事項的措施。 這不僅大大提高了審計透明度,而且還改變了審計報告的樣式和有效性。

本文以DF電氣股份有限公司采用新制定的審計標準為依據而出具2016年DF電氣股份有限公司標準化審計報告為主要案例,分析了關鍵審計報告中未向公眾披露的關鍵審計事項給不同對象造成的影響,并提供了一系列應對關鍵審計事項未公開披露的合理化建議,為今后的新審計報告標準的制定和實施起到很大的示范性作用。

二、文獻回顧

2011年IAASB和 PCAOB啟動了審計報表模式的改革之后,新一輪審計報表模式的試點性實驗研究和調查性的研究也就相應得到了增多。如Reid等(2015)從其所有者提供的對所有英國大型關鍵上市公司公司的審計經歷和相關證據中進行分析研究發現,披露關鍵公司審計的報告事項大大地幫助提高了其關鍵審計的服務質量。Kachelmeier 等人的試點研究(2014) 在審計報告中披露關鍵審計問題會降低用戶對財務報表的信心。白可付等人 (2016) 的一項實證研究發現,審計報告中關鍵審計事項的披露以及清晰合理保證的含義將影響陪審團對審計師疏忽的判斷。張繼勛等(2018)在他們的研究中發現,經過多年改進的審計報告大大地增加了一些強調的事項分類,提升了公司和投資者對于審計報告的有用性和信息相關度的感覺水平,使用這些經過改進的標準審計報告后,管理層和審計部門工作人員之間溝通的欲望和意愿更烈。

綜上所述,從中我們可以清楚地看到,這些審計報表中所研究的證據大都是在現代化的實驗條件下進行分析和研究得出,來自于上市公司的實踐性證據相對較少。新行政準則的頒布和實施對于我國目前的影響如何呢?這是一個需要深入探討的問題。

三、關鍵審計事項披露內涵及現階段披露情況

(一)關鍵審計事項的內涵及確定過程

在新審計報告準則中,對于關鍵審計事項是這么定義的:當注冊會計師對于財務報表審計時他們利用自己的職業判斷出的認為最重要的事項。其中關鍵審計事項可能包含注冊會計師識別的特定風險、審計期間的關鍵管理層重大判斷和當期關鍵交易。因此也可以看出關鍵審計事項的列出與注冊會計師的個人能力也有很大的關聯性。

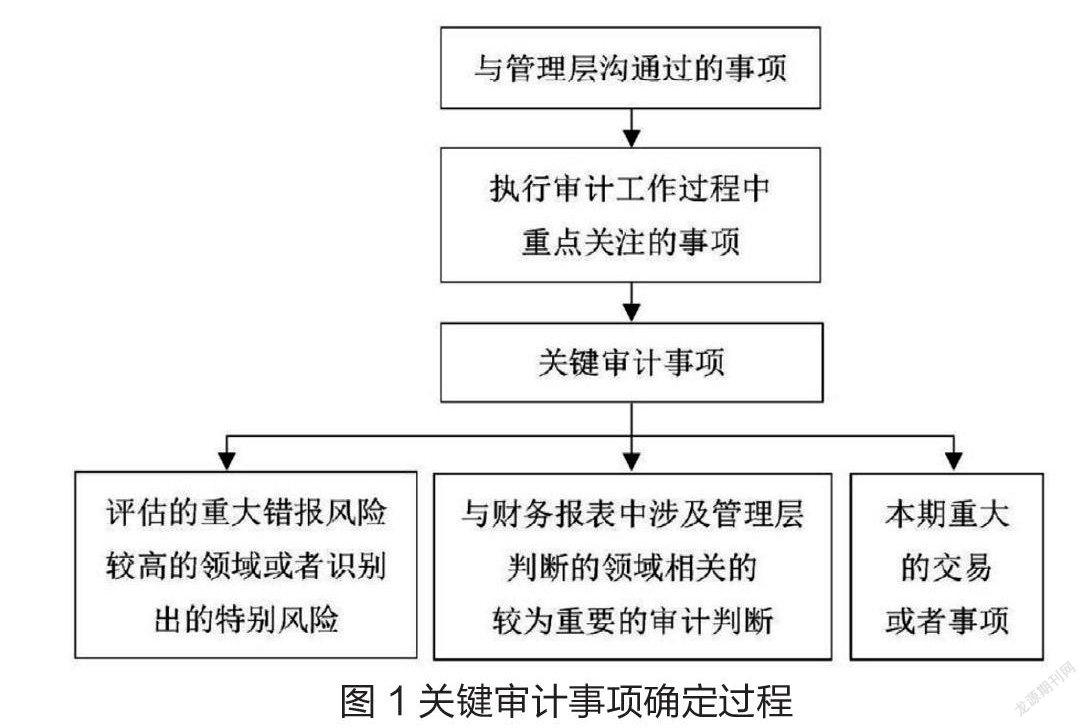

關鍵審計事項的重點需要通過三個層面來考慮:與管理層溝通過的事項、執行審計工作過程中重點關注的事項、關鍵審計事項。并且要從這三個方面要評估的重大錯報風險較高的領域或者識別出的特別風險,同時在與管理層溝通過程中要體現出財務報表中涉及的管理層判斷的領域相關的較為重要的審計判斷以及此次審計過程中重大的交易或事項。

(二)關鍵審計事項在A+H上市企業中披露情況

可以通過表1看出,2016年2017年A+H上市企業在關鍵審計事項政策發布時期不同行業的履行情況。可以看出制造業和金融業關鍵審計事項的發布遠超于其他行業,且增幅也大于其他行業。這可能與這兩個行業的行業特性相關。

四、新審計準則下關鍵審計事項披露案例分析

(一)DF電氣股份有限公司概況

DF電氣股份有限公司(以下統稱為DF電氣)成立于1993年,公司總部位于四川省成都市,屬于發電設備制造行業,主要業務領域為通用設備制造,機電設備等。

2017年2月25日,信永中和會計師事務所對DF電氣的2016年度財務報表進行了年度審計,并按照新的審計報告準則發布了審計報告。審核報告分為六個部分,其中,第三部分“關鍵審核事項”占了審核報告的最長篇幅。同時也在本節下添加了兩個小標題,以詳細描述確認兩個關鍵審核事項和審核應對的原因。這種方法可以使使用者更好地了解DF 電氣,同同時幫助其了解注冊會計師在審計過程中認為最重要的事項是什么,對DF電氣存在風險和注冊會計師的判斷有一個更為清晰地認知。每次轉化費用。信永中和對DF電氣股份有限公司出具的審計報告,滿足了新審計報告準則所提出的要求,具有重要的參考價值。

(二)DF電氣關鍵審計事項披露情況分析

1.營業收入確認審計應對

DF電氣2016年財務報告中"營業收入"年末余額分別為332.86億元,主要是產品銷售收入和施工合同收入。因涉嫌金額嚴重,將其列出為與公司在財務報告中涉嫌重大經營者判斷的各個領域有密切聯系的關鍵性審計事項。針對DF電氣在審計中存在的風險,信永中和公司在進行投資風險評估時,重點考慮了對產品的銷售收入和施工合同費用的確認。對于產品銷售收入的發生和完整以及建造合同中所有人預計的生產總成本和估算執行了一系列具有實質性的程序,例如:對與銷售收入密切相關的內部控制措施的設計和執行情況進行了評估;采用了抽樣法的方式,將DF電氣公司未完工項目的預期總成本和同類型其他公司未完工項目的歷史真正成本進行了對比和分析。

猜你喜歡

中老年保健(2022年1期)2022-08-17 06:14:48

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

保健醫苑(2020年1期)2020-07-27 01:58:24

流行色(2020年9期)2020-07-16 08:08:32

人大建設(2019年9期)2019-12-27 09:06:30

當代水產(2019年1期)2019-05-16 02:42:14

NBA特刊(2014年7期)2014-04-29 00:44:03

傳記文學(2014年8期)2014-03-11 20:16:54

中國商人(2013年1期)2013-12-04 08:52:52

汽車與新動力(2012年5期)2012-03-25 10:09:44