淺談行政事業(yè)單位如何構(gòu)建社會責任內(nèi)部審計指標體系

2021-09-24 01:24:52李夢岑

今日財富 2021年30期

李夢岑

內(nèi)部審計工作一直是監(jiān)督與評價行政事業(yè)單位履行職責狀況的重要手段,隨著近些年的發(fā)展,內(nèi)部審計不再局限于傳統(tǒng)的監(jiān)督與評價經(jīng)濟責任的履行情況,已逐漸擴大到對績效責任,甚至對社會責任的履行情況的監(jiān)督與評價,這體現(xiàn)出內(nèi)部審計這項工作對組織增值性服務(wù)的能力在不斷提升。同時近年來企業(yè)積極進行社會責任報告的披露,與之同時展開社會責任內(nèi)部審計相關(guān)工作,這對行政事業(yè)單位如何開展社會責任內(nèi)部審計奠定了可參考的基礎(chǔ)。基層行政事業(yè)單位作為面向公眾及社區(qū)服務(wù)的基層組織,其社會責任涵蓋的內(nèi)容較為廣泛,對其社會責任履行情況的披露及監(jiān)督的重要性不斷提升。本文旨在研究社會責任責任審計在行政事業(yè)單位實施的必要性及可行性,為行政事業(yè)單位展開社會責任審計確定審計的基礎(chǔ)層次與相關(guān)指標。

一、研究背景及意義

內(nèi)部審計工作一直是我國行政事業(yè)單位的管理控制工作的核心,現(xiàn)階段基層行政事業(yè)單位對內(nèi)部審計的職能要求,也已不單純的是對業(yè)務(wù)管理活動,資金預(yù)算等方面的執(zhí)行情況進行監(jiān)督,內(nèi)部審計的范圍在不斷的擴大,其增值服務(wù)也不斷加強。

行政事業(yè)單位的審計工作區(qū)別于企業(yè),在關(guān)注自身經(jīng)濟績效是否達標的同時,它更多的應(yīng)是關(guān)注于組織的社會職能是否得到滿足,是否提供更好的社會服務(wù)而非經(jīng)濟效益。加之隨著綠色經(jīng)濟,可持續(xù)發(fā)展及環(huán)境保護等相關(guān)法律法規(guī)及措施的出臺,社會對企事業(yè)單位社會責任信息的披露需求與日俱增。與此同時,組織受益于其存在的社會的穩(wěn)定與發(fā)展,反之也需要不斷服務(wù)于社會,穩(wěn)固其穩(wěn)定與發(fā)展,一個組織注重對其社會責任的履行是保障該組織可持續(xù)安全發(fā)展的前提。

基于社會責任意識的增強,同時也基于社會對社會責任信息的披露的需求的增加,內(nèi)部審計工作以求在社會責任視角下,通過社會責任審計對不同性質(zhì)的社會服務(wù)能力進行量化評價,找出其履行中的不足,督促其改進,使其實現(xiàn)安全可持續(xù)的發(fā)展,也同時對我國行政事業(yè)單位的審計工作提出更多創(chuàng)新思路。

二、社會責任審計的定位及目的

(一)社會責任及社會責任審計的含義

1.社會責任的涵義

社會責任的概念起源于1970年代,現(xiàn)階段在國際上有SA8000,ISO26000等相關(guān)國際標準體系也有如GRI發(fā)表的可持續(xù)發(fā)展指南等,都直接或間接定義了社會責任。

我國于2016年推出的GT/T36000 社會責任指南,此標準中明確了社會責任的涵義,即社會責任即組織通過透明和合乎道德的行為,為其決策和活動對社會和環(huán)境的影響而擔當?shù)呢熑巍_@些行為:(1)致力于可持續(xù)發(fā)展,(2)考慮了利益相關(guān)方的期望,(3)符合使用的法律,(4)融入組織并在組織關(guān)系中實施。

2. 社會責任審計的涵義

社會責任審計是對某一組織的活動,產(chǎn)生的社會影響和所負社會責任進行的,以對其社會責任履行情況進行審核、評價。其產(chǎn)生的內(nèi)在原因是由于整個社會對信息的需要日益增加。

3.社會責任審計的內(nèi)容

社會責任審計的范圍與內(nèi)容與被審計單位的社會責任所涵蓋的內(nèi)容密切相關(guān)。不同組織其經(jīng)營內(nèi)容,以及其影響的利益相關(guān)者不同,其所承擔的社會責任也有所不同。現(xiàn)階段,在組織對內(nèi)部審計職能要求上,需要在審計范圍中涵蓋有與組織可持續(xù)發(fā)展相關(guān)聯(lián)的相關(guān)指標,同時結(jié)合組織自身的情況,按照分層次,分利益相關(guān)者等不同方式,準確識別其社會責任的范圍,以此來確定社會責任審計的范圍。因此不同的組織形式,不同的經(jīng)營內(nèi)容,社會責任審計的內(nèi)容不盡相同。

三、行政事業(yè)單位開展社會責任內(nèi)部審計的理論基礎(chǔ)

(一)開展社會責任內(nèi)部審計的理論基礎(chǔ)

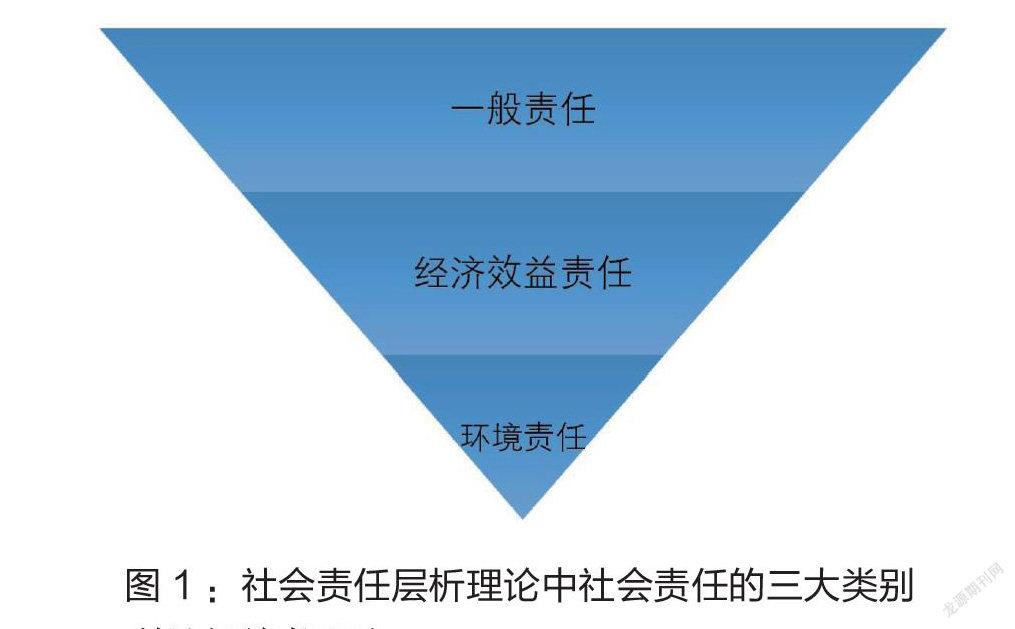

1.社會責任層次理論

社會責任按社會責任層次理論可劃分為(1)一般社會責任,凸顯出組織的基本法律責任,對內(nèi)對對其員工及對外,對外對所服務(wù)社區(qū)的應(yīng)盡責任,(2)經(jīng)濟績效責任,是指為達成組織運營目的的經(jīng)濟、績效等所需承擔的責任(3)環(huán)境責任,凸顯組織進行活動時對環(huán)境的影響,對綠色可持續(xù)發(fā)展的貢獻等。責任進行分層,能夠有效的幫助組織識別不同重要層次的社會責任,明確評價的具體對象。

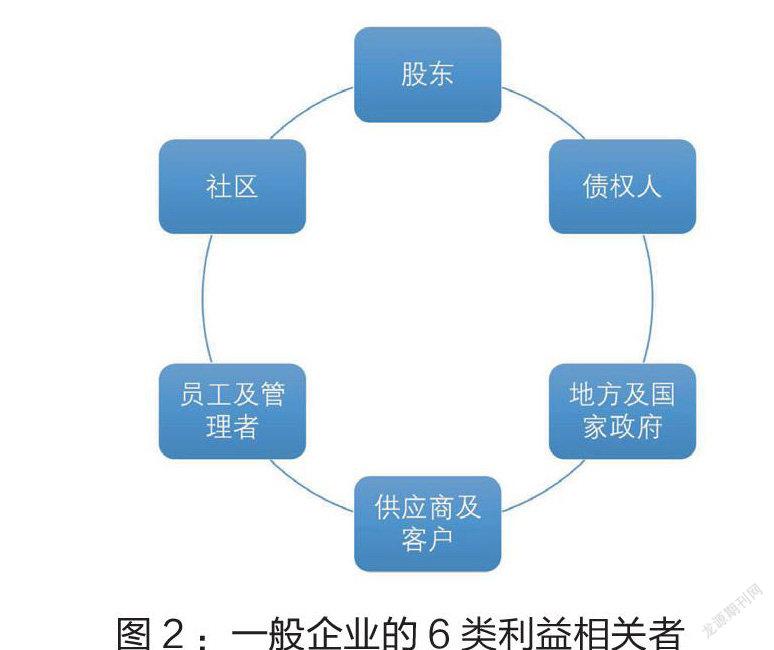

2.利益相關(guān)者理論

利益相關(guān)者,是指與組織的經(jīng)營,以及經(jīng)營產(chǎn)生的結(jié)果有利益關(guān)系的群體和個人。而相較企業(yè)的較為成熟的6類利益相關(guān)者(股東、債權(quán)人、供應(yīng)商及客戶、員工及管理者、社區(qū)、政府)而言,行政事業(yè)單位的利益相關(guān)者是有所不同的,行政事業(yè)單位由于其存續(xù)的性質(zhì),幾乎無股東權(quán)益,部分行政事業(yè)單位無債權(quán)人,行政事業(yè)單位在其組織運營過程中不涉及供應(yīng)鏈及主營業(yè)務(wù)等,不存在需要關(guān)聯(lián)的供應(yīng)商或者顧客,但是行政事業(yè)單位在運營過程中,由于其服務(wù)對象的特點,其對社區(qū),對服務(wù)公眾的影響極大,于是正確且明晰地識別利益相關(guān)者,明確其社會責任是指向?qū)δ男┚唧w的利益相關(guān)者,是開展社會責任審計,以及對外披露社會責任信息的前提。

(二)社會責任內(nèi)部審計指標構(gòu)建的原則

1.科學性

指標設(shè)計符合客觀實際,能夠反映出改組織所執(zhí)行的業(yè)務(wù)及開展的活動的本質(zhì)和內(nèi)在規(guī)律。同時指標要客觀真實,具有一定的代表性。

2.相關(guān)性

指標設(shè)計應(yīng)從各個利益相關(guān)者的角度出發(fā),評價組織是否履行了對不同利益相關(guān)者的責任。如:就內(nèi)部而言,是否采取措施提升員工的知識能力水平;就外部利益相關(guān)者而言,否參與社區(qū)服務(wù)事業(yè); 是否對環(huán)境造成影響及是否采取相應(yīng)的環(huán)境保護措施; 是否響應(yīng)國家政策,遵守法律法規(guī)等。?

3.定量與定性相結(jié)合

社會責任審計中較多社會責任的指標很難用數(shù)據(jù)來進行體現(xiàn),因此需采用定量指標和定性指標相結(jié)合的方式進行評價。單純地采用定性指標會顯得過于主觀,定量指標可以精確衡量考核目標,因此要堅持定性與定量相結(jié)合的設(shè)計原則。 如社會責任涵蓋的對社區(qū)服務(wù),對員工提升等指標,可較清晰的使用量化指標進行衡量,但如遵守法律法規(guī)等指標則更適用定性衡量的標準,甚至在考核時可采取一票否決制。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:08

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:50

當代經(jīng)濟(2015年20期)2015-04-16 05:57:20

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26