社會責任信息披露與企業非投資效率

2021-09-27 17:47:56李曉琪

現代營銷·理論 2021年7期

李曉琪

摘要:本文以社會責任信息披露為自變量,環境復雜性為調節變量。通過利用中國A股上市公司為樣本進行實證分析,發現:社會責任信息披露抑制企業非投資效率提高,且環境復雜性強化了二者之間的關系。

關鍵詞:社會責任信息披露;非投資效率;環境復雜性

一、引言

企業主動披露社會責任信息,向外界傳遞了積極地信號,有利于政府和銀行等金融機構了解企業,增加企業融資成功概率,同時,由于社會責任報告屬于非財務性報告,所以通過披露高質量的社會信息可以一定程度上緩解信息不對稱,提高企業競爭力,樹立良好企業形象,進而降低企業在進行投資活動時的融資約束和現金敏感度。此外,企業經營環境具有動態性和復雜性,討論環境復雜性和環境動態性分別在社會責任信息披露質量與企業投資效率之間是否存在調節作用,調節作用為何種調節。

二、理論分析與研究假設

(一)社會責任信息披露質量與非效率投資

信息披露可以促使企業管理者與其他利益相關者之間的互信機制達到長期穩定的狀態,大幅度降低企業在進行投資時遇到的融資約束問題。許葉枚[1]指出社會責任信息披露作為企業公司治理的重要方式,一方面可以降低代理成本,強化監督,降低過度投資。一方面可以幫助企業提高聲譽,向外界傳遞積極信號,吸引利益相關者進行投資。鐘馬[2]發現信息披露可以幫助企業減少非效率投資。綜上,本文提出如下假設:

H1:社會責任信息披露抑制企業非投資效率。

(二)環境復雜性在社會責任信息披露質量與企業投資效率之間的調節作用

投資者在進行投資時,外部環境不確定性的存在會影響其投資情緒,從而影響企業的投資效率[3]。環境復雜性衡量的是企業與外部相關利益者在數量和差異上的不同水平,當企業外部環境較為復雜時,為能有效應對未來可能遇到的種種調整,企業需要及時根據復雜環境進行戰略調整,而社會責任信息的披露減少了企業管理者與相關利益者之間的無效溝通,非效率投資降低。綜上,本文提出如下假設:

H2:環境復雜性影響社會責任信息披露質量與企業非投資效率之間的關系。

三、研究設計

(一)樣本選擇與數據來源

本文研究樣本為滬深A股上市公司2013-2017年數據,為了確保本文研究數據的有效性和操作性,剔除ST、ST*和金融業類公司樣本和數據存在嚴重缺失的公司。

(二)變量測度

(1)因變量:非投資效率(Absinv)。Richardson(2006)[4]殘差模型衡量企業非投資效率。

(2)自變量:社會責任信息披露(ID)。用和訊網評級指數進行衡量。

(3)調節變量:環境復雜性(EUC)參考陳收等[5]利用Herfindahl指數進行衡量。

(4)控制變量:資產負債率(lev):期末負債總額/期末資產總額的比值;企業年齡(age):當年年份減去企業成立年份的差值;董事會規模(bodsize):董事會總人數加1后取自然對數衡量;企業規模(scale):企業總資產的自然對數。

四、實證分析

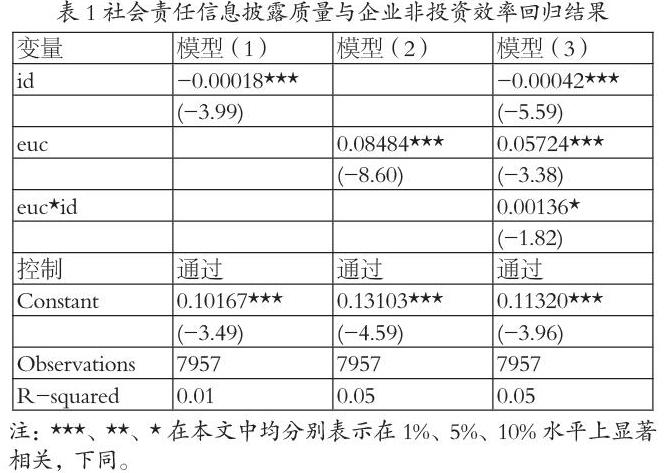

由表1模型(2)可知,社會責任信息披露質量與企業非投資效率顯著負相關(β=-0.00018,p<0.01),假設1成立。環境復雜性與社會責任信息披露質量的交乘項(euc*id)回歸系數為0.00136(p<0.1),說明環境復雜性強化了社會責任信息披露質量與企業非效率投資的關系,因此H2得到驗證。

五、穩健性檢驗

為保證以上研究具有可靠性,本研究將因變量(Absinv)的衡量指標企業投資機會中的托賓Q值用營業總收入增長率代替。重新進行回歸,所得結論與上述研究分析一致,表明本文的研究結論具有一定的穩健性。

六、研究結論與展望

(一)結論:本文探究了社會責任信息披露質量、企業非投資效率與環境復雜性的內在機理與情景機制。研究發現:第一,社會責任信息披露質量減少了企業非效率投資;第二,環境復雜性強化了二者之間的關系。

(二)啟示:第一,企業主動披露高質量的社會責任信息等于是向外界傳遞出了積極的信號,這為企業投資獲取了競爭優勢;第二,管理者要重視環境復雜性對信息披露與非投資效率之間的調節作用。

參考文獻:

[1]許葉枚. 利益相關者、公司治理與企業的社會責任[J]. 現代經濟探討,2009,(01):38-41.

[2]鐘馬,徐光華. 社會責任信息披露、財務信息質量與投資效率——基于“強制披露時代”中國上市公司的證據[J]. 管理評論,2017,29(02):234-244.

[3]徐光偉,孫錚,劉星. 經濟政策不確定性對企業投資結構偏向的影響——基于中國EPU指數的經驗證據[J]. 管理評論,2020,32(01):246-261.

[4]韓金紅,姜云燕. 社會責任信息披露與企業投資效率——基于新疆上市企業的經驗證據[J]. 財會通訊,2020,(08):75-79.

[5].Scott Richardson. Over-investment of free cash flow[J]. Review of Accounting Studies,2006,11(2-3):.

作者信息:

李曉琪(1995-),女,天津人,碩士研究生,新疆大學經濟與管理學院,研究方向企業管理。