B公司資本結構決策案例研究

2021-09-27 17:43:53張雪

現代營銷·理論 2021年7期

張雪

摘要:隨著國內經濟的飛速發展,進行資本結構決策就顯得尤為迫切,在眾多決策中找尋最優的一個,這也是企業增強自身競爭力的一方良藥。B公司進行了資本結構的公司資本引入戰略主要體現在企業經營性資源、金融性資源、股東入資資源以及股東留剩資源在負債和股東權益總規模中的比重大小上。不同的資本引入戰略執行情況,將產生不同的戰略效應。

關鍵詞:資本結構;融資決策;財務杠桿

一、資本結構的概述和方法

(一)、資本結構概述

資本結構是指企業各種資本的構成及其比例關系。資本結構決策在財務決策中具有其重要的地位,其財務決策的意義為:(1)合理安排資本結構可以降低企業的綜合資本成本;(2)合理安排資本結構可以獲得財務杠桿利益;(3)合理安排資本結構可以增加公司的價值。

(二)、資本結構決策的方法

1、資本成本比較法

資本成本比較法是指在不考慮各種融資方式在數量與比例上的約束以及財務風險差異時,通過計算各種基于市場價值的長期融資組合方案的加權平均資本成本,并根據計算結果選擇加權平均資本成本最小的方案,確定為相對最優的資本結構。

2、每股收益無差別點法

資本結構是否合理,可以通過分析每股收益的變化來衡量,即:能提高每股收益的資本結構是合理的,反之則不夠合理。但每股收益的高低不僅受資本結構的影響,還受到銷售水平的影響。處理以上三者的關系,可以運用籌資的每股收益分析的方法。

3、企業價值比較法

企業價值比較法,是通過計算和比較各種資本結構下公司的市場總價值來確定最優資本結構的方法。最優資本結構亦即公司市場總價值最大的資本結構。

企業的市場總價值=股票的市場價值S+長期債務的市場價值B

二、B公司資本結構決策的執行情況

(一)、B公司資本引入戰略的執行情況

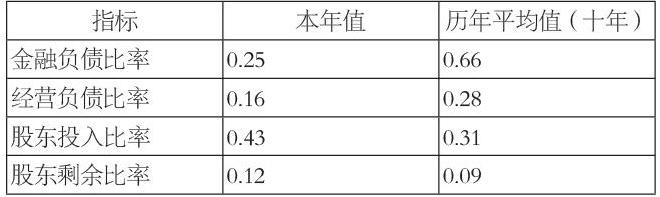

公司資本引入戰略主要體現在企業經營性資源、金融性資源、股東入資資源以及股東留剩資源在負債和股東權益總規模中的比重大小,B公司資本引入戰略類型為股東投入型。我們將資產負債表中負債和權益項目重分類成金融負債項目、經營負債項目、股東投入項目和股東剩余項目,每類項目占負債和股東權益總規模的比率如下:

不同的資本引入戰略執行情況,將產生不同的戰略效應。B公司近年采取股東投入型戰略,并沒有引入新股東,沒有大幅度改變公司的內部股東結構,大大降低了企業因資本引入導致的管理權變動的風險。同時企業沒有采取股東剩余戰略,說明企業的盈余公積和未分配利潤并沒有達到一定規模,積累下的利潤沒有達到資本引入的程度。

(二)B公司資本經營戰略執行情況

資本經營戰略是在資本經營理念下制定的企業戰略。MBA 百科將企業的資本經營戰略分為發展型資本經營戰略、穩定型資本經營戰略和緊縮型資本經營戰略,不同的資本經營戰略類型差異,主要體現在股東投入增長率的變化上。

我們在分析過程中通過股東投入年度增長率變動的絕對值大小來定義公司資本經營戰略類型。度量方式如下:

B公司采取發展型與緊縮型的經營戰略,在企業的經營狀況與資源條件沒有很好適應外部環境變化時,及時采取緊縮型的經營戰略,2019年企業完成了重大資產重組,能夠果斷的將經營戰略變為發展型,按照“以汽定產、以產定銷、分類統籌、提升質效”原則,不斷提升資源產出率和效益,開拓市場,提升企業的內部管理,對技術創新持續加強,為日后的發展持續發力鋪路,決定做的很機智果敢。

三、小結

蘇鹽井神公司在2018年發生了資產重大重組,采取了發展型戰略,在發展企業業務的同時要保持對原有業務的取舍,要在走有質量的發展路線,不能一味的快速發展,在進行了重大的資產重組以后,要留意公司的整體走向,了解市場動態,及市場的宏觀環境,建議2020年年度采取穩定型戰略,應該從多方考慮影響因素,經濟處于下滑趨勢,穩中求勝才是王道。2020年的經濟處于下滑趨勢,即使開發新的業務,站在消費者的角度考慮問題,消費者在今年這種情況下,很難會考慮新事物,那么維系好原有業務對企業來說就是重中之重,將原有的產品提高質量,在消費者群體做好口碑,那么等到經濟復蘇時,企業將會收獲很多的忠實粉絲。

參考文獻:

[1]李潔.基于資本結構優化的企業籌資決策分析[J].商場現代化,2020(08):97-98.

[2]周熠.資本結構決策分析的平衡點:凈資產收益率無差別點[J].現代經濟信息,2016(07):224-225.

[3]郭榆忍.煤炭上市公司資本結構及優化決策分析[J].中國證券期貨,2013(09):24.

[4]姜琴.資本結構優化決策分析[J].科學咨詢(科技管理),2010(08):11-12.