基于OGD 算法的在線移動平均反轉策略

2021-09-28 11:23:18吳金明

軟件導刊 2021年9期

吳金明

(上海工程技術大學數理與統計學院,上海 201620)

0 引言

在線投資組合選擇源于Kelly[1]資本增長投資理論,旨在根據資產的歷史價格和策略收益的歷史表現進行迭代式投資,具有不需要對金融市場分布進行假設和迭代投資的特點,相對于傳統的基于Markowitz[2]均值方差理論的投資組合選擇方法而言更加靈活實用,與實際投資活動更加貼近。雖然在線投資組合選擇的研究成果眾多,但是與實際的投資需求相比仍然存在不足,而金融市場的非平穩性問題就是其中之一[3-4]。因為金融市場是動態的、非平穩的,所以現有的靜態預測模型往往不能很好地挖掘市場信息,限制了策略收益的提高。

針對此問題,本文在移動平均反轉策略基礎上加入在線算法,提出了在線梯度下降移動平均反轉(Online Gradi?ent Descent Moving Average Reversion,OGDMAR)策 略。OGDMAR 策略每次迭代都會根據預測模型的損失值動態調整模型系數,從而在一定程度上克服非平穩性問題,然后再將其與包含原策略在內的6 個已有策略進行數值實驗和對比分析,進一步論證本文策略的有效性。

1 研究背景

在線投資組合選擇是一個交叉研究領域,該問題既可以歸于金融計算領域,又可以歸到機器學習或人工智能算法[5-8]。從策略角度出發分為5 大類:基準策略、追隨贏家類策略、追隨輸家類策略、模式匹配類策略以及元學習類策略[9]。其中,基準類策略通常作為對比標準用來衡量其他策略的實際表現。雖然基準類策略的累積收益不理想,但仍具有一定的參照性,尤其是在對交易成本分析方面。而追隨輸家類策略實際上是對金融市場均值反轉現象的探索,在累積收益方面已取得不錯的成績,但仍存在進步空間。

1.1 基準類策略

最普遍的基準策略是購買持有(Buy-And-Hold,BAH)策略。起初投資者按某一比例將資金分配到各資產中,然后不對投資權重做任何調整,一直持有到期末。該策略產生的交易成本最小,但無法獲得市場短期波動帶來的收益。當使用平均權重時,該策略通常稱為Market 策略,用來衡量金融市場的總體收益情況。另一個比較流行的策略是最優股票策略(Best Stock,Best),投資者在事后獲取所有股票信息情況下,將所有的資金投入到表現最好的股票中去。還有一個常用的基準策略——定常再調整(Con?stant Rebalanced Portfolio,CRP)策略。由于資產的價格變動會導致實際權重發生變化,因此在該策略中投資者事前設定一個權重的分配方案,每一期都對權重進行調整,以保持固定權重。當初始權重被設為最優的投資組合時,策略被稱為最優定常再調整(Best Constant Rebalanced Portfo?lio,BCRP)策略[9]。

1.2 追隨輸家類策略

Borodin 等[10]提出反相關(Anti Correlation,Anticor)策略,通過計算正的滯后交叉相關和負的自相關的一致性來捕獲均值反轉規律,并將其用于預測股票價格。Li 等[11]提出被動主動均值反轉(Passive Aggressive Mean Reversion,PAMR)策略,其將PA 算法創造性地引入到在線投資組合選擇領域,減少上一期累積收益高于閾值資產的權重,增加上一期累積收益低于閾值的權重,從而捕捉市場中的均值反轉現象。但此策略對于DJIA 這類不存在單期均值反轉現象的數據集顯得乏力。Li 等[12]提出置信加權均值反轉(Confidence Weighted Mean Reversion,CWMR)策略,假設每期的投資組合向量服從某一多元高斯分布,使用置信權重算法結合投資組合權重協方差矩陣來探索均值反轉規律。Li 等[13]提出在線移動平均反轉(OnLine Moving Av?erage Reversion,OLMAR)策略,使用簡單移動平均和指數平滑兩種方法預測價格,實際上是針對PAMR 策略的多周期改進,是一種多周期的均值反轉策略。Huang 等[14]提出魯棒性中位數反轉(Robust Median Reversion,RMR)策略,提出通過魯棒的L1中位數估計器處理噪聲和異常值的思路,該策略表現出較好的魯棒性,解決了數據中包含異常值的問題。郁順昌等[15]提出在線自回歸移動平均反轉(OnLine Autoregressive moving average Reversion,OLAR)策略,構建ARIMA 模型預測價格并使用在線算法求解,為處理異常值和非平穩性問題給出了新的解決方式。

1.3 問題與解決辦法

在追隨輸家類中,多數策略都需要先對價格進行預測,然后再進行投資組合選擇。而現有的預測模型大多屬于靜態模型,體現在模型無法隨著市場變化而改變,因此無法很好地適應非平穩的金融市場。針對此問題,本文在已有的OLMAR 策略基礎上引入OGD(Online Gradient De?scent)算法對其進行改進,從而解決該問題并進一步提高策略收益。

2 基于改進OGD 算法的OLMAR 策略

2.1 基本定義

2.2 基于OLMAR 策略的預測模型

OLMAR 策略每一期都會使用簡單移動平均模型來預測下一期股票價格,然后使用PA 算法選擇投資組合。由于經典數據集中的數據均為股票的比值價格,故OLMAR 策略中針對比值數據的預測模型表示如下:

式(1)中,ω表示移動窗口大小,一般設為5,過大或過小都會影響到預測的準確性。根據觀察可知式(1)中的系數固定且相等,均為,這意味著不同交易期的歷史價格在預測中具有相同的重要性,而實際上不同交易期歷史價格的重要程度往往是不同的,甚至會不斷變化。因此,本文使用經典的OGD 算法對式(1)中的系數每一期都進行更新,旨在不斷尋找不同階段的最優預測價格。

2.3 OGD 算法在預測模型中的應用

OGD 算法是一種經典的在線學習算法,具有計算復雜度低、運算時間快的特點[16-17]。OGD 算法實際上是隨機梯度下降(Stochastic Gradient Descent,SGD)算法的在線版本。為便于描述,令預測模型系數為此時預測模型表示如下:

根據式(2)可得參數更新公式如下:

式(3)中:ηt為學習率,γt表示第t期預測模型系數,ft(γt)表示具體形式為平方誤差的損失函數,?ft(γt)表示第t期損失函數的梯度。式(3)的含義為,利用第t期損失函數中的信息尋找第t+1 期的最優參數。與SGD 算法的不同之處在于,完成更新迭代后還需要再進行一步映射,目的是避免參數超出可行域[18]。

設γ 的可行域為P ?Rn,公式如下:

至此便得到OGDMAR 策略的預測模型,具體步驟見模型1。

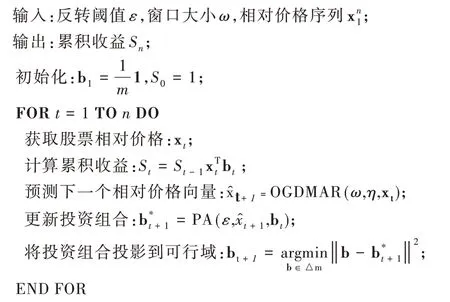

2.4 OGDMAR 策略

使用OGDMAR 預測模型對下一期股票價格進行預測,再使用OLMAR 策略中的PA 算法對投資組合進行選擇便可得OGDMAR 策略,具體步驟如下:

策略1 OGDMAR 在線投資組合選擇策略

3 實驗分析

為了說明OGDMAR 策略優勢,選擇6 種策略做對比,并使用4 個經典數據集。分析過程中使用累積收益和交易成本兩個指標,從兩個角度進行策略分析。

3.1 對比指標

3.1.1 累積收益

累積收益評估策略的盈利能力,累積收益越大意味著策略的盈利能力越強,是最重要的正向評價指標。

3.1.2 交易成本

交易成本指因資產的買賣而產生的費用,是一個負向指標,在此通過對比同樣交易成本情況下不同策略累積收益的大小來分析不同策略的優劣。一般來說交易成本按照交易額的比例繳納,因此要考慮交易費用比例。考慮交易成本之后的累積收益公式如下:

3.2 實驗數據集特征

本實驗使用4 個經典的公開數據集,分別為NYSE(O)、NYSE(N)、DJIA 和MSCI,具體信息如表1 所示。根據文獻[4],本文在不同的策略上使用相同的參數ε=10,ω=5。

Table 1 Four classical data sets表1 4 個經典數據集

3.3 結果分析

3.3.1 累積收益

7 種策略在4 個數據集上的累積收益情況如表2 所示。與其他6 種策略相比,OGDMAR 策略表現最為突出。其在NYSE(N)、DJIA 和MSCI 三個數據集上獲得了最高的累積收益。雖然在NYSE(O)數據集上的累積收益低于RMR 策略,但是高于改進前的OLMAR 策略,并且與RMR 策略的最高累積收益差別很小,只有7%。改進后的OGDMAR 策略相對于OLMAR 策略在4 個數據集上分別提高了111%、134%、32%和48%,累積收益提升顯著,表明OGDMAR 策略有效。

Table 2 Cumulative benefits of seven strategies on four data sets表2 7 種策略在4 個數據集上的累積收益

3.3.2 交易成本

在4 個數據集上,OGDMAR 策略與3 個對比策略隨著交易成本率的增加,累積收益的變化情況如圖1-圖4 所示。圖1 中,在NYSE(O)數據集上,OGDMAR 策略的累積收益一直高于OLMAR 策略,而且這一差距隨著交易成本率的增加不斷擴大,可見該數據集下交易成本率越高OGDMAR策略的優勢就越明顯;圖2 中,OGDMAR 策略同樣是隨著交易成本率的增加不斷拉大與OLMAR 策略的差距,但是當交易成本率高于0.5%之后,OGDMAR 策略的收益開始低于基準策略并呈現下降的趨勢;圖3 與圖4 的情況相似。當交易成本率高于0.4%或0.5%之后,OGDMAR 策略的累積收益開始低于基準策略并呈遞減式下降趨勢。這說明現有的反轉類策略在高交易成本率的情況下存在天生劣勢,甚至差于基準策略,這可能是由其投資組合的更新規則造成的。但是,OGDMAR 策略在任何交易成本情況下都可獲得比OLMAR 策略更高的累積收益,這說明改進后的OGDMAR 策略有著更強的交易成本承受能力,也再一次驗證了OGDMAR 策略的有效性。

Fig.1 Transaction cost analysis of OGDMAR strategy on NYSE(O)data set圖1 OGDMAR 策略在NYSE(O)數據集上的交易成本分析

Fig.2 Transaction cost analysis of OGDMAR strategy on NYSE(N)data set圖2 OGDMAR 策略在NYSE(N)數據集上的交易成本分析

Fig.3 Transaction cost analysis of OGDMAR strategy on DJIA data set圖3 OGDMAR 策略 在DJIA 數據集上的交易成本分析

Fig.4 Transaction cost analysis of OGDMAR strategy on MSCI data set圖4 OGDMAR 策 略在MSCI 數據集上的交易成本分析

4 結語

本文針對金融市場的非平穩性問題,在OLMAR 策略的基礎上引入OGD 參數更新方法,提出了具有動態調整預測模型系數的OGDMAR 策略。與原策略相比,改進后的OGDMAR 策略在累積收益上獲得了全面提升,同時在交易成本方面比原策略表現出更高的承受能力。但是當交易成本率較高時出現了累積收益率趨近于0 的情況。對此,后期會考慮改進投資組合的更新規則,減少不必要的交易,解決高交易成本率下累積收益過低的問題[19-20]。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03