需求與研發水平不確定下Stackelberg 博弈研發投資決策

2021-10-09 05:03:40謝祥添

科技管理研究 2021年17期

謝祥添

(廣東金融學院科技金融重點實驗室,廣東廣州 510521)

隨著市場競爭的加劇,企業的競爭已經從產品延伸至研發[1-2]。研發不僅能為企業提供新的收入增長點,還可以提升企業的競爭力,成為企業贏得競爭優勢的重要手段,此外研發還有溢出效應,推動社會的進步。研發具有長期性、創造性和新穎性,需要企業持續投入大量的人力和物力。因而,研發投資成為企業戰略的重要組成部分。在競爭環境下,提前研發投資會失去未來不確定性的期權價值,特別是需求不確定性的期權價值[3-5],推遲則會由于競爭者搶先研發投資而失去“先占優勢”[6-8],甚至是競爭者搶先研發投資的研發成果(如專利)排他性而失去整個市場[9-10]。研發投資時機成為企業要解決的問題,而解決這個問題的方法是期權博弈。期權博弈結合實物期權和博弈論的優點,實物期權具有不可逆性、不確定性以及柔性的特點,解決期權價值問題,博弈論則充分考慮競爭的相互作用,解決策略選擇問題。因此,期權博弈適合在競爭環境下的研發投資[11]。

對于運用期權博弈研究研發投資問題,最近十幾年受到眾多學者的關注。最早建立期權博弈模型的是Smets[12],他指出在雙寡頭壟斷條件下,非合作行為會導致不對稱的領先者與追隨者均衡。Dixit等[13]309,Huisman 等[14]6分別對Smets[12]模型進行了擴展。其中,Dixit 等[13]313-314討論了領先者與追隨者內生(不指定誰是領先者,誰是追隨者)和外生(預先設定誰是領先者,誰是追隨者)兩種情況,提出在內生情況下,每個企業都會搶先投資爭取成為領先者,而在外生情況下,在領先者投資之前,追隨者不應投資。Huisman 等[14]2指出雙寡頭競爭有3 種情景:搶先均衡,共同均衡,以及當不確定性較低,以搶先均衡為主;當不確定性較高,則以帕累托均衡為主。以上研究的是連續期權博弈,也有部分學者研究了離散期權博弈。如,Smit 等[15]建立一個離散期權博弈研發投資模型,指出在完全競爭下,由于競爭者進入導致項目價值損失,企業選擇提前研發投資;在完全壟斷下,企業傾向于推遲研發投資;而寡頭壟斷介于這兩個極端之間,當市場需求不確定時,企業推遲研發投資,當競爭激烈時,企業搶先研發投資。接著,Smit[16]基于Smit等[15]的研究分析了歐洲機場的擴建,提出擁有更好基礎設施和更小發展阻力的機場具有更好的增長期權,因而能從競爭中獲勝。

研發投資除了與普通投資需要面對市場不確定性外,還需要面對技術不確定性。最近關于這方面的研究逐漸增多。如,Cassimon 等[17],Pennings 等[18]考慮市場與技術不確定性,采用歐式復合期權方法研究了藥物研發投資。Leung 等[19]考慮開發新產品時市場和技術不確定性,采用期權博弈研究了現有企業和進入企業的不對稱競爭戰略均衡,得到了3種馬爾可夫鏈均衡(序貫均衡,搶先均衡和同時均衡)。Nishihara[20]考慮市場、技術和搶先不確定性,建立了一個研發投資評估和優化模型,通過對模型的敏感性分析得出:企業隨著自身研發水平提高而提前研發投資,研發時間不確定性會導致競爭者搶先研發投資。本研究除了分析自身研發水平對研發投資的影響外,還分析了競爭者研發水平對研發投資的影響,指出企業會隨著競爭者研發水平的提高而推遲研發投資。國內關于技術不確定研發投資的文獻有雷星暉等[21]、孫艷梅等[22]以及曹博洋等[23]。其中,曹博洋等[23]利用歐式復合期權理論,建立研發項目投資決策數學模型,得到納什均衡下的最優研發投資決策。雷星暉和李來俊[21]采用期權博弈分析了兩家實力均衡的企業在進行研發投資決策時采取的策略,給出了不同策略下最優研發投資時機。孫艷梅等[22]在技術不確定環境下,構建研發水平和投資成本均不對稱的雙寡頭期權博弈模型,得到3 種投資均衡(序貫均衡,搶先均衡和同時均衡),提出企業隨著自身研發水平的提高將提前投資,隨著競爭者的研發水平增加而推遲投資。上述文獻測量研發技術不確定性,主要通過研發時間表示,但是在實踐中研發時間難以測算。因此,本研究通過研發成功率表示,同時假設研發成功率服從泊松分布,并且考慮競爭者研發成功對需求的影響,構建了需求服從帶隨機跳躍的幾何布朗運動。

以上文獻假設研發項目未來收益固定或服從一定的分布,博弈焦點為研發投資的時機。在實際中,有相當一部分行業(例如醫藥行業,兩家企業同時對某一治療功能相同的藥物進行研發,兩家企業相繼研發成功后,還需要把研發成果轉化為產品出售,其中生產多少也會博弈)的博弈還會延伸至研發產品的產量博弈。產量博弈主要有Cournot duopoly 博弈和Stackelberg 博弈。Smit 等[24]考慮市場需求不確定,研究了Cournot duopoly 博弈期權投資決策,給出了領先者與追隨者的投資閾值。與該文獻不同,本研究預先設定領先者與追隨者角色,所以采用Stackelberg 博弈,研究不僅給出了投資閾值,還給出了Stackelberg 博弈均衡。

綜上,本研究的貢獻在于將投資博弈延伸至研發產品產量博弈,運用Stackelberg 博弈理論構建了領先者與追隨者研發產品產量函數,在此基礎上,考慮需求與研發水平不確定性,以及研發競爭,運用期權博弈理論建立領先者與追隨者研發投資決策模型,通過模型的分析得出了搶先均衡和序貫均衡,同時,分析了需求波動、研發水平和競爭者研發成功致使自身需求下降對研發投資決策的影響,這些研究有助于企業在競爭環境下研發投資決策。

1 模型的建立

1.1 基本假設

假設1:考慮有兩家企業分別對同質產品項目進行研發投資,投資成本為I,假設單位成本低的為領先者,該成本設為ci,單位成本高的為追隨者,該成本設為cj。(該假設符合大部分實際情況,領先者通常生產效率較高或者生產規模較大,最終表現為較低的單位成本)。

假設2:領先者與追隨者的平均研發成功率分別為λi和λj,它們都服從泊松分布。

假設3:領先者與追隨者之間的生產競爭為Stackelberg 博弈,領先者根據追隨者最優產量反應函數決定產量Qi,追隨者根據領先者產出決定產量Qj。

假設4:考慮價格隨需求的增加而增加,隨產量的增加而減少,構建價格關于產量函數:

其中,Q為總產量,它等于Qi+Qj。η 為價格關于產量的敏感性系數。在不對研究結論產生影響前提下,為了簡便,設η=1。Y為需求,它服從帶跳躍的幾何布朗運動,其表達式為:

其中,(k=i,n=j)表示領先者需求波動,(k=j,n=i)為追隨者需求波動,等式右邊前兩項表示需求變化服從幾何布朗運動,α是需求增長率,σ是需求波動率,dz是服從均值為零,標準差為(dt)1/2 的標準維納運動。第3 項表示競爭者研發成功對自身需求的影響,φ是下降幅度,dqn是研發平均成功率為λn的泊松過程增量:

1.2 產量Stackelberg 博弈模型

當領先者與追隨者的產量分別為Qi和Qj時,領先者與追隨者的利潤函數為:

對式(4)求關于Qi一次導數為0,可得領先者的最優產量反應函數:

同理,可得追隨者的最優產量反應函數:

根據Stackelberg 博弈,把式(7)代入式(4)可求解出領先者的最優產量和最優利潤分別為:

因為領先者的研發平均成功率為λi,服從泊松分布,所以其最優期望利潤為:

把Qi*代入式(5)可求解出追隨者的最優產量和最優利潤分別為:

同理,可得追隨者的最優期望利潤為:

此外,若領先者先研發投資,那么將得到追隨者未投資的壟斷利潤為:Πi(Qi,Qj=0)=[Y/(Qi)-ci]Qi=Y-ciQi。假設至少生產一個產品,所以此時領先者的最優期望利潤為:

1.3 追隨者投資決策模型

Stackelberg 博弈,采用逆向求解,假設領先者已投資,企業在風險中性環境下,設無風險利率r(r〉α)為貼現因子,設YF為追隨者投資臨界值。當Y≤YF時,追隨者價值滿足最優貝爾曼方程:

根據式(2),以及結合伊藤引理,可得:

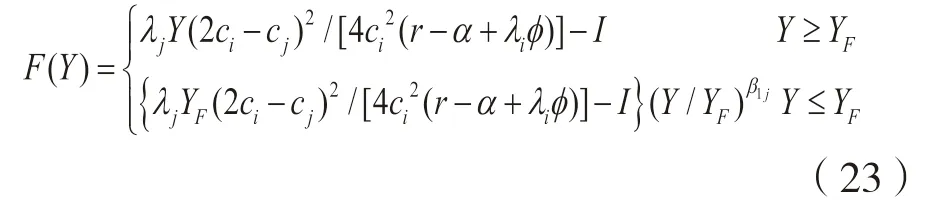

解式(16)可得F(Y)的形式:

把式(17)代入式(16)可得β1j和β2j滿足以下方程:

因為Gj(0)=-r〈0,Gj(1)=α-r-λiφ〈0 和Gj(-∞)=∞,Gj(∞)=∞,所以存在一個小于0 的負根和一個大于1的正根。又因為F(0)=0,設β1j為正根,所以有:

當Y≥YF時,追隨者會立即投資,這時產生一個永續的期望現金流(式(13)):λjY(2ci-cj)2/ (4ci2),根據式(2)可知,追隨者期望需求變動率為E[dY]/(Yjdt)=α-λiφ,所以追隨者投資后的價值為:

當Y=YF時,存在值相等和一階平滑粘貼條件(式(20)兩邊同時對Y求導后,令Y=YF):

根據式(21)和式(22)可求解出兩個未知數A1和YF,所以追隨者價值為:

其中,追隨者投資臨界值為:

1.4 領先者投資決策模型

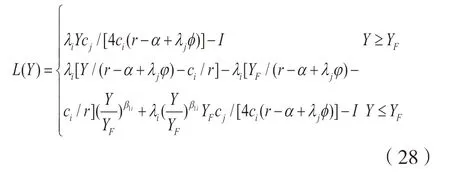

當Y≥YF時,領先者已投資,項目產生一個永續的期望現金流(式(10)):λiYcj/(4ci),根據式(2)可知,領先者期望需求變動率為E[dYi]/(Yidt)=α-λjφ,所以領先者的價值為:

當Y≤YF時,假設領先者已投資,追隨者一直等待,直至Y=YF,所以領先者的價值由追隨者未投資的壟斷最優期望利潤流λi(Y-ci)和追隨者投資后的最優期望利潤流λiYFcj/(4ci)兩部分構成,所以有:

所以領先者價值為:

領先者雖然先投資可以取得壟斷收入,但要承受投資成本,當初始需求較小時,得到的利潤流很小,所以有L(Y)〈F(Y),領先者一直等待,直至L(Y)=F(Y)才投資,設該點值為YL,當L(Y)〉F(Y),領先者將會搶先投資。所以有:

設λi1為L(Y)與F(Y)的相切點對應的λi,則它滿足以下方程組:

若追隨者已知,則領先者的研發水平λi的投資決策為:

其中,λj1為L(Y)與F(Y)的相切點對應的λj。這時的博弈均衡為:當λj≥λj1時,序貫均衡;當λj〈λj1時,搶先均衡。博弈均衡分析與下文類似,略。

因為Y≤YF,L(Y)為凹函數,F(Y)為凸函數,所以當λi≤λi1時,L(Y)≤F(Y),領先者不會搶先投資,其投資過程與追隨者相似。所以,當L(Y)≤F(Y)時,它的價值和投資臨界值為(與上文追隨者價值求解相似,略):

2 均衡分析

根據上文領先者投資行為分析可知,領先者與追隨者之間的投資博弈存在兩種均衡:搶先均衡(包含同時均衡,部分文獻稱之為混合搶先均衡,本研究簡稱搶先均衡)和序貫均衡。

(1)序貫均衡。當λi≤λi1時,領先者的投資臨界值為YL1,追隨者的投資臨界值為YF。

(2)搶先均衡。在討論搶先均衡前,先確定搶先均衡區間以及對應的條件。因為在Y≤YF,L(Y)為凹函數,F(Y)為凸函數,所以當λi〉λi1時,L(Y)與F(Y)有兩個交點,設較大的點為YM。

當Y=YF時,L(YF)=λiYFcj/[4ci(r-α+λjφ)],F(YF)=λjYF(2ci-cj)2/[4ci2(r-α+λiφ)],那么L(YF) ≥F(YF),YM≥YF,與Y〈YF矛盾,所以當λi〉λi2時的搶先均衡區域為[YL,YF)。根據L(YF)≥F(YF)可得λi≥λi2,λi2為以下二次方程的正根:

另外,當λi1〈λi〈λi2時,搶先均衡區間為[YL,YM]。所以,搶先均衡區域以及對應的條件為:

當λi1〈λi〈λi2時,搶先均衡區間為[YL,YM];

當λi≥λi2時,搶先均衡區間為[YL,YF)。

在搶先均衡區間內,領先者的價值大于追隨者價值,企業有動力成為領先者,所以存在兩個企業同時投資的同時均衡,根據文獻[14]15-16,在搶先均衡區間,某一企業投資的概率為:

其中,J(Y)=λiYcj/[4ci(r-α+λjφ)]-I。

那么,只有一個企業投資的概率滿足:Pr(one)=P(1-P)+(1-P)(1-P)Pr(one),所以有:

兩個企業同時投資的概率為:

綜上,搶先均衡為:

1)當λi≥λi2時,Y在[YL,YF)范圍,領先者的價值大于等于追隨者價值,企業有動力成為領先者,企業以Pr(one)概率在[YL,YF)投資成為領先者,另一個企業則等待Y=YF才投資。同時,也存在兩個企業以Pr(two)概率在[YL,YF)同時投資,這時兩個企業得到的價值都是各自較低的價值,是“錯誤”的決策。另外,若需求在兩個企業沒有投資之前已經大于等于YF,那么這兩個企業會以100%的概率立即投資。

2)當λi1〈λi〈λi2時,搶先均衡除了Y的范圍[YL,YM]與(a)的Y范圍不同外,其他相同,略。

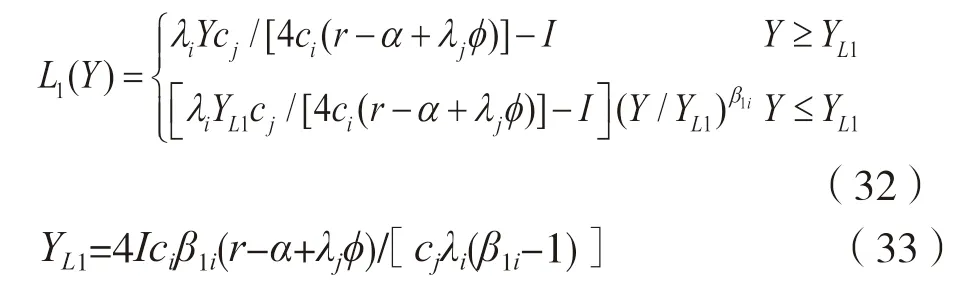

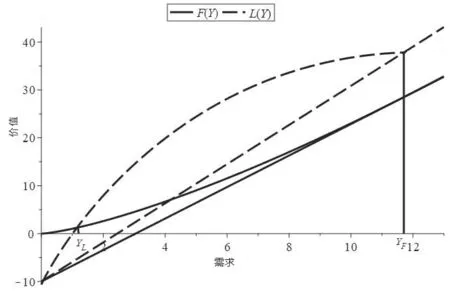

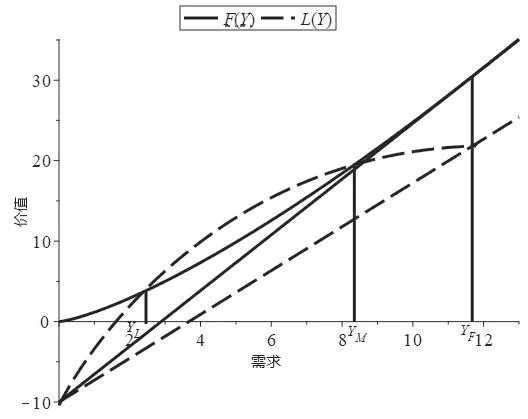

以上兩種均衡可以通過圖1,圖2 和圖3 來示意。圖1 表明:領先者的研發平均成功率大于等于λi2,企業在[YL,YF)范圍有動力成為領先者。圖2表明:領先者的研發平均成功率在(λi1,λi2)范圍,L(Y)與F(Y)的兩個交點,企業在[YL,YM]范圍有動力成為領先者,以上兩種情景為搶先均衡。圖3 表明:領先者的研發平均成功率小于等于λi1,領先者應該在需求大于等于YL1才投資,追隨者應該在需求大于等于YF才投資,該情景為序貫均衡。

圖1 L(Y),F(Y)與Y 關系(λi ≥λi2)

圖2 L(Y),F(Y)與Y 關系(λi1<λi<λi2)

圖3 L(Y),L1(Y),F(Y)與Y 關系(λi ≤λi1)

3 敏感性分析

3.1 市場需求波動分析

設α=0.015,r=0.02,I=10,ci=0.12,cj=0.15,λi=0.9,λj=0.9,φ=1。

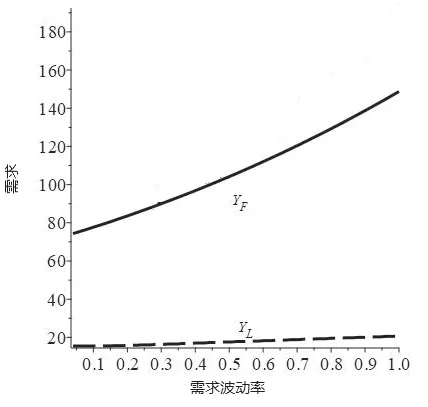

根據式(24)和式(29)作YF,YL與σ關系圖,如圖4 所示。從圖4 可知,YF和YL隨著σ的增加而增加,YF增加更明顯,這說明需求波動的增加會導致領先者和追隨者推遲研發投資,且需求波動對追隨者研發投資的影響更明顯。

圖4 YF,YL 與σ 關系

3.2 研發水平分析

設α=0.015,σ=0.2,r=0.02,I=10,ci=0.12,cj=0.15,φ=1。

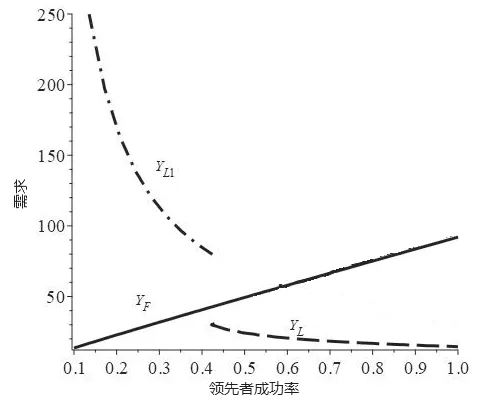

(1)當λj=0.9 時,根 據 式(24),式(29),式(30) 和式(33)可作YF,YL1,YL與λi關系圖,如圖5 所示。從圖5 可知,YF隨著λi的增加而增加,當λi≤0.42,YL1隨著λi的增加而減少,當λi〉0.42,YL隨著λi的增加而減少。這說明隨著領先者研發水平的提高,追隨者推遲研發投資,領先者提前研發投資。

圖5 YF,YL1,YL 與λi 關系

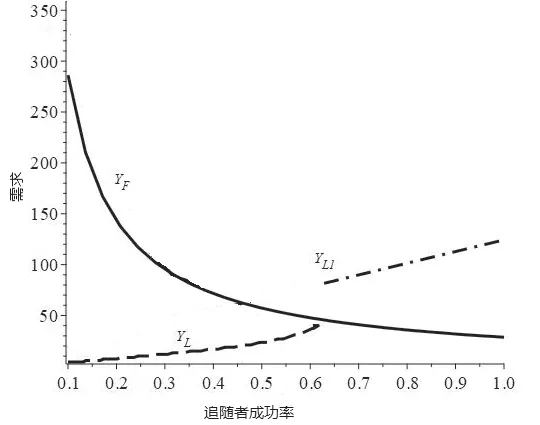

(2)當λi=0.3 時,根據式(24),式(29) 式(31)和式(33)可作YF,YL1,YL與λj關系圖,如圖6 所示。從圖6 可知,YF隨著λj的增加而減少,當λj≥0.62,YL1隨著λj的增加而增加,當λj〈0.62,YL隨著λj的增加而增加。這說明隨著追隨者研發水平的提高,追隨者提前研發投資,領先者推遲研發投資。

圖6 YF,YL1,YL 與λj 關系

3.3 競爭者研發成功致使自身需求下降分析

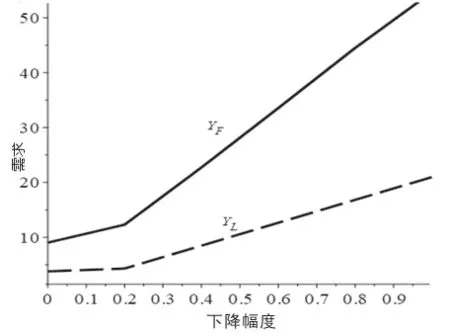

設α=0.015,σ=0.2,r=0.02,I=10,ci=0.12,cj=0.15,λi=0.5,λj=0.8。

根據式(24)和式(29)作YF,YL與φ關系圖,如圖7 所示。從圖7 可知,YF和YL隨著φ的增加而增加,這說明競爭者研發成功致使自身需求下降幅度的增加而推遲研發投資。

圖7 YF,YL 與φ 關系

綜上可知:領先者與追隨者隨著需求波動的增加,競爭者研發成功導致自身需求下降幅度的增加,競爭者研發水平的提高而推遲研發投資,隨著自身研發水平的提高而提前研發投資。

4 算例

某新材料股份有限公司A 是一家集研發、制造、銷售于一體的鋁型材制造商,它在“高、精、尖”特種鋁型材制造方面處于行業領先地位。現有一種設備,需要新型的特種鋁材,特種鋁材研發投資成本為1 千萬,預計需求服從增長率為0.015,波動率為0.2 為的幾何布朗運動。A 企業計劃對此進行研發投資,產品單位成本為12 萬/t。同時,其主要競爭者B 企業也計劃對此進行研發投資,B 企業的產品單位成本為15 萬/t,研發平均成功率為80%,服從泊松分布。

在風險中性環境下,當無風險利率為0.02,競爭者研發成功致使自身需求下降幅度為100%時。問:(1)若A 企業的研發平均成功率服從泊松分布,那么它大于多少,A 企業搶先研發投資?(2)若A 企業的研發平均成功率為50%,服從泊松分布,則A企業和B 企業應該如何研發投資?

依題意有:α=0.015,σ=0.2,r=0.02,I=10百萬,ci=0.12 百萬/t,cj=0.15 百萬/t,φ=1,λj=0.8。

(1)把相關數據代入方程組(30)可得切點為(40.90,0.30),即λi1=0.30,所以只要A 企業的研發平均成功率大于0.30,那么A 企業搶先研發投資。

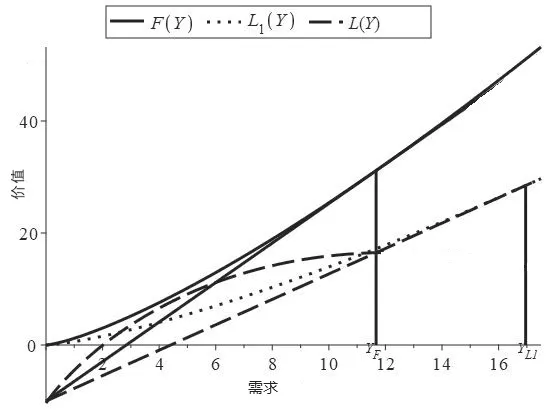

(2)因為λi=0.5〉0.30,把相關數據代入式(29),可得YL=20.992t,因此,A 企業應該在需求等于20.992t 時研發投資。對于B 企業,把相關數據代入式(24),可得YF=54.685t,所以,B 企業在需求等于54.685t 時研發投資。

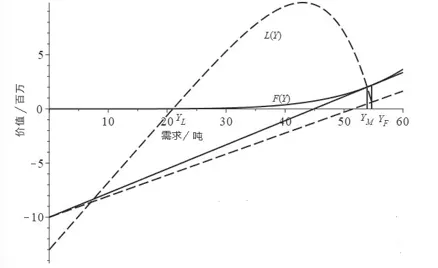

為了進一步弄清A 企業和B 企業的研發投資決策過程,把相關數據代入式(23)和式(28)可得A 企業價值和B 企業價值與需求的關系,如圖8 所示。從圖8 可知,當Y在[0,20.975)時,A 企業價值小于0,當Y=YL=20.992t 時,A 企業應該研發投資,當Y=YF=54.685t 時,B 企業才研發投資。

圖8 L(Y),F(Y)與Y 關系

5 結論與展望

5.1 結論

研發投資是企業戰略的重要組成部分。本研究考慮需求與研發水平不確定性,以及研發競爭,運用期權博弈建立研發投資決策模型,通過模型的分析得出:(1)當領先者的平均研發成功率高于兩者期權相切對應的成功率,搶先均衡;否則,序貫均衡;(2)企業隨著需求波動的增加,競爭者研發水平的提高或競爭者研發成功致使自身需求下降幅度的增加而推遲研發投資,隨著自身研發水平的提高而提前研發投資。此外,根據實際情況,本研究不僅考慮研發投資博弈,還進一步延伸至研發產品產量博弈,擴展了研發投資決策的視角。

5.2 啟示

本研究根據結論提出以下建議:(1)企業若想獲取搶先投資的壟斷利潤,可以通過提高研發成功率;(2)企業應該關注影響研發投資決策的兩個重要因素:需求的變化和研發水平。

5.3 不足和未來研究方向

本研究雖然以成本的高低預先設定領先者與追隨者的角色符合大部分情況,但是當領先者與追隨者實力相差不大時,領先者與追隨者的角色可能因其他一些細微的變化而發生改變。研究角色變動的研發投資問題需要運用動態博弈理論。因此,動態博弈研發投資是未來研究的方向。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30