淺析建筑工程概預算編制對工程造價的影響

2021-10-09 02:26:54崔欽善

建材與裝飾 2021年28期

崔欽善

(廣州市市政集團設計院有限公司,廣東廣州 510060)

0 前言

在建筑工程規模擴大的趨勢下,工程造價管理面臨更高要求,建筑企業應做好工程造價事前控制,編制建筑工程概預算,準確評估建筑工程成本分配狀況,以此控制施工期間的工程造價,避免建筑工程超支。關于建筑工程概預算編制對工程造價的影響分析,可提高建筑企業對概預算編制的重視,取得理想工程建設成效。

1 建筑工程概預算編制的作用及影響機制

在建筑工程中,工程造價涵蓋材料成本、設備費用、人工費用等,涉及建筑工程所有項目環節,工程造價控制工作繁重。概預算編制工作可在建筑建設前合理規劃建筑工程投資,明確各個項目環節的成本分配狀況,便于工程造價管理[1]。細化來說,建筑工程概預算編制對工程造價的影響體現在以下幾點:

①材料價格,建筑工程施工周期長,施工期間可能出現材料價格變化現象,影響工程造價。概預算編制可在建筑工程建設前考慮材料價格對工程造價的影響,評估材料市場價格變化趨勢,制定合理材料采購、供應計劃,更準確地控制材料成本;②工程量,在建筑工程概預算編制中,為準確計算工程費用,建筑企業需準確計量工程量,掌握建筑工程的項目建設需求,為工程造價、進度等要素的控制提供幫助;③設計,相關調研指出,設計方案對工程造價的影響占比約60%,在通過概預算編制明確工程量的基礎上,設計單位可根據概預算數額、工程量及進度等要素,科學規劃設計施工方案,明確施工計劃、施工工藝與進度安排,使建筑工程施工更有序,有助于工程造價的有效控制;④施工,在建筑工程施工中,突發事件難以避免,概預算編制可事前評估建筑工程施工風險,制定相應應急預案,并根據施工實際狀況,優化調整概預算,實現動態工程造價控制[2]。

2 有效實施建筑工程概預算編制的建議

基于建筑工程概預算編制對工程造價的多重影響機制,建筑企業應開展有效的概預算編制工作,精準控制工程造價,保障建筑工程在規定投資數額內,按期保質完工。

2.1 明確概預算編制內容

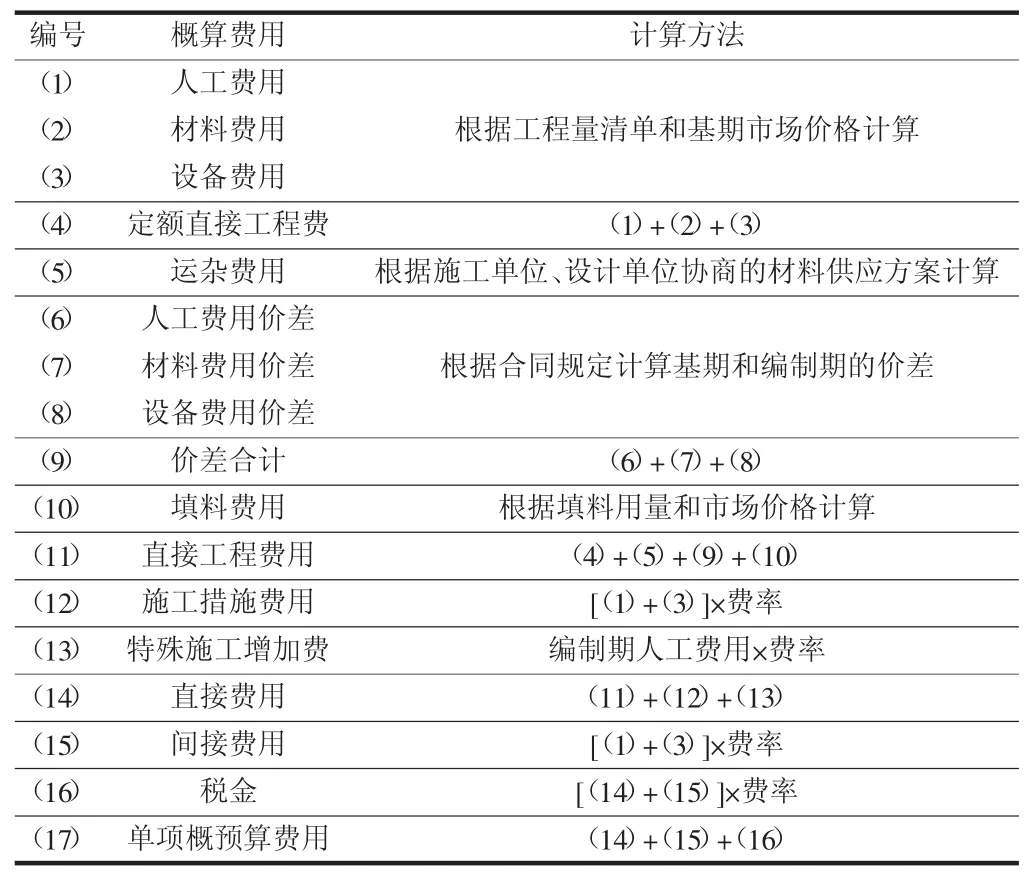

在建筑工程概預算編制中,建筑企業需根據建筑工程施工內容,明確概預算編制內容,首先計算單項概算,再將其整合為綜合概算,最后明確建筑工程的總概算,切實發揮其在工程造價控制方面的作用。其中,單項概算是指建筑工程的材料費用、人工費用、施工措施費用等單項費用;綜合概算是指某個分項工程的所有單項概算之和;總概算是整個建筑工程的概算費用。以某建筑工程為例,施工單位在進行單項概算時,明確相關概算內容,按照合理計算方法計量概算費用,為建筑工程概預算編制奠定良好基礎。細化來說,該建筑工程的單項概算編制內容與方法如表1 所示。

表1 建筑工程單項概算內容與方法

通過明確單項概算內容,可全面掌握建筑工程的各項費用數據,再根據建筑工程實際特點,逐級匯總建筑概預算,明確建筑概預算的各類專業費用,使建筑概預算編制更全面、準確[3]。

2.2 創新概預算編制方法

在明確建筑概預算編制內容的基礎上,建筑企業需創新概預算編制方法,按照規范方法要求計量各個單項概預算,保障概預算編制數據的準確、真實,切實為工程造價控制提供幫助。就目前技術水平而言,常用的概預算編制方法有以下幾種:

(1)概算定額法。在設計單位出具初步設計后,建筑企業可明確建筑工程的分項工程量,按照概算定額套用明確分項工程所需的投資數額,以此明確建筑工程概預算的定額。在實際概預算編制中,概算定額法的應用流程如下:明確建筑工程的分項工程→選擇合適的概算定額單價→計算分項工程的本體工程費→根據規定標準計量措施費→明確建筑工程本體工程費→根據取費標準計算間接費與利稅工程費→整合各項費用,明確概算造價。

(2)概算指標法。如設計單位出具的初步設計相對粗放,建筑企業可通過概算指標法進行概算造價的計算,根據建筑工程的狀況,選擇類似建筑工程(技術條件類似或分項工程類似)計量概算指標,明確本體工程費。概算造價計算公式如式(1):

式中:P-指概算指標,即完成單位工程量所需的費用;J-指類似建筑工程的概算指標;Q1-指建筑工程與類似工程相比,新入的結構數量;Q2-指換出的舊結構數量;P1-指對應新結構的單價;P2-指對應舊結構的單價。

(3)類似工程概算法。該方法是指直接利用類似建筑工程的結算或決算數據,計算建筑工程概預算,計算公式如下:概預算造價=建筑工程面積×類似工程的概算單方造價×綜合修正系數±結構增減值×(1+修正后的間接費率)。

在建筑工程概預算編制時,建筑企業可根據實際狀況,選擇一種或以上概算編制方法,進行概預算造價計算。為保障概預算編制的準確性,建筑企業可將前兩種方法為主要計算手段,輔以類似工程概算法,綜合多種概算編制法的計算結果,取得更為真實有效的概預算造價數額。同時,考慮到概預算編制的數據算量大,工作人員可引進BIM 技術,通過計量軟件和可視化處理,更為精準、有序地計算工程量與各項概預算造價。

2.3 調整概預算編制方案

在明確概預算編制內容及造價數額的基礎上,建筑企業應適當調整概預算編制內容,使其更貼合建筑工程及市場實際,提高工程造價控制的實效性。在實際建筑工程中,概預算編制方案的調整應涵蓋編制深度、編制定額與編制價格三個層面。以某建筑工程為例,其調整措施要點如下:

在編制深度調整中,建筑企業根據建筑工程建設要求,在初設概算編制時,通過預算定額呈現建筑工程各項內容,明確建筑工程各項費用,并配合施工精度的定額系數,準確調整建筑工程量,進而使預算定額更接近實際施工,為后續施工與工程決算提供詳細指導,發揮概預算編制在工程造價控制方面的優勢。

在編制定額調整中,建筑企業根據建筑工程實際狀況,對部分套用定額的項目進行調整。例如,在常規的混凝土與砂漿制作中,水泥等原材料的消耗量不允許重復計算。但由于建筑工程施工現場地質復雜,選擇的混凝土強度及原材料均與定額存在差異,建筑企業根據技術標準、基本定額配比用料表,調整定額;在建筑工程土建工程中,定額以合理工期、均衡組織等條件設置,由于建筑工程施工現場條件復雜,外界影響因素多,建筑企業在土建工程人工費用計算時,在原本定額的基礎上將系數乘以1.257,以保障概預算編制的合理性。

在編制價格調整中,建筑企業根據市場趨勢,合理調整部分概預算的單價,使概預算數額更貼合建筑工程實際。例如,在人工單價中,根據分項工程特點,明確基期與編制期的人工單價,計算二者在不同分項工程中的價差;在設備單價中,考慮市場燃油價格變化,計算汽油與柴油價差,汽油單價價差為5.36 元,柴油為4.808 元,準確計算設備使用費用;在水電價格中,考慮建筑工程所在地區的電價調整政策,計算電價價差為0.421 元;在運輸及裝卸費單價中,建筑企業根據直發料、廠發料與當地料的差異,分別進行市場調研與比選分析,明確材料最佳運輸方案,并根據最佳運輸方案計量價差。

綜合上述流程,建筑企業可完成建筑工程初始概預算編制工作,根據概預算編制中的各項分項工程費用,分析建筑工程技術經濟指標,評估其是否滿足建筑工程效益需求,并將概預算造價與可行性研究階段批復的投資總額對比,確保其低于投資總額。

3 結論

綜上所述,建筑工程概預算編制對工程造價的影響體現在材料價格、工程量計算、工程設計與施工等方面。通過本文的分析,建筑企業應根據建筑工程實際,明確概預算編制內容,創新概預算編制方法,并結合市場狀況優化調整概預算編制方案,有效實施概預算編制工作,更好地控制工程造價。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:42

北方建筑(2021年6期)2021-12-31 03:03:54

建材發展導向(2021年20期)2021-11-20 05:43:12

建材發展導向(2021年11期)2021-07-28 06:57:04

建材發展導向(2021年6期)2021-06-09 05:57:16

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

建材發展導向(2019年10期)2019-08-24 06:26:22

中國工程咨詢(2016年12期)2016-01-29 02:21:46

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38