格力電器并購銀隆的“隱性成本”

2021-10-09 17:46:08劉杰

證券市場紅周刊 2021年39期

劉杰

在格力電器最近召開的股東大會上,格力電器的股東們對其買下銀隆新能源股份有限公司(以下簡稱“銀隆新能源”)30.47%股權保持了關注。股東們希望知曉虧損中的銀隆新能源何時能夠盤活,并能給格力電器帶來新的增長動力。

因為格力電器成為銀隆新能源“大股東”只有一個多月,對于銀隆新能源的“改造”也只是剛剛起步。

不過,根據(jù)銀隆新能源不多的經(jīng)營信息,格力電器將為銀隆承擔多少“義務”也有一個大致的數(shù)字。據(jù)記者測算,當前格力電器賬面上只需承擔11.1億元即可,但這個數(shù)字背后還有許多“淹沒成本”需要格力電器“輸血”。

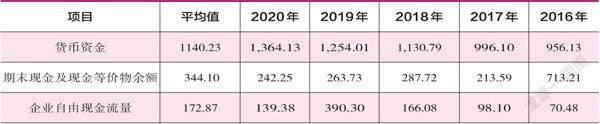

格力的財力與銀隆的資產(chǎn)質(zhì)量

格力電器是市場公認的大白馬,賬面上連續(xù)幾年留存千億資金。不過,從資產(chǎn)并購的角度來說,一家企業(yè)的自由現(xiàn)金流量更能反映其是否有實力并購并重組乃至盤活資產(chǎn)。

《紅周刊》記者統(tǒng)計格力電器近五個完整會計年度(2016年至2020年)財務數(shù)據(jù)發(fā)現(xiàn),格力電器企業(yè)自由現(xiàn)金流量的平均值為172.87億元。通常而言,這部分資金會用于股東分紅等事項,也是企業(yè)并購的“資金池”。(見表1)

表1 格力電器近五年資金留存情況(單位:億元)

比如,格力電器未分配2017年度利潤,其給出的理由為“在產(chǎn)能擴充及多元化拓展方面的資本性支出較大”。記者注意到,2016年、2017年,格力電器企業(yè)自由現(xiàn)金流量是自2012年至今的波谷段,也是唯獨金額未達百億的兩年。這反映出在企業(yè)自由現(xiàn)金流量不充裕時,格力電器欲加大資本性支出,則將擠占可供分配至股東的份額。

格力電器買下銀隆新能源30.47%的股權付出的成本是18.28億元,這完全在格力自由現(xiàn)金流的“覆蓋”之下。但未來格力電器也將承擔這部分責任。

對比而言,銀隆新能源資產(chǎn)質(zhì)量幾乎不具可比性。據(jù)格力公告披露,銀隆新能源2020年底所有者權益合計61.75億元(未經(jīng)審計,下同),截至今年7月31日所有者權益合計54.2億元,萎縮了7.55億元,這其中主要是公司總資產(chǎn)萎縮了6.14億元。經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額方面,去年底為31.72億元,2021年1-7月為13.85億元。

最主要的是,銀隆新能源2020年、2021年1~7月分別錄得虧損6.88億元和7.63億元,持續(xù)經(jīng)營能力存疑。比如,2021年1~7月,其營收金額為10.58億元,占2020年全年營收金額43.25億元的比例僅為24.45%。即使和5年前的2016年1~6月同期的24.84億元營收規(guī)模相比,也不足當年一半。在營收成本方面,2021年1~7月與2016年1~6月,銀隆新能源的營業(yè)總成本均在20億元左右。

在賬面數(shù)字背后,是銀隆新能源產(chǎn)品增長的困境。銀隆新能源由于生產(chǎn)的新能源客車較多銷往政府或公交公司,故審批流程較為繁瑣,導致其回款賬期較長。在格力電器2016年計劃收購銀隆新能源時,其應收新能源補助高達20.33億元,但此后新能源汽車補貼逐年退坡,據(jù)財政部等四部委聯(lián)合發(fā)布通知顯示,2021年新能源汽車補貼標準在2020年基礎上退坡20%。

在營收和凈利潤都呈現(xiàn)下滑趨勢下,格力電器將花費多少才能盤活銀隆新能源呢?

11.1億元“股東義務”背后

按照格力電器約173億的平均現(xiàn)金流量、30.47%的持股比例以及當前年營收成本約36.4億元(18.21x2)計算,格力電器的財力(173億元遠超11.1億元的股東義務)是完全可以覆蓋銀隆的日常經(jīng)營的。

不過,銀隆新能源有許多“看不見”的淹沒成本。比如,截至2021年7月末,銀隆新能源或有事項金額為8.26億元。或有事項主要包括未決訴訟或仲裁等,意味著其后續(xù)還恐面臨巨額訴訟賠償。且據(jù)天眼查顯示,其歷史被執(zhí)行金額已高達5.91億元。

同時,據(jù)格力電器公告,因銀隆新能源大股東涉嫌侵占公司利益等違法行為導致公司出現(xiàn)治理問題,其目前融資已受限。

據(jù)媒體披露,格力電器曾向銀隆新能源“曲線輸血”。2019年開始,格力電器通過先持有北京長安投資集團有限公司(以下簡稱“長安投資”)所發(fā)行的規(guī)模達10億元的私募公司債,而后再由長安投資拆借5億元至銀隆新能源,形成了一條“變相輸血”路線,此輸血通道在2020年底才消失蹤跡。

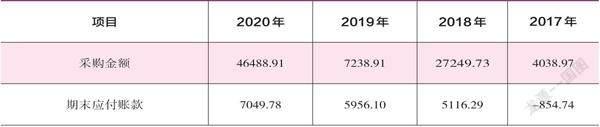

有意思的是,上述資金通道被拆解后,2020年,格力電器向銀隆新能源的關聯(lián)采購金額激增,此前二者的關聯(lián)采購交易規(guī)模約幾千萬元,但當年金額卻驟增至4.65億元,采購內(nèi)容為新能源車輛及儲能設備等,并且,格力電器還十分慷慨的支付了近乎全部購貨款。(見表2)

表2 格力電器向銀隆新能源及其子公司關聯(lián)交易采購情況(單位:萬元)

因此,格力電器“賦能”銀隆的過程才剛剛開始。

而且,以格力電器拿下銀隆新能源30.47%股權測算,該公司估值為60億元左右。這與資產(chǎn)評估銀隆新能源股東全部權益評估值90.43億元(收益法)和88.63億元(資產(chǎn)基礎法)均有一定折價,這或與銀隆新能源的實際價值有一定關系。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06