東阿阿膠:提價與去庫存

2021-10-09 13:48:57王晗汪洋

商訊·公司金融 2021年22期

王晗 汪洋

作者簡介:王晗(1995-),女,漢族,安徽池州人,主要研究方向:會計。

摘? 要:2019年東阿阿膠上市24年來首次虧損,引起社會關(guān)注,本文通過對東阿阿膠2016-2020年的財務(wù)指標(biāo)變化分析,發(fā)現(xiàn)其盈利能力、營運(yùn)能力較差,分析得出其虧損的主要原因有:盲目漲價流失客戶,期間費(fèi)用積壓利潤;經(jīng)營現(xiàn)金流并未真正好轉(zhuǎn);重推廣輕研發(fā),企業(yè)競爭力不足;水煮驢皮”的負(fù)面影響及替代產(chǎn)品的沖擊。通過歸納總結(jié),對東阿阿膠提出相應(yīng)建議:①注重多元化發(fā)展,降低營業(yè)風(fēng)險;②正視產(chǎn)品價值,完善價格策略;③加大研發(fā)力度,驗證阿膠食療的科學(xué)性;④開啟多端市場,匹配不同消費(fèi)者需求。

關(guān)鍵詞:東阿阿膠;盈利能力;營運(yùn)能力

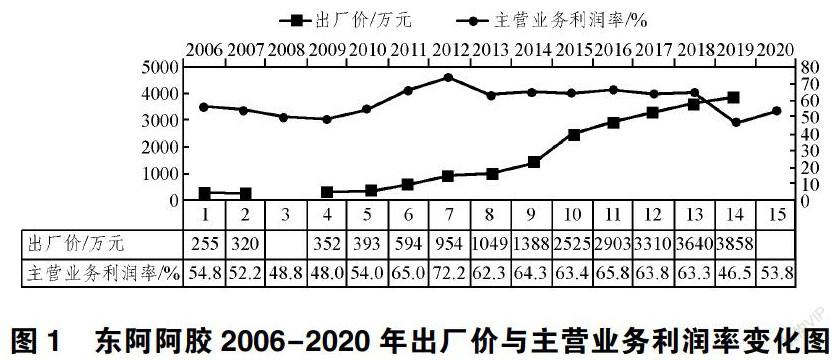

東阿阿膠作為阿膠行業(yè)的龍頭企業(yè),曾連續(xù)12年保持業(yè)績正增長。自2006年開始走上提價之路,至2019年其阿膠產(chǎn)品的零售價是十九年前的73倍。然而,2019年東阿阿膠卻出現(xiàn)上市24年來首次虧損,引起社會關(guān)注。

近年國家大力推進(jìn)醫(yī)藥制度改革,在政策的支持下,我國醫(yī)學(xué)藥品行業(yè)發(fā)展迅速,但其盈利能力的提升與主營業(yè)務(wù)收入的增速卻不相匹配。本文以東阿阿膠為例,通過對其盈利能力、運(yùn)營能力等方面的分析,認(rèn)為根本原因在于我國醫(yī)藥企業(yè)內(nèi)部的研發(fā)創(chuàng)新不足,導(dǎo)致企業(yè)沒有突出的競爭力。在此基礎(chǔ)上提出相應(yīng)的改進(jìn)建議,希望企業(yè)正視產(chǎn)品價值,加大研發(fā)力度,開啟多端市場,匹配不同消費(fèi)者需求。

一、案例描述

東阿阿膠股份有限公司(股票代碼000423)成立于上世紀(jì)中葉,隸屬央企華潤集團(tuán),前身為山東東阿阿膠廠,1996年在深圳掛牌上市,此后多年一直保持優(yōu)良的業(yè)績和穩(wěn)健的成長。自2006年開始(如圖1),東阿阿膠走上提價之路,2019年其阿膠產(chǎn)品的零售價為每公斤5996元,是十九年前零售價的73倍。然而,“價值回歸”的策略卻在2018年印發(fā)危機(jī),該年公司的營業(yè)收入和凈利潤出現(xiàn)負(fù)增長,其2019年半年度業(yè)績預(yù)告顯示,上半年未經(jīng)審計的凈利潤預(yù)計為1.81~2.16億元,同比下降了79%,這導(dǎo)致業(yè)績預(yù)告發(fā)布的第二天,其股價開盤直接跌停,一日之內(nèi)其市值蒸發(fā)超過了25億元。東阿阿膠提價的目的本是增加利潤,但是東阿阿膠多次提價帶來的結(jié)果卻是財務(wù)虧損,即使其2020年營業(yè)收入增長了14.79%,但凈利潤僅0.43億元,且扣非凈利潤仍然顯示為虧損狀態(tài)。東阿阿膠連續(xù)三年的虧損,引起了社會的廣泛關(guān)注。

二、虧損原因分析

我們以東阿阿膠的年報數(shù)據(jù)為基礎(chǔ),借助凈利潤增長率、應(yīng)收賬款周轉(zhuǎn)率及存貨周轉(zhuǎn)率等指標(biāo),對東阿阿膠近年虧損的原因進(jìn)行深入分析。

1.盲目漲價流失客戶,期間費(fèi)用積壓利潤

驢皮是生產(chǎn)阿膠的原材料,然而近年其產(chǎn)量卻逐年下降。因為驢繁殖較難、周期長、見效慢并且效益較低,這導(dǎo)致東阿阿膠的主營產(chǎn)品原材料的獲得性逐漸變差。但阿膠產(chǎn)品的產(chǎn)量卻逐年遞增,供不應(yīng)求的消費(fèi)關(guān)系決定了驢皮的價格也在不斷上漲。對此,東阿阿膠提出了“價值回歸”的策略,多次提價后的產(chǎn)品,在成分、功效等方面沒有太大的變化,這導(dǎo)致出現(xiàn)了消費(fèi)者“不買賬”的情況。

一方面,近年來東阿阿膠在凈利潤方面表現(xiàn)不佳(如表1)。其凈利潤增長率呈連年下降趨勢,且在2019年為負(fù)值;而營業(yè)成本的增長幅度遠(yuǎn)超營業(yè)收入增長率,這說明東阿阿膠的業(yè)務(wù)盈利能力越來越差。

另一方面,從利潤總額構(gòu)成來看,近年來同樣呈現(xiàn)出下降趨勢,其中2019年利潤總額斷崖式下滑,較上年下降了50.38%。而這一現(xiàn)象的背后,主要有兩大原因:一是營業(yè)收入減少,二是營業(yè)成本過高。由于東阿阿膠不斷提價,下游零售商前期大量囤積商品,導(dǎo)致其在2018-2019年的產(chǎn)品銷量和營業(yè)收入雙雙降低。此外,東阿阿膠的期間費(fèi)用長期居高不下,而2020年期間費(fèi)用總額大幅度下降,利潤總額隨即上升,可見其營業(yè)利潤的下降與其成本控制息息相關(guān)。

2.經(jīng)營現(xiàn)金流并未真正好轉(zhuǎn)

經(jīng)營現(xiàn)金流是公司造血功能的體現(xiàn),近年來東阿阿膠的經(jīng)營現(xiàn)金流呈連續(xù)下降趨勢,尤其是在2019年出現(xiàn)了大幅度的下跌,但2020年東阿阿膠創(chuàng)造了8個億的經(jīng)營活動現(xiàn)金流量凈額(如表2)。分析其原因有二:

一是原材料支出減少。由于近年來東阿阿膠一直在大量囤貨,其存貨數(shù)量僅在2020年略有下降,為247762萬元,占總資產(chǎn)的22.63%。正因如此,東阿阿膠在2020年提出“去庫存”戰(zhàn)略,此時公司已不再需要像前幾年一樣斥巨資購買原材料了,因此其在存貨方面的支出大幅度下降,兩年內(nèi)下降了62.16%。

二是應(yīng)收及預(yù)付賬款減少。2018年東阿阿膠盈利水平仍不復(fù)以往,為此企業(yè)采用了更為激進(jìn)的賒銷策略。而在最近兩年的“去庫存”戰(zhàn)略下,東阿阿膠的應(yīng)付及預(yù)付賬款開始大幅度減少。最終,原材料支出及應(yīng)收和預(yù)付賬款的大幅度減少反映到了稅費(fèi)上,2020年的應(yīng)交稅費(fèi)較上年減少了7.24億元。

3.重推廣輕研發(fā),企業(yè)競爭力不足

長期以來,東阿阿膠都在走重推廣、輕研發(fā)的道路。根據(jù)其財務(wù)報表顯示(如圖2),2018年,東阿阿膠的銷售費(fèi)用高達(dá)17.76億元,其中市場推廣費(fèi)和廣告費(fèi)為12.48億元,超過銷售費(fèi)用的七成。而2014-2018年東阿阿膠的研發(fā)費(fèi)用的總額才達(dá)到9.19億元,且其2019年的研發(fā)費(fèi)用同比減少了14.71%。與同行業(yè)相比,華潤三九2018年的研發(fā)費(fèi)用為3.6億元,2019年為4.4億元,同比增長了24.18%;湯臣倍健2019年的研發(fā)費(fèi)用相比2018年增長了21.79%。由此可見,東阿阿膠在研發(fā)方面的投入遠(yuǎn)不及銷售費(fèi)用的支出,甚至研發(fā)費(fèi)用呈現(xiàn)下降趨勢,這嚴(yán)重影響了東阿阿膠的產(chǎn)品競爭力,在競爭環(huán)境激烈的情況下,失去消費(fèi)者的青睞,最終影響了企業(yè)的可持續(xù)發(fā)展能力。

4.“水煮驢皮”的負(fù)面影響及替代產(chǎn)品的沖擊

2018年初,一則標(biāo)題為過年不值得買之阿膠”的微博將阿膠推上了風(fēng)口浪尖,阿膠是“水煮驢皮”的說法甚囂塵上。而在此之后,作為阿膠行業(yè)龍頭企業(yè)的東阿阿膠,其滿意度出現(xiàn)了明顯的下降,最高跌幅達(dá)到了73.82%。其次,由于東阿阿膠穩(wěn)居阿膠行業(yè)的龍頭地位,其他阿膠產(chǎn)品一般都選擇避其鋒芒,轉(zhuǎn)而進(jìn)入中低端阿膠市場。因此,東阿阿膠真正的競爭對手不是同行業(yè)阿膠產(chǎn)品,而應(yīng)是阿膠的替代品,尤其是現(xiàn)代的保健品,不僅功效相當(dāng),且價格方面具有相當(dāng)?shù)膬?yōu)勢。