國際石油價格波動對中國經濟增長與通貨膨脹的時變效應分析

2021-10-11 18:38:43周睿

世界經濟與政治論壇 2021年5期

關鍵詞:通貨膨脹

周睿

摘 要? 自從第一次石油危機之后,大量的研究認為國際石油價格的上漲是經濟衰退、通貨膨脹上升的重要原因,但是這一結論似乎與中國的實際情況并不一致。這里通過TVP-SV-VAR模型分析了國際石油價格波動對中國經濟增長、通貨膨脹的時變效應,可以發現:從即期動態關系來看,國際石油價格的上漲提高了通貨膨脹水平,但是由于規模效應、技術效應和替代效應的作用,其在1997年第一季度和2014年第一個季度之間促進了經濟增長,隨后又導致經濟增長下降;從時變動態關系來看,國際石油價格的上升和經濟增長都提高了通貨膨脹水平,國際石油價格和經濟增長互為正相關,通貨膨脹的變化與經濟增長為反比例關系,通貨膨脹的上漲對國際石油價格的影響在短期與中長期截然相反。隨著世界政治經濟格局的深度變革和中國經濟進入新階段,國際石油價格的變化對中國經濟的影響可能會越來越大,因此,中國要穩定石油來源多元化格局,發揮石油儲備的價格調節作用,推進成品油完全市場化,大力發展石油期貨市場和擴大人民幣在石油貿易的結算范圍,努力減緩國際石油價格波動對中國經濟的負面沖擊。

關鍵詞 國際石油價格 經濟增長 通貨膨脹 TVP-SV-VAR模型

一、引言

石油不僅僅可以制成汽車、飛機、輪船等交通工具使用的燃油,而且還是諸多工業制品的重要原材料。在中國快速工業化和城市化的過程中,對石油的需求與日俱增。目前,中國成為世界油氣市場最大的消費者和進口者,根據國家統計局的數據,2019年中國表觀消費量達到6.6億噸,較2009年的3.88億噸增加了70%,位居世界第二,與此同時,中國從世界40多個國家進口原油5.05億噸,石油對外依存度為72%。

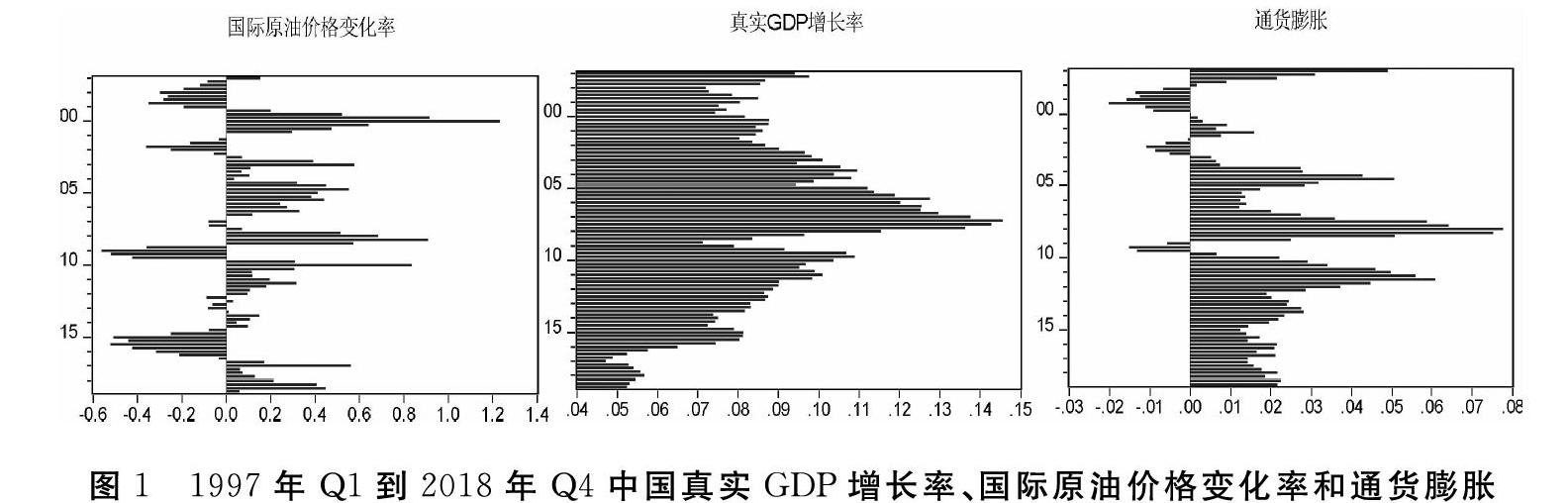

從經典的經濟學理論可以知道,石油作為一種重要的生產要素,與勞動和資本一樣參與生產過程,石油價格的變化直接改變企業的生產成本,從而會影響企業的生產決策。譬如,當石油價格上升時,會增加企業的生產成本,進而提高產品價格,這樣就容易導致通貨膨脹上升,遏制了投資和消費的增長,使得總需求下降,總產出也逐漸調整到均衡水平,即總產出也下降。然而,通過對國際石油價格變化率、中國真實GDP增長率和通貨膨脹的基本觀察(見圖1),可以發現:一是從1997年第一季度到2018年第四季度不論國際原油價格的漲跌,真實GDP一直保持持續增長,甚至國際原油價格與真實GDP增長率保持同步增長,即真實GDP的增長似乎獨立于國際原油價格的波動;二是盡管通貨膨脹的變化與國際原油價格的變化存在一定的偏離,但是在多個時段二者存在同向變化,通貨膨脹對國際原油價格的變化比較敏感。因此,國際石油價格波動對中國經濟增長、通貨膨脹的影響存在一定的特殊性。

那么,國際石油價格波動對中國經濟增長、通貨膨脹有什么影響呢?孟巖、張燃(2008)認為國際石油價格上漲會使得中國通貨膨脹加劇。Tang等(2010)研究發現國際石油價格的上漲提高了通貨膨脹,降低了經濟增長,但是Tang等(2011)的研究卻得出了截然相反的結論。Taghizadeh-Hesary和Yoshino(2015)認為國際石油價格的上漲會使得中國經濟增長下降。Wei和Guo(2016)研究認為國際石油價格上漲促進了中國經濟增長。Herwartz和 Pldt(2016)研究認為國際石油價格的沖擊對中國真實GDP和通貨膨脹的影響非常小。Cross和Nguyen(2017)研究也認為國際石油價格對中國產出的影響很小且短暫。從這些研究中可以看到,關于國際石油價格對中國經濟增長、通貨膨脹的沖擊效應沒有形成一致的結論。

當前世界正處于百年未有之大變局,局部沖突和動蕩頻發,各類全球性問題加劇,可能會使得國際石油價格波動的幅度和頻次越來越高,與此同時,隨著中國進口石油的增加和制造業成本的提升,中國經濟受到國際石油價格波動的影響會越來越大。研究國際石油價格波動對中國經濟增長、通貨膨脹的影響,不僅能夠在進一步論證它們之間關系的基礎上提出新的認識,而且可以為相關政策的調整和制定提供一定的啟示。此外,由于國際石油價格變動對中國經濟波動的影響具有顯著的時變特征(程立燕、李金凱,2018),故選用了時變向量自回歸模型。

二、文獻綜述

石油在現代工業中的基礎地位和爆發于20世紀70年代的兩次石油危機,使得大量學者開始研究國際石油價格波動與宏觀經濟的關系,其中,國際石油價格波動與通貨膨脹、經濟增長之間的關系是關注的焦點。

(一)國際石油價格波動與通貨膨脹

由于石油價格的任何波動都會對總體價格水平產生至關重要的影響,所以在考察國際石油價格對宏觀經濟影響時,其與通貨膨脹的關系便首先受到關注。LeBlanc和Chinn(2004)以及Choi等(2018)認為,較高的通貨膨脹率可能是國際石油價格上漲的結果。他們認為,由于石油價格的上漲,企業的生產成本上升,這導致它們對產品的定價上漲,并進而推動了通貨膨脹。Cologni和Manera(2008)認為,由于國際石油價格的上漲使得利用石油衍生品的產品成本增加,導致消費者商品價格上漲,以及整體通貨膨脹率上升。Gokmenoglu、Azin和Taspinar(2015)研究了土耳其的國際石油價格、通貨膨脹、國內生產總值和工業生產之間的長期關系,認為只有工業生產值與國際石油價格之間存在顯著的(格蘭杰)因果關系。Rautava(2004)和Kuboniwa(2014)研究認為國際石油價格的上漲提高了俄羅斯的通貨膨脹,不過,Benedictow、

Fjaertoft和Lfsns等(2013)、Dülger等(2013)及Mironov和Petronevich(2015)則得出了相反的結論,他們認為,隨著能源價格上漲,盧布升值可能對俄羅斯經濟產生不利影響,歸因于俄羅斯可能存在“荷蘭病”。Nasir等(2019)對海合會國家的研究發現國際石油價格與通貨膨脹正相關,但是對不同的國家影響程度不同。

(二)國際石油價格波動與經濟增長

從已有的大量研究來看,國際石油價格的動態變化對經濟增長有著較大的影響。Rebeca和Sánchez(2005)研究了國際石油價格的變化與經濟增長之間的關系,研究發現,在一些石油輸出國,國際石油價格的變化與GDP增長之間存在正相關關系,但是,對于輸入國來說,國際石油價格的變化與GDP增長之間存在負相關關系。Kim和Willett(2000)、Dornbusch等、Fischer和Startz(2001)、Glasure和Lee(2002)、Jiménez-Rodríguez和Sánchez(2005)、Gokmenoglu、Azin和Taspinar等(2015)及Onour(2016)的研究都顯示了國際石油價格的正向沖擊對經濟增長產生負效應。

此外,還有一些關于國際石油價格影響的研究表明,國際石油價格對經濟增長的沖擊存在非對稱效應。例如,Herath(2014)研究顯示國際石油價格的負向沖擊對斯里蘭卡經濟增長的影響較大,而國際石油價格的正向沖擊影響則較小。同樣,在Farzanegan和Markwardt(2009)關于伊朗的研究中也指出,國際石油價格的正向沖擊對伊朗經濟增長的影響要大于國際石油價格的負向沖擊,后者對經濟增長的影響較小。張大永、曹紅(2014)研究發現國際石油價格與中國經濟增長的長期關系上存在非對稱性,國際石油價格上漲對經濟增長的影響程度遠遠高于油價下跌時的影響。

三、TVP-SV-VAR模型及估計

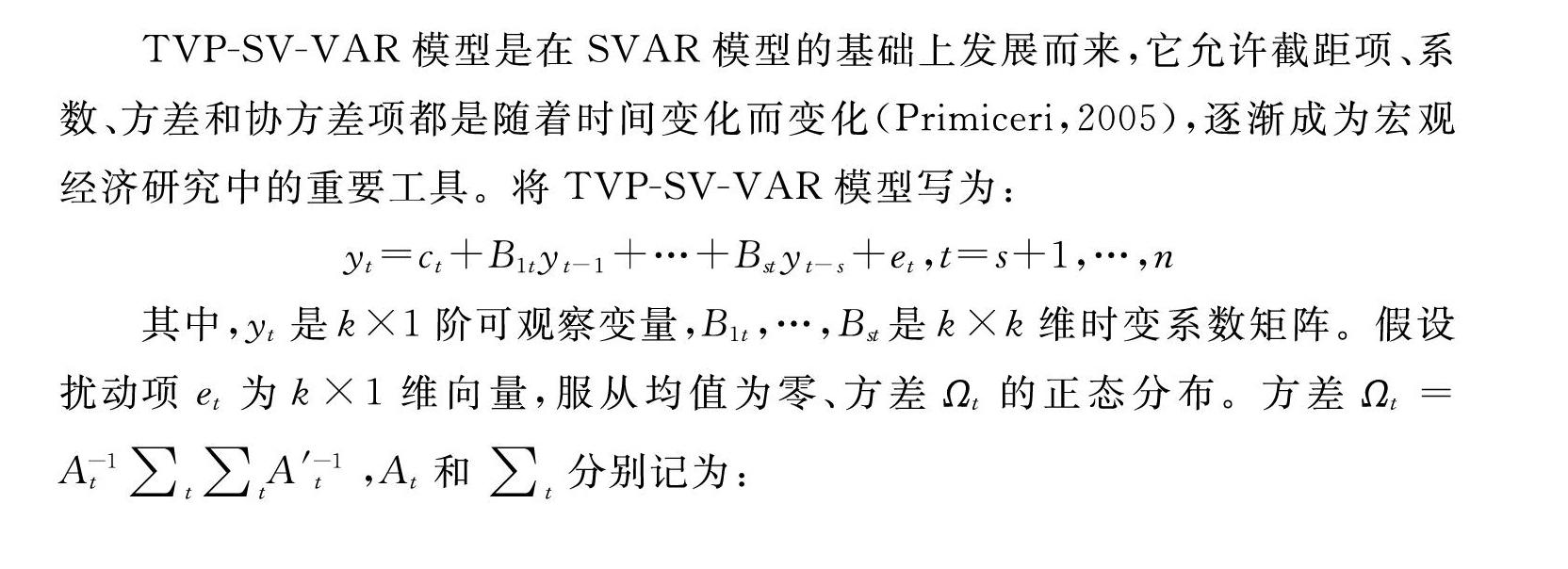

TVP-SV-VAR模型是在SVAR模型的基礎上發展而來,它允許截距項、系數、方差和協方差項都是隨著時間變化而變化(Primiceri,2005),逐漸成為宏觀經濟研究中的重要工具。將TVP-SV-VAR模型寫為:

yt=ct+B1tyt-1+…+Bstyt-s+et,t=s+1,…,n

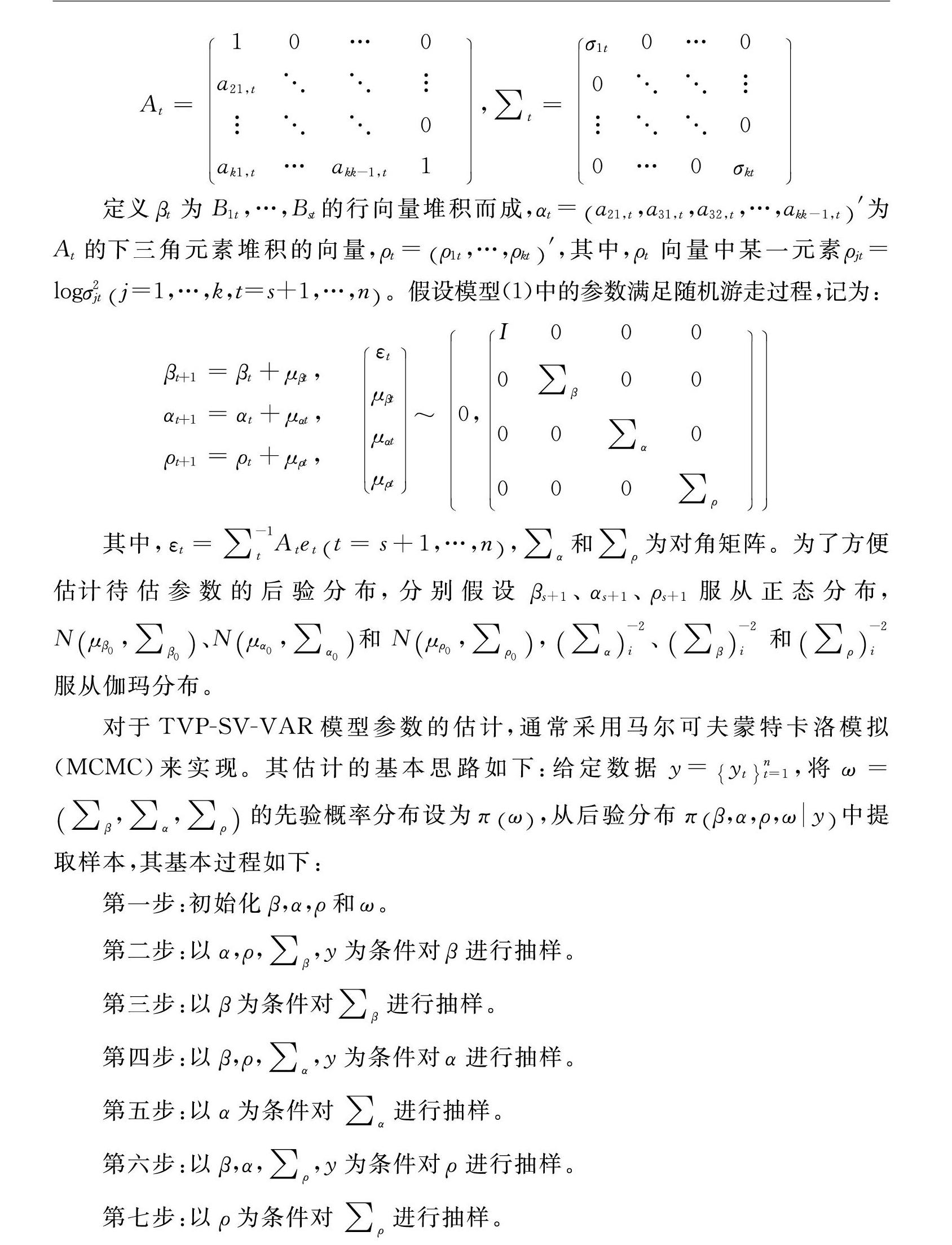

其中,yt是k×1階可觀察變量,B1t,…,Bst是k×k維時變系數矩陣。假設擾動項et為k×1維向量,服從均值為零、方差Ωt的正態分布。方差Ωt=A-1t∑t∑tA′-1t,At和∑t分別記為:

At=10…0

a21,t

0

ak1,t…akk-1,t1,∑t=σ1t0…0

0

0

0…0σkt

定義βt為B1t,…,Bst的行向量堆積而成,αt=a21,t,a31,t,a32,t,…,akk-1,t′為At的下三角元素堆積的向量,ρt=ρ1t,…,ρkt′,其中,ρt向量中某一元素ρjt=logσ2jt j=1,…,k,t=s+1,…,n。假設模型(1)中的參數滿足隨機游走過程,記為:

βt+1=βt+μβt,

αt+1=αt+μαt,

ρt+1=ρt+μρt,? εt

μβt

μαt

μρt~0,I000

0∑β00

00∑α0

000∑ρ

其中,εt=∑-1tAtett=s+1,…,n,∑α和∑ρ為對角矩陣。為了方便估計待估參數的后驗分布,分別假設βs+1、αs+1、ρs+1服從正態分布,Nμβ0,∑β0、Nμα0,∑α0和Nμρ0,∑ρ0,∑α-2i、∑β-2i和∑ρ-2i服從伽瑪分布。

對于TVP-SV-VAR模型參數的估計,通常采用馬爾可夫蒙特卡洛模擬(MCMC)來實現。其估計的基本思路如下:給定數據y=ytnt=1,將ω=∑β,∑α,∑ρ的先驗概率分布設為πω,從后驗分布πβ,α,ρ,ωy中提取樣本,其基本過程如下:

第一步:初始化β,α,ρ和ω。

第二步:以α,ρ,∑β,y為條件對β進行抽樣。

第三步:以β為條件對∑β進行抽樣。

第四步:以β,ρ,∑α,y為條件對α進行抽樣。

第五步:以α為條件對∑α進行抽樣。

第六步:以β,α,∑ρ,y為條件對ρ進行抽樣。

第七步:以ρ為條件對∑ρ進行抽樣。

第八步:回到第二步繼續迭代,直到收斂。

四、數據說明

(一)指標描述與來源

國際石油價格用WTI原油價格指數來表示,通貨膨脹通過消費者價格指數來表示,經濟增長用真實GDP的變化來表示。其中,國際石油價格的數據來自圣路易斯聯邦儲備銀行(https://research.stlouisfed.org),中國真實GDP和通貨膨脹等指標的數據來自亞特蘭大聯邦儲備銀行(https://www.frbatlanta.org/cqer/research/china-macroeconomy.aspx)。

(二)數據處理

1.季節性調整

由于使用了1997年第一季度到2018年第四季度的宏觀數據,這些數據中包含了季節性因素,需要進行剝離,因此,本文使用了美國商務部、美國人口普查局開發的X12季節性調整方法剔除了數據中的季節性因素。

2.平穩性檢驗

為了保證向量自回歸模型的估計一致性,避免非平穩數據帶來的“偽回歸”問題,時間序列數據必須是平穩的。為了檢驗數據的平穩性,本文采用了廣泛適用的擴展迪基-富勒(Dickey-Fuller)檢驗。該檢驗的零假設為序列是非平穩的,而備擇假設為序列是平穩的。從表1中可以看到,國際石油價格(op)、經濟增長(gdp)、和通貨膨脹(cpi)等變量在經過一階差分后都平穩。

五、國際石油價格波動對宏觀經濟的時變效應

按照Nakajima(2011)的方法,選擇滯后期數為1,截距項為非時變參數。

(一)馬爾可夫鏈收斂性檢驗

表2和下頁圖2是TVP-SV-VAR模型中選定參數經過10 000次馬爾可夫鏈蒙特卡洛(Markov Chain Monte Carlo,簡稱MCMC)模擬的結果。在進行MCMC模擬時,要對馬爾可夫鏈收斂性進行檢驗。從Geweke診斷值的結果來看,由于正態分布的5%和1%的臨界值分別為1.96和2.56,所以馬爾可夫鏈收斂于后驗分布。從無效影響因子來看,其值比較小,即可以足夠的不相關樣本來滿足后驗分布的推斷。

圖2描述了參數∑β、∑α和∑ρ的自相關系數、樣本變動路徑和后驗密度分布,從第一列來看,盡管∑β、∑α收斂速度要快于∑ρ,但是參數∑β、∑α和∑ρ自相關系數都迅速趨于收斂, 與表2的結論相一致,表明采用MCMC算法可以有效地模擬參數的分布狀況。

(二)脈沖響應結果分析

在TVP-SV-VAR模型中,可以估計出不同時點上的參數,從而可以給出不同時點上的VAR結果。因此,在對TVP-SV-VAR模型進行脈沖響應分析時,分為同期動態關系(simultaneous relation)脈沖響應分析和時變動態(time-variant relation)脈沖響應分析。

1.即期動態關系脈沖響應分析

變量間的同期關系由矩陣At來界定,國際石油價格、通貨膨脹和產出之間的同期脈沖響應結果如下頁圖3所示。真實GDP對國際石油價格的響應在2014第一個季度前為正,隨后則變成負值,即國際石油價格的上漲導致樣本時段內當期的中國真實GDP先增長后下降。通貨膨脹對國際石油價格的響應在樣本時段內都為正向波動,也就是國際石油價格的上漲使得物價水平在當期提高。通過比較1t和2t的同期動態關系,可以發現盡管國際石油價格的上漲提高了物價水平,但是國際石油價格的上漲在2014年第一季度之前并沒有導致真實GDP下降,這種情況的出現可能存在三個原因:一是規模效應,在一定時期內,隨著經濟規模的擴大,生產單位產品的固定成本降低,進而可以抵消部分國際石油價格上漲帶來的成本上漲壓力。在20世紀90年代到21世紀的頭十年,中國的經濟規模快速擴大,根據《中國統計年鑒》(2015)的數據,從1997年到2014年中國經濟年平均增長率約為10%,經濟總量翻了8倍,顯示出明顯的規模經濟效應。二是技術效應, 技術進步通過兩個渠道來降低國際石油價格的上升對產出的影響,第一個渠道是提高能源利用效率,使得單位產品生產過程中消耗的能源減少;第二個渠道是提高產品的生產效率,降低單位產品生產的總成本。從1998年到2012年,除了個別年份,中國工業行業全要素生產率都在提高(蘇治、徐淑丹,2015),極大地降低了單位產品的要素消耗量。三是替代效應, 在樣本期內的絕大部分時間里,中國的勞動力成本、土地成本都要遠低于發達國家,且環境規制也相對寬松,使得制造業成本普遍較低,在這種情況下,企業可以通過調整勞動力成本、土地成本和環境成本等來替代國際石油價格上漲帶來的成本增加,以維持產品在國際市場的競爭力。真實GDP的增加會降低通貨膨脹,但是由于真實GDP中剔除了CPI的影響,所以在每個時點上真實GDP對通貨膨脹的影響幾乎不變。

2.時變動態關系分析

下頁圖4顯示了國際石油價格、真實GDP和通貨膨脹之間的時變脈沖響應過程,分別描述了滯后4、8、12期的時變脈沖響應結果,以分別反映短期、中期和長期的時變動態脈沖響應情況。

第一,國際石油價格沖擊的脈沖響應結果。由于在1999年到2014年國際石油價格整體上呈現出上漲的趨勢,且這段時間約占整個樣本的70%,所以國際石油價格的一個正向沖擊會使得自身的價格持續增加。在樣本時段內,國際石油價格的一個正向沖擊使得真實GDP一直增加,進一步表明國際石油價格并沒有降低中國的產出。國際原油價的一個正向沖擊使得通貨膨脹整體上出現了上升的趨勢,且有明顯的波動,表明價格渠道對國際石油價格的波動具有較強的敏感性。

第二,真實GDP沖擊的脈沖響應結果。中國真實GDP的一個正向沖擊使得國際石油價格上漲,且上漲的幅度隨著時間的推移而變大,說明中國對原油的需求對國際石油價格影響逐漸增加。真實GDP的一個正向沖擊使得自身的增加,意味著中國真實GDP當期的增長與前期的真實GDP的增長存在正相關關系。真實GDP的一個正向沖擊使得通貨膨脹上升,主要是由于在樣本期限內中國經濟持續增長,居民的收入水平也在不斷提高,使得企業對未來形成了良好的預期,推動產品價格上升。

第三,通貨膨脹沖擊的脈沖響應結果。當通貨膨脹增加時,在短期內會使得人民幣貶值,這樣以美元計價的國際石油價格就會上漲,但是從中長期來看,面對國際石油價格的上漲,企業可能會通過采用相關措施來提高能源利用效率,使得在同樣產出下對原油的需求減少,從而國際石油價格出現下降的趨勢,通貨膨脹在這種情況下的一個正向沖擊會降低國際石油價格。通貨膨脹的一個正向沖擊降低了中國真實GDP的增長,價格上漲不僅降低了消費者的購買力,而且增加了企業的要素投入成本和庫存成本,在剔除價格因素后,消費者消費的數量和企業生產的數量出現了雙重下降,所以真實GDP減少。通貨膨脹一個正向沖擊在短期、中期和長期的影響存在較大的差別,這主要是由于中國宏觀經濟政策的干預。在短期內,遏制通貨膨脹的政策還沒有傳導到市場,通貨膨脹的一個正向沖擊會使得自身增加;在中期內,遏制通貨膨脹的政策逐步加大發力,通貨膨脹的一個正向沖擊會使得自身減小;而在長期內,遏制通貨膨脹的政策效應開始消失,通貨膨脹的一個正向沖擊對自身影響變得非常微弱。

六、結論與對策

國際石油價格的波動是影響宏觀經濟波動的重要因素,但是由于經濟的持續繁榮,國際石油價格波動對經濟增長和通貨膨脹的影響容易被低估,為此,這里使用TVP-SV-VAR模型著重研究了國際石油價格對經濟增長、通貨膨脹的時變效應。從國際石油價格、經濟增長和通貨膨脹的即期動態關系來看,國際石油價格的上漲提高了中國的通貨膨脹水平,從1997年第一季度到2014年第一季度之前,國際石油價格的變化與經濟增長正相關,隨后,國際石油價格的上漲會導致經濟增長下降。從國際石油價格、經濟增長與通貨膨脹的時變動態關系來看,國際石油價格的上漲促進了經濟增長和通貨膨脹的增加,中國的經濟增長帶動了國際石油價格和通貨膨脹的上升,通貨膨脹的上升會在短期內提高國際石油價格,但是中長期會導致國際石油價格下降,此外,通貨膨脹的上升會降低經濟增長。

隨著中國經濟進入中低速增長階段,原來可以對沖國際石油價格上漲導致成本上升的規模效應、技術效應和替代效應逐漸減少,因此,可以預計未來國際石油價格的上漲不僅會帶來通貨膨脹的壓力,而且會降低經濟增長的速度。為了防止國際石油價格大幅度波動對宏觀經濟造成過大沖擊,中國可以從以下四個方面來積極應對。

第一,主動應對美國的全面競爭,穩定石油來源多元化格局。

實現石油進口來源的多元化是美國、日本等發達國家保障本國石油供應安全的重要戰略之一。美國為了改變其對中東石油的依賴,通過外交、軍事和經濟援助等方式來參與非洲的石油開發,擴大對非洲石油的進口。日本執行“變他國資源為自己資源”的戰略。20世紀70年代,日本通過政府和民間等渠道向印度尼西亞提供了貸款、經濟援助,幫助開發當地的石油和天然氣,使印尼在1978年成為日本第二大石油進口來源國,弱化了日本對中東石油的依賴。中國當前的石油進口來源涉及中東、非洲、南美洲、北美洲和歐洲等地區,石油來源呈現出明顯的多元化格局。中國要把穩定石油來源多元化格局作為保障國家能源安全的重要任務之一,一方面要創新國際能源合作方式,尋求與國際能源合作方利益的最大公約數,構建安全穩定的多元化供給格局,另外一方面要推進“一帶一路”能源大通道建設,著力與沿線國家建立海陸通道安全合作機制,推進能源基礎設施共商共建共享。

第二, 積極擴大石油儲備能力,加快石油儲備制度建設。

建立石油儲備可以有效地應對國際石油供給突然中斷或石油價格劇烈波動等問題。石油儲備政策是美國能源政策的組成部分。美國總統福特于1975年12月22日簽署了《能源政策和儲備法》,其中最重要的內容之一就是授權美國能源部建立和管理全美戰略石油儲備,旨在防止類似中東石油危機等事件對美國經濟的沖擊。德國對石油進口的依存度高達98%,為了保障石油供給和價格的穩定,德國建立了一套經濟、高效的石油戰略儲備和應急機制,將維持戰略石油儲備作為德國最基本的能源政策之一。日本將石油儲備作為能源安全的重要支柱,在多年的實踐中形成了一套相對完備的儲備制度,尤其明確了使用民間儲備和政府石油儲備的條件。 中國為了保障石油供給安全,從2004年開始建立國家石油儲備,經過三期國家石油儲備基地的建設,國家石油儲備能力約為8500萬噸,相當于中國90天的石油凈進口量,達到了國際能源署規定的戰略石油儲備能力“達標線”,但與美國、日本等發達國家還有較大差距。因此,中國要積極規劃第四期國家石油儲備基地建設,進一步增加石油儲備能力。此外,由于中國石油儲備的歷史相對較短,石油儲備的制度體系建設比較滯后,除了要走“立法先行,不斷完善”的路子外,還需要建立專門的石油儲備管理機構,統一制定相關規劃和計劃、管理制度、財稅政策等,從制度層面上保證石油儲備系統的高效運行。

第三,推進成品油完全市場化,實現國內成品油價格與國際石油價格接軌。

成品油市場化可以調整經濟結構、提高企業競爭力,從而提高企業應對國際油價波動沖擊的承受能力。目前,一些市場機制比較完善的發達國家都實現了成品油市場化,譬如, 以英國為典型代表的西歐各國成品油市場是高度自由競爭,政府一般不干預成品油的價格,主要通過石油儲備、稅收政策等經濟手段進行調節,并注重監管市場,以創造公平交易的環境。韓國的成品油交易經歷了從管制到市場化的過程,其市場化的主要措施是取消加油站距離限制和商標注冊管理制度、放開國內成品油價格和銷售毛利、允許國外企業投資韓國煉油業以及允許加油站可以經營多個品牌的油品等,不過,韓國通過規定成品油銷售商必須具備60天銷量的庫存,保證了韓國國內石油公司對韓國成品油銷售網絡的控制。中國從1998年開始推進成品油市場化改革,在成品油價格市場化、煉化行業規范準入、進出口政策有限放開、終端零售業務開放等多個環節取得了重要進展,但是截至目前并沒有實現完全市場化運行。中國要在保障成品油供給安全的基礎上,繼續推動成品油市場完全市場化定價,實現成品油進出口管理體制全面放開,建立以經濟手段為主的監管體系,以及健全和完善相關成品油市場化改革的法律法規。

第四,大力發展石油期貨市場,擴大人民幣在國際石油結算中的規模。

由于石油不僅僅是普通商品,還具有金融商品的屬性,因此,國際石油價格的波動除了受到供求關系的影響外,金融因素也扮演著重要的角色。第一次石油危機之后,石油期貨的套期保值功能被一些企業重視,其逐步成為規避國際石油價格波動風險的工具。美國利用其發達的石油期貨市場,在很大程度上可以對沖掉進口原油特別是在高價位時進口原油的代價,同時可以通過期貨市場上的套期保值行為、期貨投機行為來主動干預石油期貨市場價格,甚至使之向符合本國利益的價位逼近。中國在2013年成立了上海國際能源交易中心,經過不到十年的發展,其推出的中質含硫原油大有取代迪拜原油價格而成為世界第三大基準原油的勢頭,但是和美國的西德克薩斯輕質中間基原油價格和英國的布倫特原油價格的影響力相比還有很大的差距,因此,中國要積極推進包括石油在內的能源市場對外開放,豐富石油期貨交易品類,吸引更多的國內外交易者,擴大上海國際能源交易中心的國際影響力。此外,由于石油-美元機制的存在,一方面使得國際石油價格對美聯儲的貨幣政策非常敏感,美元匯率的大幅度波動加劇了國際原油價格的暴漲或者暴跌,另一方面也方便美國利用國際清算系統對一些石油生產國實施經濟制裁,從供給側沖擊國際石油價格,因此,改變石油-美元機制,建立多幣種石油貿易結算體制的呼聲越來越高。中國要因勢而謀、應勢而動、順勢而為,加快完善人民幣跨境支付系統,擴大人民幣在中國進口石油中的結算規模,并積極籌劃試點在石油貿易結算中使用數字人民幣。

參考文獻:

[1]蘇治,徐淑丹.中國技術進步與經濟增長收斂性測度——基于創新與效率的視角[J].中國社會科學,2015(7).

[2]孟巖,張燃.國際石油價格波動與中國宏觀經濟:基于VAR的分析[J].財貿經濟,2008(10).

[3]張大永,曹紅.國際石油價格與中國經濟增長的非對稱性研究[J].經濟學(季刊),2014,13(2).

[4]程立燕,李金凱.國際石油價格對經濟波動的差異化與多時點沖擊效應——基于TVP-VAR模型的檢驗[J].系統工程,2018(9).

[5]Benedictow A, Fjaertoft D, Lfsns O. Oil Dependency of the Russian Economy: an Econometric Analysis [J]. Economic Modelling, 2013,32(5).

[6]Carruth A A, Hooker M A, Oswald A J. Unemployment Equilibria and Input Prices: Theory and Evidence from the United States[J]. Review of Economics and Statistics, 1998,80(4).

[7]Choi S, et al. Oil Prices and Inflation Dynamics: Evidence from Advanced and Developing Economies[J]. Journal of International Money Finance, 2018, 82.

[8]Cologni A, Manera M. Oil Prices, Inflation and Interest Rates in a Structural Cointegrated VAR Model for the G-7 Countries[J]. Energy Economics,2008,30 (3).

[9]Cross J, Nguyen B H. The Relationship between Global Oil Price Shocks and Chinas Output: A Time-varying Analysis[J]. Energy Economics,2017, 62.

[10]Dornbusch R, Fischer S, Startz R. Macroeconomics[M], 8th Edition. McGraw-Hill, New York,2001.

[11]Dülger F, et al. Is Russia Suffering from Dutch Disease? Cointegration with Structural Break[J]. Resource Policy, 2013, 38 (4).

[12]Farzanegan M R, Markwardt G, The Effects of Oil Price Shocks on the Iranian Economy[J]. Energy Economics, 2009,31 (1).

[13]Glasure Y U, Lee A R. The Impact of Oil Prices on Income and Energy[J]. International Advances in Economic Research, 2002,8 (2).

[14]Gokmenoglu K, Azin V, Taspinar N. The Relationship between Industrial Production, GDP, Inflation and Oil Price: The Case of Turkey[J]. Procedia Economics & Finance, 2015,25.

[15]Herath N. Impact of Oil Price Shocks on the Sri Lankan Economy: A Vector Auto Regression Assessment[J]. Sri Lankan Journal of Agricultural Economics, 2014,16(1).

[16]Herwartz H, Pldt M. The Macroeconomic Effects of Oil Price Shocks: Evidence from a Statisitical Identification Approach[J]. Journal of International Money and Finance, 2016, 61.

[17]Jiménez-Rodríguez R, Sánchez M. Oil Price Shocks and Real GDP Growth: Empirical Evidence for Some OECD Countries[J]. Applied Economics, 2005, 37 (2).

[18]Katayama M. Declining Effects of Oil Price Shocks[J]. Journal of Money,Credit and Banking, 2013, 45(6).

[19]Kilian L. Not all Oil Price Shocks and Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market[J]. American Economic Review, 2009,99(3).

[20]Kilian L. Oil Price Shocks: Causes and Consequences[J]. Annual Review of Resource Economics, 2014,6(1).

[21]Kim S, Willett T. Is the Negative Correlation between Inflation and Growth Real? An Analysis of the Effects of the Oil Supply Shocks[J]. Applied Economics Letters, 2000,7 (3).

[22]Kuboniwa M. A Comparative Analysis of the Impact of Oil Prices on Oil-rich Emerging Economies in the Pacific Rim[J]. Journal of Comparative Economics, 2014,42.

[23]LeBlanc M, Chinn M D. Do High Oil Prices Presage Inflation? The Evidence from G5 Countries[J]. Business Economics, 2004,34.

[24]Mironov V V, Petronevich A V. Discovering the Signs of Dutch Disease in Russia[J]. Resource Policy, 2015, 46.

[25]Nakajima J. Time-varying Parameter VAR Model with Stochastic Volatility: An Overview of Methodology and Empirical Applications[J]. Monetary and Economic Studies, 2011,29.

[26]Nasir M A, et al. Importance of Oil Shocks and the GCC Macroeconomy: A Structural VAR Analysis[J]. Resource Policy, 2019,(61).

[27]Onour I A. Crude Oil Price Changes: Common Trend and Common Cycle Features[J]. Topics in Middle Eastern and African Economics, 2016, 18 (2).

[28]Primiceri G E. Time Varying Structural Vector Autoregressions and Monetary Policy[J]. The Review of Economic Studies, 2005,72(3).

[29]Rautava J. The Role of Oil Prices and the Real Exchange Rate in Russias Economy-a cointegration Approach[J]. Journal of Comparative Economics, 2004,32.

[30]Rebeca J, Sánchez M. Oil Price Shocks and Real GDP Growth: Empirical Evidence for Some OECD Countries[J], Applied Economics, 2005,37(2).

[31]Roubini N, Setser B. The Effects of the Recent Oil Price Shock on the U.S. and Global Economy[J/OL].http://pages.stern.nyu.edu/~nroubini/papers/OilShockRoubiniSetser.pdf, 2004.

[32]Taghizadeh-Hesary F, Yoshino N. Macroeconomic Effects of Oil Price Fluctuations on Emerging and Developed Economies in a Model Incorporating Monetary Variables[J]. ADBI Working Paper 546, Asian Development Bank Institute, Tokyo, 2015.

[33]Tang W, Wu L, Zhang Z X. Oil Price Shocks and Their Short-term and Long-term Effects

on the Chinese Economy[J]. Energy Economics, 2011,32.

[34]Wei Y, Guo X. An Empirical Analysis of the Relationship between Oil Prices and the Chinese Macro-economy[J]. Energy Economics, 2016,56.

(責任編輯:彭琳)

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12