制糖副產品價格及銷售模式的趨勢分析

2021-10-17 11:45:36劉芷妍李佳娜唐燕鳳

廣西糖業 2021年4期

關鍵詞:銷售

劉芷妍,李佳娜,唐燕鳳

(廣西泛糖科技有限公司,廣西 南寧 530219)

1 引言

我國是食糖生產大國,制糖的原料大部分為甘蔗,此外還有小部分是甜菜。甘蔗、甜菜渾身都是寶,在制糖生產過程中會產生大量的副產品,比如糖蜜、蔗渣、甜菜粕等。根據中國糖業協會統計,2019/2020年榨季,我國糖料蔗加工量為8163萬噸,食糖產量為1041.5萬噸[1],制糖工業的副產品產量同樣超過千萬噸。

制糖副產品的深加工和綜合利用產業較為廣泛,相較于白砂糖早已形成規模化的大宗商品交易市場體系,國內制糖副產品的貿易長期處于傳統的線下交易狀態,缺乏公開透明的權威價格與成交信息,且過往國內學者主要就制糖副產品的工業價值、綜合利用方法等內容展開研究,如吳兆鵬等[2]分析了甘蔗渣的飼用價值以及甘蔗渣在畜牧生產中的應用現狀;蔣仕剛等[3]討論了蔗渣、糖蜜和濾泥三種主要的制糖副產物的綜合利用方法,對我國制糖副產品的銷售模式及銷售價格領域的探討尚存空白。隨著互聯網傳播手段的進步,制糖產業朝著產業互聯網方向加速變革發展,制糖工業副產品銷售平臺的出現為酵母及其抽提物、生物質發電、綠色環保漿紙、生物有機肥等產業提供原材料信息源,推進糖蜜、蔗渣、濾泥等副產品的高值化利用,促進整個產業鏈條的深度銜接提供了高效平臺。制糖工業副產品的線上平臺化銷售逐漸成為主流趨勢,將為企業提供高效便捷的銷售渠道、準確監控整體銷售情況、打破固有銷售圈等多種便利。

2 制糖副產品的構成

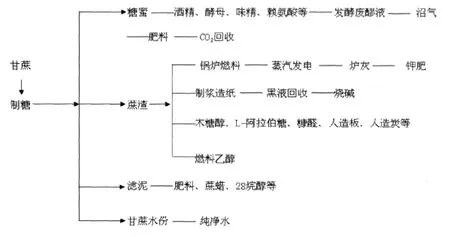

制糖工業副產品主要包括糖蜜、蔗渣、甜菜粕、濾泥等,具有完善的綜合利用產業鏈,如圖1所示。可以深加工成為種類繁多的產品,如酒精、酵母、味精、蔗蠟、食用色素、紙等醫藥制品、高級調味品、食品添加劑、化妝品和日用化工制品[4]。本文僅就能夠形成大宗交易的糖蜜、蔗渣及甜菜粕幾個品類進行價格及銷售模式方面的分析與研究。

圖1 甘蔗制糖副產品綜合利用產業鏈

2.1 糖蜜

糖蜜,也稱桔水,按原料不同可分為甘蔗糖蜜、甜菜糖蜜,是制糖生產過程中分離出來的一種黏稠、黑褐色、呈半流動的物體,含有大量的可發酵糖(主要是蔗糖),因而是很好的發酵原料,可用作酒精、酵母等發酵工業的原料,也可用作飼料等。一般來說,每噸甘蔗產甘蔗糖蜜比例為3.3%,每噸甜菜產糖蜜比例為5%[5]。

2.2 蔗渣

蔗渣,是甘蔗制糖后所留下的壓碎、含纖維性的梗物。通常被糖廠拿來做為鍋爐的燃料或生產成為紙漿,每4噸蔗渣就可以造1噸的紙。每噸甘蔗可生產的蔗渣比例為23%[6]。

2.3 甜菜粕

甜菜粕,又稱甜菜顆粒粕。在甜菜制糖過程中,由浸出糖分后的廢菜絲經壓榨、干燥、造粒、冷卻、工藝而制得,其主要成分是纖維素,含量高達80%,并含少量的蛋白質、木質素、灰分等。甜菜粕營養很豐富,每10千克新鮮的甜菜粕相當于1千克高粱或燕麥的飼料價值,是奶牛、肉用牛及豬、羊等的良好飼料。每噸甜菜產顆粒粕比例為5%[7]。

2.4 制糖副產品的生產及進出口情況

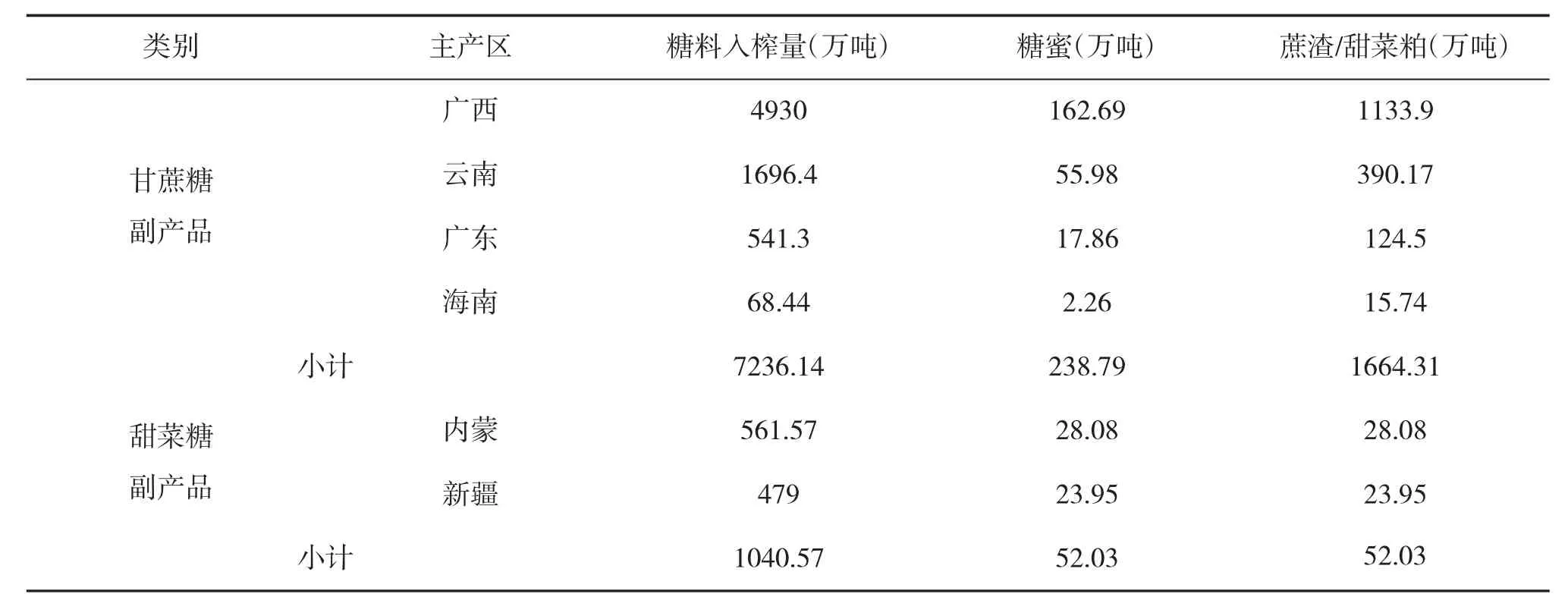

2020/2021年榨季,我國甘蔗總入榨量為7236.14萬噸,甜菜總入榨量為1040.57萬噸,根據前述制糖副產品生產比例估算,全國甘蔗糖糖蜜產量約為238.79萬噸、蔗渣產量約為1664.31萬噸,主要集中在廣西、廣東、云南、海南四省。甜菜糖糖蜜產量約為52萬噸、顆粒粕產量約為52萬噸,產區主要是內蒙、新疆,如表1所示。

表1 2020/2021年榨季我國制糖副產品產量估算

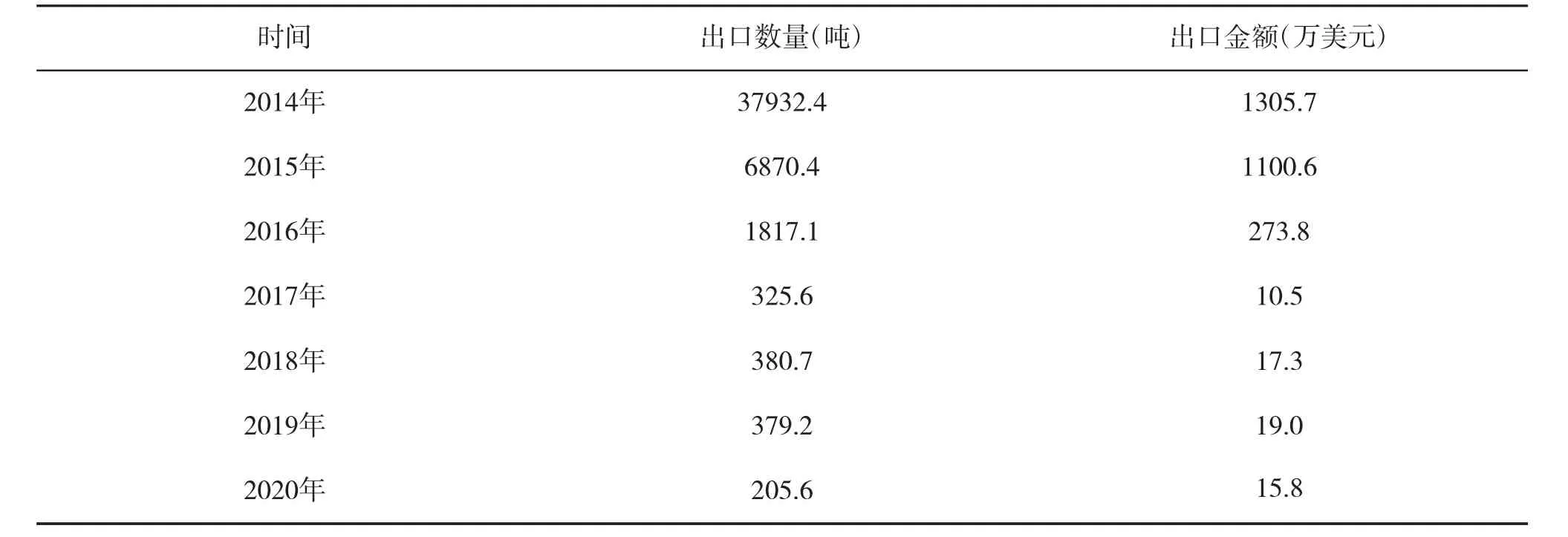

為了防治固體廢物污染,保障人體健康,我國在2017年將糖蜜從《限制進口類可用作原料的固體廢物目錄》調入《禁止進口固體廢物目錄》。此外,糖蜜出口數量也不斷減少,2020年中國糖蜜出口數量為205.6噸,出口金額為15.8萬美元,出口均價為767.5美元/噸,如表2所示。廣東省是中國最大的糖蜜出口地,2020年出口數量為105790千克,占總出口數量的51.45%;主要出口至中國香港、日本、智利和新加坡等地。

表2 2014~2020年中國糖蜜出口情況

3 制糖副產品固有銷售模式

3.1 銷售周期

與白砂糖“季產年銷”的特性不同,制糖副產品的產銷周期與甘蔗、甜菜制糖的生產周期密切相關,由于生產企業庫容有限,制糖副產品往往需要在生產出來之后盡快銷售至終端或貿易商手中。我國甜菜糖廠通常于當年9月中下旬開榨,生產至次年1~2月結束;甘蔗糖產區開榨時間為當年的11月至次年的4~5月,因此甜菜糖副產品的產銷旺季在10月到次年3月;甘蔗糖副產品的產銷旺季為10月到次年5月。

3.2 銷售方式

國內制糖副產品的主要銷售方式為線下直供戰略合作伙伴與線下邀標。此前,大部分糖企與固定的酵母廠、酒精廠或少數的中間商建立長期合作關系,產品的貿易流通大多在固定的圈子里進行。再者,企業本身擁有完善的制糖產業生態鏈,糖蜜、蔗渣等副產品直供本制糖集團的下游子公司,在市場上流通、公開競價的副產品數量較少。過往制糖副產品的銷售模式存在以下幾個問題。

第一,行情信息不透明。因缺少公開權威的信息發布平臺,副產品的銷售信息只能由糖企銷售部門通過線下渠道的傳遞,受眾范圍十分有限,信息存在時滯性。對于采購方而言,打進“固有副產品圈子”需要花費一定成本,在無法獲取準確信息的同時也不了解實時的成交價格情況,存在大量信息差,容易造成投資失誤。

第二,信息斷層不利于銷售進度安排。糖企通常會在榨季前預售部分糖蜜,大部分產能在榨季期間及榨季結束后按生產進度及市場需求情況進行分批銷售。對于糖企來說,副產品存放庫容有限,而且副產品大量存儲存在一定的安全風險,為了保證生產和安全必須做好銷售計劃,但現有供應信息斷層并不利于糖企制定的定價與銷售進度決策。

第三,產業鏈融資問題難以破解。副產品采購需要提前交納部分保證金或全額貨款給糖企,對于貿易商的短期資金能力提出很高的要求,大批量采購占用大量資金,如終端無法及時回款會存在資金鏈斷裂風險,因此大部分貿易商都存在業務融資需求。傳統的線下貿易環境下,銀行只能依賴企業的基本面資信狀況來判斷是否提供金融服務,此外銀行貸款及其他金融機構成本收益轉化率為10%~12%,且需要合格資產抵押或需使用他人授信,融資成本較高且授信困難。糖企副產品產銷季期間大量的資金需求是困擾貿易商的一大難題。

第四,倉儲物流資源匱乏,行業主體難以壯大。部分糖蜜使用終端和小規模貿易商沒有獨立租用大批儲存罐的實力,無法大批量采購糖蜜囤貨。此外,因為沒有自己的車隊,在榨季生產或物流緊張期間,他們難以找到匹配的運輸資源。倉儲物流方面的限制也使得行業貿易格局難以壯大發展。

4 制糖副產品銷售平臺發展趨勢

4.1 銷售平臺業務模式

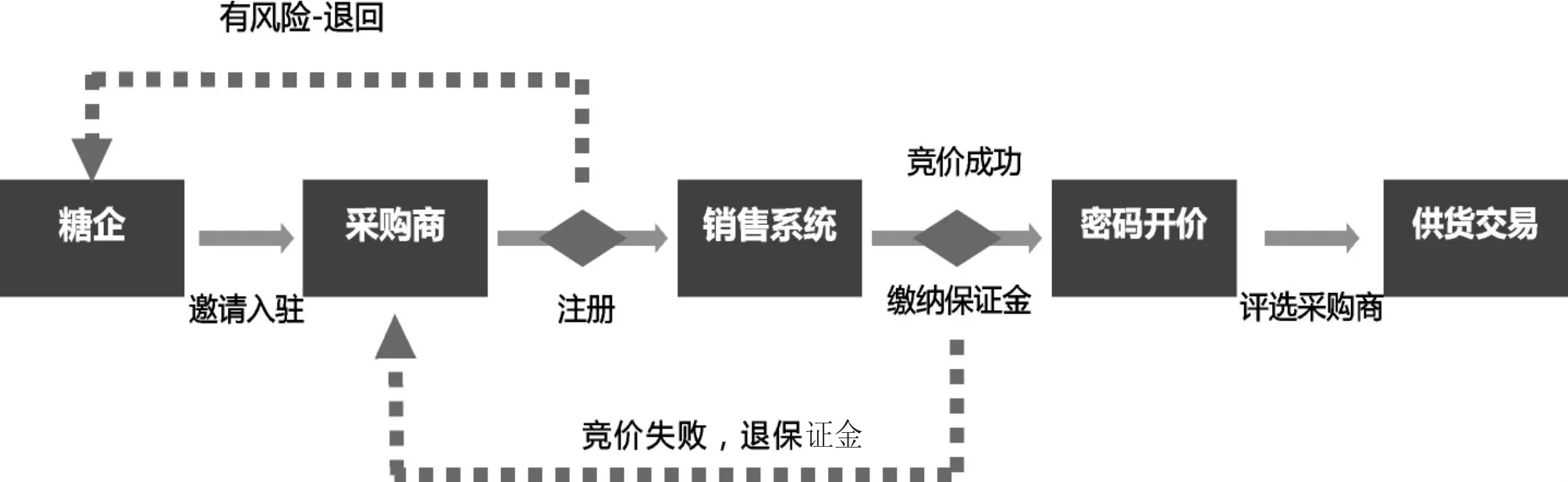

產業互聯網時代,制糖副產品貿易由線下分散式交易轉為線上平臺化交易是必然的趨勢,如圖2所示。根據現實貿易需求,副產品銷售平臺應當是一個服務型工具,聯合糖企、貿易商、終端等群體共同建立交易規則,通過掛牌、競價等交易方式,輔之以倉儲物流、供應鏈金融、價格行情信息等附加服務,助力我國制糖副產品真正實現循環經濟,增進糖企經濟效益。

圖2 副產品銷售平臺運營模式圖

以泛糖科技副產品銷售平臺為例,平臺主要采用掛牌-競價模式,匯聚國內制糖副產品的采購與銷售需求,通過電子化手段提高交易效率,降低交易成本。糖企作為賣方,在平臺上掛牌要銷售的副產品信息,包括數量、規格/型號、最低報價等。買方客戶可以在平臺上自主瀏覽,快速了解貨源詳細信息,根據自身的渠道需求決定是否摘牌或參與競價,也可以根據往期中標結果評估整體價格走勢進行報價。

此外,平臺還可以提供協商環節輔助功能,按價高者得的原則,促進購銷意向達成。糖企和采購商雙方通過平臺可實現整套交易流程高效完成,節省大量時間、資金及機會成本。此外,平臺還為該業務模式提供配套的物流倉儲與供應鏈金融服務,降低采購商資金壓力。

4.2 銷售平臺的優勢分析

一是成交效率高。糖企將各廠的銷售需求公布在平臺后,平臺自動短信通知所有入駐采購商,采購商可根據采購意愿進行報價。相較于線下銷售的方式,采購商可及時獲取掛牌信息,糖企也減少了線下招標的時間成本。

二是精準監控銷售整體情況。糖企可在平臺后臺端查看本集團所有的銷售情況,包括銷售需求明細、溢價明細等,可根據報表信息制定后續的銷售計劃。

三是企業能夠拓展新的業務關系。原有線下銷售方式買賣雙方相對固定,銷售范圍也相對較窄,而銷售平臺提供了一個公開的掛牌及報價渠道,加快了供需信息的傳播速度,進一步加強了雙方的業務聯系。

四是供應鏈金融服務破解融資難題。借助銷售平臺信息聚合的業務基礎,以核心企業為主體,通過“平臺+金融”的模式為采購商副產品采購環節的上下游提供靈活、便捷、低息的供應鏈金融服務。

4.3 銷售平臺的成效

由于平臺組織的副產品銷售過程公開透明且效率高,整體成交呈健康發展態勢。自平臺2019年上線至今,平臺累計成交各類副產品約90萬噸,交易金額達到6.7億元,糖企溢價增收5200萬元。

5 甘蔗副產品價格分析

按年為周期看,副產品的價格高點往往出現在兩個階段——榨季初期和收榨后,主要原因是新榨季初期,糖蜜的含糖分普遍比較高;而停榨后糖企貨源較少,市場貨源基本掌握在貿易商處。除了季節性因素外,影響副產品價格的還有替代產品的價格變化。

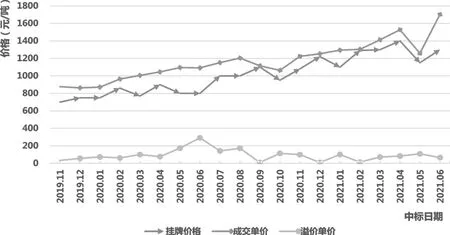

泛糖科技副產品銷售平臺數據如圖3所示。2019年11月~2021年5月,糖蜜價格總體保持穩步上漲狀態。2019/2020年榨季初(10月~次年3月)廣西甘蔗糖蜜價格在700~900元/噸的區間范圍,與往年價格基本保持一致。由于2020年初突發新冠疫情,酒精價格飛漲,作為制酒精的重要原料的糖蜜價格同步上漲,到榨季結束,廣西甘蔗糖蜜最高競拍價達1203元/噸。

圖3 糖蜜成交價格走勢圖

2020/2021年榨季伊始,糖企為了保證副產品庫容在安全區間范圍,不影響整個榨季的生產,對糖蜜進行了批量預售,價格略有下調讓利,成交價約為1000元/噸。后期,作為酒精重要原料之一的玉米價格大幅上漲至歷史新高,疊加部分糖廠的副產品因入榨量減少也相對減產,桔水價格一直走高,平臺最高成交價再創新高,達到了1527元/噸。

而后,平臺副產品成交情況受到業界認可與關注,2021年5月,云南地區某大型制糖集團副產品登陸平臺銷售,平臺的副產品價格由區域性代表價開始邁向全國價格風向標。受限于地域與運輸成本等方面的原因,云南地區的甘蔗副產品成交價與廣西區域差價在200~400元/噸,即大宗商品地區差價。

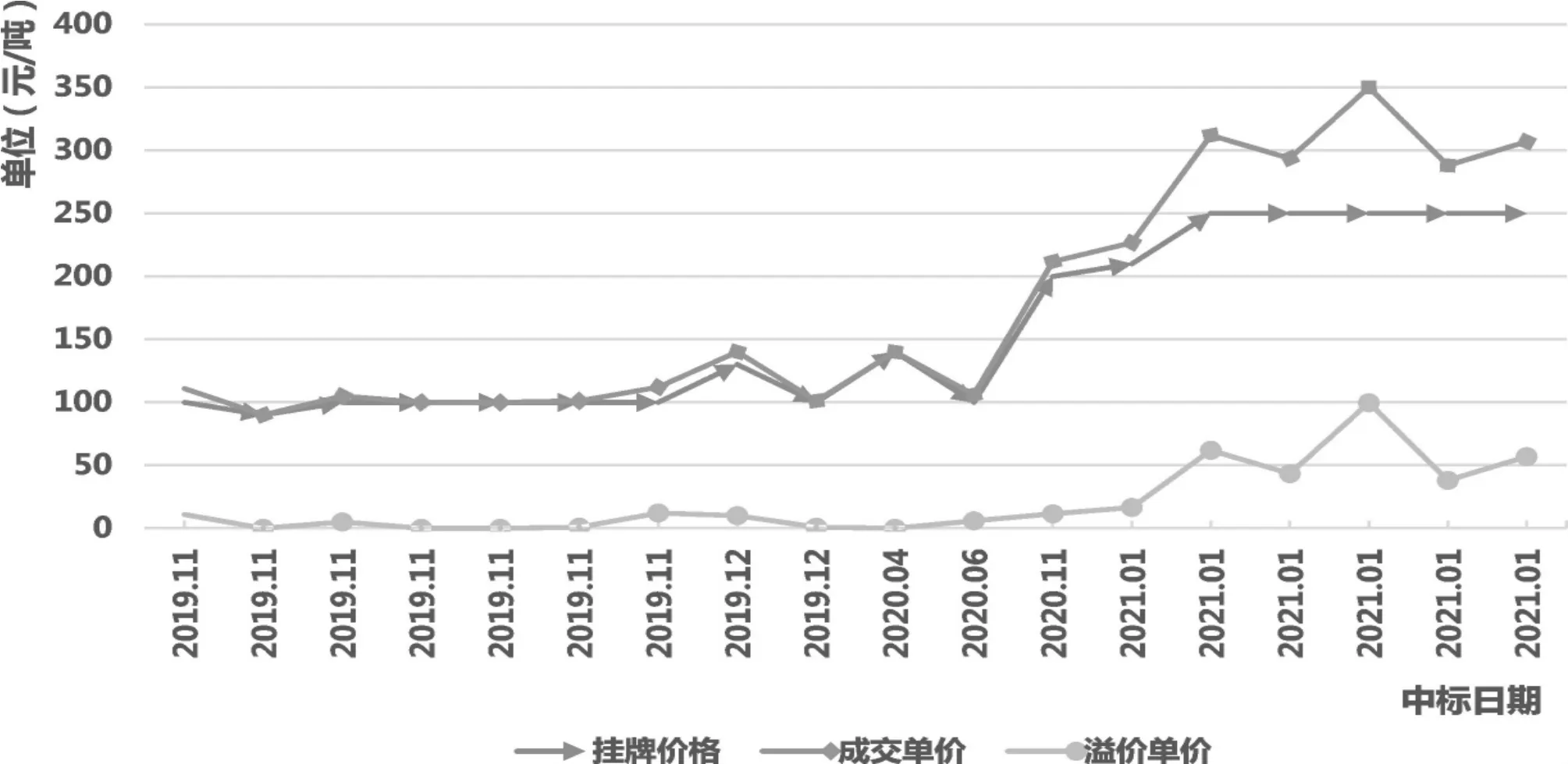

蔗渣在泛糖副產品銷售平臺上線銷售至今,成交量持續擴大,如圖4所示。2019/2020年榨季,全行業的蔗渣處于相對滯銷狀態,市場價格并不理想。糖企只能選擇低價銷售,平臺的成交單價為100元/噸左右,溢價幅度非常小。2020年下半年開始至今,紙漿價格從4000元/噸最高漲超7000元/噸,蔗渣作為紙漿的原材料之一,且對比木片的采購成本小,促使蔗渣價格也水漲船高。2020/2021年榨季初期,平臺銷售的蔗渣價格最高達350元/噸,到今年4月,糖企線下銷售價格已超過600元/噸。

圖4 蔗渣成交價格走勢圖

據筆者實地調研得知,2019/2020年榨季,甜菜糖主產區之一內蒙的甜菜顆粒粕價格為2300~2500元/噸,甜菜糖蜜的價格為1400~1700元/噸。截止2021年5月末,廣西產區2021/2021年榨季的糖蜜基本銷售完畢,糖企貨源極少,至榨季末整體價格預計會保持在1500元/噸以上。制糖副產品的價值越來越高,制糖副產品的銷售模式也將是行業持續探討和關注的熱點。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00