商業(yè)銀行服務(wù)能力提升路徑探析

2021-10-19 01:38:08李健翟舒毅王麗娟

清華金融評(píng)論 2021年10期

李健 翟舒毅 王麗娟

我國(guó)商業(yè)銀行對(duì)實(shí)體經(jīng)濟(jì)的服務(wù)穩(wěn)步向好,但仍需對(duì)民營(yíng)企業(yè)、普惠金融、綠色金融等領(lǐng)域進(jìn)一步提升金融支持力度。本文通過(guò)構(gòu)建服務(wù)能力測(cè)評(píng)指標(biāo)體系,綜合評(píng)估商業(yè)銀行服務(wù)能力,建議我國(guó)商業(yè)銀行通過(guò)數(shù)字化賦能、持續(xù)發(fā)展綠色金融等手段,助力民營(yíng)企業(yè)、普惠金融和綠色金融等領(lǐng)域發(fā)展。

從2015年開始,中國(guó)銀行業(yè)協(xié)會(huì)通過(guò)“陀螺”(GYROSCOPE)評(píng)價(jià)體系,定期向社會(huì)公眾發(fā)布商業(yè)銀行在公司治理能力、收益可持續(xù)能力、風(fēng)險(xiǎn)管控能力、運(yùn)營(yíng)管理能力、服務(wù)能力、競(jìng)爭(zhēng)能力、體系智能化能力、員工知會(huì)能力以及股本補(bǔ)充能力九大維度的評(píng)價(jià)結(jié)果,商業(yè)銀行通過(guò)評(píng)價(jià)結(jié)果了解本行在同業(yè)中所處位置以及自身的優(yōu)勢(shì)和不足。其中服務(wù)能力板塊評(píng)價(jià)指標(biāo)主要包括新興產(chǎn)業(yè)信貸占比、涉農(nóng)信貸占比、小微信貸占比、營(yíng)業(yè)網(wǎng)點(diǎn)數(shù)、自助銀行數(shù)及千佳百佳占比等6類指標(biāo),分別從信貸支持實(shí)體經(jīng)濟(jì)情況、營(yíng)業(yè)網(wǎng)點(diǎn)服務(wù)能力等角度對(duì)商業(yè)銀行的服務(wù)能力進(jìn)行評(píng)價(jià)。

2020年參與“陀螺”評(píng)價(jià)的商業(yè)銀行數(shù)量達(dá)到187家,包括大型商業(yè)銀行、股份行、城商行和農(nóng)商行,服務(wù)能力板塊評(píng)價(jià)指標(biāo)也較2015年的6類縮減為4類,即貸款余額占資產(chǎn)比重、貸款和墊款新增額、重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)新增額和小微有貸款余額客戶增速,其中的重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)新增額指標(biāo)中,又包括了普惠金融領(lǐng)域貸款、民營(yíng)企業(yè)貸款、制造業(yè)領(lǐng)域貸款和綠色信貸貸款等細(xì)分指標(biāo)。在商業(yè)銀行信貸投放、客戶服務(wù)情況等維度下,更加注重評(píng)價(jià)商業(yè)銀行新增信貸用于普惠金融領(lǐng)域、民營(yíng)企業(yè)、制造業(yè)、綠色信貸等重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)的情況。基于上述評(píng)價(jià)體系,本文接下來(lái)介紹商業(yè)銀行提升服務(wù)能力的可行性路徑。

銀行服務(wù)能力發(fā)展趨勢(shì)

通過(guò)綜合分析商業(yè)銀行服務(wù)能力測(cè)評(píng)結(jié)果,可以發(fā)現(xiàn)我國(guó)商業(yè)銀行服務(wù)能力呈現(xiàn)以下四個(gè)特點(diǎn)。

對(duì)實(shí)體經(jīng)濟(jì)的服務(wù)穩(wěn)步向好

為積極貫徹落實(shí)中央“六穩(wěn)”和“六保”要求,我國(guó)銀行業(yè)不斷加大對(duì)實(shí)體經(jīng)濟(jì)的支持力度,助力企業(yè)復(fù)工復(fù)產(chǎn),為重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)提供金融支持,資金脫實(shí)向虛問(wèn)題得到有力糾正,資金向?qū)嶓w經(jīng)濟(jì)流動(dòng)加速。從2020年“陀螺”評(píng)價(jià)體系測(cè)評(píng)結(jié)果看,各類型商業(yè)銀行服務(wù)能力測(cè)評(píng)排名前十的機(jī)構(gòu),服務(wù)能力板塊得分總體有所提升。例如,2020年的評(píng)價(jià)結(jié)果中,資產(chǎn)規(guī)模在2000億元以上城商行平均得分87.08分,較2019年提升2.02分;資產(chǎn)規(guī)模在2000億元以下的城商行平均得分84.81分,較2019年提升1.05分;城區(qū)農(nóng)商行平均得分82.66分,較2019年微升0.08分;全國(guó)性商業(yè)銀行平均得分85.72分,與2019年微降0.44分(如圖1所示)。由于“陀螺”評(píng)價(jià)體系服務(wù)能力板塊的評(píng)價(jià)指標(biāo)中包含了貸款占資產(chǎn)比重、總體新增信貸、重點(diǎn)領(lǐng)域新增信貸、服務(wù)小微企業(yè)客戶情況等多種商業(yè)銀行服務(wù)實(shí)體經(jīng)濟(jì)的指標(biāo),所以服務(wù)能力板塊得分的總體提升,可以反映出商業(yè)銀行服務(wù)實(shí)體經(jīng)濟(jì)的能力正穩(wěn)步向好。

不斷提升信貸投放力度

在監(jiān)管部門的引導(dǎo)下,各類商業(yè)銀行不斷下沉服務(wù)重心、持續(xù)加大信貸投放力度。從“陀螺”評(píng)價(jià)體系對(duì)商業(yè)銀行服務(wù)能力測(cè)評(píng)結(jié)果看,服務(wù)能力排名前十商業(yè)銀行的貸款余額占資產(chǎn)的比重不斷提升。例如,截至2020年三季度末,全國(guó)性商業(yè)銀行貸款余額占資產(chǎn)比重平均為58.03%,資產(chǎn)規(guī)模在2000億元以上城商行為53.16%,資產(chǎn)規(guī)模在2000億元以下城商行為59.18%,城區(qū)農(nóng)商行為57.98%,縣域農(nóng)商行為61.45%。商業(yè)銀行貸款占資產(chǎn)的比重持續(xù)提升,一方面表明了商業(yè)銀行充分發(fā)揮間接融資的金融媒介作用,不斷提升對(duì)實(shí)體經(jīng)濟(jì)的服務(wù)力度。另一方面也表明了當(dāng)前商業(yè)銀行的非信貸資產(chǎn)在持續(xù)下降,資金在金融體系內(nèi)“空轉(zhuǎn)”現(xiàn)象得到了有效遏制。

對(duì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)持續(xù)發(fā)力

商業(yè)銀行服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效持續(xù)提高,在普惠金融領(lǐng)域、民營(yíng)企業(yè)、制造業(yè)、綠色信貸等重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)持續(xù)發(fā)力。從“陀螺”評(píng)價(jià)體系服務(wù)能力板塊測(cè)評(píng)結(jié)果排名前十的商業(yè)銀行情況看,在包括普惠金融領(lǐng)域貸款新增額、民營(yíng)企業(yè)貸款新增額、制造業(yè)領(lǐng)域貸款新增額、綠色信貸新增額等多項(xiàng)指標(biāo)在內(nèi)的重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)新增額占貸款和墊款新增額的比重同比提升較大。例如,截至2020年三季度末,全國(guó)性商業(yè)銀行該項(xiàng)指標(biāo)為66.79%,同比增加17.99個(gè)百分點(diǎn);資產(chǎn)規(guī)模在2000億元以上城商行為57.25%,同比增加16.68個(gè)百分點(diǎn);縣域農(nóng)商行該項(xiàng)指標(biāo)為99.90%,持續(xù)發(fā)揮著“支農(nóng)”“支小”的重要作用。我國(guó)商業(yè)銀行通過(guò)持續(xù)加大對(duì)重點(diǎn)領(lǐng)域及薄弱環(huán)節(jié)的信貸投入,為我國(guó)疫情期間復(fù)工復(fù)產(chǎn)、促進(jìn)綠色可持續(xù)發(fā)展、構(gòu)建國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局發(fā)揮了重要作用。

小微有貸款余額客戶增速較快

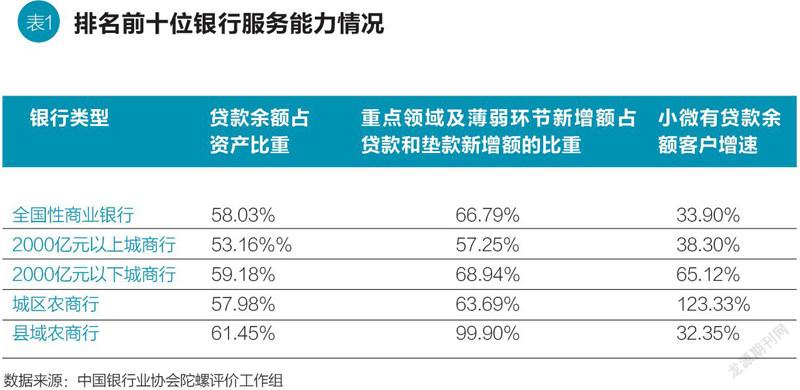

金融服務(wù)小微企業(yè)是商業(yè)銀行開展普惠金融工作的重要一環(huán),通過(guò)普惠型小微企業(yè)貸款等方式對(duì)小微企業(yè)進(jìn)行金融支持,對(duì)提升我國(guó)商業(yè)銀行服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效有著重要的促進(jìn)作用。從“陀螺”評(píng)價(jià)體系對(duì)商業(yè)銀行服務(wù)能力測(cè)評(píng)結(jié)果看,截至2020年三季度末,各類型參評(píng)的商業(yè)銀行(排名前十)“小微有貸款余額客戶增速”指標(biāo)平均數(shù)值都在30%以上,其中資產(chǎn)規(guī)模在2000億元以下城商行該項(xiàng)指標(biāo)為65.12%(如表1所示)。小微企業(yè)對(duì)金融服務(wù)的可獲得性正逐步提高,普惠金融效果明顯。

商業(yè)銀行服務(wù)能力仍待提升

對(duì)民營(yíng)企業(yè)的服務(wù)有待進(jìn)一步提升

商業(yè)銀行的新增民營(yíng)企業(yè)貸款占新增信貸的比重可以反映出一定時(shí)期內(nèi)不同類型的商業(yè)銀行對(duì)民營(yíng)企業(yè)的金融服務(wù)情況。從“陀螺”評(píng)價(jià)體系對(duì)商業(yè)銀行服務(wù)能力測(cè)評(píng)的原始數(shù)據(jù)看,截至2020年三季度末,參評(píng)的18家全國(guó)性商業(yè)銀行的民營(yíng)企業(yè)新增貸款占貸款和墊款新增額的比重為20.72%,超過(guò)了新增信貸的五分之一。其中,服務(wù)能力板塊綜合排名前十的全國(guó)性商業(yè)銀行該項(xiàng)指標(biāo)為21.85%。從參評(píng)的39家資產(chǎn)規(guī)模在2000億元以上城商行看,該項(xiàng)指標(biāo)平均為29.22%,高于參評(píng)的全國(guó)性商業(yè)銀行的水平;綜合排名前十的機(jī)構(gòu)該項(xiàng)指標(biāo)平均為32.71%。此外,參評(píng)的31家資產(chǎn)規(guī)模在2000億元以下城商行、62家城區(qū)農(nóng)商行和37家資產(chǎn)在100億元以上縣域農(nóng)商行該項(xiàng)指標(biāo)分別平均為34.85%、36.70%和35.96%。

整體看,全國(guó)性商業(yè)銀行總體上新增民營(yíng)企業(yè)貸款占新增信貸的比重在參評(píng)各類型的商業(yè)銀行中最低,農(nóng)商行占比最高。出現(xiàn)這種現(xiàn)象與不同類型商業(yè)銀行的戰(zhàn)略定位、獲客能力以及差異化的資源稟賦有關(guān)。例如,全國(guó)性商業(yè)銀行基于豐富的金融產(chǎn)品線、廣泛的網(wǎng)絡(luò)渠道、強(qiáng)大的金融科技支撐等優(yōu)勢(shì),成為大中型非民營(yíng)企業(yè)的優(yōu)先選擇對(duì)象。

但是,從數(shù)據(jù)上看,民營(yíng)企業(yè)總體上獲得的新增貸款占各類型商業(yè)銀行新增信貸的比重沒(méi)有超過(guò)40%,而民營(yíng)企業(yè)在稅收、國(guó)內(nèi)生產(chǎn)總值(GDP)、技術(shù)創(chuàng)新、就業(yè)上分別做出的貢獻(xiàn)卻在50%、60%、70%、80%以上。所以,商業(yè)銀行對(duì)民營(yíng)企業(yè)的金融服務(wù)有待進(jìn)一步提升,使民營(yíng)企業(yè)在對(duì)社會(huì)做出較大貢獻(xiàn)的同時(shí),能夠獲得更加優(yōu)質(zhì)的金融支持。

對(duì)普惠金融領(lǐng)域的金融支持有待進(jìn)一步加強(qiáng)

自2015年國(guó)務(wù)院印發(fā)《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020)》后,我國(guó)普惠金融事業(yè)得到了快速發(fā)展,薄弱領(lǐng)域的金融可獲得性持續(xù)提升,小微企業(yè)和涉農(nóng)領(lǐng)域獲得金融機(jī)構(gòu)的普惠金融服務(wù)量質(zhì)齊升。從“陀螺”評(píng)價(jià)體系對(duì)商業(yè)銀行服務(wù)能力測(cè)評(píng)原始數(shù)據(jù)看,參評(píng)的全國(guó)性商業(yè)銀行、資產(chǎn)規(guī)模在2000億元以上城商行、資產(chǎn)規(guī)模在2000億元以下城商行、城區(qū)農(nóng)商行以及縣域農(nóng)商行的普惠金融領(lǐng)域貸款新增額占同期貸款和墊款新增額分別為18.18%、18.82%、23.31%、23.82%和52.86%,商業(yè)銀行在支持涉農(nóng)和小微企業(yè)發(fā)展過(guò)程中起到了非常重要作用。但是由于小微企業(yè)、農(nóng)戶、城市低收入人群、貧困人群以及特殊群體具有資信水平相對(duì)不高、有效抵押物不足、信息規(guī)范化標(biāo)準(zhǔn)化不足、客戶群體相對(duì)分散等問(wèn)題,服務(wù)難度相對(duì)較大。因此,商業(yè)銀行需要通過(guò)不斷地金融創(chuàng)新,進(jìn)一步提升對(duì)普惠金融領(lǐng)域的支持。

綠色金融服務(wù)有待進(jìn)一步提升

黨的十九大明確提出“發(fā)展綠色金融”。發(fā)展綠色金融、助力污染防治攻堅(jiān)戰(zhàn)是貫徹落實(shí)中央政策和監(jiān)管要求的客觀需要,是商業(yè)銀行實(shí)現(xiàn)高質(zhì)量發(fā)展的內(nèi)在要求。從“陀螺”評(píng)價(jià)體系對(duì)商業(yè)銀行服務(wù)能力測(cè)評(píng)原始數(shù)據(jù)看,參評(píng)的全國(guó)性商業(yè)銀行、資產(chǎn)規(guī)模在2000億元以上城商行的綠色信貸新增額占同期貸款和墊款新增額分別為7.38%和4.50%。但是,從整體上看,我國(guó)商業(yè)銀行綠色金融服務(wù)仍處于起步階段,金融支持綠色發(fā)展、支持綠色技術(shù)創(chuàng)新仍任重道遠(yuǎn)。

敢貸、愿貸、能貸、會(huì)貸能力有待進(jìn)一步提升

國(guó)務(wù)院促進(jìn)中小企業(yè)發(fā)展工作領(lǐng)導(dǎo)小組會(huì)議強(qiáng)調(diào),金融機(jī)構(gòu)要不斷提升能力,做到敢貸、愿貸、能貸、會(huì)貸。從“陀螺”評(píng)價(jià)體系對(duì)商業(yè)銀行服務(wù)能力測(cè)評(píng)原始數(shù)據(jù)看,部分參評(píng)的商業(yè)銀行制造業(yè)領(lǐng)域新增貸款、綠色領(lǐng)域新增貸款、對(duì)公客戶數(shù)同比增長(zhǎng)等指標(biāo)為負(fù)數(shù),商業(yè)銀行敢貸、愿貸、能貸、會(huì)貸的能力、技術(shù)、文化有待進(jìn)一步提升。

關(guān)于提升商業(yè)銀行服務(wù)能力的建議

聚焦民營(yíng)企業(yè)融資需求,助力民營(yíng)經(jīng)濟(jì)穩(wěn)健發(fā)展

民營(yíng)企業(yè)在我國(guó)經(jīng)濟(jì)發(fā)展過(guò)程中發(fā)揮了重要的作用,但是基于各種因素,我國(guó)民營(yíng)企業(yè)長(zhǎng)期存在著融資難題。“十四五”規(guī)劃指出,“優(yōu)化民營(yíng)經(jīng)濟(jì)發(fā)展環(huán)境”“破除制約民營(yíng)企業(yè)發(fā)展的各種壁壘”。商業(yè)銀行需要通過(guò)不斷加強(qiáng)對(duì)民營(yíng)企業(yè)的產(chǎn)業(yè)特征研究及細(xì)分領(lǐng)域研究,逐步優(yōu)化和完善信貸支持體系,滿足民營(yíng)企業(yè)不同發(fā)展階段的差異化融資需求,更好地為我國(guó)民營(yíng)企業(yè)高質(zhì)量發(fā)展提供更高質(zhì)量、更有效率、更可持續(xù)發(fā)展的金融服務(wù)。例如,商業(yè)銀行可聚焦供應(yīng)鏈企業(yè)的融資需求,尤其是在供應(yīng)鏈中因應(yīng)收賬款、預(yù)付賬款、庫(kù)存占款影響資金流狀態(tài)的資金體量較小的民營(yíng)企業(yè)。商業(yè)銀行通過(guò)不斷提升對(duì)供應(yīng)鏈上下游企業(yè)的金融服務(wù)質(zhì)量,為民營(yíng)企業(yè)援企穩(wěn)崗重點(diǎn)領(lǐng)域提供支持。例如,截至2020年末,工商銀行對(duì)重點(diǎn)支持復(fù)工復(fù)產(chǎn)7批次、45家集團(tuán)及其下屬485戶成員企業(yè)提供貸款投放4700億元;建設(shè)銀行投放網(wǎng)絡(luò)供應(yīng)鏈融資款超5600億元。所以,在現(xiàn)階段商業(yè)銀行信貸仍然是我國(guó)實(shí)體經(jīng)濟(jì)融資主渠道的背景下,銀行信貸加大對(duì)民營(yíng)企業(yè)的金融支持,有利于我國(guó)實(shí)體經(jīng)濟(jì)固根基、揚(yáng)優(yōu)勢(shì)、補(bǔ)短板、強(qiáng)弱項(xiàng)。

數(shù)字化賦能助力提升普惠金融

從普惠資金供給角度看,在央行構(gòu)建的“三檔兩優(yōu)”存款準(zhǔn)備金政策下,商業(yè)銀行在金融支持民營(yíng)和小微企業(yè)的信貸資源相對(duì)較為充足。但是,從普惠資金的有效需求角度看,由于“三農(nóng)”和小微企業(yè)的信用資質(zhì)及抵押物等問(wèn)題,融資過(guò)程中仍然存在融資難、融資貴問(wèn)題。因此,商業(yè)銀行在提升普惠金融能力的過(guò)程中,需要持續(xù)推進(jìn)數(shù)字化賦能,健全產(chǎn)品體系,創(chuàng)新服務(wù)模式,通過(guò)金融科技等技術(shù)手段,使“三農(nóng)”和小微企業(yè)獲得普惠金融的支持。例如,工商銀行面向小微企業(yè)推出了“稅務(wù)貸”“e商助夢(mèng)貸”等7×24小時(shí)全線上、無(wú)抵押、無(wú)擔(dān)保的信用貸款產(chǎn)品;建設(shè)銀行創(chuàng)新打造“小微快貸”“裕農(nóng)快貸”“交易快貸”“個(gè)人經(jīng)營(yíng)快貸”等線上產(chǎn)品體系,持續(xù)提高普惠金融覆蓋能力和服務(wù)能力;農(nóng)業(yè)銀行通過(guò)“惠農(nóng)e貸”“小微e貸”服務(wù)三農(nóng)和小微企業(yè);中國(guó)銀行開發(fā)建設(shè)了“中銀i普惠”線上平臺(tái),應(yīng)用于普惠金融業(yè)務(wù)的全生命周期;郵儲(chǔ)銀行通過(guò)豐富數(shù)字化產(chǎn)品供給,大力推廣“小微易貸”、小額“極速貸”等大數(shù)據(jù)產(chǎn)品,推出線上抵押、線上保證模式,滿足小微企業(yè)多樣化融資需求。在金融創(chuàng)新和金融科技的助力下,商業(yè)銀行在服務(wù)“三農(nóng)”和小微企業(yè)方面將有更加廣大的發(fā)展空間。

持續(xù)發(fā)展綠色金融,踐行生態(tài)文明理論

發(fā)展綠色金融是我國(guó)重要的戰(zhàn)略部署,商業(yè)銀行持續(xù)在綠色金融領(lǐng)域發(fā)力,是踐行習(xí)近平總書記生態(tài)文明理論的最好實(shí)踐。商業(yè)銀行也要進(jìn)一步聚焦碳達(dá)峰、碳中和目標(biāo)要求,切實(shí)履行金融使命。當(dāng)前,我國(guó)商業(yè)銀行在大中型銀行的引領(lǐng)下,在綠色金融領(lǐng)域取得了較好的成績(jī)。例如,截至2020年末,工商銀行全力打造綠色金融品牌,綠色貸款規(guī)模達(dá)1.85萬(wàn)億元,保持同業(yè)領(lǐng)先;郵儲(chǔ)銀行綠色金融貸款余額同比增長(zhǎng)30.20%,高于銀行業(yè)平均增速9.9個(gè)百分點(diǎn)。綠色金融更加關(guān)注環(huán)境和社會(huì)效益,通過(guò)綠色信貸、綠色融資支持改善環(huán)境、節(jié)約資源。所以,針對(duì)目前我國(guó)仍有部分商業(yè)銀行對(duì)發(fā)展綠色金融認(rèn)識(shí)不清、定位不準(zhǔn)、不敢嘗試的現(xiàn)狀,建議這類銀行要以大中型商業(yè)銀行發(fā)展綠色金融為榜樣,積極探索符合自身特色的綠色發(fā)展模式,勇于創(chuàng)新,主動(dòng)擔(dān)當(dāng),用實(shí)際行動(dòng)踐行生態(tài)文明理論,主動(dòng)承擔(dān)商業(yè)銀行的社會(huì)責(zé)任,積極服務(wù)我國(guó)經(jīng)濟(jì)實(shí)現(xiàn)高質(zhì)量發(fā)展,助力建設(shè)“美麗中國(guó)”。

(李健為中國(guó)銀行業(yè)協(xié)會(huì)研究部主任,翟舒毅供職于中國(guó)郵政儲(chǔ)蓄銀行戰(zhàn)略發(fā)展部,王麗娟為中國(guó)銀行業(yè)協(xié)會(huì)研究部副主任。本文編輯/王曄君)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

華人時(shí)刊(2018年23期)2018-03-21 06:25:58

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)(2015年10期)2015-12-01 05:49:15

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

上海企業(yè)(2014年9期)2014-09-22 20:44:06