基于VAR模型的合肥市住宅商品房價格影響因素分析

2021-10-21 03:26:48余新宏吳之鋒

隴東學院學報 2021年5期

關鍵詞:模型

樊 騁,余新宏,吳之鋒,郝 洋,王 毓

(安徽農(nóng)業(yè)大學 經(jīng)濟技術學院,安徽 合肥 230011)

近年來,隨著國民經(jīng)濟的快速發(fā)展,房地產(chǎn)業(yè)快速發(fā)展,房地產(chǎn)業(yè)已成為民眾十分關注的熱點問題。而作為國民經(jīng)濟頂梁柱的房地產(chǎn)業(yè),與人民的生活息息相關,是現(xiàn)代社會經(jīng)濟和社會活動所必須的基礎之一。房地產(chǎn)業(yè)的健康繁榮發(fā)展既有利于國民經(jīng)濟的快速增長,還有利于提高人們的生活水平和保障社會和諧,對整個社會的發(fā)展有著重要意義。由于商品房價格的持續(xù)增長,也吸引了國內(nèi)外專家學者的關注與研究。對于VAR模型的研究,比較早地應用到了房地產(chǎn)價格的領域,徐筱瑜等人利用峰谷檢測三角法、動態(tài)均線偏移法與遞歸HP濾波法對房價異常波動識別方法進行總結[1];張啟坤運用灰色關聯(lián)以及VAR進行實證研究,動態(tài)模擬各個影響因素之間的關系以揭示其對商品房價格的影響機制,最后在根據(jù)上述方法得出的實證結果基礎上,提出相關的建議[2];張櫻馨也通過構建向量自回歸模型,對安徽省合肥市房地產(chǎn)價格的因素進行分析,并使用廣義脈沖和方差分解對房地產(chǎn)價格與各宏觀經(jīng)濟指標動態(tài)關系進行了分析,重點分析了GDP與房地產(chǎn)價格之間的關系[3]。但是作為房地產(chǎn)當中的一個與國計民生關系最為密切聯(lián)系的一個重要方面,其影響因素很多,本文在對前人相關研究總結的基礎上,選取若干指標對住宅商品房價格的影響關聯(lián)程度進行分析,并選取關聯(lián)度最大的四個指標,利用VAR模型對這些影響因素進行因果檢驗協(xié)整分析,總結他們與住宅房地產(chǎn)價格標之間的動態(tài)關系,以期為合肥市住宅房地產(chǎn)價格的變化提出相應對策與建議。

1 研究區(qū)域概況

合肥是安徽省的省會,居江淮之間,擁有中國五大淡水湖之一的巢湖。現(xiàn)轄5個縣4區(qū)。土地總面積11445.1平方公里(含巢湖水面770平方公里)。四十年來合肥已經(jīng)由破舊落后的小城,發(fā)展成為100萬人口的新型現(xiàn)代化城市。截至2019年,合肥市戶籍人口770.44萬人,常住人口818.9萬人,常住人口城鎮(zhèn)化率76.33%。合肥市實現(xiàn)地區(qū)生產(chǎn)總值9409.4億元,人均生產(chǎn)總值115623元。

2 研究方法與數(shù)據(jù)來源

2.1 研究方法

本文選取向量自回歸(VAR)模型進行分析,VAR模型是基于數(shù)據(jù)的統(tǒng)計性質建立模型,把系統(tǒng)中每一個內(nèi)生變量作為系統(tǒng)中所有內(nèi)生變量的滯后值的函數(shù)來構造模型,從而將單變量自回歸模型推廣到由多元時間序列變量組成的“向量”自回歸模型。

2.2 數(shù)據(jù)來源

本文數(shù)據(jù)來源于《安徽省統(tǒng)計年鑒》(1998—2018年)、《合肥市統(tǒng)計年鑒》(1998—2018年)、合肥市1998—2018年統(tǒng)計公報。

3 實證研究

3.1 指標的選取與處理

3.1.1 指標的選取

本文選取安徽省合肥市住宅商品房價格(HP)作為因變量;商品住宅銷售面積(SA)、商品住宅完成投資額(INV)、城鎮(zhèn)居民人均可支配收入(PCI)、房地產(chǎn)生產(chǎn)總值(GDP)等因素作為自變量,基于1998-2018年間的時間序列數(shù)據(jù),建立VAR模型來研究各因素對合肥市住宅商品房價格的影響[4]。

3.1.2 數(shù)據(jù)處理

根據(jù)收集的相關數(shù)據(jù),對各個變量進行描述統(tǒng)計分析,統(tǒng)計結果見表1,發(fā)現(xiàn)住宅商品房價格、商品住宅銷售面積、商品住宅完成投資額、城鎮(zhèn)居民人均可支配收入、房地產(chǎn)生產(chǎn)總值標準差均大于1,表明歷年商品住宅銷售價格、商品住宅銷售面積、商品住宅完成投資額、城鎮(zhèn)居民人均可支配收入、房地產(chǎn)生產(chǎn)總值變化差異較大。為消除異方差和量綱,對各變量進行對數(shù)處理,并對選取指標進行平穩(wěn)性檢驗。

3.2 模型的建立與分析

3.2.1 最優(yōu)滯后階數(shù)檢驗

在進行VAR分析之前,需要進行最優(yōu)滯后的確定,為了更加完整地反映各個變量之間的動態(tài)關系,一般要使滯后的階數(shù)足夠大,得出的檢驗結果如表2。由檢驗結果可知,在滯后一期時,AIC和SC準則同時最優(yōu),即最優(yōu)滯后期為滯后一期,VAR模型為VAR(1)模型。

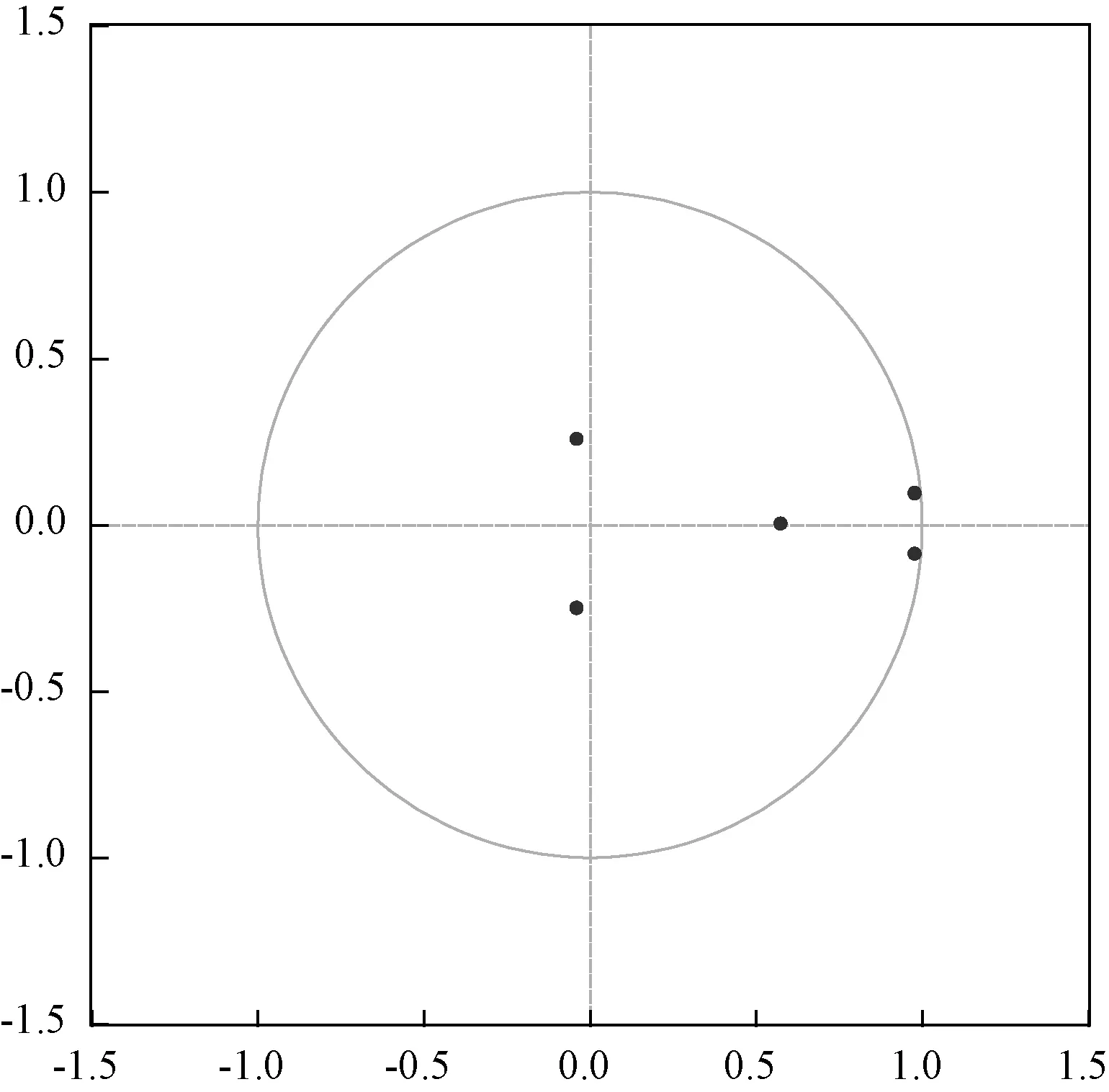

3.2.2 穩(wěn)定性檢驗

通過穩(wěn)定性檢驗,發(fā)現(xiàn)5個單位根均在單位圓內(nèi),說明本文建立的VAR模型具有穩(wěn)定性。

3.2.3 建立模型

經(jīng)過上述的檢驗和處理之后,使用EVIEWS進行自回歸分析,得到結果表3,并進一步得出各因素與住宅商品房價格的VAR方程:

LNHP=1.8307+0.7760*LNHP(-1)+0.04217*LNSA(-1)-0.02676*LNINV(-1)-0.0720*LNPCI(-1)+0.16139*LNGDP(-1)

圖1 單位圓穩(wěn)定性檢驗

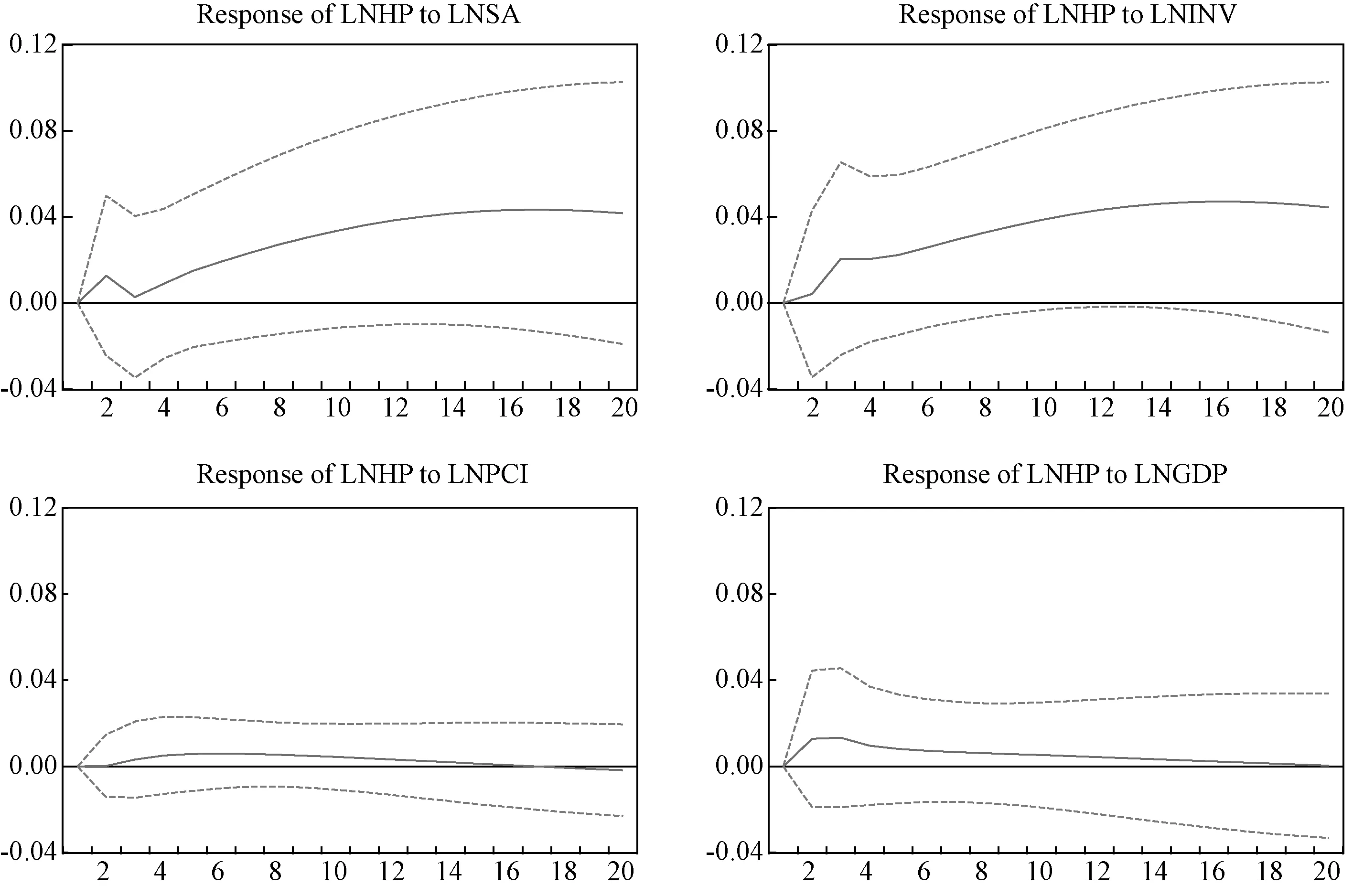

3.3 脈沖響應分析

在進行VAR估計時,發(fā)現(xiàn)各因素的系數(shù)有正有負(如表3),但我們需要觀察脈沖響應結果,以便觀察各因素對住宅房地產(chǎn)價格的影響,且擬合度為0.986411時,擬合度較高,為脈沖分析提供有利基礎。為此,進一步進行脈沖分析,通過Eviews進行操作得到脈沖響應曲線圖如圖2所示。

由圖2的脈沖響應函數(shù)圖可發(fā)現(xiàn)結果如下:

圖2 脈沖響應結果

(1)住宅商品房價格對商品住宅銷售面積的響應程度在第一期為0,第二期之后轉變?yōu)檎蝽憫浑S著時間推移,這種正向響應程度逐漸增強,在第十七期達到最大響應程度,為0.04左右,之后響應程度有所減弱,但始終保持正向響應,表明商品住宅銷售面積對住宅房地產(chǎn)價格具有正向促進作用。

(2)住宅商品房價格對商品住宅完成投資額的響應程度在第一期為0,第二期轉變?yōu)檎蝽憫S著時間推移,這種正向響應程度逐漸增強,在第十五期達到最大響應程度,為0.05左右,之后響應程度有所減弱,但下降幅度較小[5]。表明商品住宅完成投資額對住宅商品房價格具有正向影響作用。

(3)住宅商品房價格對城鎮(zhèn)居民人均可支配收入的響應程度在第一期為0,第二期轉變?yōu)檎蝽憫S著時間推移,這種正向響應程度不斷增強,且第六期達到最大正響應程度,響應程度為0.01左右,之后這種正向響應程度有所減弱,并在第十八期之后逐漸趨于0。表明城鎮(zhèn)居民人均可支配收入對住宅商品房價格具有正向影響作用。

(4)住宅商品房價格對房地產(chǎn)生產(chǎn)總值的響應程度在第一期為0,第二期轉變?yōu)檎蝽憫S著時間推移,這種正向響應程度不斷增強,且第三期達到最大正響應程度,響應程度為0.02左右,之后這種正向響應程度有所減弱,并在第19期之后逐漸趨于0。表明房地產(chǎn)生產(chǎn)總值對住宅商品房價格具有正向影響作用。

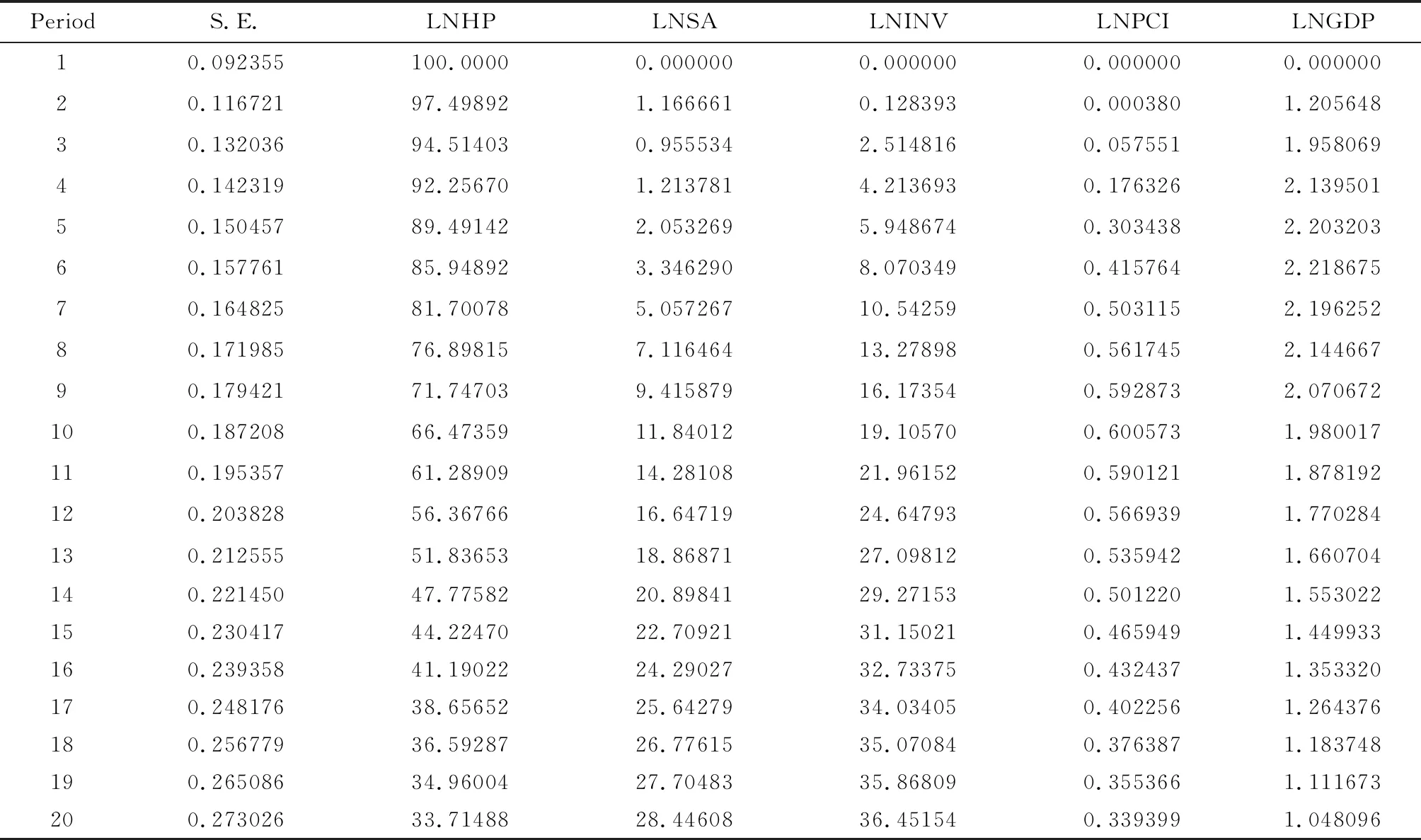

3.4 方差分解

在研究各變量在對住宅商品房價格有影響作用以后,接下來進一步通過方差分解來研究各因素對住宅商品房價格的貢獻率,以期發(fā)現(xiàn)他們之間的相互關系,具體結果見表4。

表4 方差分解結果

從方差分解結果來看,商品住宅銷售面積、商品住宅完成投資額、城鎮(zhèn)居民人均可支配收入、房地產(chǎn)生產(chǎn)總值對合肥市住宅商品房價格的貢獻率依次為:28.44%、36.45%、0.33%、1.048%。即對住宅商品房價格的影響作用由大到小的因素依次為:商品住宅完成投資額、商品住宅銷售面積、房地產(chǎn)生產(chǎn)總值、城鎮(zhèn)居民人均可支配收入[6]。

3.5 格蘭杰因果檢驗

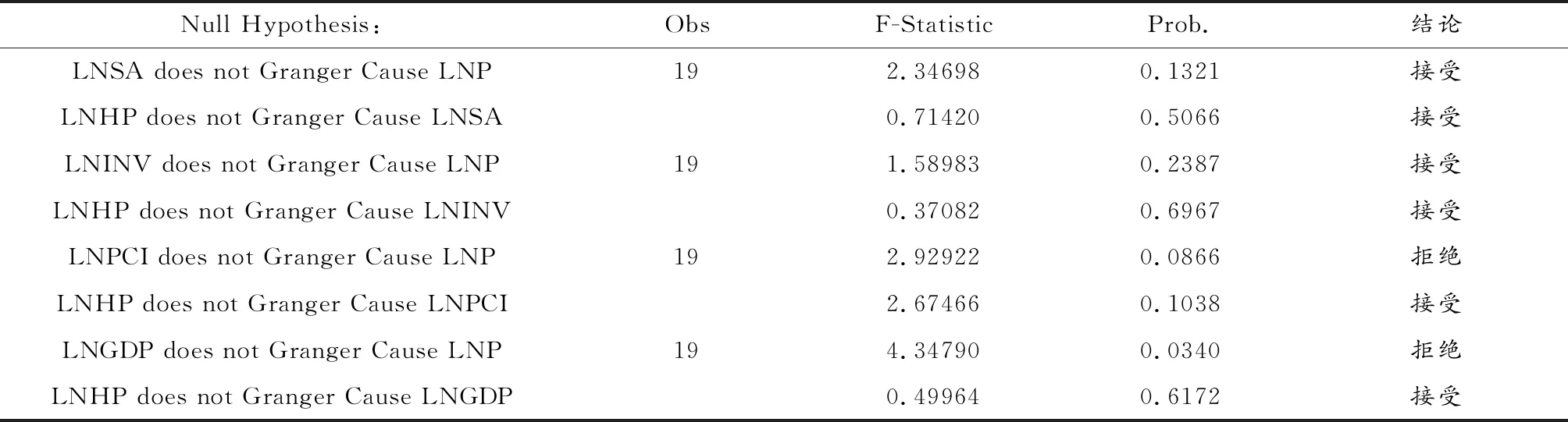

格蘭杰因果檢驗結果能夠觀察各因素與住宅商品房價格是否存在直接的影響作用,格蘭杰因果檢驗結果見表5。

表5 格蘭杰因果檢驗

從格蘭杰因果檢驗結果可知,商品住宅銷售面積、商品住宅完成投資額不是商品住宅銷售價格的格蘭杰原因,說明商品住宅銷售面積、商品住宅完成投資額對商品住宅銷售價格具有間接影響作用;房地產(chǎn)生產(chǎn)總值、城鎮(zhèn)居民人均可支配收入是住宅商品房價格的格蘭杰原因,說明房地產(chǎn)生產(chǎn)總值、城鎮(zhèn)居民人均可支配收入對住宅商品房價格具有直接影響作用[7]。

4 結論與建議

通過建立VAR模型并綜合運用脈沖響應函數(shù)和方差分解分析以及格蘭杰因果檢驗,從整體和各個方面分別分析了各因素對合肥市住宅商品房價格的影響,從而得出各個因素的影響程度和方式,具體結論如下:

(1)商品住宅完成投資額與合肥市住宅商品房價格呈現(xiàn)的影響度最強,而城鎮(zhèn)居民人均可支配收入相對來說對價格影響最弱。

(2)合肥市房地產(chǎn)生產(chǎn)總值與住宅商品房價格呈單方向的影響關系,住宅商品房價格會引起安徽省合肥市房地產(chǎn)生產(chǎn)總值變化,且為正向影響。安徽省合肥市住宅商品房價格與房地產(chǎn)投資總額呈單方向的影響關系。若給合肥市房地產(chǎn)生產(chǎn)總值一個正向沖擊后,合肥市住宅商品房價格會在一段時間內(nèi)下跌,該沖擊對住宅商品房價格產(chǎn)生了負影響,但是從長期來看趨于平穩(wěn);若給安徽省合肥市人均可支配收入一個正沖擊后,短時期內(nèi)合肥市住宅商品房價格會上升并達到最大值,經(jīng)過一段時間的波動后又趨于平穩(wěn);房地產(chǎn)投資額也會對住宅商品房價格產(chǎn)生正向沖擊作用,但這種作用幾乎為零。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學備考)(2020年9期)2021-01-04 00:25:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19