員工持股計劃與企業價值的相關性研究

2021-10-21 15:51:04鄧綏

商場現代化 2021年16期

摘 要:2014年中國證監會發布了關于《上市公司員工持股計劃試點的指導意見》,這標志著繼十余年后新的一輪員工持股計劃開始執行。在這一背景之下,本文研究了員工持股結構對于企業價值的影響。文章運用SPSS等軟件,對2014年-2019年在深滬兩市實行員工持股的417家上市公司進行實證研究。實證結果表明,員工對普通股的認購比對企業價值有負向影響,管理層對股權的認購比對企業價值有正向影響。本文還在企業和國家社會層面對員工持股計劃的實施提出了一些建議,為其以后的發展提供了借鑒。

關鍵詞:員工持股計劃;持股結構;企業價值

一、引言

1.研究背景

員工持股計劃指的是企業員工通過持有自己公司的股票,將自己的勞動與公司利益捆綁,同時享有經營決策權和剩余索取權,這一計劃對員工起到了良好的激勵作用。該計劃最早開始于美國,美國推行這一計劃的目的是解決當時社會矛盾和不公平的問題,提升員工的薪資水平。繼美國之后,英國、法國、日本等國家也根據本國國情逐步推出員工持股計劃。

自從20世紀這一計劃實施以來,由于政府進行了太多的干預以及執行過程的不規范和監管力度不夠,一直未能形成一套完整健全的體系并擾亂了資本市場。考慮到這一計劃帶來的不良后果和市場動蕩,2000年該計劃進入了停滯階段。直至2001年我國加入了WTO組織,為了迎合世界經濟發展的潮流,員工持股計劃被重新提上了日程。2005年,國有四大行進行了股份制改革并且對內部員工完成股份授予。直到2015年,國資委會議通過了《關于國有控股企業開展員工持股試點的意見》,奠定了該計劃在國企改革中的重要地位。

截至2019年12月,上千家公司推行了員工持股計劃,為我國學者研究員工持股計劃的應用提供了數據基礎。本文將從這樣的背景下研究員工持股的實施效果,為日后員工持股計劃的發展提供借鑒。

2.研究意義

與美國、英國、法國、日本等發達國家相比,我國的員工持股計劃體系制度并不健全且發展過程十分起伏。員工持股計劃在我國不僅是在理論方面還是制度方面都存在著不少的問題,其實施效果也有很大的提升空間。我國現在處于市場經濟快速發展的階段,許多企業基于提高員工薪資水平和激勵員工的積極性的目的開始實施員工持股計劃,有利于促進生產力的發展和降低員工失業率。

本文通過理論分析和實證檢驗考察了員工持股具體的激勵效應,豐富了相關的理論和制度研究,對于接下來完善和拓展我國上市公司員工持股計劃有關理論和實踐經驗提供借鑒。

二、文獻綜述

國內外研究主要集中在對員工的態度和行為的激勵作用、企業績效、市場反應等方面。

研究的實施效果層面主要集中于如何對員工產生激勵作用。在員工態度和行為的激勵作用方面,學者們持不同的態度。Dermot McCarthy等(2010)認為ESOP對員工態度和行為影響有限,這歸因于未能建立員工的參與感以及員工績效與獎勵之間的界限。Ren等(2019)研究發現,雖然激勵強度不足以及“搭便車”問題會影響激勵效果,但實施員工持股計劃公司的績效顯著高于未實施的公司。王礫等(2017)認為企業通過使管理層之外的員工持股的方式,可以實現利益綁定的目的,在一定程度上對員工實現了激勵作用。祝建軍(2002)認為ESOP可以調動員工的積極性,并且可以強化經營者的監督動機和自我監督意識。呼建光(2016)研究得出市場依舊認為過高的員工總數造成的搭便車問題對員工持股計劃的激勵作用發揮造成了阻礙。趙燕霞(2020)認為國企混改背景下實施股權激勵存在著激勵范圍內員工缺乏積極性和持股比例受限等難點。

在企業績效方面,Wager and Rosen(1985)研究發現了那些沒有實施員工持股計劃的公司都要明顯比實施了員工持股計劃的公司的財務績效要差。有學者認為實施員工持股計劃并不能改善企業的經營業績(GAO,1986;Beatty,1995)并且與企業利潤不相關(Conte and Tannenbaum,1978),甚至ESOP的實施給企業會帶來負面影響(Ducy,1996;David Ding and Qian Sun,2001)。

在財務績效方面,丁長發(2002)通過研究發現在員工持股比例達到20%以上時,ROE和EPS遠高于其他沒有實施該計劃額的企業。有學者認為實施ESOP的企業比沒有實施的企業的ROA確實會有所改善,但沒有考慮到宏觀經濟環境和員工持股計劃政策的影響(孔錦等,2015;張小寧,2002;李士萍,2008)。有學者認為在國有企業實施ESOP可以對公司績效有正面的影響(黃桂田,2009),但在非國有企業中員工持股計劃與公司績效并沒有顯著的關系(張春旺,2016)。

國內有學者認為我國上市公司宣布實施員工持股計劃公告這一事件會產生顯著為正的市場反應,宣布該計劃被看作是公司的利好消息,且市場對管理層持股比對員工持股有更良好的正向反映(馬檬,2017)。

綜上所述,現在國內外的研究主要集中在實施效果、企業績效和市場反應等方面,得出的結論也不盡相同,但對于企業價值的研究甚少。企業績效的增長或降低并不能說明企業價值的高低,企業的財務狀況體現了企業面臨的風險和壓力,也只是體現企業價值的一部分。從理論來講,員工持股計劃對于企業價值有著一定的影響作用,會通過一定的影響機制來提升企業的價值。因此對于員工持股計劃如何影響企業價值的內部作用機制還應當進一步深化,這對企業價值的提升有著一定的實踐意義。

三、理論分析與假設提出

普通員工所持股份的規模對于員工持股計劃激勵的效果起著至關重要的作用。理論上來說,員工持股的占總股本的規模如果很小時激勵作用并不顯著。隨著持股比例的增加,更能激發員工的“主人翁”意識,從而促進效益的提升。如果普通員工持股過少,很難真正行使作為股東的權利,并非真正意義上的股東,很難激發員工對企業的忠誠感。

基于此,本文提出假設:員工持股計劃中普通員工股權認購比對企業價值的有正向影響。

四、研究設計

1.樣本選取

本文員工持股計劃選取的數據是2014年6月30日至2019年12月31日發行A股并且實施員工持股計劃的公司。我們對數據進行篩選,剔除了以下的樣本:(1)剔除ST等經營異常的公司;(2)剔除個別數據不完整或明顯異常的公司,最終得到417個樣本數據。

2.變量選取

(1)因變量選取

本文選取托賓Q值來近似衡量企業的價值水平。

(2)自變量選取

根據前文的理論研究和假設,衡量員工持股結構主要采用以下指標作為自變量:INSIDE:衡量普通員工認購股權的比例。

(3)控制變量選取

為了控制企業具體的經營發展狀況對于結果數據的影響,本文選取了以下五個指標作為控制變量:

DEBT:資產負債率;OPG:營業利潤增長率;CR:資產現金回收率;SIZE:企業規模;C10:前十大股東的持股比例。

3.模型構建

本文在研究員工持股人數比例與員工所持普通股占總股本的比例對企業價值的影響時,建立以下多元線性回歸模型用于實證分析:

EPS=α+β1INSIDE+β2DEBT+β3OPG+β4CR+β5SIZE+β6C10+£? 模型3.1

五、實證分析

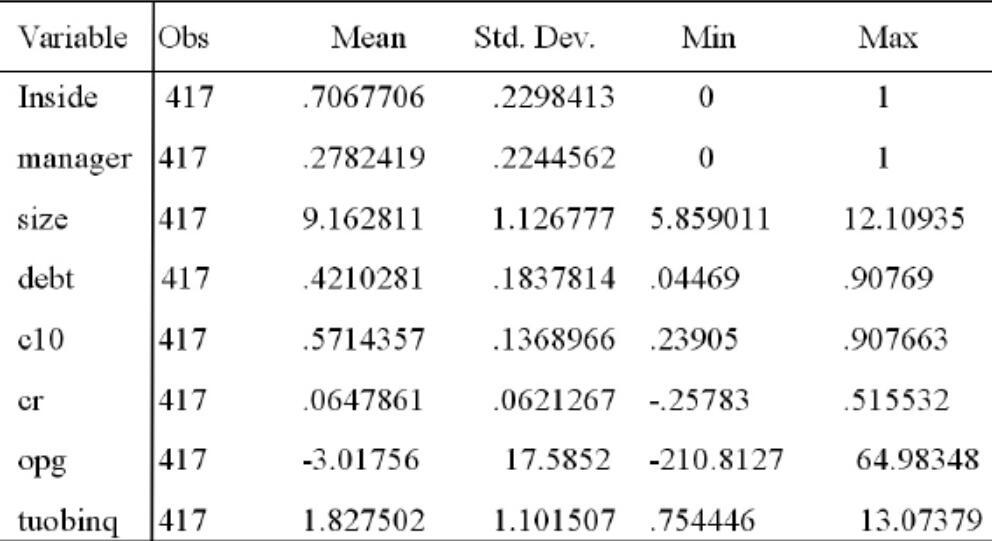

1.描述性統計分析

從上表可以看出,企業規模、資產負債率、前十大股東的持股比例、現金回收率以及營業利潤增長率存在著較大的差別。對于員工和高管股權認購比例來說,最小是0,最大值是1,說明不同企業員工和高管的股權認購比相差很大。

2.普通員工股權認購比對企業價值的影響

(1)相關性分析

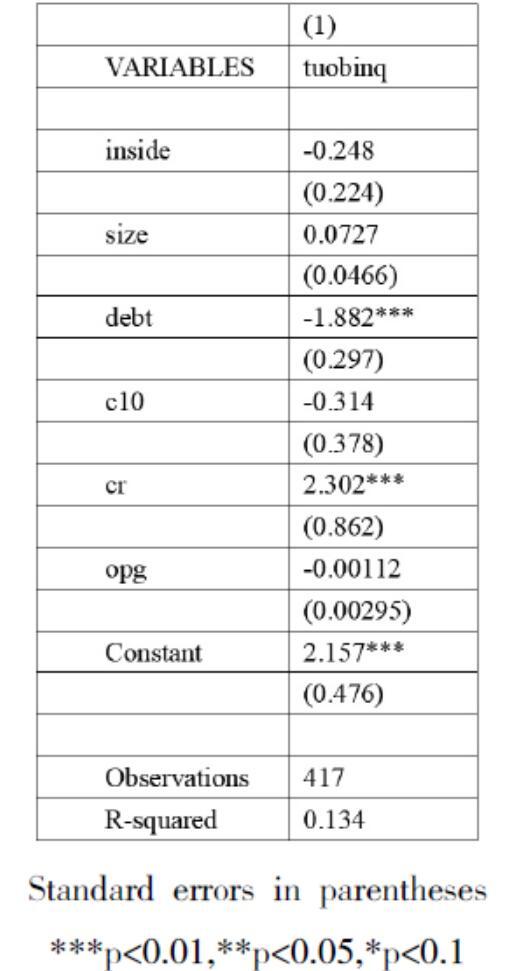

注:*,**,***分別表示通過顯著性水平為10%,5%,1%的t檢驗

從上表可以看出,各個不同變量之間的相關性系數均小于0.5,不存在嚴重的多重共線性,因此可以進行回歸分析。

(2)回歸分析

Standard errors in parentheses

***p<0.01,**p<0.05,*p<0.1

從上表可以看出,變量INSIDE前的系數為-0.248,說明了隨著員工股權認購比例的增加,會對企業價值造成負面影響,拒絕了本文的假設。

從上表可以看出,各個變量之間的相關性系數均小于0.5,不存在嚴重的多重共線性,因此可以進行回歸分析。

六、研究結論及建議

1.基于上述分析,本文得出如下結論

通過實證分析企業中員工對股權認購比的提高會對企業價值產生負面的影響,這與本文的假設完全相反。我認為可能有以下的原因:大多數員工目光短淺,僅僅著眼于拋售股票時獲得高價,并不考慮企業未來的發展。因此員工認購比越多,持股計劃對于企業價值的負面影響就越大。其次,股權激勵計劃的激勵作用是有限的,員工很難以股東的身份參與企業治理,形成一種“搭便車”的氛圍,造成的負面影響也就不足為奇了。

2.基于以上結論,本文提出以下的建議

第一,從企業的層面來說,由于國內的員工持股計劃大多不夠規范,偏向于短期的福利而忽視長期對員工的激勵作用。首先要加強對員工持股這一計劃的規范性管理,完善相應的分紅機制。其次要建立持股人員的考核機制。最后應當建立相應的監管機構來規范其運營,這將有利于員工持股計劃發揮良好的作用。第二,從國家和社會的立法層面來說,健全的法規制度是實現員工持股計劃良好運行的可靠保證。首先,加強立法工作,明確持股員工的權利和義務,防止對企業造成不良影響。其次,應當修改股票禁售期,企業可以實行分步解鎖的方法,比如規定時期內只能拋售一部分,有利于穩定股價。最后,應該設立相應的稅收優惠。

七、研究不足與展望

第一,本文研究樣本的局限性。本文的樣本總共包括417個上市公司樣本,缺乏普適性。仍需要更大范圍的企業樣本進行檢驗。

第二,本文未對企業的性質進行分類。日后希望可以對企業性質加以區分,得到更準確的結論。

第三,本文未對樣本數據的行業進行區分。行業應當也是很重要的一個因素,行業的不同會造成員工持股的結構有一定的差異。

參考文獻:

[1]Dermot McCarthy,Eoin Reeves,Tom Turner. Can employee share-ownership improve employee attitudes and behaviour?[J].Employee Relations,2010,32(4).

[2]Ting Ren,Youzhi Xiao,Hongyan Yang,Shiyao Liu. Employee ownership heterogeneity and firm performance in China [J].Wiley Periodicals, Inc.,2019,58(6).

[3]王礫,代昀昊,孔東民.2017.激勵相容:上市公司員工持股計劃的公告效應.經濟學動態,2:37~50.

[4]祝建軍.我國上市公司員工持股計劃存在的問題及其改進?.中國會計學會財務管理專業委員會2012年學術年會暨第十八屆中國財務學年論文集.2012.11.

[5]呼建光,毛志宏.新時期員工持股計劃與“搭便車”問題研究[J].當代會計評論,2016(1):89-103.

[6]趙燕霞.探討國企混改背景下的股權激勵實施難點[J].全國流通經濟,2020(28):88-90.

[7]丁長發.職工持股制度的理論研究與實證分析[D].廈門大學,2002.

[8]孔錦,徐永翃.員工持股計劃激勵作用的實證研究——基于陜西省非上市中小企業的歷史數據[J].廣西大學學報(哲學社會科學版),2015,02:68-74.

作者簡介:鄧綏(1996- ),女,山東菏澤人,碩士,研究方向:財務管理