上市公司對外擔保、產權性質與審計師選擇

2021-10-22 01:08:46張春想

北京印刷學院學報 2021年9期

張春想

(安徽商貿職業技術學院會計系,蕪湖 241002)

一、問題的提出

在我國當前經濟發展背景下,企業融資受限,上市公司互相對外擔保在一定程度上可以緩解貸款壓力,但同時也會給企業帶來不利后果,甚至使擔保企業招致滅頂之災。已有大量研究指出,企業對外擔保產生的不利經濟后果主要包括控股股東“掏空”公司、侵害中小股東利益(Berkman,2009)[1]、降低企業市場價值(鄭建明等,2007)[2]以及獲得更少的商業信用(王楚萱等,2018)[3]。一些已有研究指出,由于擔保之前的“逆向選擇”和擔保之后的“道德風險”,一旦上市公司之間的“擔保鏈條”因為某一環節不堪重負而塌陷,那么使得因擔保而產生的風險被不斷放大,而且當公司存在國家性質的終極控制人情況下,對外擔保還會使公司較易產生違約風險。總體來說,上市公司對外擔保使得自身產生一系列系統性風險(馮根福等,2005)[4]。

不同于以往的研究,本文以企業對外擔保為切入點,選取2007—2016年滬深兩市全部A股上市公司數據,實證檢驗上市公司對外擔保、產權性質是否影響其年度財務報告審計師的選擇。

二、理論分析與假設提出

首先,由于上市公司對外擔保中,除了正常擔保行為之外,還可能存在大股東等內部人基于“掏空”公司動機下的惡意擔保行為,使上市公司產生違約風險以及陷入財務困境,甚至破產。企業為避免產生不必要的麻煩以及擔心自身因擔保而產生的風險被揭露,存在盈余管理動機和行為以修飾財務報告或者直接地操控財務報告,進而具有聘請低質量審計師的可能性。因為審計質量越高,審計師越有可能發現企業因擔保而產生的會計處理、信息披露或與此有關的其他經營問題(杜興強和周澤將,2010)[5];其次,從審計收費的角度看,存在對外擔保的企業更傾向于選擇本地的事務所進行審計,本地事務所也更愿意與企業合作,并且本地事務所收費相對“四大”更低。這是因為在中國審計市場上,存在較大競爭,本地事務所為了避免客戶流失,會與客戶保持良好關系,從而收取較少費用;最后,本地事務所因為資源有限,審計投入更低,相對更難發現客戶有意或無意的錯誤(Wang等,2008)[6]。因此,存在對外擔保的企業更傾向于選擇非“四大”進行審計。

雖然國有企業存在“預算軟約束”,在經營發生困難的情況下也有政策支持,甚至在企業陷入破產邊緣,其背后的終極股東——政府作為隱形擔保人(孫崢等,2005)[7],看上去意味著國有企業擔保的風險要小于非國有企業,其實不然。首先,Jian和Wong(2010)研究發現,國有企業存在的公司治理問題相對于民營企業較為嚴重。企業很多對外擔保繞開股東會或者董事會的決策,缺乏對中小股東利益的保護;其次,國有企業經營并未以市場為導向,基于市場經營的原則可能在國有企業中失效,很多情況下受非市場因素影響。一些擔保并非自己的真實意圖,因此這種“被動性”擔保風險沒有及時化解;最后,如果因擔保給企業帶來嚴重的財務后果被揭發,勢必影響CEO等高管政治升遷。

基于以上分析,本文提出假設:相比較民營企業,國有企業在發生對外擔保行為時,更可能選擇低質量的非“四大”事務所作為年報審計師。

三、研究設計

(一)樣本選擇與數據來源

本文以滬深兩市A股2007—2016年所有上市公司為數據樣本,并做如下處理:剔除金融保險類公司樣本;剔除數據缺失樣本;剔除ST、*ST公司樣本,并對所有連續變量做上下1%和99%的Winsorize處理,共得到9035個數據樣本。

(二)模型設定與變量定義

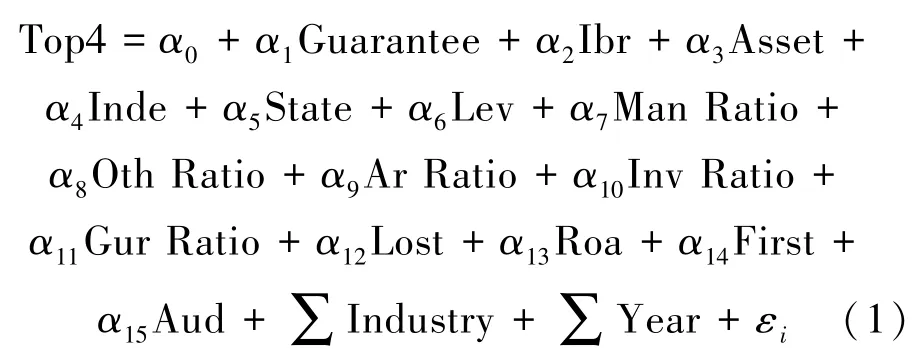

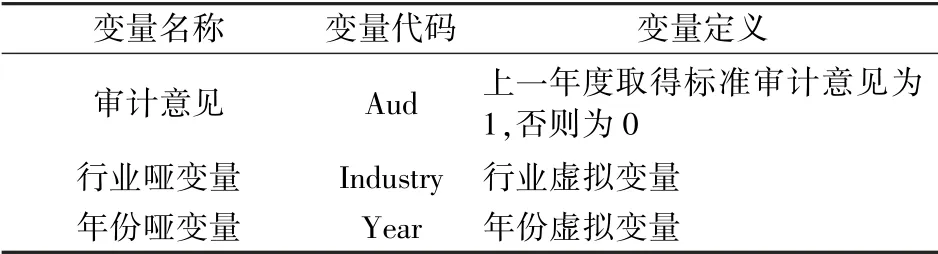

本文借鑒杜興強和周澤將(2010)[5]做法,選取的被解釋變量、解釋變量及控制變量,見表1。設置如下審計師選擇Logit模型:

表1 變量定義表

續表1

四、實證分析

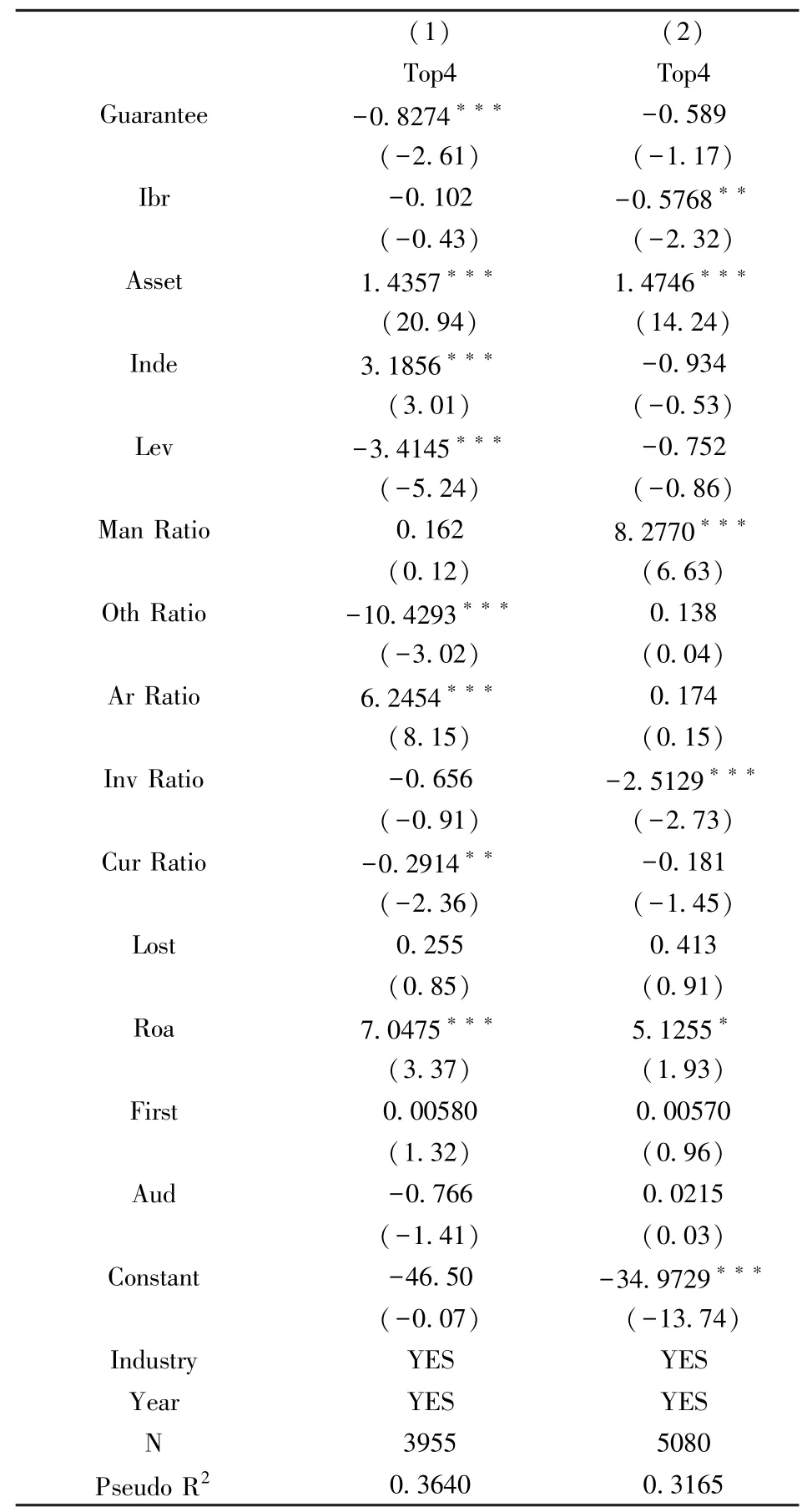

表2的(1)列和(2)列分別為國有企業組和民營企業組Top4對Guarantee回歸的結果。在國有企業組Top4與Guarantee之間存在負相關關系,且在1%的水平上顯著;在民營企業組,兩者之間雖然也存在負相關關系,但不顯著。因此,企業對外擔保行為對審計師選擇的影響主要體現的國有企業中。

表2 上市公司對外擔保、產權性質與審計師選擇

五、進一步研究

(一)被擔保對象的影響

本文進一步將被擔保對象區分為對子公司擔保和對非子公司擔保,然后檢驗兩類擔保對象之間企業提供對外擔保規模是否對審計師選擇產生異質性的影響。

企業對擔保因擔保對象不同風險存在巨大差異,可能對審計師的選擇進一步產生影響。研究指出,政府部門發布一系列擔保規范之后,雖然對大股東直接提供擔保有所收斂,但是會通過各種渠道“曲折”采用對子公司或者其他企業擔保從而達到對大股東獲取信貸資金的擔保(鄭建明等,2007)[2]。

研究認為,相較于對非子公司提供擔保,企業對子公司擔保的風險要低,因為集團一體化有利于企業對子公司風險的控制。但是他們忽視了大股東所屬企業對子公司提供擔保的目的就是換取對自身信貸資金的擔保,這反而有利于大股東在集團內的操控和積累,加重擔保風險。因此本文假設,相比較對非子公司提供擔保,對子公司提供擔保的企業更有動機選擇非“四大”審計師。

以年末對外擔保余額占比年末資產余額為自變量,具體來說,Subgua表示子公司年末擔保余額占比年末總資產、NSubgua表示非子公司年末擔保余額占比年末總資產。在控制有關變量后,以Top4對Subgua和NSubgua回歸,回歸結果見表3。由表3中的(1)列可見,Top4與Subgua之間在5%的水平上顯著負相關,但Top4與NSubgua之間雖然也存在負相關,但是不顯著,意味著企業對外擔保與審計師選擇關系主要存在于對子公司的擔保業務中。

(二)擔保風險程度的影響

在這一部分,考察高風險擔保對企業對外擔保與審計師選擇之間關系的影響。如果企業年末對外擔保余額超過總資產的70%或者超過凈資產的50%或者為股東、實際控制人及其關聯方提供擔保,則Risk=1,否則Risk=0。

表3中的(2)列是Top4對Risk回歸的結果。由表中結果可知,雖然企業發生高風險擔保業務與審計師選擇之間有負相關關系,但是兩者關系不顯著。本文推測可能在中國資本市場上由于投資者不夠成熟老練,只能區分企業是否存在擔保,但是并不能區分企業對外擔保業務風險的嚴重程度,因而才產生這樣的結果。

表3 進一步回歸結果

六、研究結論

本文在已有研究的基礎上考察了企業對外擔保是否影響其年度財務報表審計師的選擇,以2007—2016滬深兩市全部A股上市公司擔保數據,實證檢驗企業對外擔保產權性質對其年度財務報告審計師選擇的影響。研究結果表明,相較于民營上市公司,國有上市公司對外提供擔保時跟傾向于選擇非“四大”審計師,且企業對外擔保與審計師選擇關系主要存在于對子公司的擔保業務中。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32