虛擬核算在農業企業財務賬外核算中具體應用

2021-10-22 12:18:21敬立華

中國集體經濟 2021年32期

敬立華

摘要:此虛擬核算理論研究微觀實體經濟賬外核算問題。重點解決賬務核算賬簿、報表賬面記錄與實際不統一銜接問題和解決各種原因形成的農業集團及基層單位間從業人員數量與所占用的自然資源數量不匹配產生的薪酬分配不均衡的一種特殊賬外核算方法,最終獲得最佳公平分配效果。

關鍵詞:虛擬;核算;農業;賬外;薪酬

一、虛擬核算概念提出

廣義的虛擬核算是對微觀領域實體經濟中所有非正常、不均衡數據進行正常化均衡虛擬賬外核算的過程。狹義的虛擬核算是對企業集團或單位間及單位內部不合理、不匹配、不正常實際數據的一種合理化、市場化和正常化的假定,是對未發生的但有實際經濟影響的上述賬面數據以市場公允價值和正常量產虛擬運算與賬外核算過程。在不涉及賬務處理和對外報表基礎上,虛擬賬外核算最終影響企業集團內部實際分配結果,促進社會分配公平發展。

二、虛擬核算的主要目的

主要解決微觀領域企業內部實際資源分配、占有、使用、處置、收益產生的賬務處理與實際情況脫勾矛盾、企業集團及單位內部實際賬面收入與市場公允收入矛盾、財務核算中賬務處理與實際公平再分配的矛盾問題。虛擬核算方法的引入有利于解決賬務處理客觀性原則、歷史成本原則與企業管理中預期收入分配中的賬內與賬外現實矛盾分歧;有利于解決企業管理中行政因素和個人非理性選擇造成的從業人員與資源占有的不匹配,進而導致的薪酬公平公正分配和績效分配難題;將會為企業發展帶來極大創新管理紅利,將會充分體現社會主義按勞分配原則和社會公平原則,產生更好地經濟、政治、文化、社會和生態效益。

三、虛擬核算的理論依據

依據財務準則實質重于形式的原則與客觀性原則、歷史成本原則、土地使用權(是指單位或者個人依法或依約定,對國有土地或集體土地所享有的占有、使用、收益和有限處分的權利)和社會主義按勞分配、社會公平原則提出虛擬核算理論方法。在企業管理過程中財務管理與核算占有很重要位置,在全面預算基礎上,不僅要把賬記好,重要的是如何把賬算好、算精、算全面、算出水平、算出管理高度。前提是遵循客觀性原則和財務歷史成本原則,各項財務報表也均以賬面數字分析填列。我們強調嚴格遵守財經法律法規、遵循《企業財務準則》的同時,在實務中也出現了運用財務賬面數據解決不了的公平與績效的矛盾問題,這就需要運用虛擬核算理論進行賬外和表外的調整與處理(這種處理是經市場公允認可的正常數據,且不改變、不影響正常賬務處理和對外財務報表合法公開)。通過虛擬核算理論,把影響公平分配的因素虛擬化剔除,即把實際賬面記錄達不到市場公允價值的不可控特殊情況、影響分配和積極性的因素等通過按市場公允價值和正常量產計算的單位GDP虛擬化賬外列示,并把單位虛擬GDP與實際GDP的差額運用有效的計算方法加入賬外統一分配核算中,從而完成虛擬核算改變實際利益分配和再分配,促進社會分配公平發展的過程。

四、虛擬核算的實務處理辦法及類型

實際工作中存在需要采用虛擬核算理論解決賬面價值與市場公允預期價值矛盾問題,處理好賬務處理的形式與實質不統一問題,處理好賬內分配薪酬與賬外公平分配職均薪酬矛盾問題。現就農業企業核算情況分析如下。

1. 整體與局部結構調整產生的局部利益不均衡虛擬處理。

2. 單位內部從業人員數量與自然資源占用數量不匹配形成的虛擬處理。

這兩種虛擬核算類型可以綜合運用,從而達到收入與成本費用、規劃與公平、人員與資源的均衡經濟協調,改變內部利益分配不合理不公平、不重效益的格局。

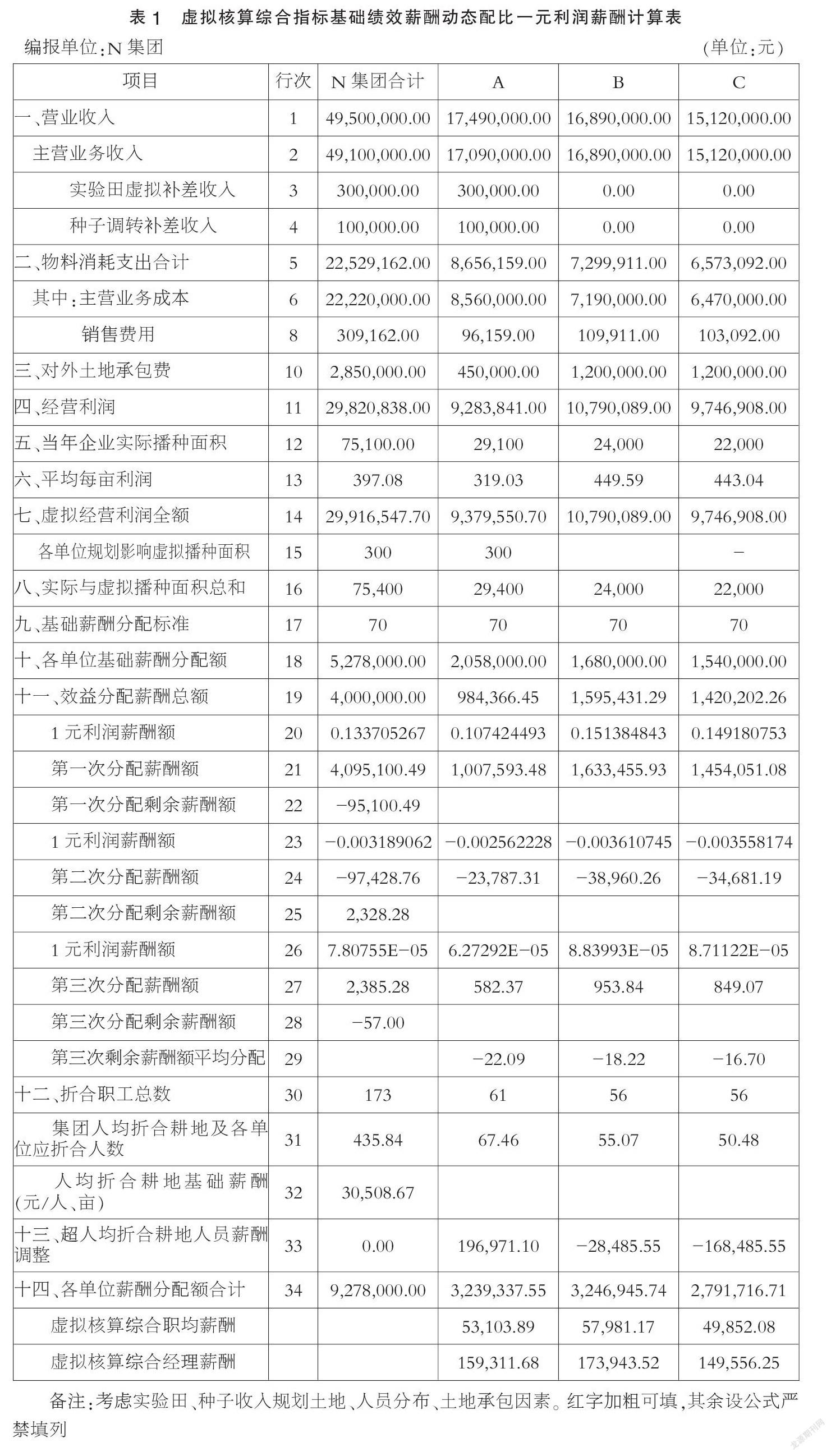

3. 相關項目名詞論述虛擬核算具體運用。現在用表格數據來具體講解虛擬核算理論在實際核算中的公平分配作用。假定企業集團有A、B、C三個內部核算單位,耕地全部播種,有部分外包土地。A單位原有耕地面積30100畝,因統一規劃實驗用途1000畝。采用“綜合指標動態配比一元利潤薪酬計算法”(該方法為作者獨創,簡單地說是可廣泛適用的按畝效益確定薪酬的激勵計算方法),土地資源均為一類耕地,內部交易價格公允,經營界限清晰。

存在需要虛擬核算調整項目有:種子轉差價收入、土地外包、種植實驗田、從業人員和資源占用不均衡情況,各單位內部職均薪酬額與本單位從業人員數量負相關。相關名詞如下。

(1)折合職工數:第30行折合人數與31行應折合人數。假設某單位共有10人,其中有1人是經理,有員工9人。經理薪酬為員工平均薪酬的3倍,那么經理就折合為3名員工數,該單位折合員工人數=3+9=12。則,職均薪酬=薪酬總額/折合員工數

(2)規劃影響虛擬利潤:由于統一結構調整規劃原因,導致集團從A單位劃轉部分土地,導致A單位因此而減少的利潤總額,將影響A單位員工績效薪酬,應按常規作物平均畝利潤計算影響的虛擬利潤額,并計入賬外績效薪酬計算的一部分。將A單位資源調配作其他長期用途,如A列第15行1000畝地。A列15行*13行=1000*319.03=319030元,計入A單位虛擬利潤總額。并按耕地面積考慮基礎薪酬。

(3)實驗田虛擬補差收入:各種原因導致結構調整的實驗田實際利潤額低于常規作物市場公允價格計算的平均利潤額的差額,作為補償該單位因結構性調整產生的潛在虧損額,并入賬外計算績效薪酬。如實際利潤超過或與常規作物相當,則不作虛擬調整,作為風險補償。由于結構調整原因A單位承擔了經濟轉型升級帶來的實驗田1000畝經濟作物種植任務,假設因客觀因素造成實驗效果差,絕產,直接影響到該作物的賬面收入為零,假設成本費用為100萬元,成本費用已入賬,該作物就產生100萬元虧損。該部分實驗田正常種植常規種植小麥或油菜的畝利潤,則會形成30萬元的利潤,由此種植此實驗田形成隱性虧損達130萬元,直接影響了A單位的整體利潤和員工收入。因該部分隱性虧損是N集團統一結構調整、市場及其他客觀因素形成,并非A單位經營不善形成,所以不能因A單位承接了實驗田就要為此買單,需要由N集團共同承擔才符合公平原則。

采取的虛擬核算辦法核算過程:該部分100萬元虧損賬外虛擬核算時從成本中剔除(表1:A列第9行);按小麥平均單產600斤,市場公允價值單價1元,成本300元計算,每畝利潤為:600*1-300=300元,即虛擬利潤為每畝300元,按每畝300元利潤補差填列表1A列第3行。

(4)對外土地承包費,承包費收入直接列入各單位收入,表1第10行。

(5)種子調轉補差收入。單位間調轉種子均按歷史成本原則賬面成本計量,因沒有制定內部交易價格體系,需賬外虛擬核算利差標準,以正確反映A單位的實際經營狀況。

(6)虛擬經營利潤:實際經營利潤+實驗田虛擬補差收入+規劃影響虛擬利潤

(7)集團人均折合耕地=集團全部播種面積/折合人數

(8)各單位應折合人數=各單位總播種面積/集團人均折合耕地

為簡化核算,只虛擬核算調整基礎薪酬部分。實際工作中也可基礎與績效合并虛擬調整。

運用虛擬核算的方法可以綜合考慮影響社會分配的因素,把A、B、C單位種子轉差價收入、土地外包、實驗田產生的實際虧損、規劃產生的利潤減少、從業人員與土地資源不匹配產生的職均薪酬分配不均問題,通過虛擬核算方式進行了數據虛擬調整,使各單位基礎薪酬和績效薪酬分配更趨于合理和高效,從而提高社會分配的公平性、生產積極性,從而完善企業管理內容,為企業管理提供更多有效辦法提供理論和實踐依據。

五、結語

此案例以三個單位作橫向與縱向對比,實際工作中企業集團內部單位出現問題也更復雜,如能較好地運用好虛擬核算理論,將會為企業發展帶來極大管理紅利。

(作者單位:內蒙古國營牙克石農場)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

河北金融年鑒(2021年0期)2021-08-25 08:57:36

今日農業(2021年13期)2021-08-14 01:38:18

河北金融年鑒(2020年0期)2021-01-21 08:35:56

今日農業(2020年15期)2020-12-15 10:16:11

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57