資本市場開放與企業金融資產配置

2021-10-22 02:00:07王海芳王明濤王鑫怡馬培培

金融發展研究 2021年9期

王海芳 王明濤 王鑫怡 馬培培

摘? ?要:滬港通交易制度作為我國資本市場雙向開放的一項重大突破,吸引了眾多學者的關注。利用滬港通交易制度這一外生政策,基于雙重差分模型實證檢驗了資本市場開放對企業金融資產配置的影響。研究發現:滬港通交易制度的實施顯著提升了標的企業金融資產配置水平,一系列穩健性檢驗后結論仍然成立。進一步研究發現,滬港通政策通過緩解企業的融資約束,從而影響企業金融資產配置水平;滬港通政策對標的企業金融資產配置的影響需通過香港地區投資者的活躍交易來實現。此外,滬港通交易制度對企業金融資產配置的正向影響僅在非國有企業樣本中顯著。本文研究結論不僅擴展了資本市場開放經濟后果的研究,也為企業基于利潤最大化的“投機替代”動機持有金融資產提供了經驗證據。

關鍵詞:資本市場開放;滬港通交易制度;金融資產配置;融資約束;產權性質

中圖分類號:F830.91? 文獻標識碼:A? 文章編號:1674-2265(2021)09-0003-09

DOI:10.19647/j.cnki.37-1462/f.2021.09.001

一、引言

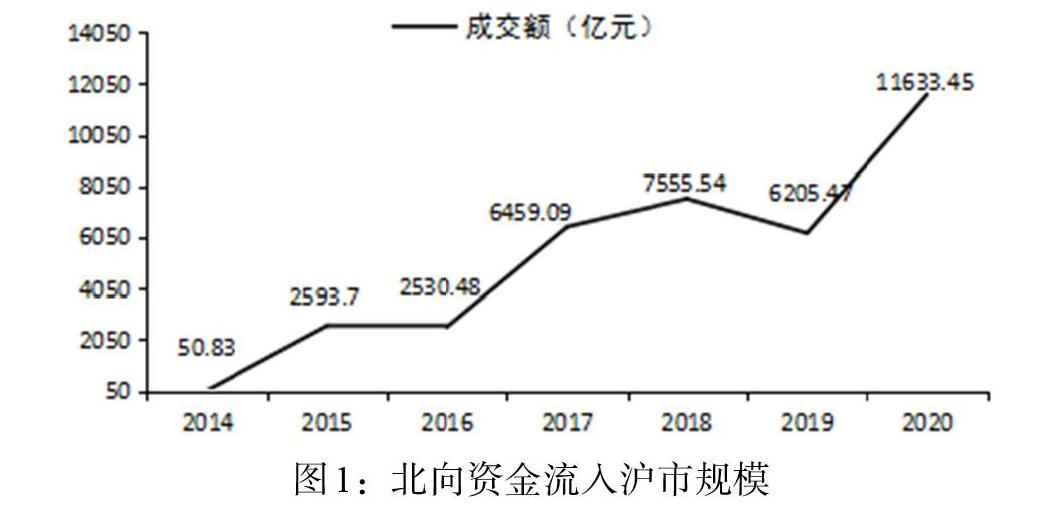

改革開放40多年以來,我國在經濟、政治、文化、人民生活、國際影響力等方面取得了眾多輝煌成就。2021年十三屆全國人大四次會議上,國務院總理李克強在《政府工作報告》中強調“實施更大范圍、更寬領域、更深層次對外開放,更好參與國際經濟合作”。近幾十年來,我國資本市場先后經歷了發行外資股階段、單向開放階段、雙向開放階段。2014年11月17日,滬港通交易制度的實施,真正實現了內地股票市場與香港地區股票市場的互通互聯。隨著滬股通標的股票范圍的不斷擴大以及成交額的逐年增長,香港地區投資者已成為影響內地股票市場不可或缺的力量。如圖1所示,滬港通交易制度實施后,香港地區投資者購買滬市標的股票成交額由2014年的50.83億元增長至2020年的11633.45億元。

黨的十九大報告明確指出,要“深化金融體制改革,增強金融服務實體經濟能力,提高直接融資比重,促進多層次資本市場健康發展”。滬港通交易制度作為我國金融體制改革過程中的重要舉措,能否在微觀層面實現政策預期效果呢?圍繞這一問題,大量學者從創新(朱琳和伊志宏,2020)[1]、投資—股價敏感性(連立帥等,2019)[2]、投資效率(陳運森和黃健嶠,2019;胡振華和劉佩瑤,2018)[3,4]等多個角度進行了探究。其中,對上市企業金融資產配置的影響成為研究的重要方面。在我國資本市場對外開放水平不斷提升的背景下,上市企業受外部資本市場政策沖擊,勢必會影響其金融資產的配置。因此,探討滬港通交易制度是否及如何影響企業金融資產配置,具有重要的理論及現實意義。

已有文獻探討了滬港通政策對企業金融資產配置的影響(陶曉慧等,2021)[5],但可能存在以下不足:一方面,其著重分析了滬港通政策對企業金融資產配置的正向影響,結論可能有所偏頗,因為資本市場開放后還可能對企業金融資產配置產生抑制作用。另一方面,其樣本選擇為2010—2018年滬深上市企業,但由于深港通于2016年12月正式實施,影響了滬港通政策對企業金融資產配置影響的凈效應。基于此,本文以2010—2018年滬市上市企業為研究樣本,利用滬港通交易制度這一外生事件,構造雙重差分模型,實證檢驗了資本市場開放對企業金融資產配置的影響及內在機理。本文可能的研究貢獻有:(1)本文通過探討滬港通交易制度的實施對企業金融資產配置的影響,為資本市場開放在企業層面的經濟后果補充了經驗證據。(2)豐富和補充了企業金融資產配置影響因素研究。不同于以往微觀視角,本文從外部政策切入,探討了滬港通交易制度對企業金融資產配置的影響。

二、制度背景、文獻回顧與研究假設

(一)制度背景

近幾十年以來,中國資本市場加速對外開放,開放程度顯著提高。1992年2月,中國資本市場發行外資股(B股),此時境外投資者只能投資于B股。2002年11月合格境外投資者制度(QFII)實施,為境外投資者投資A股市場提供了一種可行的方式,盡管QFII制度的額度相對于A股市場的規模不高,但首次實現了A股市場對外資開放。2011年12月16日,中國證監會、中國人民銀行和國家外匯管理局聯合發布《基金管理公司、證券公司人民幣合格境外機構投資者境內證券投資試點辦法》,進一步允許境外機構投資者在規定額度內直接使用人民幣投資于境內證券市場。在這個階段,合格境內機構投資者(QDII)制度也同時推出,使得國內資本在可控的范圍內能夠配置境外資產,提高了境內投資者投資標的的可選擇性。2014年11月滬港通的實施,真正意義上實現了資本市場的雙向開放,內地投資者可以投資香港地區市場,香港地區市場投資者也可以投資內地市場。隨后,在滬港通制度經驗基礎上,深港通、滬倫通相繼實施,繼承了雙向開放的思想,進一步深化了資本市場改革。相較于QFII等制度,滬深港通以及滬倫通大幅度降低了境外投資者的投資管制,更有利于資金的進出,對內地資本市場的影響更大(鐘覃琳和陸正飛,2018)[6]。

(二)文獻回顧與研究假設

企業外在制度環境變化會影響企業的戰略決策,而金融資產投資作為企業戰略決策的重要組成部分,會隨著外部環境的改變而發生相應變化。2014年11月17日,滬港通交易制度實施后,上市企業受外部資本市場政策沖擊,勢必會影響其金融資產投資決策。根據以往研究,我們推測滬港通交易制度的實施可能通過以下途徑提高企業金融資產配置水平。

第一,資本市場開放打開了企業外部資源通道,為企業配置更多的金融資產提供了資金來源。楊勝剛等(2019)[7]發現滬港通交易制度實施通過提高企業的信息質量、加強企業面臨的外部監督,進而緩解企業融資約束。另外,肖涵和劉芳(2019)[8]研究發現滬港通政策的實施顯著提高了標的企業股權融資和債權融資規模。然而,在金融資產配置收益遠遠大于實體資本收益率的現狀下(杜勇和周麗,2019)[9],企業更可能基于“投資替代”動機,將獲得的資金更多配置金融資產。國內大量研究發現,現階段企業為追逐金融資產的高回報率,基于“投資替代”持有金融資產的動機更為凸顯(王紅建等,2017;胡奕明等,2017;杜勇和周麗,2019)[10,11,9]。第二,境外投資者也可能存在短視行為,加劇經理人因短期業績壓力誘發的金融資產投資行為。現有研究發現,境外投資者存在較高的短視行為和“羊群效應”(Brennan和Cao,1997;Choe等,2005;劉成彥等,2007)[12-14]。在“熱錢”效應下,短視的機構投資者更為關心短期利潤回報率高的投資,并不關注企業未來業績(Brennan和Cao,1997)[12]。一方面,為迎合境外機構投資者的喜好,吸引境外資金流入,經理人有較強的動機采取短視的投資策略保證短期業績的提升( Stein,1988)[15]。另一方面,若企業短期業績較差,短線投資者更可能選擇拋售股票等“用腳投票”的方式表達對經理人的不滿(Parrino等,2003;Admati和Pfleiderer,2009)[16,17],導致股價大跌、經理人聲譽受損,從而引發經理人職業憂慮等(朱琳和伊志宏,2020)[1],這無疑增加了經理人的短期業績壓力,加劇其短視行為。此外,短視的機構投資者將會增加股票交易次數,從而導致股票流動性的提升。而較高的股票流動性也會加劇經理人的短期業績壓力(Fang等,2014)[18]。因企業配置金融資產能夠獲得超額回報率,在短期內提升企業業績(王紅建等,2017)[10],如此短視的經理人必然會將更多的資本配置到實現收益周期更短的金融資產上。已有研究也證實,短視的機構投資者顯著增加了企業金融資產配置水平(劉偉和曹瑜強,2018)[19]。第三,資本市場開放后,企業股票流動性和投資機會的增加刺激了不同市場之間的投資活動(Henry,2000)[20],經理人基于自利動機,如獲取私有收益、建造企業“帝國”等,很有可能利用職權進行冒險活動,加大對金融資產的投資。因此,滬港通交易制度的實施提高了企業金融資產配置水平。

基于上述分析,本文提出如下假說:

H1a:滬港通交易制度的實施顯著提升了企業金融資產配置水平。

但值得注意的是,滬港通交易制度的實施也可能會對企業金融資產投資產生抑制作用。其一,滬港通交易制度實施后,為企業帶來了更加廣泛的外部資源,緩解了企業融資約束(楊勝剛等,2019)[7],如果企業基于“蓄水池”動機持有金融資產,那么企業金融資產配置水平將會下降。其二,企業配置金融資產不僅依賴自身現金流的大小,還受到代理問題的影響。而境外投資者具備良好的治理效應(Ferreira和Matos,2008;Ben-Nasr,2016)[21,22],能夠顯著抑制企業金融資產配置行為(王瑤和黃賢環,2020)[23]。Aggarwal等(2011)[24]的研究指出,境外投資者作為特殊股東,在改善企業治理機制中發揮著重要作用。相比于國內投資者,香港地區機構投資者更為成熟、理性,具備更加專業的信息搜集和處理能力(Chen等,2013)[25],有更強的意愿和能力去約束經理人的不當行為,這在一定程度上優化了企業的內部治理機制(Aggarwal等,2011)[24],減少投資者和經理人之間的代理沖突(Henry,2000)[20],進而緩解由企業代理問題誘發的金融資產配置行為。此外,干勝道等(2018)[26]研究發現合理的內部治理機制,能夠約束經理人投資金融資產的激進行為。因此,滬港通交易制度的實施可能會降低企業的金融資產配置水平。

基于以上分析,本文提出如下假說:

H1b:滬港通交易制度的實施顯著抑制了企業金融資產配置水平。

三、研究設計

(一)研究樣本

本文基于滬港通政策的實施采用雙重差分法探究資本市場開放對企業金融資產配置的影響。因滬港通政策于2014年12月17日正式實施,為此本文選取2014年前后各4年的時間,即2010—2018年滬市上市企業作為初始樣本,結合現有文獻,對初始樣本進行以下處理:(1)剔除金融類上市企業;(2)剔除存在數據缺失的樣本;(3)刪除ST、*ST上市企業的樣本。最終得到8521個數據,其中,實驗組為滬股通標的企業,控制組為非滬股通標的企業。數據全部來自國泰安數據庫。此外,對企業層面的所有連續變量均在1%(99%)分位上進行了縮尾處理。

(二)模型設計與變量定義

1. 模型設計。借鑒鐘覃琳和陸正飛(2018)[6]等學者的研究,構建雙重差分模型(1)來檢驗滬港通交易制度對企業金融資產配置的影響。本文主要關注Treat×Post的回歸系數,若[β1]為正,則表明滬港通顯著提高了企業的金融資產配置水平,即滬港通與企業金融資產配置正相關,反之亦然。

[Fin=β0+β1Treat×Post+β2Treat+β3Post+β4∑Controls+∑Ind+∑Year+ε] (1)

2. 變量定義。

(1)金融資產配置水平(Fin)。參考宋軍和陸旸(2015)[27]以及杜勇等(2017)[28]的做法,以企業持有的金融資產占總資產的比例衡量企業金融資產配置水平。金融資產包括交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額和投資性房地產。

(2)滬港通變量(Treat、Post)。借鑒張昭等(2020)[29]的研究,將首批被納入滬股通試點范圍的企業作為實驗組,Treat取值為1,其他企業定義為0。由于滬港通政策于2014年11月17日正式啟動實施,因此,我們將2014年之后的年份定義為滬港通政策實施年份,即Post為1,其他年份定義為0。

(3)控制變量。參考Demir(2009)[30]、胡奕明等(2017)[11]、王紅建等(2017)[10]的研究,在模型中加入如下控制變量:企業規模(Size)、盈利能力(Roa)、資產負債率(Lev)、托賓Q(Tq)、股權集中度(Share_1)、現金流量(Cfo)、產權性質(Soe)。此外,模型(1)中∑Year是年度固定效應,∑Industry是行業固定效應,[ε]為模型的隨機干擾項。各變量的具體定義如表1所示。

四、實證分析

(一)描述性統計分析

表2列式了本文變量的描述性統計。整體來看,我國非金融企業金融資產配置水平(Fin)均值為3.7%,最小值為0,而最大值為43.4%,表明不同企業之間金融資產配置水平存在較大的差異性。Treat均值為0.527,表明在研究期間平均有52.7%的上市企業為滬港通標的企業。Soe的均值為0.584,表明樣本中有超過一半為國有企業。其他變量與現有文獻基本一致,不再贅述。

(二)單變量分析

在進行多元回歸分析之前,參照張昭等(2020)[29]的研究,本文對企業金融資產配置進行了單變量分析。表3報告了滬股通標的企業和非標的企業金融資產配置水平在滬港通實施前后的描述性統計及均值差異檢驗的結果。可以看出,滬市企業在滬港通政策實施前后,金融資產配置的均值存在顯著性差異。此外,滬股通標的企業金融資產配置水平在政策實施后顯著提升,而非標的企業金融資產配置水平未發生明顯的變化。結果表明,滬股通標的企業金融資產配置水平顯著高于未進入滬港通企業,初步證實假設1a,即滬港通交易制度的實施提高了標的企業金融資產配置水平。

(三)回歸結果

表4列式了滬港通政策的實施對企業金融資產配置影響的回歸結果。無論在第(1)列未加入控制變量,還是在第(2)列加入一系列控制變量后的回歸結果中,Post×Treat的系數均在1%水平下顯著為正。這說明不論是否考慮控制變量的影響,滬港通交易制度均與企業金融資產配置水平顯著正相關,假設1a得到驗證。滬港通交易制度的實施,雖然為企業打開資源通道,卻并沒有抑制上市企業配置金融資產的動機,反而為企業配置金融資產提供了資金來源。從控制變量來看,盈利能力、資產負債率、股權集中度與企業金融資產配置顯著負相關,與劉偉和曹瑜強(2018)[19]、孟慶斌和侯粲然(2020)[31]的研究結果一致;托賓Q與企業金融資產配置顯著正相關,與胡奕明等(2017)[11]的結果一致。

(四)穩健性檢驗

1. 傾向匹配得分法。考慮到上述回歸結果可能由實驗組和控制組自身存在的系統性差異所導致,為緩解內生性問題,本文采用傾向匹配得分(PSM)方法對樣本進行分析。為確保匹配方法的有效性,選取前文模型(1)中所有可能影響企業金融資產配置水平的控制變量、年份以及行業變量作為匹配變量,采用最鄰近無放回1∶1匹配方法為滬股通標的企業匹配到與之傾向得分最為接近的控制樣本。匹配成功后,刪除沒有參與匹配的樣本,再進行雙重差分估計,結果如表5所示。可以看出,在進行PSM-DID估計之后,Treat×Post的估計參數依然在1%水平下顯著為正,印證了滬港通開通對企業金融資產配置影響的穩健性。

2. 多期DID模型分析滬港通開通對企業金融資產配置的影響。滬港通交易機制采用的是分批次確認標的股票名單的形式,與傳統DID模型有較大區別。借鑒連立帥等(2017)[2]的研究,建立多期DID模型來實證探討滬港通交易制度的實施對企業金融資產配置的影響,模型形式如式(2)所示,結果見表6。

[Fin=β0+β1Open+∑Controls+∑Ind+∑Year+ε](2)

其中,[Open]為企業當年是否為滬港通標的企業的虛擬變量,若是則取1,不是則取0;其他變量定義與模型(1)一致。從表6可以看出,[Open]的系數在1%水平下顯著為正,結果表明前文結論依然穩健。

3. 檢驗滬港通交易制度實施前后企業金融資產配置水平的動態變化。滬股通標的企業金融資產配置水平的提升可能在正式提出滬港通交易制度之前就已經存在,即使沒有實施滬港通制度,標的企業和非標的企業金融資產配置水平也會隨著時間趨勢存在顯著差異。為緩解上述問題,本文參考倪驍然和朱玉杰(2016)[32]的方法,構建如下模型(3)進行估計:

[Fin=β0+β1Before-4×Treat+β2Before-3×Treat+β3Before-2×Treat+β4Before-1×Treat+β5Current×Treat+β6After1×Treat+β7After2×Treat+β8After3×Treat+β9After4×Treat+Before-4+Before-3+Before-2+Before-1+Current+After1+After2+After3+After4+∑Controls+∑Ind+∑Year+ε]? (3)

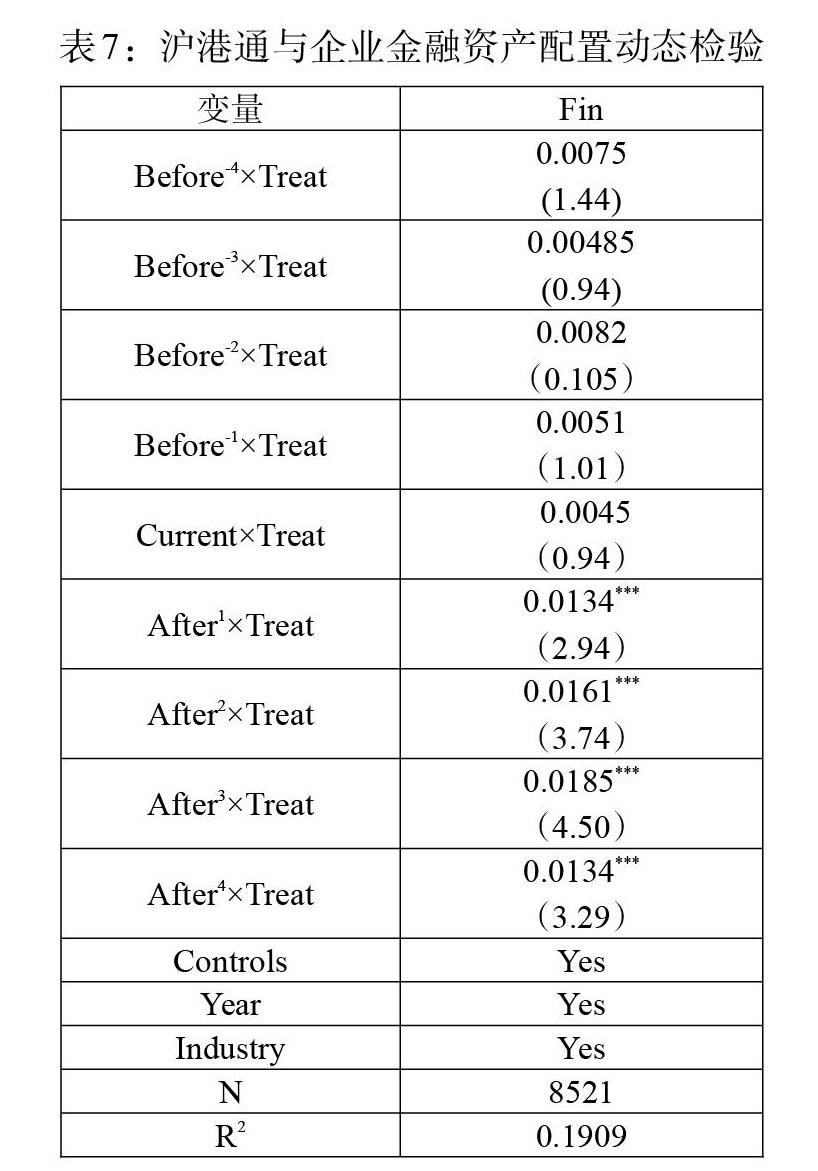

其中Before-(1-4)表示企業所處年份在滬港通交易前一至四年,若為2010(2011、2012、2013)年樣本,則Before-4(-3、-2、-1)取值為1,否則為0;Current表示樣本所處年份是否在滬港通交易制度實施當年,若為2014年樣本,Current取值為1,否則為0;After(1-4)表示企業所處年份在滬港通交易后一至四年,若為2015(2016、2017、2018)年樣本,則After1(2、3、4)取值為1,否則為0。控制變量與模型(1)中一致。從表7回歸結果發現,Before-4×Treat、Before-3×Treat、Before-2×Treat、Before-1×Treat及Current×Treat的回歸系數均不顯著,說明在滬港通交易制度實施前,標的企業和非標的企業之間的金融資產配置水平并無明顯的趨勢變化。After1×Treat、After2×Treat、After3×Treat及After4×Treat的系數均在1%水平上顯著為正,即滬港通政策實施后,標的企業金融資產配置水平明顯上升。動態檢驗結果更為清晰地揭示了滬港通交易制度與企業金融資產配置在時間上的因果關系。

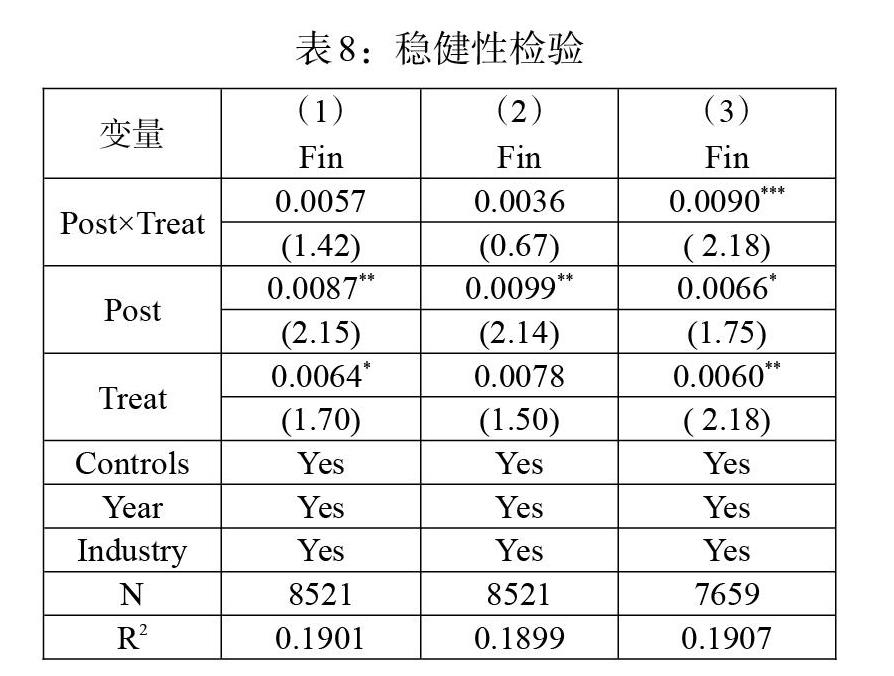

4. 其他穩健性檢驗。(1)安慰劑檢驗。為檢驗標的企業金融資產配置水平的提升確實由滬港通交易制度而非其他因素,借鑒現有研究,采用安穩劑檢驗方法。具體來說,將滬港通政策實施時間分別向前調整二期和三期(即假定滬港通政策在2012年11月和2011年11月開通),再次對模型(1)進行雙重差分檢驗,如表8中(1)和(2)列所示,Post×Treat系數均不顯著,由此表明企業金融資產配置發生變化的原因確實由滬港通政策實施所造成,為前文研究發現提供了穩健性經驗證據。(2)剔除2014年樣本。由于滬港通正式開通的時間是2014年,考慮穩健性因素,將2014年的所有樣本企業觀測值刪去,并重新對模型(1)進行檢驗,表8第(3)列結果顯示,主要回歸結果仍然成立。

五、進一步分析

(一)政策作用路徑檢驗:融資約束的中介作用

在前文的假設中,本文認為緩解企業融資約束是滬港通交易制度促進企業金融資產配置的重要途徑。在這一部分的研究中,本文嘗試對滬港通交易制度影響企業金融資產配置的作用機理提供進一步的經驗證據。在信貸市場存在摩擦的條件下,企業融資能力的高低必然會在一定程度上影響其投資能力,這使得滬港通交易制度有可能會通過融資約束緩解效應進一步影響企業投資的意愿。顧雷雷等(2020)[33]研究發現融資約束較低的企業,金融資產配置水平越大。而滬港通交易制度的實施為企業打開了資金來源的通道,這將有利于緩解企業的融資約束(楊勝剛等,2020)[7]。由于金融資產具有較高的收益率,企業在融資約束緩解后,可能會主動減少生產性資產的投資,轉而配置更多金融資產。如果該假設成立,那么融資約束在滬港通交易制度與企業金融資產配置關系中發揮著顯著的中介作用。

借鑒Hadlock和Pierce(2010)[34]的研究,采用Sa指數衡量企業面臨的融資約束大小,Sa=-0.737Size+0.043Size2-0.04Age,其中Size=ln(企業資產總額/1000000),Age為企業成立時間。借鑒溫忠麟(2004)[35]的研究,構建模型(4)、(5)和(6)檢驗融資約束的中介作用。

[Fin=β0+β1Treat×Post+β2Treat+β3Post+∑Controls+∑Ind+∑Year+ε] (4)

[Sa=β0+β1Treat×Post+β2Treat+β3Post+∑Controls+∑Ind+∑Year+ε] (5)

[Fin=β0+β1Treat×Post+β2Sa+β3Treat+β4Post+∑Controls+∑Ind+∑Year+ε] (6)

從表9第(1)列顯示,Post×Treat的系數在1%水平下顯著為負,表明滬港通交易制度的實施顯著加劇了企業金融資產配置水平。第(2)列中,Post×Treat的系數在1%水平上顯著為負,表明滬港通的實施顯著降低了企業的融資約束,與楊勝剛等(2020)[7]的研究結論相吻合。由第(3)列可知,Sa的系數顯著為負,表明融資約束越小的企業金融資產配置水平越大。此外,Post×Treat的系數依然在5%水平上顯著為正,表明考慮企業融資約束后,滬港通政策的實施依然直接起到加劇企業金融資產配置的效果,即融資約束在滬港通交易制度對企業金融資產配置的影響中起到了部分中介的作用。上述結果表明,由于缺乏有效的監督,在股東價值優先觀念下,盡管滬港通政策的實施為企業帶來大量的外部資源,緩解了企業的融資約束,然而企業基于“投資替代”動機,將獲得的資金更多配置到金融資產,從而造成企業“脫實向虛”(顧雷雷等,2020)[33]。此外,研究結果也為企業持有金融資產是基于“投資替代”動機提供了有利的證據(王紅建等,2017;胡奕明等,2017;杜勇和周麗,2019)[10,11,9]。

(二)政策作用路徑檢驗:香港地區資金參與程度

由于滬股通標的企業行業屬性、企業規模等不同,香港地區投資者買入標的企業股票規模存在較大的差異,甚至部分企業自始至終都未獲得香港地區資金的參與。為探究香港地區資金參與程度對滬股通標的企業金融資產配置的影響,本文借鑒鐘凱等(2018)[36]研究,用滬股通每日十大活躍股排行榜作為香港地區資金參與滬股通標的股票交易程度的衡量依據,選擇至 2018 年年底所有上榜股票中年平均上榜次數至少1次的股票作為實驗組(香港地區資金參與程度較高,Policy=1),其余滬股通標的股票設為對照組(香港地區資金參與程度較小,Policy=0)。借鑒龐家任(2020)[37]的做法,構建如下模型,考察滬港通實施之后,香港地區資金參與程度較高的滬股通標的股票,即滬股通十大活躍成交股,其金融資產配置水平是否上升更為明顯。

[Fin=β0+β1Policy+β2∑Controls+∑Year+∑Firm+ε]? ? (7)

其中,Policy表示香港地區資金參與程度的虛擬變量,∑Year為年度固定效應,∑Firm為企業固定效應,其他變量與模型(1)中一致。從表10可知,Policy的系數在5%水平下顯著為正,表明滬港通政策實施對香港地區資金參與程度較高的滬股通標的企業金融資產配置的正向影響更強。上述結論說明,滬港通交易制度對企業金融資產配置的影響主要通過香港地區投資者的活躍交易來實現。

(三)產權性質的調節作用

企業產權性質的不同,往往會導致國有企業和非國有企業在配置金融資產方面存在較大的差異。對于受行政制約的國有企業而言,其投資決策的制定更加注重長期效果,過度金融化等非道德經營的動機相對較弱(顧雷雷等,2020)[33]。相對于國有企業,非國有企業有更強的動機將有限的資源配置到高流動性、高投資回報率的金融資產。

根據企業最終控股人性質,將樣本分為國有企業組和非國有企業組。表11報告了基于企業產權性質分組檢驗的回歸結果。其中,在非國有企業組,Post×Treat系數在1%水平下顯著為正;而在國有企業組,Post×Treat的系數不顯著。一方面,國有企業受行政制約較強,相對于非國有企業配置金融資產的動機較弱。另一方面,可能因為國有企業日常經營中受融資約束程度不如非國有企業嚴重,其從滬港通政策打開資源通道中獲得的邊際效用較低。

六、結論與啟示

本文以滬港通交易制度的實施為政策背景,采用雙重差分模型,考察了資本市場開放對標的企業金融資產配置的影響。研究結果表明:(1)滬港通交易制度的實施顯著提高了標的企業金融資產配置水平。滬港通交易制度的實施,雖然為企業打開資源通道,卻沒有抑制企業配置金融資產的動機,反而為企業配置金融資產提供了資金來源。此外,香港地區投資者的治理效應在企業配置金融資產決策中未發揮出明顯的作用。(2)進一步研究發現,融資約束在滬港通政策與企業金融資產配置間起到部分中介作用,即滬港通交易制度通過緩解企業融資約束,進而為其配置金融資產提供資金來源,為當前企業持有金融資產的“投資替代”動機提供了經驗證據;滬港通政策對標的企業金融資產配置的正向影響需通過香港地區投資者的活躍交易來實現,只有香港地區資金參與程度高的標的企業其金融資產配置水平才得到顯著提升;滬港通政策對金融資產配置的正向影響僅在非國有企業中顯著。

在經濟新常態的大背景下,本文從滬港通交易制度實施這一視角研究資本市場開放對企業金融化的影響及其作用機制,具有一定的現實意義。一方面,要始終堅持將金融服務實體經濟作為資本市場不斷開放的基本發展理念,既要通過境外投資者的引入提高上市企業的股價信息質量、投資效率等,又要防止資本市場開放為企業打開資源通道的情況下過度配置金融資產的行為。另一方面,監管部門應加強對滬港通標的企業的監督管理,尤其是股票成交活躍度較高的企業,引導其資金回歸本源,防止資金在資本市場 “空轉”,做到有針對性防范和化解系統性金融風險。此外,政府應積極改善營商環境,使企業能夠從實體投資中獲取較高的收益,引導金融資金回歸實體經濟,從源頭上降低金融系統性風險。

參考文獻:

[1]朱琳,伊志宏.資本市場對外開放能夠促進企業創新嗎?——基于“滬港通”交易制度的經驗證據 [J].經濟管理,2020,42(2).

[2]連立帥,朱松,陳超.資本市場開放與股價對企業投資的引導作用:基于滬港通交易制度的經驗證據 [J].中國工業經濟,2019,(3).

[3]陳運森,黃健嶠.股票市場開放與企業投資效率——基于“滬港通”的準自然實驗 [J].金融研究,2019,(8).

[4]胡振華,劉佩瑤.滬港通、深港通政策對標的股票定價效率影響及其對比研究——基于雙重差分模型 [J].金融發展研究,2018,(3).

[5]陶曉慧,錢淑瓊,林子昂.資本市場開放與企業金融化——基于“滬港通”的準自然實驗 [J].財會通訊,2021,(6).

[6]鐘覃琳,陸正飛.資本市場開放能提高股價信息含量嗎?——基于“滬港通”效應的實證檢驗 [J].管理世界,2018,34(1).

[7]楊勝剛,鐘先茜,姚彥銘.資本市場對外開放與企業融資約束——來自滬港通的證據 [J].財經理論與實踐,2020,41(5).

[8]肖涵,劉芳.資本賬戶開放政策對公司融資行為的影響——基于滬港通政策的實證研究 [J].經濟經緯,2019,36(3).

[9]杜勇,周麗.高管學術背景與企業金融化 [J].西南大學學報(社會科學版),2019,45(6).

[10]王紅建,曹瑜強,楊慶,楊箏.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市企業的經驗研究 [J].南開管理評論,2017,20(1).

[11]胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”?——來自中國上市企業的證據 [J].經濟研究,2017,52(1).

[12]Brennan M J,Cao H H. 1997. International Portfolio Investment Flows [J].Journal of Finance,52(5).

[13]Choe H,B Kho,R M Stulz. 2005. Do Domestic Investors Have an Edge? The Trading Experience ofForeign Investors in Korea [J].Review of Financial Studies,18(3).

[14]劉成彥,胡楓,王皓.QFII也存在羊群行為嗎? [J].金融研究,2007,(10).

[15]Stein Jeremy C. 1988. Takeover Threats and Managerial Myopia [J].Scholarly Articles,96(1).

[16]Parrino R, Sias R W, Starks L T. 2003. Voting with Their Feet:Institutional Ownership Changes Around Forced CEO Turnover [J].Journal of Financial Economics,68(1).

[17]Admati A R, Pfleiderer P. 2009. The "Wall Street Walk" and Shareholder Activism:Exit as a Form of Voice [J]. The Review of Financial Studies.

[18]Fang V W, Tian X, Tice S. 2014. Does Stock Liquidity Enhance or Impede Firm Innovation? [J].Social Science Electronic Publishing,69(5).

[19]劉偉,曹瑜強.機構投資者驅動實體經濟“脫實向虛”了嗎 [J].財貿經濟,2018,39(12).

[20]Henry P B. 2000. Stock Market Liberalization, Economic Reform,and Emerging Market Equity Prices [J].The Journal of Finance,55(2).

[21]Ferreira M A, Matos P. 2008. The Colors of Investors' Money:The Role of Institutional Investors Around the World [J].Journal of Financial Economics,88(3).

[22]Ben-Nasr,Hamdi. 2016. State and Foreign Ownership and the Value of Working Capital Management [J].Journal of Corporate Finance.

[23]王瑤,黃賢環.內部控制與實體企業金融化:治理效應抑或助推效應 [J].財經科學,2020,(2).

[24]Aggarwal R,Erel I,Ferreira M,Matos P. 2011. Does Governance Travel Around the World? Evidence from Institutional Investors [J].Journal of Financial Economics,100(1).

[25]Chen Z,Du J,Li D,Rui O. 2013. Does Foreign Institutional Ownership Increase Return Volatility?Evidence from China [J].Journal of Banking & Finance,37(2).

[26]干勝道,賀易,肖亮.非金融企業金融化水平受管理者影響嗎?——基于過度自信的視角 [J].當代經濟管理,2018,40(2).

[27]宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據 [J].金融研究,2015,(6).

[28]杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制 [J].中國工業經濟,2017,(12).

[29]張昭,馬草原,王愛萍.資本市場開放對企業內部薪酬差距的影響——基于“滬港通”的準自然實驗 [J].經濟管理,2020,42(6).

[30]Demir F. 2009. Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors inEmerging Markets [J].Journal of Development Economics,88(2).

[31]孟慶斌,侯粲然.社會責任履行與企業金融化——信息監督還是聲譽保險 [J].經濟學動態,2020,(2).

[32]倪驍然,朱玉杰.勞動保護、勞動密集度與企業創新——來自2008年《勞動合同法》實施的證據 [J].管理世界,2016,(7).

[33]顧雷雷,郭建鸞,王鴻宇.企業社會責任、融資約束與企業金融化 [J].金融研究,2020,(2).

[34]Hadlock C J,? Pierce J R. 2010. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index [J].Review of Financial Studies,23(5).

[35]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004,(5).

[36]鐘凱,孫昌玲,王永妍,王化成.資本市場對外開放與股價異質性波動——來自“滬港通”的經驗證據 [J].金融研究,2018,(7).

[37]龐家任,張鶴,張夢潔.資本市場開放與股權資本成本——基于滬港通、深港通的實證研究 [J].金融研究,2020,(12).

Capital Market Opening and Enterprise Financial Asset Allocation

——Based on Empirical Evidence of the Trading System of Shanghai-Hong Kong Stock Connect

Wang Haifang/Wang Mingtao/Wang Xinyi/Ma Peipei

(Xinjiang University of Finance and Economics,Urumqi? ?830012,Xinjiang,China)

Abstract:As a major breakthrough in the two-way opening of China's capital market,the Shanghai-Hong Kong Stock Connect trading system has attracted the attention of many scholars. The impact of capital market liberalization on firms' financial asset allocation is empirically tested based on a double-difference model using the exogenous policy of Shanghai-Hong Kong Stock Exchange trading system. It is found that the implementation of the Shanghai-Hong Kong Stock Connect trading system significantly improves the level of financial asset allocation of the target enterprises,and the conclusion is still valid after a series of robustness tests. Further research shows that the Shanghai-Hong Kong Stock Connect policy affects the financial asset allocation level of enterprises by alleviating the financing constraints of enterprises. The impact of the Shanghai-Hong Kong Stock Connect policy on the financial asset allocation of the target enterprise needs to be realized through the active trading of Hong Kong investors. In addition,the positive impact of Shanghai-Hong Kong Stock Connect trading system on corporate financial asset allocation is only significant in the non-state-owned sample. The conclusion of this paper not only expands the research on the economic consequences of capital market opening,but also provides empirical evidence for the "speculative substitution" motive of holding financial assets based on profit maximization.

Key Words:opening of the capital market,Shanghai-Hong Kong Stock Connect trading system,financial asset allocation,financing constraints,nature of the property rights