雙邊市場視角下互聯網平臺并購對企業成長的影響研究

2021-10-22 02:00:07盛虎肖婉晴鄭皓文

金融發展研究 2021年9期

盛虎 肖婉晴 鄭皓文

摘? ?要:移動互聯網平臺突破性發展是市場關注的熱點。從雙邊市場的異質性產品定位,到平臺演進和生態化打造是移動互聯網平臺成長的邏輯。基于平臺雙邊資源聚合及網絡效用增強的有序投資,是實現平臺成功突破的重要戰略步驟。美團作為移動互聯網時代下短期迅速成長的平臺代表,正遵循著平臺成長邏輯,對需求端的用戶增長、供給端的產品多元突破、網絡效應增強的算法提升以及平臺商家產業互聯網賦能等方面實施有序的投資與并購,實現其交易規模和變現率的高速增長,以及平臺收入和利潤的快速提高。

關鍵詞:雙邊市場;投資戰略;美團;經營績效

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2021)09-0046-10

DOI:10.19647/j.cnki.37-1462/f.2021.09.006

一、引言

互聯網時代背景下誕生了大批網絡平臺企業,它們通過聯結雙邊或多邊用戶群來滿足全體用戶需求并從中盈利(陳威如和余卓軒,2013)[1]。國內以BAT(百度、阿里巴巴、騰訊)為首的大型互聯網平臺企業憑借先入優勢率先在各自領域吸納大量用戶,形成高度集中的市場(蘇治等,2018)[2]。這類企業的成功吸引更多平臺企業進入或促使傳統企業轉型,平臺正在成為一種普遍的企業形態(張小寧,2014)[3]。移動互聯網時代用戶“連接”成為常態,互聯網平臺通過充當中介角色打破雙邊或多邊用戶群體的連接瓶頸,實現用戶需求對接以構建雙邊市場。初期通過免費或低定價吸引消費端用戶加入平臺同時培養用戶黏性,網絡效應作用下雙邊用戶規模迅速膨脹,率先達到一定規模以收割市場份額,形成行業寡頭(傅瑜等,2014)[4]。在雙邊市場迅速壯大與網絡效應不斷加強過程中,基于資源快速聚合的股權投資、并購重組、戰略聯盟等方式常被用于擴張企業邊界,以導流量、擴規模為目標的跨產業資源整合成為常態。平臺生態聚合使行業邊界趨于模糊,平臺型企業紛紛通過投資并購等方式逐漸建立起以平臺為核心的生態系統。在移動互聯網時代,后發優勢的平臺企業如何通過投資與并購,確立自身異質性產品,突破壟斷平臺在位優勢的封鎖,實現企業跨越式突破,成為業界和學界關心的話題。本文結合移動互聯網平臺的雙邊市場理論,以美團平臺發展與壯大歷程為案例,厘清移動互聯網平臺通過投資與并購,實現成長與壯大的邏輯,為新興互聯網平臺企業發展提供經驗借鑒。

二、雙邊市場演進、平臺成長與企業并購

(一)雙邊市場概念界定

平臺是一種能夠促使雙方或多方用戶達成交易的現實或虛擬空間,基于平臺模式搭建起來的企業形式即平臺型企業(徐晉和張祥建,2006)[5]。在研究其成長規律過程中,學界基于網絡經濟學和產業組織理論的研究,發展出雙邊市場理論(吳漢洪和孟劍,2014)[6]。現有研究對雙邊市場的概念界定主要分為兩種觀點:Rochet和Tirole(2003)[7]提出許多存在網絡外部性的市場是雙邊或多邊市場,平臺可以在不同市場間進行交叉價格補貼,促進平臺雙邊交易規模的擴大和利潤的增加;Armstrong(2006)[8]等學者利用跨邊網絡外部性來界定雙邊市場,一邊用戶群加入平臺所獲得的效用取決于另一邊加入平臺的用戶數量。

(二)雙邊市場演進與平臺成長

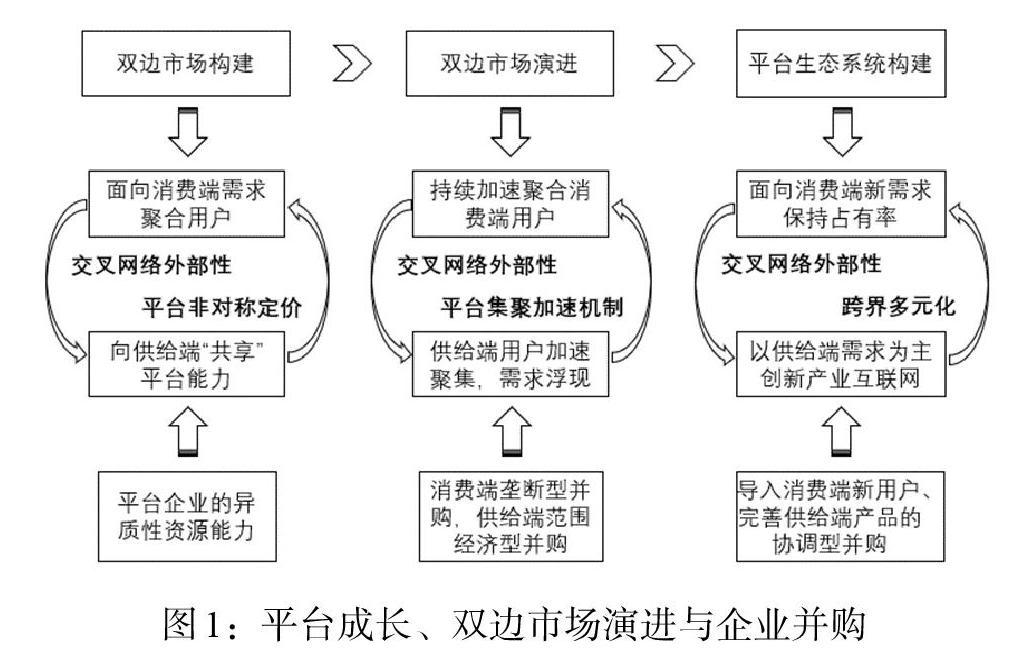

1. 雙邊市場形成。(1)定位并聚合雙邊用戶。互聯網平臺企業具有兩大特征,雙邊架構與網絡效應。Gawer和Cusumano(2002)[9]提出著名的“雞蛋相生問題”,即在平臺中,如果沒有一邊市場和需求的存在,另一邊的市場和需求也會消失。初創平臺企業正是試圖通過搭建雙邊市場解決“雞蛋相生問題”,從而在激烈的競爭中成功存活。(2)構建異質性資源能力。雙邊市場先要確定雙邊用戶群體,發掘用戶原始需求,形成異質性服務能力,抓住連接供需的契機。互聯網平臺企業不具有直接為消費終端提供其所需的產品的能力,因此,通過向第三方生產商“共享”平臺,充當雙方媒介以解決供需之間存在的連接瓶頸,進而獲取分享能力的收益(吳義爽,2019)[10]。企業通過激活間接網絡效應獲得先動優勢得以生存,但僅僅依靠網絡效應是無法維持先動優勢的(Eisenmann等,2011;Zhu和Iansiti,2012)[11,12],激活和維持間接網絡效應前提是平臺企業提供異質性資源的能力,并得以被觀察到(Gawer和Cusumano,2002)[9]。因此,提升內生于平臺企業的異質性資源能力是平臺形成的前提。(3)做大雙邊市場。平臺企業在創業初期通過免費試用、人員地推等方式引導用戶率先注冊使用,形成消費端的初始用戶群,實行低定價甚至補貼政策等非對稱定價方式增加初始用戶黏性,同時吸引更多潛在用戶注冊。在交叉網絡外部性作用下,消費端用戶數量增加會使平臺另一方,即供給端用戶數量大幅增加,從而形成平臺的用戶積累(李世杰和李倩,2019)[13]。初創平臺通過推廣產品或服務來聚合用戶,以激發網絡正反饋效應搶占市場份額,形成“強者愈強”的馬太效應。而正反饋效果能否被激發取決于企業規模是否達到臨界容量。臨界容量可被定義為“能夠維持均衡的最小網絡規模”(張銘洪,2007)[14]。互聯網平臺型企業只有在聚合的用戶規模能夠突破臨界容量時,才能真正激活正反饋效應,實現“冷啟動”,建成雙邊市場。如果聚合的用戶基數龐大,但未達臨界容量,依然無法產生正反饋效應,市場份額有很大可能萎縮至冷啟動點,并長期維持在該水平。在其他競爭企業順利實現跨越、規模快速擴大時,該平臺很可能被擠出市場(賀錦江等,2019)[15]。

2. 雙邊市場演進:平臺集聚加速機制。雙邊市場的形成意味著平臺企業跨越“冷啟動”,進入快速成長的演進階段,在網絡正反饋效應作用下雙邊用戶規模呈指數型增長(樓潤平等,2019)[16],拓展了平臺異質性能力向外“共享”的范圍,將出現由消費者預期、實際效應、網絡效應等多種因素構成的平臺集聚加速機制,實現網絡規模擴張慣性(Zhu和Iansiti,2012)[12]。平臺集聚加速機制為平臺異質性能力外部化“加杠桿”,持續擴大供給端直接和間接網絡效應,進而吸引專門服務于供給端的服務商,在楊格定律作用下提升供給端的分工水平,進一步增加消費終端價值,吸引更多消費端用戶加入,刺激間接網絡效應的持續作用,共同放大平臺能力外部化范圍,加速推動平臺成長。當然,網絡效應的“加杠桿”機制也可能演變為“去杠桿”效應。在競爭中能力和網絡效應都處于劣勢的平臺可能觸發“負反饋”作用,即一邊用戶的減少導致另一邊用戶的減少,加速企業退出市場。而如果后發企業在平臺能力上優于先發者,通過能力外部化和網絡加杠桿機制,完全有可能趕超先發者。這為后進者如美團、拼多多等顛覆原有市場的種種案例提供了有效解釋。

3. 平臺生態化構建。(1)多元主體協同戰略。經歷加速演進階段后,優勢平臺將獲得億級用戶規模并開始走向成熟。在平臺競爭中具有競爭優勢和高盈利水平的平臺將引發模仿而成為行業的主導商業模式和技術架構。用戶向少數脫穎而出的優勢平臺聚集,形成寡頭化趨勢(何勇,2016)[17]。短期內由能力差異和網絡杠桿協同產生的競爭優勢,只有在受平臺不斷優化的產業架構反作用時得以增強,才能在長期意義上具有可持續性(Gawer和Cusumano,2002)[9]。這種全新產業架構的誕生,可能正向強化領先者競爭優勢,也可能使平臺面臨能力升級下的治理能力不足、網絡過度嵌入、多元化戰略變革與組織不相適應等問題,導致平臺原有競爭優勢喪失。平臺構建多元產品供給及廠商生產支撐體系,可進一步鞏固平臺優勢。(2)平臺產品多元供給。面對后來者的競爭,優勢平臺需要基于核心業務,構建企業平臺生態圈,憑借龐大的用戶資源和強大網絡效應的算法能力,挖掘平臺用戶的潛在需求,以較低的成本進入相鄰領域,運用多元化經營戰略擴展自身業務范圍和利潤渠道,以此避免核心能力單一化風險。而對于多元需求的滿足,采用能力外部化“加杠桿”方式(吳義爽,2019)[10],吸引更多第三方合作者進入系統,形成相關多元產品的供給。(3)構建平臺產業互聯網。此階段消費終端已發展到一定規模,能夠為平臺帶來趨于穩定的收益,平臺轉而挖掘另一單元,即潛在的供給端需求(2B),以尋求較高層次的跨界經營,通過完善產業生態鏈實現更大規模的平臺增長(劉江鵬,2015)[18]。平臺企業基于供給端需求開發面向第三方生產商的平臺衍生產品,更好地匹配供給端需求,提升供給端生產商競爭力,進一步吸引生產商加入,擴大企業能力外部化范圍。企業異質性能力與網絡杠桿相互協同,塑造并強化平臺競爭優勢,進而更好地滿足消費終端長尾用戶的多元化、個性化需求,為雙邊用戶提供更高效、更精細化服務,進一步吸引更大規模的消費端用戶,并在交叉網絡外部性作用下加速平臺成長。最終平臺構建一站式服務生態圈,圈內覆蓋的業務實現協同運作與增長,獲得持續競爭優勢(王千,2014)[19]。

(三)互聯網平臺成長下的并購分析

傳統企業生命周期理論的核心在于企業從創立到衰亡過程中所表現出的階段性共性特征(陳佳貴,1995)[20]。生命周期中處于成長階段的企業適合通過橫向并購擴大生產規模、提升市場份額;當企業進入經營利潤穩定、現金流量豐富的成熟階段,適合通過縱向并購或混合并購降低交易成本、分散經營風險、增加投資機會等;而處于衰退階段的企業應嘗試通過混合并購快速進入全新領域避免被淘汰(姚益龍等,2009)[21]。區別于傳統企業,互聯網平臺企業存在雙邊市場和網絡效應典型特征。用戶群體愿意為更大的網絡支付更高的價格,因此,用戶規模越大,平臺對雙邊用戶需求匹配得越好,平臺價值越高。互聯網模式下用戶需求和用戶數量成為平臺型企業成長研究中不可忽視的重要因素,傳統生命周期理論和企業并購理論需要進一步拓展以適應互聯網平臺模式的高速發展。

1. 雙邊市場形成下的并購行為分析。平臺起步階段的資金多來源于創業團隊自有資金和天使投資人資金。補貼、折扣、地推團隊建設等行為使得初期資金消耗極快,而此時平臺商業模式不明確,盈利能力欠缺,現金流不穩定,融資能力較弱,很難有盈余資金開展并購,因此,互聯網平臺型企業的并購少見于平臺初創期。平臺企業更多憑借優質的核心產品或服務,以及自有資金和天使資金支持下的“燒錢”推廣,以滿足消費端用戶需求,并通過間接網絡效應擴大雙邊用戶規模、完成雙邊市場的構建。

2. 雙邊市場演進下的并購行為分析。雙邊市場演進階段平臺企業主要以持續擴大雙邊用戶規模、提高市場占有率為目標,且該階段的平臺在行業內有一定的認可度和知名度,盈利模式逐漸清晰,經營現金流趨于穩定,融資能力增強,能夠吸引更多大型風險投資機構為其注資,為平臺高速成長過程中的資金需求提供支持。網絡效應將帶來規模收益遞增,促使企業長期以擴大用戶規模、提高市場份額為目標。并購是平臺企業實現擴張的重要手段。處于快速成長階段的平臺企業,既存在并購動機,同時也擁有參與并購的資金。在該階段的并購動機主要有兩個:一是拓展消費端市場,擴大消費終端規模實現規模經濟;二是拓展生產端市場,降低整體成本實現范圍經濟。傳統企業并購類型主要分為橫向并購、縱向并購和混合并購(張維和齊安甜,2002)[22]。但傳統的并購類型劃分難以完美契合互聯網平臺特點,互聯網平臺呈現壟斷型、范圍經濟型和協調型并購特征(戎珂等,2018)[23]。面向消費端市場的并購,平臺企業傾向于選擇核心業務競爭者進行壟斷型并購,迅速獲取具有類似需求的消費端用戶,擴大市場份額;面向供給端市場的并購,平臺企業傾向于選擇并購共同要素使用者,進行范圍經濟型并購以匹配供給端需求;而基于平臺生態化打造下協同發展的并購行為則為協調性并購。

3. 平臺生態化階段的并購行為分析。平臺生態化階段企業已具備較大的公司規模,其組織結構、經營管理等都比較成熟,而業務領域的市場份額相對穩定,故壟斷型并購無法大幅提升企業份額,平臺需要尋找新的業務增長點,開啟新一輪的生命周期。大多平臺企業選擇轉向生態化建設,構建一個以核心業務為中心,多邊群體跨界協同、合作共生的平臺生態體系。協調型并購是企業進入新領域的一種常見手段,平臺企業通過協調型并購吸納多元第三方合作者進入平臺生態。雖然企業間在經營業務上并不直接相關,但在要素資源、用戶流量上存在互補性,通過并購互補型企業,能夠擴大平臺生態系統覆蓋面,滿足長尾用戶新需求,連接供給端潛在的龐大需求,為平臺注入生命力,促使生態成員間協同發展、互利共贏。

通過對雙邊市場的演進機制、互聯網平臺成長階段以及平臺并購邏輯進行梳理,形成并購框架見圖1。

三、雙邊市場演進下美團戰略布局與投資并購

美團(3690.HK)是繼第一代互聯網巨頭BAT之后,第二代互聯網平臺型企業的典型代表,其高速成長的內在邏輯具有一定的參考意義。美團核心業務定位為本地生活電子商務服務領域的大型互聯網平臺型企業,在其高速發展的十年間,完成了從創業企業到互聯網平臺壟斷型企業巨頭的蛻變,以“吃”為核心向外延伸服務,用科技連接雙邊用戶,構建了集多元生活服務品類于一體的超級平臺。美團最初以高附加值產品的團購業務作為主營項目,憑借高品質和低價格的優勢迅速取得團購行業的領導地位。在團購業務積累的用戶基礎上,美團開辟互聯網外賣業務,以外賣和團購為主線占有份額,以酒旅、電影、餐飲B2B等為縱線豐富品類,持續鞏固本地生活服務領域龍頭地位。2018年美團確立本地位置服務戰略,同時實施To B(對商家服務)業務。美團用不足10年的時間便完成了從平臺定位、平臺演進與生態化平臺創建的三個階段。本文以美團為例,分析其雙邊市場成長路徑及其投資并購行為,驗證平臺企業成長與并購理論邏輯框架的適用性。

(一)雙邊市場構建與投資

1. 雙邊市場的構建與異質性能力形成。2010—2013年為美團初創期,以團購作為其異質性產品定位,主要連接渴望物美價廉的消費者和需要薄利多銷的商家,成為商家和消費者的媒介,瞄準餐飲、影院、水療美容等具有高附加值的產品構建雙邊市場。

對于需求端聚合,美團以強大的地推隊伍,復制阿里的鐵軍文化,從低線城市尋找突破,最后圍攻一線城市。對于生產端聚合,美團在近100個城市設有300余個分站,尋找商家合作,爭取更低的折扣。同時設置獨立于管理部門的品控部,“八重審核”團購產品,對商家品質高要求贏得了消費終端信任,吸引大量消費者向美團集聚。美團線下隊伍超高執行力是初創期的重要異質性能力之一。與此同時,美團擁有來自“人人網”“飯否微博”優秀的互聯網IT人才,自主開發商家結款系統、銷售傭金計算系統,為生產端商家提供結算,在用戶端推出移動團購和電影選座客戶端APP。通過算法挖掘消費數據資源,精準匹配雙邊用戶需求,增強網絡效應。

2. 雙邊市場構建下的投資。美團憑借銷售管理經驗豐富的高管人員加盟、標準化操作流程、線下地推團隊的優勢,深挖本地市場,通過高品質、低價格產品吸引用戶并增強用戶黏性。平臺異質性能力相互協同為美團獲得了市場份額,在交叉網絡外部性作用下,雙邊用戶規模持續擴張。通過異質性產品的開發,美團團購業的“馬太效應”逐漸顯現,市場份額不斷集中,行業內的競爭對手迅速縮減,見表1。美團在這一階段獲得來自阿里巴巴、紅杉資本等機構兩輪重要融資,幾乎沒有進行額外的并購,但是有大量的研發投入,以提高平臺技術能力、形成平臺算法比較優勢。因此,美團在團購時代便成功激活網絡效應,實現“冷啟動”,順利建成雙邊市場,成功從創業團隊蛻變為平臺型企業。

(二)雙邊市場演進與并購

1. 雙邊市場演進與平臺成長。2014—2017年,美團處于雙邊市場演進階段。在該階段,美團將戰略聚焦于與團購類似,同樣具備大眾、剛需、高頻、地域屬性的餐飲O2O領域新模式——互聯網餐飲外賣行業。餐飲外賣業務接力團購業務擔負“T”型戰略中的主線使命以保持和提升市場占有率。

團購時代為美團積累的商家基礎、消費者基礎、口碑等提高了消費者對美團進入外賣市場的預期。美團通過打通白領市場、校園市場,同時與餓了么發起“補貼大戰”“搶人大戰”,以及與店鋪簽訂“排他性協議”,迅速擴大供給端商家與消費者端用戶規模,在平臺集聚加速機制作用下消費者更為主動地向平臺聚合,為美團迅速擴張“加杠桿”。美團僅用一年的時間便緊急覆蓋了250多個城市,在2014年度取得27.6%市場份額,僅次于餓了么;2015年度擊敗餓了么,以32.3%市場份額取得行業第一。同時通過與大眾點評合并,成立新公司“美團點評”,取得整個餐飲團購市場超過80%的份額,占據了餐飲團購領域的絕對優勢地位。

酒旅是美團本地生活垂直細分領域的主力業務,2013年開始小規模開展。從中低端酒店切入、覆蓋低線城市酒店,到逐漸占領原本分散的酒店市場,迅速成為第二大酒店預訂平臺。在供給端需求不斷浮現的基礎上,美團為外賣商家或酒店提供數字化解決方案,提高供給端經營服務效率,進一步吸引消費者。

2. 雙邊市場演進下的并購。在建成雙邊市場后,美團進入快速演進階段,該階段企業投資并購行為頻繁,且對外投資具有較強的協同目的性。對于需求端用戶的增長,美團通過對大眾點評的并購,獲取了大量需求端用戶。在用戶規模占據行業第一后,已經無法通過對行業內主要競爭對手的并購實現規模擴張。通過提升平臺的網絡效應,一方面,可以增加用戶黏性;另一方面,可以獲得規模化效應,多元細致地挖掘與滿足用戶需求,吸引用戶實現平臺轉移或者開發新用戶。在此戰略下,美團發起了對遙遙排隊、錢袋寶和酷訊旅游等的并購,增強其算法,提升網絡效應。同時通過內部大量的研發支出以提升平臺的技術與算法(見表2),通過團購服務內在質量吸引雙邊用戶的增長。

商家端和消費者端用戶規模快速增長直接提升網絡效應。團購、外賣業務的高頻特點持續培養用戶消費習慣,用戶黏性加強。根據美團的公開報告,美團平臺整體交易用戶數于2017年已達3.1億元,交易金額達3572億元,其中有82%的金額來自2016年度用戶,交易用戶中有50.4%來自2010—2013年度用戶,用戶交易黏性良好,市場雙邊網絡效應凸顯。美團團購業務龐大的用戶基礎降低了縱線業務的獲客成本,平臺通過交叉銷售為酒旅業務輸送流量,2017年酒店預訂新增用戶中逾80%來自餐飲外賣和團購業務。該階段成長邏輯見圖3。

(三)平臺生態系統形成與并購

1. 美團雙邊市場生態化形成。2018年美團推出“Food + Platform”戰略,以“吃”為核心構建全產業鏈超級生態,全面開展LBS(基于位置的服務)和To B端(生產商)服務等新業務的布局,雙邊市場平臺生態化趨勢形成。

在這一階段,美團已獲得4億用戶,占據本地位置服務電商的頭部位置,而如何進一步挖掘平臺用戶需求,成為該階段戰略核心。拓展供給端商家的產品和服務效率成為其雙邊市場發展的重要戰略。對于供給端的建設,餐飲類外賣和團購(或稱到店業務)依然作為平臺的高頻核心產品,同時推出了更多創新業務,實現多元化產品供給。基于用戶需求挖掘,進一步鞏固本地酒旅業務,構建小象生鮮、美團買菜以及美團閃購等新業務平臺,為消費者個性化需求提供更多選擇。通過并購摩拜,與此前推行試點的美團網約車(出行事業部)共同豐富LBS平臺,實現平臺“吃、住、行”集合。同時為了提升供給端商戶的效率,推出餐飲管理系統“別樣紅”,助力商戶實現經營數字化;推出B2B餐飲供應鏈服務“快驢進貨”,以提高商戶食材訂購品質及效率,為供給端商家賦能,完善供應鏈服務、實現產業鏈協同,增強網絡杠桿,也為美團創造新的利潤增長點(見表3)。以此逐漸打造完善“Food + Platform”戰略,實現本地生活服務領域的平臺生態化。該階段成長邏輯如圖4。

圖4:美團雙邊市場生態化階段成長邏輯

2. 雙邊市場生態化下的并購。基于雙邊成長的并購,在這一階段主要收購了摩拜單車,一方面增加了需求端約4810萬名活躍用戶,另一方面也增加了供給端的服務品種。同時,通過投資開發了“美團買菜”“美團閃購”等食品零售和非餐飲外賣服務品種,推出更多滿足用戶多元服務需求的供給端產品,進一步滿足位置服務用戶需要,增加雙邊市場黏性。

生態階段同時實施了基于供給端商家賦能的并購,打造生產端的產業互聯網。在前期戰略性投資基礎上,全面收購餐飲云ERP服務商“屏芯科技”,繼續投資餐飲信息化服務商“奧琦瑋”、外賣代運營平臺“掌單”等,提升外賣商家的信息化能力。同時,進一步投資了酒水B2B供應“易久批”、鮮肉供應“壹號食品”等,并投資成立快驢事業部,上線移動APP“快驢進貨”,為商家提供各類食材的訂購及配送服務,提升餐飲B2B供應鏈服務能力。對于酒店商家,在前期戰略性投資基礎上,全面收購酒店云PMS企業級服務商“別樣紅”,加強平臺在SaaS①市場的布局。

(四)技術與算法提升的研發支出

縱觀美團的成長歷程,技術占優是美團成功的關鍵。從雙邊市場構建階段起,研發和技術團隊是美團重要的異質性優勢,正是在技術研發的支持下,美團得以率先激活網絡效應。在雙邊市場演進和生態化階段,為了構建自身的技術和算法優勢,美團在此期間聘請大量工程師、產品經理、用戶界面和用戶體驗設計師,以構建和不斷提升標準化核心基礎設施體系(SOA)、各種研發工具、數據基礎設施、人工智能深度學習體系、實時智能調度系統等后臺支持系統和無人駕駛配送車輛的外服系統,以此不斷提升雙邊網絡效應和平臺市場效率,形成本地服務平臺的壟斷地位。數據顯示,隨著研發人員數量、平均工資和福利的增加,其研發和技術方面的投資從2015年的12億元增長至2019年的84億元,研發費用保持高速增長。

四、美團平臺成長下的非財務績效分析

基于雙邊市場演進投資戰略的實施,美團實現了雙邊市場需求端和供給端的不斷增長,逐漸成為本地生活服務領域的頭部企業。

(一)雙邊市場用戶規模協同增長

清晰的雙邊市場成長邏輯、有序的并購,實現了美團平臺雙邊用戶規模協同增長。需求端的交易用戶數從2015年的2.06億迅速增長到2019年的4.51億,需求端的增加進一步聚合供給端,活躍商家數從2015年的200萬增長到2019年的620萬。將美團2015—2018年的雙邊用戶數量與指數函數進行擬合,得到交易用戶數的擬合優度為0.996,活躍商家數的擬合優度為0.993,說明美團的雙邊用戶在該區間呈指數型增長,平臺通過多樣化的服務迅速聚合用戶,交叉網絡效應帶動雙邊用戶一同增長,此階段平臺處于快速成長期。而后雙邊用戶規模增速放緩意味著用戶數已觸達階段性高點,平臺逐漸過渡到成熟期,需要通過生態化等方式尋找新的增長點。

(二)平臺交易金額(GTV)的增長

雙邊市場規模的增長,直接效用體現在平臺交易量和交易金額的增長。三項業務中,最核心的外賣平臺業務實現了持續高速增長,五年內整體交易金額增長超過25倍,尤其是對摩拜單車的收購,使平臺交易規模突破2000億元,2019年直逼4000億元;到店酒旅業務單筆交易規模大,總交易金額偏高,雖然增長速度明顯低于核心的外賣業務,但是持續的軟件投資與流量導入,使其呈現出交易規模大且增長穩定的態勢;平臺生態化下衍生的新業務,在邏輯明確的跨邊并購和產業互聯網業務的投資與并購共同推動下,交易規模增長超3.7倍,進一步拓展了產業邊界(見表4)。美團抓住了移動互聯網下的交易特征,實現平臺業務的跨越式超越。

(三)平臺變現率逐步提升

變現率是指平臺將交易額變為平臺營業收入的能力。平臺變現率的提升,一方面,來源于美團提升平臺交易規模而形成議價壟斷性;另一方面,通過生產端平臺的生態化建設,提高平臺生產效率,提升盈利水平進而增加支付費用的經濟基礎。由于平臺餐飲和酒旅的交易規模不斷提升,餐飲外賣和酒旅業務變現率分別從2015年1.1%和3.8%大幅提升到2017年的9%和6.9%。而以挖掘用戶需求和對商家進行產業互聯網支持的新業務的變現率隨著交易額的大幅提升而高速增長,到2019年上升到30%。隨著美團交易規模的擴張和平臺生態的構建,其整體變現率從2015年的3%提升到2019年的14.3%,數據如圖5所示。

五、美團投資并購的財務績效分析

美團通過投資并購,抓住了移動互聯網下消費趨勢的變化,打造了以餐飲外賣為核心,以基于位置服務為新需求的平臺成長模式,實現用戶數和交易規模的雙增長,平臺變現率不斷提升,對其財務績效產生了明顯的正向影響。

(一)營業收入增長和營收結構多元化

隨著美團對外賣平臺的不斷投資與并購,擴大了平臺規模,提升了平臺效率,尤其是平臺補貼大戰的2016和2017年,其餐飲外賣平臺高速增長,業務占比迅速提升,成為平臺的主導業務。當平臺流量紅利見頂之際,以生態化戰略推動平臺業務創新,挖掘和滿足平臺用戶需求和商家服務需求,為平臺收入多元化和持續增長創造了機會。新業務除了連年的超高速增長外,業務占比也不斷提升。隨著平臺生態的不斷挖掘與補充,這一業務將為未來平臺整體業務增長貢獻更多支持。而基于本地位置服務的酒旅業務,在平臺需求端用戶增長和酒旅平臺算法優化相關投資的推動下,一直保持著穩定增長態勢,成為平臺整體業務的穩定器。具體數據見表5。

(二)盈利能力逐步增強

1. 銷售毛利率提升。作為美團核心業務的餐飲外賣,在平臺快速擴張時期由于其業務量較小,平臺算法和技術的研發投資規模較大且采用成本費用化處理,使該項業務出現了巨額虧損。隨著業務規模的持續擴張,成本費用持續攤薄,毛利率逐步回升,尤其在對餐飲企業后臺支持的提升和平臺網絡效應增強后,其毛利率在2019年達到了19%,實現良性循環。由于研發費用由餐飲平臺承擔,酒旅業務在外賣平臺客戶導游的支撐下毛利率保持較高增長態勢,尤其在收購酒店云平臺之后,增強了網絡效應,促使其毛利率在2019年達到了89%,盈利能力突出。對于新業務,由于新需求的不斷拓展而面臨市場的不確定性,其毛利率在剔除2018年共享單車服務品牌產生的13億元資產減值準備后保持良好的增長態勢(見圖6)。

2. 三項費用率降低。高銷售費用和高管理費用是新型互聯網平臺在快速成長階段的重要特征。由于銷售團隊的擴大、平臺推廣及對消費端用戶的持續補貼,美團銷售費用非常高,且保持逐年高速增長趨勢,由2015年的7.14億元增長到2019年的18.82億元,大幅拉低美團的獲利能力。而期間隨著業務規模的擴大,管理費用也呈現逐年增長趨勢。2019年美團進入良性發展階段,平臺營銷效率得到了顯著提升,銷售費用增速明顯下降,管理費用總額有所減少。受益于規模經濟,三項費用營業收入占比呈現下降趨勢,由2015年的25%下降到2019年的2%左右(見圖7)。

3. 凈利潤初現。隨著美團業務的規模化增長,成本實現有效控制,毛利率不斷上升,三項費用占比持續下降,美團盈利能力逐漸顯現,改變了長期虧損狀態。在2019年首次盈利,調整后的凈利潤②高達47億元(見圖8)。

2015年與2018年為美團并購的重要節點,而這兩年的經調整凈利潤絕對值均處于低點,從次年開始有所改善,說明并購發生當年,收購方與被收購方之間的協同效應尚未被激發。進一步從季度盈利數據也可觀察到,2018年第二季度發起的三起并購事件,使當季調整凈利潤明顯下降,從第三季度開始持續提升(見圖9),這意味著出行、供應鏈B2B等新業務與平臺成功整合后,能為美團的凈利潤增長帶來正面效益。總的來說,美團的凈利潤增長率在并購當季降低而在并購后逐漸改善,并購協同效應逐漸體現。

(三)籌資能力強

美團作為移動互聯網時代快速成長的代表性頭部企業,在其確立平臺定位和演進時期,需要大量的投入以聚合雙邊市場,其營收不夠支撐其快速擴張的步伐。圖10的數據顯示,其經營活動產生的現金凈額完全不能夠滿足其快速擴張及生態化建設所需的投資并購支出,股權融資是支撐其擴張的重要資金來源。

美團清晰的雙邊市場成長戰略,合理的投資并購目標和流程,使其商業模式得到了很多風險投資機構和股權投資基金的認同,在不同發展時期,給予其足夠的資金支持,以推進其迅速成長。2014年前打造團購平臺的異質性產品時期,得到了互聯網行業風險投資A輪到B輪的資金支持;在逐漸確立起餐飲外賣和酒旅業務的商業模式,進入雙邊市場快速演進階段后,美團贏得阿里巴巴、紅杉資本中國、騰訊投資、高瓴資本等投資機構C輪到E輪超過83億美元的戰略融資,為其前期建設地推團隊、“燒錢”成長提供資金支持。2018年美團確立了基于位置服務(LBS)的平臺生態化戰略后,其盈利模式更加清晰,完成了股權投資基金Pre-IPO融資及香港證券市場首次公開募股(見表6)。

六、結論

雙邊市場是互聯網平臺商業模式的核心機理。平臺供需雙方不斷聚合與壯大,實現需求方的消費滿足與供給方的產品售賣。而平臺網絡效應增強下的算法提升,能夠有效匹配平臺供需雙方,從而形成平臺黏性,加上供給端的“他組織性”構建,能夠短期內實現新平臺的形成與壯大。圍繞雙邊市場需求端客戶規模增長、生產端多元供給創造而進行的投資與并購,是平臺演進與壯大過程中的資源聚合過程。與此同時,基于網絡效應提升的投資與并購能夠更好實現雙邊黏性以及搜尋成本和交易成本的降低,是實現平臺內生性成長的不可或缺的投資。在生態化階段通過用戶需求挖掘投資和基于產業互聯網的并購,給生產端商家賦能,是實現平臺跨越增長的可行路徑。

美團作為移動互聯網時代下迅速成長平臺的代表,正按照雙邊市場演進下的投資并購邏輯,實現了平臺超越。美團在確認將餐飲外賣作為平臺異質性產品后,將雙邊市場的用戶和商家的地推、補貼與并購作為其投資與并購的核心戰略。在平臺確定壟斷地位后,增加了對于平臺網絡效應提升的計算能力和云開發的投資與并購,又進一步提升平臺雙邊市場黏性。當流量紅利對于單一業務見頂后,確定了基于位置服務(LBS)的戰略,加大了對于進入平臺生態化階段挖掘用戶需求的投資與并購,實現了業務多元化與新的增長極,保證平臺發展的持續性與盈利能力的提升。美團所具有的能打硬仗的團隊、持續的融資能力以及良好的內部管理能力,是使其“幸運”地跨過每一個邊界的保障;正確的雙邊市場定位與邏輯清晰的成長步伐,以及商業模式創新下投資與并購的有序實施,則是實現其沖出互聯網平臺“紅海戰爭”的正確戰略選擇。

注:

①SaaS提供商為企業搭建信息化所需要的所有網絡基礎設施及軟件、硬件運作平臺,并負責所有前期的實施、后期的維護等一系列服務,企業無須購買軟硬件、建設機房、招聘IT人員即可通過互聯網使用信息系統。

②由于美團上市前通過可轉換、可贖回優先股進行融資,可轉換、可贖回優先股公允價值增加在損益表中確認為公允價值虧損,這部分對股東而言是賬面“浮盈”的價值增長部分,該部分虧損在公司上市后隨著優先股轉為普通股而消失,因此,本文用剔除了可轉換、可贖回優先股公允價值變動后的經調整凈利潤更能體現美團的實際經營業績。

參考文獻:

[1]陳威如,余卓軒.平臺戰略:正在席卷全球的商業模式革命 [M].北京:中信出版社,2013.

[2]蘇治,荊文君,孫寶文.分層式壟斷競爭:互聯網行業市場結構特征研究——基于互聯網平臺類企業的分析[J].管理世界,2018,34(4).

[3]張小寧.平臺戰略研究評述及展望 [J].經濟管理,2014,36(3).

[4]傅瑜,隋廣軍,趙子樂.單寡頭競爭性壟斷:新型市場結構理論構建——基于互聯網平臺企業的考察 [J].中國工業經濟,2014,(1).

[5]徐晉,張祥建.平臺經濟學初探 [J].中國工業經濟,2006,(5).

[6]吳漢洪,孟劍.雙邊市場理論與應用述評,[J].中國人民大學學報,2014,28(2).

[7]Rochet J C,Tirole J. 2003. Platform Competition in Two-Sided Markets [J].Journal of European economic association,4(1).

[8]Armstrong M. 2006. Competition in Two-sided Markets [J].The RAND Journal of Economics,37(3).

[9]Gawer A,Cusumano M A. 2002. Platform Leadership[M].Harvard Business School,MA.

[10]吳義爽.能力差異、網絡杠桿與平臺企業競爭優勢的共同演化 [J].科學學與科學技術管理,2019,40(10).

[11]Eisenmann T,Parker G,Van Alstyne M. 2011. Platform Envelopment [J].Strategic Management Journal,(32).

[12]Zhu F,Iansiti M. 2012. Entry into Platform-based Markets [J].Strategic Management Journal,(33).

[13]李世杰,李倩.產業鏈整合視角下電商平臺企業的成長機理——來自市場渠道變革的新證據 [J].中國流通經濟,2019,33(9).

[14]張銘洪.網絡經濟學 [M].北京:高等教育出版社,2007.

[15]賀錦江,王節祥,蔡寧.場域轉變視角下互聯網平臺企業的制度創業研究 [J].科學學研究,2019,37(12).

[16]樓潤平,李貝,齊曉梅.中國互聯網企業的成長路徑、公司戰略及管理策略研究 [J/OL].管理評論:1-14.https://doi.org/10.14120/j.cnki.cn11-5057/f.20191127.002.

[17]何勇.電子商務平臺“寡頭化”趨勢的經濟學分析 [J].上海經濟研究,2016,(3).

[18]劉江鵬.企業成長的雙元模型:平臺增長及其內在機理 [J].中國工業經濟,2015,(6).

[19]王千.互聯網企業平臺生態圈及其金融生態圈研究——基于共同價值的視角 [J].國際金融研究,2014,(11).

[20]陳佳貴.關于企業生命周期與企業蛻變的探討[J].中國工業經濟,1995,(11).

[21]姚益龍,趙慧,王亮.企業生命周期與并購類型關系的實證研究——基于中國上市公司的經驗研究 [J].中大管理研究,2009,4(4).

[22]張維,齊安甜.企業并購理論研究評述 [J].南開管理評論,2002,5(2).

[23]戎珂,肖飛,王勇,康正瑤.互聯網創新生態系統的擴張:基于并購視角 [J].研究與發展管理,2018,30(4).

Research on the Impact of Internet Platform M&A Enterprise Growth from the Perspective of Two-sided Market

——Take Meituan as the Example

Sheng Hu1,2/Xiao Wanqing3/Zheng Haowen4

(1.School of Literature and Journalism,Central South University,Changsha? ?410083,Hunan,China;

2.Central South University Financial Media Development Research Center,Changsha? ?410083,Hunan,China;

3.Research Center for Infusion Media Development,Central South University,Beijing? ?102206,China;

4.School of Economics and Finance,Central University of Finance and Economics,Changsha? ?410083,Hunan,China)

Abstract:The breakthrough development of mobile Internet platform is the focus of the market. From heterogeneous product positioning in bilateral markets,to platform evolution and ecological creation is the logic of mobile Internet platform growth. The orderly investment based on the aggregation of bilateral resources and network utility enhancement of the platform is an important strategic step to achieve a successful breakthrough of the platform. As a representative of the platform with rapid short-term growth in the mobile Internet era,Meituan is following the platform growth logic,implementing orderly investments and mergers and acquisitions for user growth on the demand side,product diversification breakthroughs on the supply side,algorithm enhancement with enhanced network effects,and industrial Internet empowerment for platform merchants to achieve its high growth in transaction scale and realization rate,as well as rapid increase in platform revenue and profit.

Key Words:two-sided market,investment strategy,Meituan,business performance