企業價值和內部控制互動機理研究

2021-10-25 11:40:00后鴻燕

合作經濟與科技 2021年21期

□文/后鴻燕

(江蘇經貿職業技術學院會計學院 江蘇·南京)

[提要]本文以我國滬深交易所有色金屬上市公司數據為研究樣本,通過對控制環境、風險評估、控制活動、信息與溝通以及監督等五要素與企業價值進行指標確立,通過假設建模進行實證分析,并就企業存在的內部控制問題,提出解決措施。

一、有色金屬上市公司的特點

本文選取上市公司中有色金屬行業的數據進行研究。狹義的有色金屬指鐵、錳、鉻以外的所有金屬,廣義的有色金屬還包括有色合金。有色金屬分為重金屬(如銅、鉛、鋅)、輕金屬(如鋁、鎂)、貴金屬(如金、銀、鉑)及稀有金屬(如鎢、鉬、鍺、鋰、鑭、鈾)。由于有色金屬行業與生活中各類行業均有緊密的聯系,如高科技產品類航空、航天、機械制造和汽車、建筑、家電等生活類,電力、通訊等絕大部分行業的生產材料都涉及有色金屬材料,因此有色金屬公司對我國進一步國際化具有重要意義。

二、內部控制和企業價值關系研究設計

(一)變量選取。在具體研究內部控制和企業價值的關系時,首先需要選定合適的變量指標放進模型中,再通過數據和分析方法得出結論。本文有三種變量,分別是被解釋變量,控制變量,解釋變量。

1、被解釋變量。本文選取托賓Q值作為計算企業價值的指標。托賓Q值計算公式如下:

Q=企業市場價值=企業市場價值/總資產重置成本=企業市價/(企業年末總資產-無形資產凈值-商譽凈值)

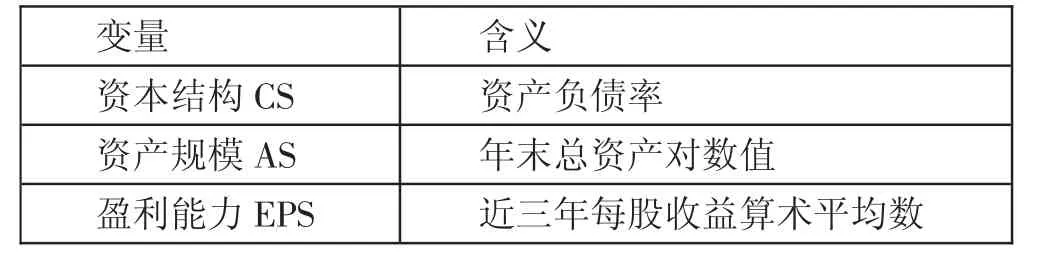

2、控制變量。控制變量同樣會對企業價值產生影響,因此需要在進行回歸分析時排除控制變量的影響。為了使研究結果更準確,要將其他因素作為控制變量。本文在借鑒前人研究成果的基礎上,選取資本結構、資產規模、盈利能力三個因素作為控制變量,具體如表1所示。(表1)

表1 控制變量一覽表

3、解釋變量。在設計內部控制五要素評價指標時,參考了陳漢文(2008)設計的內部控制質量評價指標以及其他方法,但考慮到搜集數據、整理數據、樣本數據量的問題,本文直接在迪博數據庫選取了控制環境(CI)、風險評估(RA)、控制活動(CA)、信息與溝通(CM)和監督(M)五要素指標。

(二)數據來源和樣本選擇。本文選取我國滬深交易所61家有色金屬行業上市公司2016~2018年的統計數據。所選取的樣本具有以下特征:

1、由于有色金屬的樣本數量較少,所以選取的上市公司包括了A股、B股。

2、樣本中剔除了ST、*ST以及年度內指標缺失的公司。原因如下:ST、*ST等類公司大多出現了財務異常,與其他數據沒有可比的必要性。另外,指標缺失的公司無法準確進行數據分析,也篩選出去。

本文通過迪博數據庫搜集五要素指標,另外的托賓Q值和控制變量數據源于國泰安數據庫。數據通過Excel進行一系列篩選、排序、整理之后用SPASS25.0分析。

(三)研究假設與模型構建

1、研究假設。通過前文的理論分析,可以看出內部控制與企業價值之間是有著密切聯系的。因此,本文提出以下假設:

(1)控制環境(CI)與企業價值正相關。控制環境是內部控制的五要素中的奠基石,因此如果地基不穩,企業價值大廈有崩塌的可能性。

(2)風險評估(RA)與企業價值正相關。企業會因為市場、價格等不確定因素面臨風險,提前評估風險可以降低風險,甚至更好利用其優勢創造價值。

(3)控制活動(CA)與企業價值正相關。控制活動的設計貫穿于企業運營的全過程,因而企業運營過程的各個環節都能配合有效,企業價值將得到創造。

(4)信息與溝通(CM)與企業價值正相關。信息傳遞分為內部和外部,如果只注重其中一樣,肯定會顧此失彼,減少了企業價值。只有內部的有效傳遞和關注與企業相關的外部信息,才能科學調整經營策略,提升企業價值。

(5)監督(M)與企業價值正相關。及時地發現問題才能解決問題,只有有效地監控內部控制系統的運行,才能立即評價和改進有問題或者沒有得到執行的行為,這樣一來合理的保證了對內部控制的持續運行,以此穩定增強企業價值。

2、構建模型。由于內部控制五要素之間有著或多或少的重疊,如果把五要素全部放進一個方程,各要素之間會存在相互影響,為了更好了解內部控制和企業價值之間的內在關系,本文建立了五個回歸研究模型如下:

Q=β1+β2CI+β3AS+β4EPS+β5CS+ε1①

Q=β6+β7RA+β8AS+β9EPS+β10CS+ε2②

Q=β11+β12CA+β13AS+β14EPS+β15CSC+ε3③

Q=β16+β17CM+β18AS+β19EPS+β20CS+ε4④

Q=β21+β22M+β23AS+β24EPS+β25CS+ε5⑤

其中,Q即托賓Q值,代表企業價值;AS即企業資產總額,代表企業資產規模;EPS在本文中為連續3年平均數,代表每股收益,用以評價企業的盈利能力;CS是資產負債率,代表企業的資本結構;ε代表殘差;CI代表控制環境,RA代表風險評估,CA代表控制活動,CM信息與溝通,M代表監督。

三、內部控制和企業價值關系實證分析

(一)描述性統計分析。本文運用SPASS25.0對數據進行描述性統計分析,分析結果如表2所示。(表2)

表2 描述性統計結果一覽表

樣本中托賓Q值最大值為13.39,最小值為0.88說明企業之間存在差距,大概是由于企業之間規模不同,管理體制不同,有轉型中和已經轉型完成的不同等,導致企業價值的差異。而Q值的均值為2.72,均值描述一組數據的平均水平,說明從整體來看,大部分企業尚未完成轉型,而國內市場趨近飽和,只有少數龍頭企業占得先機,開辟了海外市場。方差是描述一組數據離散程度的最常用、最適用的指標,值越大,表明數據的離散程度越大。在分析結果中,只有內部監督存在較大的離散程度,波動較大,其他變量離散程度相對較小。可能原因是企業之間的內部監督制度不同,有些企業并沒有完善的監督制度,或者有些企業的確有著明確的管理制度,但是在執行方面形同虛設。標準差代表大部分數值和其平均值之間差異,表中的各個變量的標準差都接近1,差異較小,說明相對穩定,結果更加準確。在控制變量中,資產規模的均值相對較高,說明大部分企業不斷在擴大自己的規模,國內低端市場飽和度高于高端市場,進一步說明企業轉型的困難,以及轉型企業的比例少。

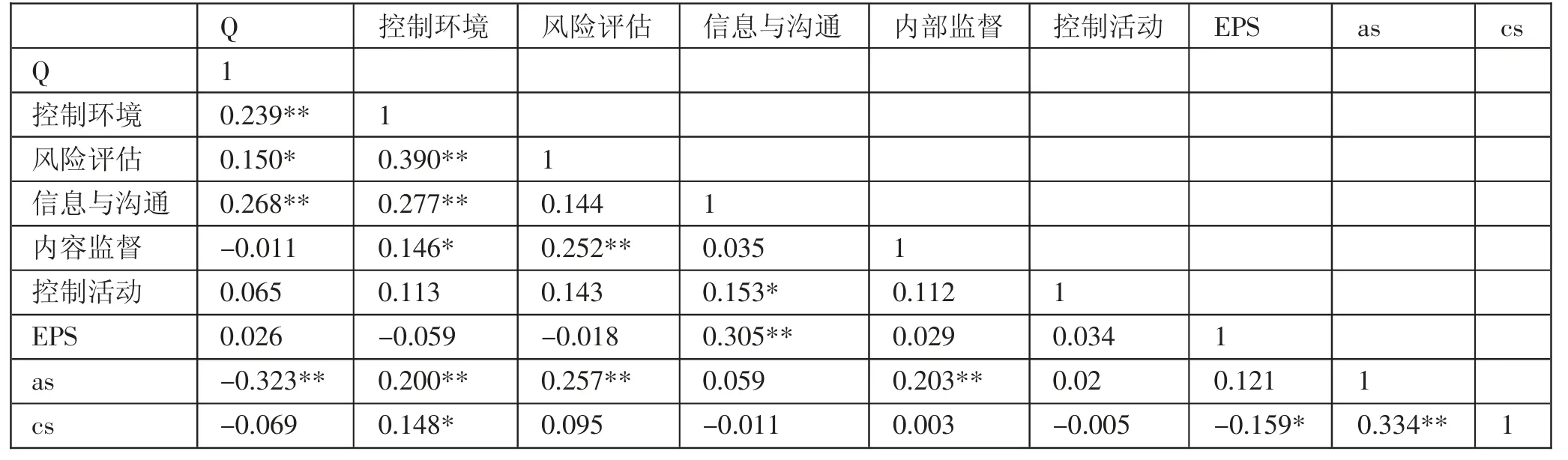

(二)相關性分析。為避免數據模型收到多重共線性的干擾,更好探究變量之間的內在聯系,在回歸分析前需要對控制變量、解釋變量和被解釋變量進行相關分析。對三種變量采用皮爾森相關系數分析方法,相關系數R表示各個變量的正負相關性的聯系程度,但是相關系數R只有經過顯著性檢驗,其相關性才能正確表示其正負相關性的聯系程度。在分析多重共線性存在的問題時,數據相關系數低于0.8,線性回歸方程的結果才會比較準確,受到變量之間的相關性的影響也會比較小。而從相關性分析結果來看,最高的相關系數為企業資產總額0.239,低于0.8。所以該數據模型不存在多重共線性的干擾。(表3)

表3 相關性分析結果一覽表

另外,控制環境、信息與溝通與企業價值高顯著相關,風險評估與企業價值顯著相關,監督、控制活動和企業價值沒有顯著的相關性。另外,企業資產規模與企業價值存在顯著的負相關。

(三)回歸分析

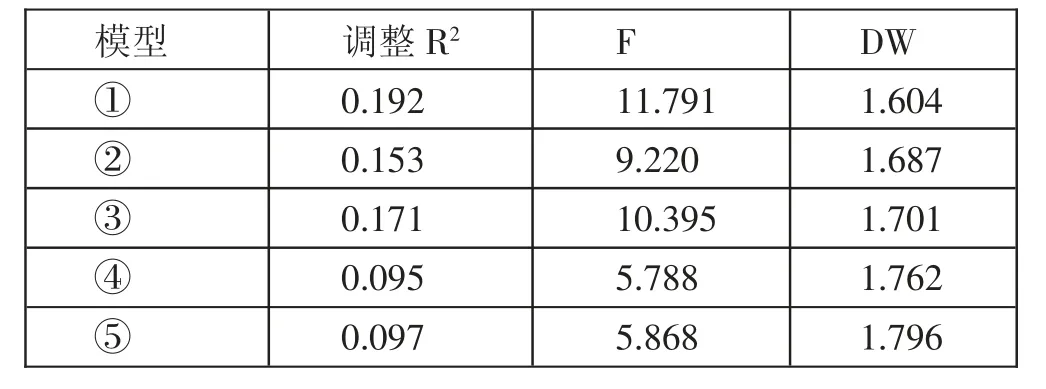

1、模型檢驗。方程①到⑤的回歸模型檢驗結果如表4所示。(表4)

表4 模型檢驗匯總一覽表

根據分析結果,方程①到⑤的相關系數在0.095以上,DW檢驗值為1.6和1.7,比較接近2,不存在自相關。F值在5.788以上,而F值是回歸分析中反映回歸效果的重要指標,它以回歸均方和與殘差均方和的比值表示,即F=回歸均方和/殘差均方和,在一般的線性回歸中,F值應該在3.86以上。反映出本文創建的模型有良好的擬合度,具有意義,可以進行回歸分析。

2、回歸結果分析。

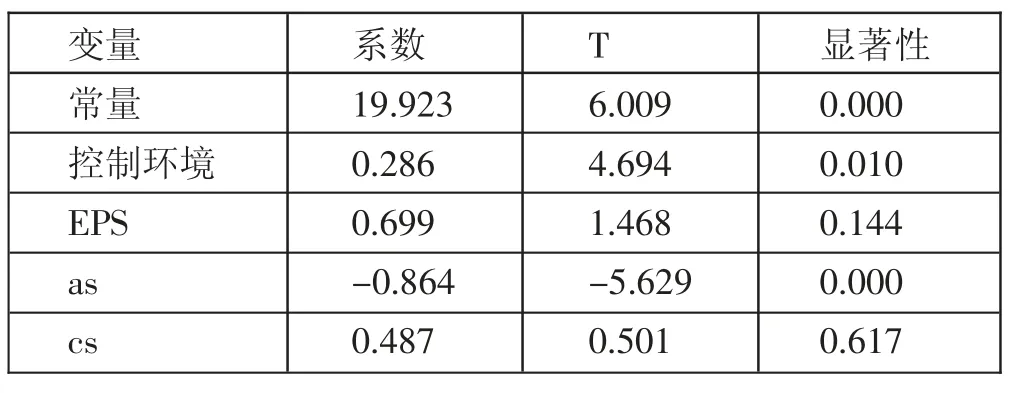

方程①的回歸結果如表5所示。根據方程①的回歸結果,顯著性0.01<0.05,通過顯著性檢驗,得出控制環境和企業價值顯著正相關,與假設相同。(表5)

表5 方程①的回歸結果一覽表

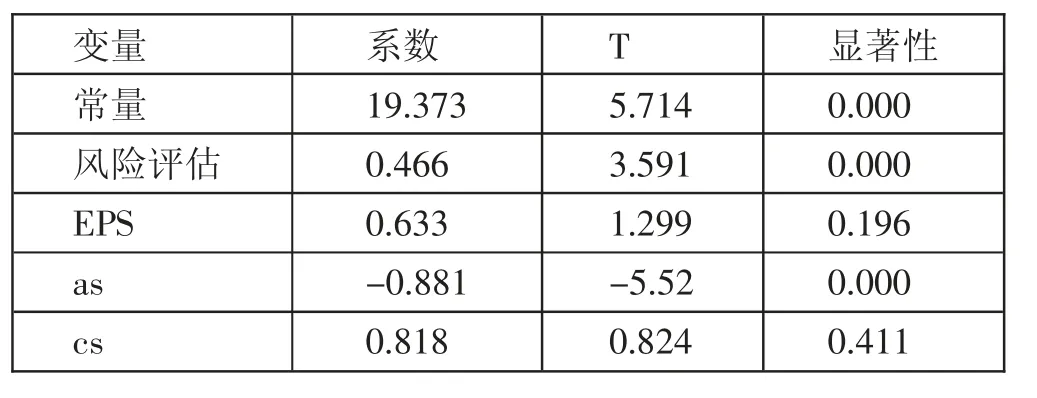

方程②的回歸結果如表6所示。根據方程②的回歸結果,顯著性0.00<0.05,通過顯著性檢驗,得出風險評估和企業價值顯著正相關,與假設相同。(表6)

表6 方程②的回歸結果一覽表

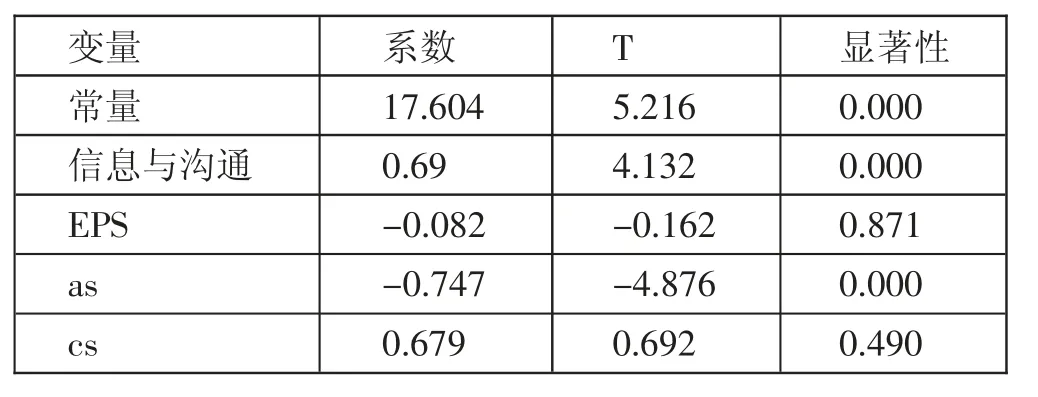

方程③的回歸結果如表7所示。根據方程③的回歸結果,顯著性0.00<0.05,通過顯著性檢驗,得出信息與溝通和企業價值顯著正相關,與假設相同。(表7)

表7 方程③的回歸結果一覽表

方程④的回歸結果如表8所示。根據方程④的回歸結果,顯著性0.404>0.05,未通過顯著性檢驗,得出風險評估和企業價值不顯著相關。(表8)

表8 方程④的回歸結果一覽表

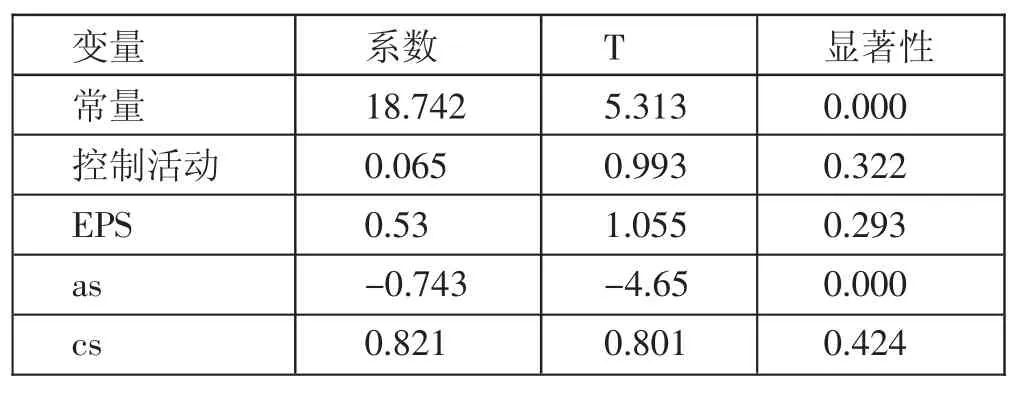

方程⑤的回歸結果如表9所示。根據方程⑤的回歸結果,顯著性0.322>0.1,未通過顯著性檢驗,得出風險評估和企業價值不顯著相關。(表9)

表9 方程⑤的回歸結果一覽表

從方程①到⑤回歸結果來看,控制環境、風險評估、信息與溝通與企業價值顯著正相關,與前文的假設相符合。從控制環境來說,一部分有色金屬公司經營體制為所有權與經營權分離。一部分通過扁平化的方向,將創造價值作為核心,從改革和激勵兩方面抓起,提出新的管理機制以集約、專業、科學三方面構成。如果公司一人專權,將會影響公司的許多決策,降低公司效率甚至會因錯誤決定而導致財務危機。以企業的長遠角度來看,文化反映了企業發展的方向,更引導著企業員工的工作態度,還有合作態度。將創新作為企業文化的核心,也就是企業上下擁有必要的創新意識,有綠色發展的概念,以安全環保為主旨,保持和諧共同發展的理念,提升公司可持續發展能力。從風險評估來看,風險各種各樣,有市場風險、價格波動風險等,而前者會造成企業資產變動,是由于股價、利率波動,這就需要提前評估減少損失。對于有色金屬行業,國家會時不時根據國情出臺宏觀調控、財政貨幣、稅收等方面的政策,這些都有可能對公司的經營產生影響,公司需要積極跟蹤、研究產業政策的發展和變化,并進行評估。在信息與溝通角度,《土壤污染防治行動計劃》《水污染防治法(修訂草案)》《國家危險廢物名錄》《控制污染物排放許可制實施方案》等環保政策對于有色金屬行業具有極高的約束性,需要密切關注相關信息,達不到相應標準會受到整改處罰,拖延公司進度,降低企業價值。

理論上來說,監督和控制活動對企業價值應該有正相關的影響。從監督角度看,企業對內部控制建立與實施情況進行監督檢查,評價內部控制的有效性,若發現內部控制的缺陷,應及時加以改進。由于有色金屬行業生產過程存在污染物的情況,不僅要關注污染物每日的排放,還要不定時對污染物的排放進行抽查,這就需要環保管理人員定時和不定時的監督查看,制定相應的賞罰措施,使管理制度規范運行,從而預防和降低風險。從控制活動看,有色金屬價格與生產經營密切相關,存在金屬價格風險,需要通過合理的金融衍生工具規避價格波動風險。在有色金屬行業,自然災害、設備故障、人為失誤都會對安全生產帶來重大隱患,需要啟動應急預案管理進行控制,并且優化激勵機制,提高員工安全意識,減少企業虧損。而監督和控制活動和企業價值沒有顯著相關,但不與假設相符合不代表控制活動和監督對企業價值沒有影響。可能存在各種原因,例如企業雖然設立了監督制度,但是沒有得到貫徹的執行;控制活動在具體執行的時候沒有設立相應的賞罰機制,使得制度被不完全執行等。

另外,企業資產規模與企業價值存在顯著的負相關性。對于有色金屬行業,并非規模越大,企業價值越高。處于成長期的企業,盲目的擴大企業規模、對外股權投資、企業并購可能會損害企業價值。

四、企業內部控制存在的問題及解決措施

(一)控制環境要素。有色金屬行業中低端加工領域存在產能過剩風險,需要產業轉型升級,創新、綠色、集約、循環才能使行業發展。而創新、升級不光是資金問題,還必須同時有技術,即公司具有專業技術隊伍,員工的專業勝任能力強。而有色金屬行業除了一部分已經具備完整產業鏈的公司,大部分中低端加工公司并沒有躋身高端,存在嚴重的滯后現象。因此,企業應與國內外優秀科研院所進行相關科技的開發,例如環保類的、可持續發展類的研究。另外,與專業高校建立資源共享,企業提供高校相關專業的學生的實習單位,而高校反向培養企業員工的專業知識和文化素養。

(二)風險評估要素。有色金屬行業以有色金屬資源為依靠,分為自有有色金屬礦的公司和購買有色金屬礦的公司。以購買為主的公司受有色金屬價格波動及供需關系變化影響,有些生產有色金屬合金的公司即使有自有礦,也需要購買其他輔材,受市場變化波及較大。對應措施為公司需要深入開展市場研究,跟蹤市場趨勢,提前進行評估,正確制定營銷策略,提高市場營銷效能。由于大部分有色金屬公司進行轉型升級項目,對資本性支出的現金要求較多,如不能準確評估影響,將導致流動性風險較大,抗風險性降低。應對措施為提前評估支出現金后對于其他項目的影響,做好相應預案。

(三)控制活動要素。有色金屬作業環境復雜,從開采到存放到運輸以及制造,不僅每個環節存在危險因素如開采時的爆炸漏水問題,而且在處理廢棄物時會產生污染如不同程度的水污染、大氣污染、土壤污染。盡管環保政策的約束力度加大,大部分企業仍被點名整改,應該建立健全安全生產如制定進行作業時必須配備工帽、工鞋的規定,以及在環境保護方面制定開采時對于漏氣、漏水的相應規范步驟,規定堆放有害物質的地點等。而相應步驟和規定由礦長對礦工進行責任教育,針對環保和安全風險的執行方案堅決實施到位。

(四)信息與溝通要素。由于有色金屬資源的有限性,爭奪資源和市場就成了重中之重,隨之而來的生態環境問題使爭奪更加激烈,而中國礦產資源和環保政策約束力度不斷加大,除了已經是國際化的極少部分有色金屬公司,其他公司對于外界信息的不靈敏性,導致轉型的困難。相應措施為加強海外項目并購、加大海外項目開發,使行業加工利用資源途徑更趨多元化。

(五)監督要素。環保政策要求在不斷增強,污染物排放標準不僅針對水域還有空氣質量,用水、排污和規劃用地政策調整升級,很多企業停業整頓。原因在于對企業生產環境和員工的管理放松,沒能細分監督。相應措施為公司應制定每日自查時間、自查責任人以及每周安全隱患排查,特別需要建立賞罰機制去確保切實的執行內控制度。

(六)其他。有色金屬企業由于國內的市場競爭巨大,會考慮海外項目開發、海外項目并購,而企業能否給出相對應的人力、物力為合并后的資本運行提供預留的余地,若不能則是盲目擴大企業規模,可能導致人員和物資的不匹配,使企業資金停滯,企業價值下降。并且長期低端市場的飽和會帶來行業的衰弱,高端市場缺乏活力。相應措施為對長遠問題進行預測,并提前做好產業轉型的準備,與國際接軌。

五、總結

對于有色金屬行業而言,加大在內部控制中風險評估、控制環境、信息與溝通的建設力度,可以得到最大的回報率。從理論角度而言,控制活動和監督的內部控制建設也需要重視。另外,產業的轉型升級有利于企業未來的可持續發展。內部控制建設的重要性不僅只對于有色金屬行業,其對于別的行業來說起著一定的參考作用。綜上所述,內部控制對于企業來說至關重要,只有內部控制系統的不斷完善才能促進企業價值的提升。每個企業更需要因地制宜的制定內部控制系統,加強優勢、彌補弱勢,從而提高企業的可持續發展能力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30