全球錫礦資源現狀及供需分析

2021-10-26 02:10:54陳叢林張偉

礦產保護與利用 2021年4期

陳叢林, 張偉

中國地質調查局,北京 100037

錫是一種重要的基礎金屬材料,被許多國家列為戰略礦產,如2018年2月16日美國內政部發布了《危機礦產清單草案》,將錫礦列為35個危機礦產之一,我國《全國礦產資源規劃(2016—2020年)》將錫列為24種戰略性礦產之一。未來隨著5G、半導體和電動汽車等產業的迅速發展,錫的需求量將會進一步加大,錫礦資源的保障需求越來越重要。本文在介紹全球錫礦資源現狀、資源分布、產能及新建錫礦山等基礎上,分析了未來錫資源供需趨勢,并提出保障我國錫礦資源安全的對策建議,以期為我國錫礦資源的礦業管理、開發利用和礦業投資等提供參考。

1 主要用途

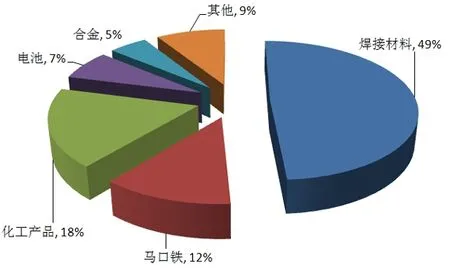

錫在地殼中含量相對較低,在地殼中的元素豐度排在49位,具有熔點低、質軟、無毒、耐腐蝕、延展性好等優良的特性,因而在電子電器、食品加工、機械制造、汽車工業、航空航天和儲能等領域有著極為廣泛的作用,下游主要集中在錫焊料、錫化工、馬口鐵、合金及浮法玻璃等材料領域應用。根據全球錫協會2020年數據[1],截至2020年全球消耗精煉錫35萬t。在錫眾多應用中,錫合金焊料所使用的錫用量最多,接近世界錫消費量的50%,主要用于電子工業行業焊接;錫化工行業(工業催化劑、阻燃劑、穩定劑和殺蟲劑等)消耗量約占錫用量的18%;馬口鐵消耗量約占錫消耗量的12%,馬口鐵具有強度大、可加工性強、可焊接、無毒及耐腐蝕等特性,在食品飲料包裝、照明工程、玩具制造和廚房用具等方面廣泛應用;此外在新能源領域,錫可以用來提高鋰離子電池的續航時間,在電池領域應用比較廣泛,約占到錫行業應用的7%。

圖1 2020年全球錫用途分布(根據ITRI,2020[2])Fig. 1 Global tin usage distribution of 2020(after ITRI,2020[2])

2 資源概況

2.1 礦床類型

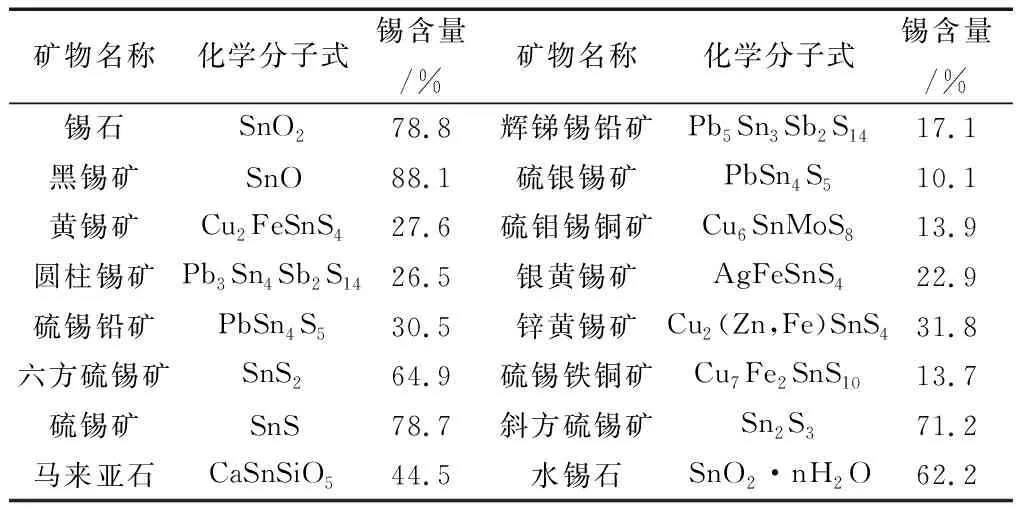

錫在地殼中含量較少,平均含量只有0.004%,在自然界中很少呈游離狀態存在,因此很少有純凈的金屬錫。在地質環境中,Sn可以以Sn2+和Sn4+存在,Sn2+化合物不穩定,易于失去兩個電子變成穩定的Sn4+化合物。Sn4+與Ti4+、Nb5+、Ta5+和Fe2+等具有近似的離子半徑,因此Sn4+除了以獨立的礦物形式存在外,還可以元素置換的方式存在于其他礦物中。自然界中,錫與其他礦物的置換可分為四個系列:Sn-Ti系列、Sn-Fe系列、Sn-Nb、Sn-Ta系列、Sn-Pb系列。已知含錫的獨立礦物有50種,主要的錫礦物有20多種,具有經濟意義的主要為錫石,其次為黃錫礦。常見的錫礦物見表1。

表1 常見的錫礦物Table 1 The common tin minerals in natural

錫礦床按礦床成因通常可劃分為與花崗巖類有關的礦床、與中酸性火山巖有關的礦床、與沉積再造或變質作用有關的礦床。與其他基礎金屬礦床規模相比,錫礦床規模通常較小,小于50萬t。與花崗巖類有關的礦床通常是花崗巖巖漿活動過程中形成的,與花崗巖巖漿及其巖漿熱液等有關的熱液脈型、矽卡巖型、偉晶巖型和斑巖型礦床,這類礦床與鉭、鈮、鎢、銅、鉛、鋅、銀、砷和銻等元素共伴生,主要分布于環濱太平洋巨型錫礦成礦帶、歐亞大陸陸內錫成礦帶和中南非洲錫成礦帶等地區;與中酸性火山巖有關的錫礦床通常指產于英安質-流紋質凝灰熔巖的密集裂隙中的錫礦床;與沉積再造或變質作用有關的錫礦礦床通常指原生錫礦床經風化破壞后經過地質搬運富集或變質作用而成,如含錫花崗巖風化殘積砂錫礦和坡積砂錫礦等,砂錫礦一般為中小型(少數大型和特大型),該類礦床埋藏通常較淺,礦石含錫0.05%~0.3%,含有害雜質(銅、硫、砷)少,選礦流程簡單,選礦回收率一般為50%~95%。常見的錫礦床類型見表2。

中國錫礦床受巖漿巖、構造和地層等多種地質因素影響,在時間和空間分布上具有較大的不均衡性,其中,燕山期和第四紀是我國錫礦最重要的成礦期,大量錫礦床分布在華南、西南“三江”和大興安嶺3個錫成礦帶[3,4,5]。在礦化類型上,主要以共伴生礦產形式產出,錫作為單一礦產的礦床較少,錫礦床共伴生的礦產通常有鎢、銅、鋅、鉛、銻、鉬、銀、鈮、坦、鉍和汞等。

表2 常見錫礦床類型Table 2 The tin deposit types in natural

2.2 資源分布

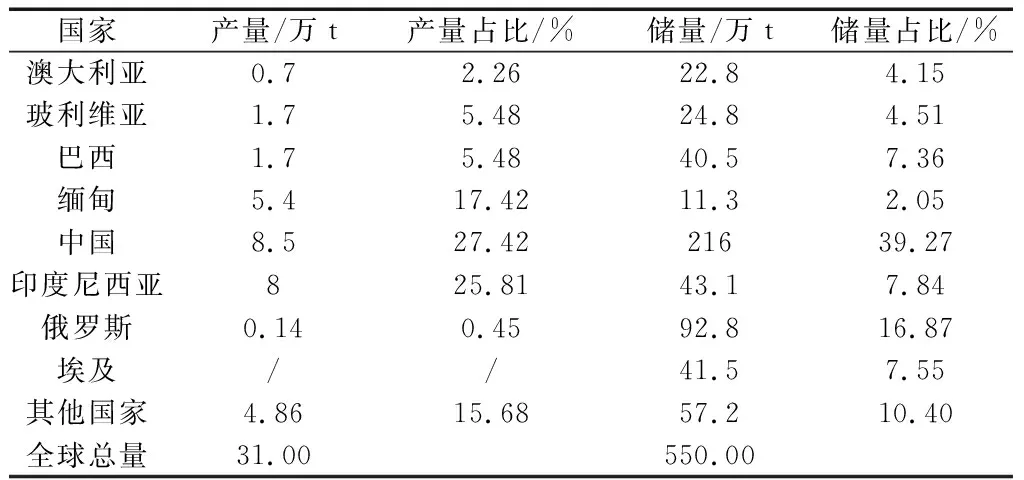

錫礦床在全球分布廣泛,各大洲都有錫礦發現,主要集中分布環太平洋東西兩岸,最重要的礦化區是東南亞區和東亞。根據全球錫協會數據,截至2019年,全球錫礦資源量約為1 540萬t,其中錫礦儲量約為550萬t(以CRIRSCO標準計),錫礦資源主要集中在中國(216萬t,約占39.27%)、俄羅斯(92.8萬t,約占16.87%)、印度尼西亞(43.1萬t,約占7.84%)、埃及(41.5萬t,約占7.55%)、巴西(40.5萬t,約占7.36%)、澳大利亞(22.8萬t,約占4.15%)、玻利維亞(24.8萬t,約占4.51%),上述七個國家查明資源儲量約占全球總儲量的87%。按照2019年的全球錫礦資源消耗量30.5萬t/a計算(美國地調局數據為31萬t/a[6]),全球探明錫礦資源供給靜態保障年限約有18 年,但由于全球錫礦資源的賦存特點為小型礦床多且分散,很多錫礦資源勘探程度沒有達到可計算儲量的標準,例如近年緬甸異軍突起,成為全球主要產錫國之一,但其錫礦資源達到CRIRSCO標準儲量級別的卻并不清楚,同時不少小型礦山開采生命周期短,儲量也沒有得到統計,因此全球錫礦資源儲量統計呈現出相較資源量總量(約1 540萬t)錫礦儲量較少(約550萬t)的特點,長期看來,伴隨全球錫礦資源需求的不斷上升和較少的新發現錫礦資源,因此全球錫礦資源的保障能力并不樂觀。

美洲的加拿大和美國目前基本無專門的在產錫礦山,該區錫資源一直相對貧乏,但當地也在積極開展錫的勘查研究工作,根據美國地質調查局數據,在卡羅萊納州發現多個錫成礦遠景區和礦化點等,顯示出較好的成礦潛力。

南美洲在20世紀一直是全球的主要產錫地區,該區錫礦大型礦山較多,但由于以往過度開采和有限的勘查投入,導致該區目前開采錫資源的品位不斷下降。玻利維亞錫資源量約為70萬t,其中儲量約為24.8萬t,該國錫資源主要集中在Huanuni和Colquiri兩座礦山。巴西錫礦資源儲量集中Taboca’s Pitinga礦山,該礦山錫儲量超過40萬t,資源量達到49萬t,按照目前開發速度,其資源保障年限可達20年,但根據Minsur年報(Minsur SA, 2018)該礦山在估算資源量時,所采用的錫計算價格較高,因此,如果沒有新的勘查發現,當錫礦價格下降時,該礦山部分錫資源的經濟可采性會降低錫資源保障能力。

俄羅斯錫資源儲量在全球排第二,雖然俄羅斯具有較大的錫資源量,但由于俄羅斯的外部投資建設條件相對較差,目前俄羅斯在產錫礦山主要包括Perevalnoye和Festivalnoye兩座礦山,錫產量僅為0.14萬t。

澳大利亞目前錫礦資源量為115.1萬t,儲量為22.8萬t,其中Rentails礦山資源儲量規模最大,合計儲量達18萬t。雖然澳大利亞錫礦產量相較中國和印尼等國家相對較小,但澳大利亞錫資源成礦潛力好,資源主要沿Federal-Bassett構造帶分布,勘探潛力較大,隨著勘查程度加深,未來可能成為錫礦重要供應國。

東南亞印度尼西亞、緬甸和馬來西亞等地區為目前全球最重要錫礦帶之一,該區錫主要以砂錫礦為主,該區錫產量約占全球錫產量的50%。印度尼西亞錫礦資源儲量在該區最大,超過90%的錫資源主要集中在印尼天馬公司,錫礦資源以砂錫礦為主,近年來,該公司不斷加強勘查,錫資源量不斷增加;緬甸主要以小型礦床為主,生產技術相對落后,由于勘查工作不甚詳盡,因此資源儲量統計不全。

圖2 2019年全球錫礦探明儲量分布(據ITRI,2020)Fig. 2 The distribution of globle tin reserves in 2019(after ITRI,2020[1])

中國是全球最大的錫資源儲量國和產量國,錫礦資源主要集中在大興安嶺-甘珠爾廟成礦區、三江成礦帶、康滇成礦區、個舊成礦區、欽川-馬關成礦區、桂北成礦區、桂東成礦區、湘南粵北、贛南成礦區及東南沿海區(毛景文,1991;徐憲立等,2020;李聰2020)。錫礦分布具有分布集中、類型齊全、伴生組分多、以大中型為主的特點。原生礦占資源儲量的95%,集中分布在云南、廣西、廣東、湖南、內蒙古和江西6個省(區),合計占全國探明儲量的98.42%,其余分布在青海、貴州、內蒙古、福建、遼寧、黑龍江、浙江和新疆等省(區)。

表3 2019年全球各國錫儲量和產量(儲量數據據ITRI,2020[1];產量數據據USGS[6],2020)Table 3 The distribution of globle tin reserves and production in 2019

3 供需分析

3.1 全球供給

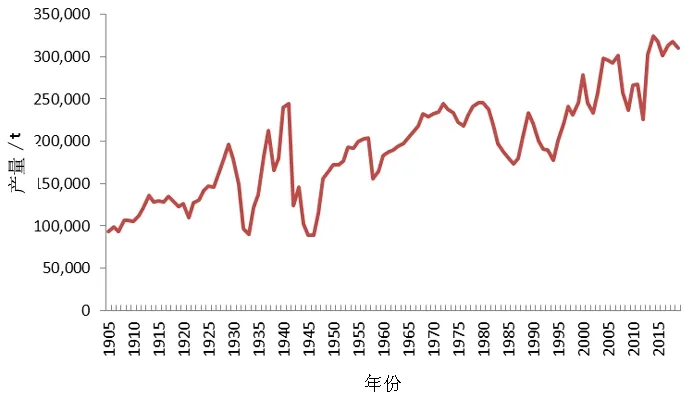

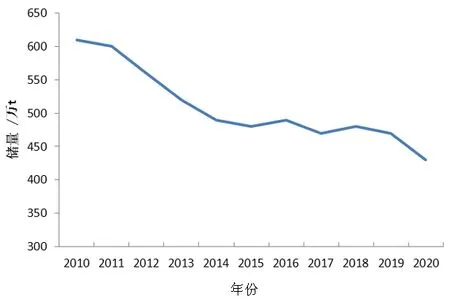

全球錫礦資源大型和特大型錫礦床數量相對較少,中、小型錫礦床數量偏多,以落后技術生產的小型錫礦產量約占總產量的40%。全球錫礦開采方式以地下開采為主,其次是采砂船及水槍-沙礫泵采砂錫礦,硬巖礦物露天開采相對較少。在2015年之前的近百年時間里,全球錫礦資源產量在震蕩中不斷上升[7],見圖3。2015年之后,受全球錫價格影響,全球錫產量一直維持在310萬t左右(2020年疫情除外),根據錫業協會預測,受錫價格影響,2025年之前全球錫有效產能增加有限。雖然全球錫礦資源消耗量較大,但相較其他礦種全球錫礦資源勘查投入不足,新發現錫礦床較少(美國地調局統計的全球70個錫礦勘查和開發項目中,僅有4個錫礦是1985年以后新發現的),新增儲量遠遠趕不上錫礦資源消耗量,因此全球錫礦儲量呈現逐漸下降趨勢,近10年全球錫礦儲量和產量變化分別見表4和圖4。本文總結了據全球錫業研究協會統計的全球待開發的典型錫礦項目(見表5),由于目前錫價原因,這些項目中除了高品位、低成本錫礦項目,低品位的錫礦項目短期內投產可能較低。因此,雖然全球錫礦資源量達到了約1 540萬t,但隨著全球錫礦資源的不斷開發和需求不斷增長,未來錫礦資源供給保障可能呈現緊張的局面。

表4 近10年全球錫礦資源儲量和產量情況 /tTable 4 Changes of global tin reserves and productions in recent 10 years

表5 2020年全球待開發典型錫礦項目概況Table 5 Typical global tin mining projects to be developed

圖3 近百年全球錫產量變化(據據USGS,2020[7])Fig. 3 The global tin production changes in past 100 years(after USGS,2020)

圖4 近10年全球錫礦儲量變化Fig. 4 Changes of global tin reserves in recent 10 years

在錫礦生產國方面,目前錫礦供應格局也在逐漸發生變化:傳統錫礦生產大國中國和印度尼西亞的產量在全球錫礦產量份額不斷上升,占到全球錫礦產量的50%以上;馬來西亞和泰國由于以往錫礦資源的過度開發和錫礦價格相對低迷,錫礦產量份額不斷下降;玻利維亞基本維持了其產量份額;非洲(剛果、納米比亞等)也在改變傳統的手工和小規模生產方式,不斷提高生產機械化,錫礦生產產量也在逐年增加。自2013年開始,緬甸錫礦資源生產異軍突起,以小規模和低成本錫精礦迅速躍居全球第三大產錫國。

3.2 需求及價格

全球精煉錫生產大國有中國、印度尼西亞、馬來西亞、秘魯、巴西、玻利維亞和泰國等,精錫消費主要集中在中國、美國、日本、新加坡、荷蘭和德國等國家,其中中國消費錫約占全球的50%。錫焊接作為錫最主要的應用領域,主要應用在電子產品領域,隨著技術的發展,電子產品正逐步向小型化發展[8,9],其使用強度也在逐漸降低;在錫化工領域,錫主要應用于PVC穩定劑,隨著環保趨嚴,PVC熱穩定劑無毒化將是主要的發展趨勢,有機錫類穩定劑在PVC穩定劑的占比將大幅提升,對錫的需求也將保持增長趨勢;馬口鐵主要應用在食品和飲料包裝等消費領域,隨著其他替代材料(如可降解塑料、環保紙等)的應用,未來馬口鐵的使用強度也呈下降趨勢;未來伴隨著半導體、新能源汽車、5G建設和儲能等領域興起和產能擴大,未來在這些領域發展將極大推動錫的需求,推動錫需求增長。

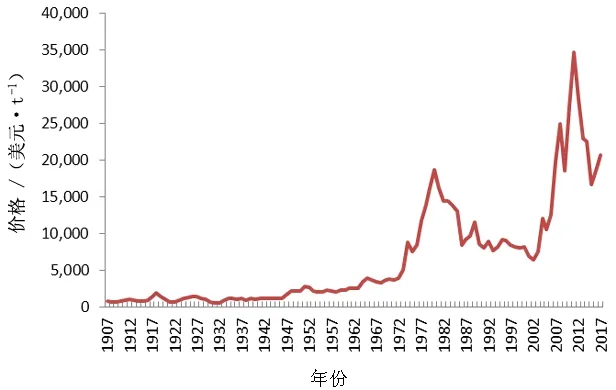

錫價格通常受市場需求、產量、庫存及生產成本等因素影響,波動較大,過去百年全球錫價不斷在波動中上漲,目前錫價處于相對較低的價格區間圖6。隨著緬甸、印度尼西亞和馬來西亞等錫礦生產大國錫礦石品位下降、開采深度增加開采成本提升等因素影響,以及未來對錫需求量的逐漸增加,錫供需矛盾將逐步凸顯,錫價格將進一步提升。

圖6 近百年全球錫價格變化(數據來源:USGS,2019[7])Fig. 6 The global tin prices changes over the past 100 years

3.3 中國錫礦供需

3.3.1 供應

中國錫礦資源豐富,資源儲量居全球第一,錫礦類型主要以原生錫礦為主,約占全國錫礦總量的80%,砂錫礦次之,約占16%,且共伴生組分多(單一的錫礦僅占12%),我國錫礦常共伴生銅、鉛、鋅、鉍、鎢和汞等礦產,錫選礦回收率約70%左右(全國三率調查報告)[10]。雖然我國錫礦資源儲量豐富,但我國錫礦資源過度開采嚴重,后備錫資源品位低、新增查明資源儲量有限,國內多數骨干錫礦山正面臨資源枯竭,生產能力呈現逐年下降態勢。近十年來,我國進行了一系列的地質勘查工作,在我國南嶺、祁連和東昆侖等地區新發現了一批錫礦,勘探成果顯著,為我國錫礦資源保障提供了堅實的基礎。根據我國資源潛力評價成果,全國15個省(自治區)共圈定錫礦最小預測區1 179個,主要分布在湖南、云南、廣西、內蒙古和廣東5省區。雖然近年來我國錫礦資源找礦工作進展突出,但我國地質勘查的投入自2013年以來逐年呈下滑態勢,錫礦勘查缺乏重大的發現,錫礦的找礦勘查進展并不理想,錫是“358”找礦突破戰略行動目標尚未完成的有色金屬礦種之一,因此錫礦后續資源的接替問題比較突出。

3.3.2 需求

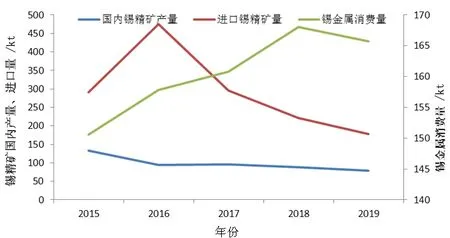

中國是全球最大的錫消費國,目前我國自產的錫精礦并不能滿足生產消費需求,自2008 年開始我國從傳統的錫出口大國轉為凈進口國,每年需要從國外進口大量錫礦,錫礦對進口依賴度大致在 30%~40%之間,錫礦進口來源單一,最大進口來源國為緬甸,占我國進口量的90%以上,剩余少量進口來自澳大利亞、俄羅斯和老撾等。未來,國外供給方面緬甸錫礦生產成本不斷提升,錫礦資源枯竭,產能見頂,供給能力有限;國內受全國安全和環保進一步嚴格影響,一些不達標小礦山關停,近年錫產量不斷下降,加之近年錫礦勘查資金投入和鉆探工作量持續減少,國內錫礦產量和供應能力整體不斷降低。需求方面,近年國內對精錫的需求不斷提升,見圖7。因此,未來我國在錫礦方面的供需缺口逐步顯現。

圖7 近年錫精礦國內產量、進口量以及錫金屬消費情況[8]Fig. 7 The production, imports of tin concentrate and tin consumptions

4 對策建議

4.1 加快境外錫礦勘查開發布局,保障錫礦資源供給

我國目前已發現錫礦勘查程度相較國外較高,隨著資源開發,錫礦后備資源有限,而作為我國主要錫礦供應國的緬甸,其錫礦資源儲量規模和開采品位不斷下降,因此我國錫礦資源的供給保障情況十分緊迫。為此,我國應做到提早布局,積極拓展海外市場,重點布局國外東南亞、非洲和澳大利亞等成礦潛力好、錫礦勘查程度低的地區,多渠道保障我國錫礦資源供給。

4.2 加強錫礦資源基礎地質調查和勘查工作,增強國內錫礦資源保障程度

我國目前已發現錫礦資源勘查程度高,查明儲量較多,但多屬于已發現老礦山,新發現礦產地相對較少。在下一步工作中進一步梳理我國錫礦成礦地質特點,在地質調查和勘查過程中加強對錫礦資源的勘查和評價,尋找錫礦有利成礦遠景區,不斷擴大錫礦資源量,增強錫礦資源的后備保障能力。

4.3 提高錫礦資源開發利用技術水平,實現錫礦資源供給的可持續性

目前我國錫礦資源的選礦回收率整體在70%左右,且很多錫礦資源多以共伴生組分形式存在,應加大對錫礦資源的選礦工藝技術研究,進一步提高錫礦資源的選礦回收率,同時注重對共伴生錫礦資源的回收利用,提高錫礦資源綜合利用水平。

4.4 整合國內錫礦資源,建立規模化集約化生產模式,提高資源利用效率

進一步加大對錫礦的保護力度,要嚴格控制開采規模,提高錫礦行業準入門檻,對于技術落后、規模小的錫礦山,限制開采,優先向規模大、技術先進的大型企業配置資源,通過對錫礦資源的合理規劃,進一步提高對錫礦行業統籌引導,提高錫礦資源開發利用效率。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國果業信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34