2021年8月豆粕市場分析及預測

2021-10-29 03:33:42謝長城崔國慶

河南畜牧獸醫(yī) 2021年18期

謝長城,崔國慶

(1.北京博亞和訊農(nóng)牧技術有限公司,北京 100085;2.河南省畜牧總站)

8月份,全球大豆產(chǎn)量下調(diào),庫存繼續(xù)上調(diào),但美國大豆單產(chǎn)和產(chǎn)量下調(diào),新作美國大豆庫存處于偏低水平,供需報告中性偏多,疊加美國大豆優(yōu)良率連續(xù)下降,且出口需求改善,美國大豆價格保持高位。8月下旬,分析機構Pro Farmer的作物巡查結果顯示,大豆產(chǎn)量為44.36億蒲式耳,平均單產(chǎn)為每英畝51.2蒲式耳,高于美國農(nóng)業(yè)部在8月供需報告中的預測,利空大豆市場;此外,隨著美國大豆天氣炒作窗口持續(xù)收窄,后期新作大豆集中上市壓力或?qū)@現(xiàn),美國大豆價格承壓震蕩偏弱運行。

國內(nèi)新冠疫情多地散發(fā),部分地區(qū)采取了嚴格的交通管控措施,進口大豆檢驗政策趨嚴,船只到港后要停14d才能卸船,進口大豆到港不及預期,國內(nèi)油廠開機率先降后升,8月上旬周度大豆壓榨量不足180萬t,豆粕現(xiàn)貨供應緊張,8月下旬周度大豆壓榨量升至200萬t左右,豆粕現(xiàn)貨供應略顯寬松。受疫情影響,終端集中補貨,8月上旬提貨量接近年內(nèi)最高水平,豆粕現(xiàn)貨庫存大幅下降,油廠提價銷售,8月中旬豆粕現(xiàn)貨價格升至3772元/噸,基差走強;下旬豆粕現(xiàn)貨庫存止降回升,油廠順價銷售,豆粕現(xiàn)貨價格跌至3700元/噸以下。8月份,豆粕現(xiàn)貨均價3694元/噸,環(huán)比上漲2.21%,同比上漲26.2%(圖1)。

圖1 2017-2021年(8月)國內(nèi)豆粕均價趨勢圖

1 全球大豆產(chǎn)量下調(diào),庫存上調(diào)

全球2021-2022年度大豆產(chǎn)量預估為3.83億t,較7月下調(diào)159萬t,期末庫存預估為9614.5萬t,較7月上調(diào)165.7萬t。其中,美國大豆產(chǎn)量1.18億t,下調(diào)180萬t,巴西大豆產(chǎn)量1.44億t,阿根廷大豆產(chǎn)量5200萬t,中國大豆產(chǎn)量1900萬t。

1.1 美國舊作和新作大豆壓榨和出口下調(diào),舊作庫存上調(diào),新作庫存持穩(wěn)

美國2020-2021年度大豆收割面積為8230萬英畝,大豆單產(chǎn)50.2蒲式耳/英畝,大豆產(chǎn)量為41.35億蒲式耳,大豆壓榨量為21.55億蒲式耳,下調(diào)0.15億蒲式耳,大豆出口量為22.60億蒲式耳,下調(diào)0.10億蒲式耳,大豆期末庫存為1.60億蒲式耳,上調(diào)0.25億蒲式耳。

美國2021-2022年度大豆收割面積為8670萬英畝,大豆單產(chǎn)50.0蒲式耳/英畝,下調(diào)0.8蒲式耳/英畝,大豆產(chǎn)量為44.05億蒲式耳,下調(diào)0.66億蒲式耳,大豆壓榨量為22.05億蒲式耳,下調(diào)0.2億蒲式耳,大豆出口量為20.55億蒲式耳,下調(diào)0.2億蒲式耳,大豆期末庫存為1.55億蒲式耳,持平。

1.2 巴西和阿根廷舊作和新作庫存均下調(diào)

巴西2020-2021年度大豆產(chǎn)量1.37億t,出口8250萬t,下調(diào)50萬t,國內(nèi)消費4940萬t,庫存2610萬t,下調(diào)23.6萬t。阿根廷2020-2021年度大豆產(chǎn)量4600萬t,下調(diào)50萬t,出口370萬t,國內(nèi)消費4870萬t,庫存2530萬t,下調(diào)20萬t。

巴西2021-2022年度大豆產(chǎn)量1.44億t,出口9300萬t,國內(nèi)消費5035萬t,庫存2740萬t,下調(diào)23.5萬t。阿根廷2021-2022年度大豆產(chǎn)量5200萬t,出口635萬t,國內(nèi)消費5035萬t,庫存2530萬t,下調(diào)20萬t。

1.3 中國舊作和新作大豆進口量下調(diào),壓榨量下調(diào),庫存上調(diào)

中國2020-2021年度大豆產(chǎn)量為1960萬t,大豆進口預估為9700萬t,下調(diào)100萬t,大豆壓榨量9400萬t,下調(diào)200萬t,庫存3079.8萬t,上調(diào)100萬t。

中國2021-2022年度大豆產(chǎn)量為1900萬t,大豆進口預估為10100萬t,下調(diào)100萬t,大豆壓榨量9800萬t,下調(diào)200萬t,庫存3299.8萬t,上調(diào)200萬t。

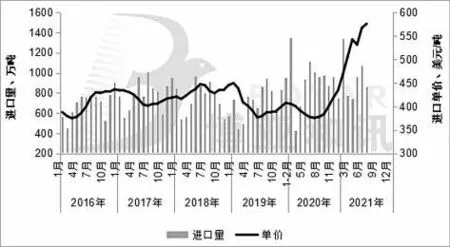

2 進口量環(huán)比下降,進口均價延續(xù)上漲

據(jù)海關數(shù)據(jù)顯示,2021年7月大豆進口量為867.4萬t,環(huán)比減19.1%,同比減14%;進口金額為49.95億美元,環(huán)比減17.9%,同比增31.9%;進口均價為575.9美元/噸,環(huán)比漲1.53%,同比漲52.59%,創(chuàng)2014年8月以來新高(圖2)。

圖2 2016-2021年(8月)中國月度大豆進口量及單價

2021年1-7月中國大豆進口總量為5762.7萬t,同比增加4.5%;進口總金額304.52億美元,同比增加42.2%;進口均價為528.4美元/噸,同比上漲36.1%。其中,從美國進口2163萬t,從巴西進口3401萬t,從阿根廷進口84.5萬t,從加拿大進口36.2萬t,從俄羅斯進口38.6萬t,從烏拉圭進口7萬t,從烏克蘭進口6萬t,從貝寧和埃塞俄比亞進口26.4萬t。

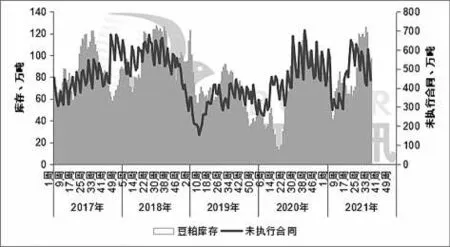

3 油廠開機率先降后升,豆粕庫存大幅下降

8月份,國內(nèi)油廠開機率處于49.1%~57.4%之間,均值53.8%,低于去年同期,大豆壓榨總量為851萬t,環(huán)比增長8.68%,同比減4.74%。月初因新冠疫情多地散發(fā),進口大豆到港延遲,疊加脹庫停機,油廠開機率大幅下降,周度大豆壓榨量不足180萬t,中旬后脹庫壓力緩解,進口大豆到港增加,油廠開機率大幅攀升,周度大豆壓榨量達到200萬t左右。

國內(nèi)豆粕現(xiàn)貨供應先降后增,終端市場積極補貨,提貨量大增,油廠豆粕庫存大幅下降,未執(zhí)行合同大幅攀升;8月中旬后供應增加,提貨量下降,豆粕庫存止降回升,油廠未執(zhí)行合同高位回落。截至8月22日,主要油廠豆粕庫存97萬t,未執(zhí)行合同440萬t(圖3)。

圖3 2017-2021年(第35周)國內(nèi)油廠豆粕庫存和未執(zhí)行合同趨勢圖

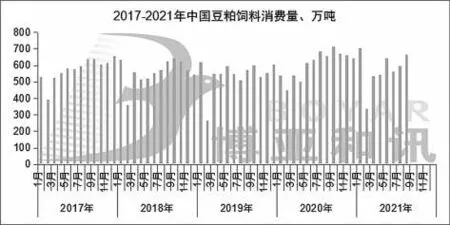

4 飼料消費環(huán)比增長,豆粕飼用消費量環(huán)比增12.56%

8月份,國內(nèi)能繁母豬存欄量略有下降,生豬存欄窄幅增長,仔豬供應量繼續(xù)增加,豬價震蕩下跌,外購養(yǎng)殖出欄減虧至1250元/頭左右,自繁自養(yǎng)虧損300元/頭左右。雞蛋價格高位震蕩,蛋雞養(yǎng)殖企業(yè)盈利增加,補欄量環(huán)比增加,新增開產(chǎn)雞群多于老雞淘汰量,在產(chǎn)蛋雞存欄環(huán)比小增。肉毛雞出欄相對減少,屠宰企業(yè)采購困難,肉毛雞價格震蕩反彈,而出欄雛雞成本降低,肉雞養(yǎng)殖重回盈利。水產(chǎn)品價格高位運行,養(yǎng)殖利潤較高,補苗和存塘量居于高位,水產(chǎn)季節(jié)性旺季特征明顯,水產(chǎn)飼料需求環(huán)比大增。

綜合來看,8月份,國內(nèi)飼料消費量環(huán)比增長,豆粕使用優(yōu)勢明顯,終端集中補貨,豆粕消費量環(huán)比增長12.56%,同比增長1.97%。根據(jù)博亞和訊數(shù)據(jù)測算,預計2021年1-8月國內(nèi)豆粕飼用消費總量同比減0.7%(圖4)。

圖4 2017-2021年(8月)中國豆粕飼料消費量

5 價差擴大,豆粕使用優(yōu)勢依然明顯

8月份,國內(nèi)豆粕與菜粕現(xiàn)貨價差為590元/噸,環(huán)比擴大2.61%,同比擴大18.71%;豆粕與棉粕現(xiàn)貨價差為495元/噸,環(huán)比擴大17.02%,同比擴大910.2%。豆粕與雜粕價差有所擴大,但仍處于偏低水平,豆粕使用優(yōu)勢明顯,豆粕在飼料中添加比例保持高位,雜粕在飼料中添加比例僅保持剛性需求。

當下豆粕與菜粕、棉粕價差在600元/噸左右,豆粕使用優(yōu)勢明顯,畜禽料以使用豆粕為主,水產(chǎn)料豆粕添加保持偏高水平,雜粕僅保持剛性需求,因小麥替代保持高位,豆粕綜合添加比例略有下降。預計全年來看小麥在飼料中消費量有望達到3500萬t左右,豆粕消費量有望減少350萬~500萬t。

6 美國大豆收割壓力顯現(xiàn),9月豆粕震蕩偏弱

近期美國中西部大豆產(chǎn)區(qū)迎來有利降雨,將有助于提振大豆優(yōu)良率止降回升,且隨著臨近收割,大豆天氣炒作窗口持續(xù)收窄,收割壓力將逐漸顯現(xiàn);此外,當下處于美國大豆出口銷售旺季,出口銷售總量明顯落后于去年同期,且多家分析機構陸續(xù)上調(diào)巴西大豆產(chǎn)量,美國大豆價格承壓偏弱運行,但由于9月供需報告或?qū)⒗^續(xù)下調(diào)大豆單產(chǎn),支撐美國大豆仍表現(xiàn)抗跌,預計運行區(qū)間在1200~1400美分/蒲式耳。

國內(nèi)進口大豆供應充足,預計9月油廠開機率保持偏高水平,豆粕現(xiàn)貨供應寬松;終端需求雖然在8月有所透支,但中秋和國慶節(jié)前備貨仍將提振市場,豆粕庫存保持高位運行,油廠跟隨外盤市場調(diào)整報價,預計豆粕現(xiàn)貨均價在3450~3750元/噸運行。□

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年20期)2021-11-26 01:23:56

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年14期)2021-10-14 08:35:34

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44