我國將在部分地區開展房地產稅改革試點

2021-10-30 06:57:34

證券市場紅周刊 2021年42期

西部證券:房地產稅或有三點意圖,緩解財稅壓力、調節社會結構、助力經濟轉型。國際經驗表明國內落地房地產稅的用意之一或是增加稅源、緩解財稅支出壓力。此外,房地產稅還可以有效防止房產相關的資產性收入加劇貧富分化進而達到調節社會結構的目標。就當下而言,房地產稅落地亦有助力十四五經濟結構轉型的意義。首先,國際經驗證明撫養比觸底回升后,地產過熱容易觸發經濟危機。2011年我國已經迎來撫養比拐點,一旦中國地產市場整體過熱就容易出現經濟風險。第二,房價大幅波動特別是高房價會對一般型消費形成擠出。十四五期間中國經濟目標是轉型,十四五中國經濟的轉型方向是“消費大國疊加制造大國”。堅持房住不炒、確保房地產市場的平穩運行,是經濟轉型的關鍵。

國金證券:從總量來看,房地產稅的加速推出將增加部分群體的稅負,這將對總需求產生抑制。從結構來看,消費和地產投資都將承受一定的下行壓力。房地產稅的加速推出,一方面會抑制投機需求,對房價產生一定的下行壓力,從而導致財富效應弱化,短期抑制部分群體的消費意愿;另一方面會增加存量供給,從而導致新投資需求下降,抑制地產投資。但房地產稅的加速推出,應該只是政策組合的一部分,整體宏觀政策的目標是調結構而不是抑制需求。我們預計,支持中低收入群體消費的政策出臺概率較高,貨幣寬松和財政支出相關政策估計也會同步出臺,以對沖房地產稅在總量上產生的緊縮效應。

中信期貨:我們預計本次房地產稅改革試點與此前上海和重慶房產稅試點的最大區別可能在于將所有存量住宅納入征稅范圍,但預計會有人均30-60平方米免稅面積。房地產稅的稅率預計會分檔設置,范圍為0.3%-1.2%;試點范圍預計為一線城市和少數熱點二線城市。房地產稅對試點城市房地產的影響不容忽視,預計試點城市的房地產政策會適當放松,以對沖征稅的影響。房地產稅試點對全國房地產的影響不大。

中航證券:在房地產業回歸基本公共服務業的本源的同時,新興行業有望迎來更快速的發展。從資產配置的角度,房地產稅的出臺會使中國居民財富的結構向金融資產特別是權益資產傾斜。居民增配權益資產的趨勢不可逆且空間巨大,A股的整體估值具備抬升的基礎。同時,房地產稅試點這一致力于長效機制的政策與短期內房地產政策的適度邊際放松并不矛盾。

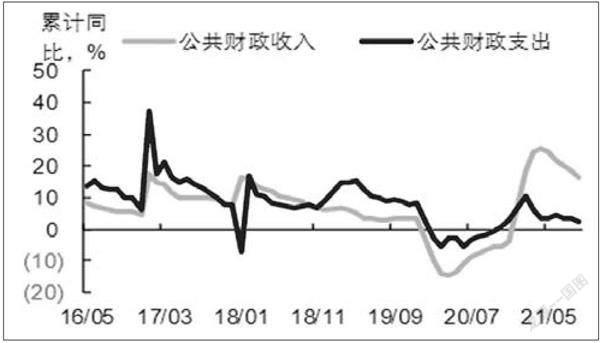

圖說

2021年前三季度,一般公共預算收入164020億元,同比增長16.3%;一般公共預算支出179293億元,同比增長2.3%。前三季度全國政府性基金預算收入61018億元,同比增長10.5%;全國政府性基金預算支出71373億元,同比下降8.8%。今年財政還有較大發力空間,十四五重大項目正加快開工。若嚴格執行預算,今年四季度公共財政和政府性基金兩本賬的支出同比和兩年平均同比分別可達18.6%、20.6%,明顯高于今年前三季度的-1.1%和2.1%。我們研究發現重大項目對今年基建投資起到了托底作用。十四五重大項目近期已加快開工,9月全國共有23個省市開工重大項目6646個、環比增加206%,總投資額4.0萬億、環比增加115%;10月至今已有河南、湖南、四川等多個省份集中開工本地重大項目,總投資近萬億元。資金籌集和項目儲備同時加快,預計四季度基建投資將出現修復。

——摘自平安證券宏觀經濟研究報告

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

現代企業(2015年9期)2015-02-28 18:56:50