基于數據挖掘的使用和財務分析可視化

2021-11-01 03:15:30席楠中國氣象局氣象發展與規劃院

財會學習 2021年29期

席楠 中國氣象局氣象發展與規劃院

引言

當前行政事業單位運行中受到各類數據的驅動,如何對海量數據信息進行收集與提取已經成為當前行政事業單位發展的重要課題之一,數據信息已經成為當前行政事業單位發展的重要資源。當前各類信息化技術快速發展,其中的重要代表之一為數據挖掘技術,對其中運用的算法不斷優化,能夠對多種海量信息進行建模分析,在行政事業單位內部構建了可視化的分析方式,對傳統的財務分析方式進行重要補充,更好地促進行政事業單位內部財務信息管理與決策,優化行政事業單位財務數據整合。

一、數據挖掘技術概述

數據挖掘技術是當前運用較為廣泛的一種技術,通過專業工具的運用能夠有效發現并探索多種數據特征,構建了一種新的數據分析方式,實現對目標數據信息的有效識別與特征研究,并對模式分布情況進行有效探索,實現對數據信息中的規則分析與提取,結合多種專業化分析,對數據發展的綜合情況進行預測。在各類組織運用中能夠有效判斷相關經營活動中的聯系,有效挖掘不同類別數據信息之間的有效聯系[1]。使得決策層能夠更好地掌握系統內部各項發展情況,實現對風險的及時識別,促進各項業務的有效運行,及時對系統運行中的各類情況進行綜合分析,由此全面把握系統運行情況。數據挖掘技術運用中首先要求有效準備各類數據,運用算法以及判斷標準依據等,實現對各類數據信息的有效分析與綜合利用[2]。

二、數據挖掘技術運用流程

在行政事業單位財務分析中運用數據挖掘技術具有顯著運用優勢,能夠有效收集行政事業單位內部各項相關基礎數據資料,對大量數據構建旋轉、鉆取等不同的分析方式與處理技術,統一管理單位內部各個項目中的數據。該技術運用過程中要求有效優化應用流程,不斷改進應用技術。

確定財務分析對象,通過數據挖掘技術的運用,有效選擇并確定財務分析對象,在單位內部構建適宜的財務分析方式,針對不同的項目構建不同的財務分析指標與分析工具[3]。

在單位內部收集大量的財務信息,從會計信息系統以及其他信息系統中獲取相關數據資料,確保各類數據信息收集的完整性與系統性。針對收集到的大量數據構建有效的整理方式,或者進行簡單泛化處理,或者構建精細化處理機制。財務分析中要求不斷優化各項數據選取,搜集相應的財務信息,從而選用適宜的數據挖掘技術。提取表達數據中的價值特征,以此降低數據處理工作量,同時保持數據原貌[4]。設置適宜的數據挖掘算法,使得相關數據分析工作能夠自動完成。對數據挖掘得到的結果進行綜合性評估,一一驗證各項數據的準確性,若出現異常,及時調整數據挖掘算法,并再次進行數據挖掘與分析。將得到的數據挖掘結果運用于事業單位的決策分析之中,使決策層能夠有效掌握單位內部各項數據,明晰各個項目的進展情況,以此調整決策方案,提升行政決策的科學性與有效性[5]。

三、基于信息化技術的數據挖掘的應用實踐

本文研究數據挖掘技術在XX單位財務管理中的應用實踐,結合不同的類別對財務數據進行統一分析與整理,建立可視化的數據分析方式。為更好展示分析方式,建立XX單位非真實的預算及支出數據參考。

(一)預算執行總體情況

1.總體概況

通過數據挖掘技術的運用綜合判斷單位內部各項預算執行情況,對預算執行的各個類目進行有效細分,從而更好地掌握單位內部各項預算情況,由此實現對單位財務狀況的整體分析。

XX單位2020年當年預算為128174.11萬元,截至2020年5月29日,XX單位零余額當年預算銀行已下達額度為75370.96萬元,累計支出為55920.68萬元,預算執行進度為43.63%,未達序時進度50%。XX單位距離50%的序時進度還需支出40209.9萬元。

2.基本支出與項目支出概況

2020年XX單位基本支出當年預算額度9270.53萬元,截至到5月29日支出額度6670.64萬元,預算執行41.96%,未達序時進度50%。2020年XX單位項目支出當年預算額度118903.58萬元,截至到5月29日支出額度49250.04萬元,預算執行41.42%,未達序時進度50%,見表1。

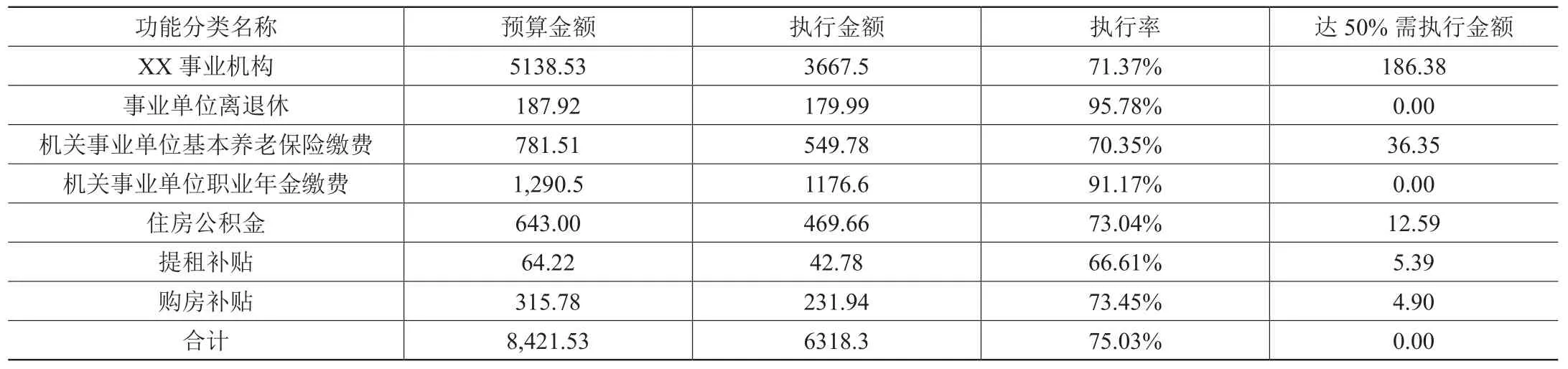

表1 XX單位2020年人員經費預算執行進度表 (單位:萬元)

(二)預算執行分項情況

利用數據挖掘技術對單位內部各項預算執行情況進行綜合判斷與分析,優化單位內部各項財務指標分析,當前運用最為常見的方法之一為定量分析法,對單位內部預算執行的各項歷史數據進行有效收集與分析,針對不同的財務指標構建相應的分析方式,由此在單位內部促進財務指標的制定與分析[6]。在當前信息技術與數據挖掘技術的運用之下,在單位各項相關指標計算中,雖然采用了同樣的計算公式,但是在數據挖掘技術運用中能夠對海量的信息進行有效處理,構建對信息的實時分析方式與分析工具,促進單位對不同指標的分析,使得決策層能夠更好地掌握單位內部實際發展情況。

1.基本支出的預算執行進度

通過數據挖掘技術的運用,綜合分析單位內部基本支出層面的預算執行情況,由此綜合得出單位內部相關指標的財務預算執行效率。

2020年XX單位基本支出當年預算共9270.53萬元,截至2020年5月29日支出6670.64萬元,預算執行進度為41.96%,未達序時進度50%。其中,人員經費當年預算8421.53萬元,支出6318.3萬元,預算執行比例為75.03%,已達序時進度。公用經費當年預算849萬元,支出352.34萬元,預算執行比例為41.50%,未達序時進度。

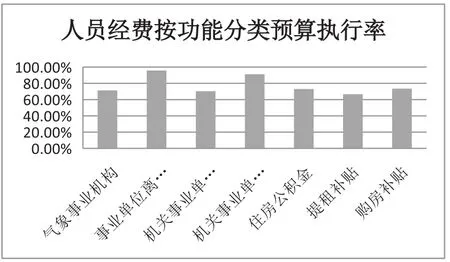

2.人員經費

人員經費管理是組織內部財務支出的重要構成,利用大數據技術對各項人員支持情況進行統一分析,綜合判斷組織內部在人員管理層面的消耗,對此構建相應的數據分析方式,通過數據挖掘,實現對海量人員支出信息的有效整理與分析[7]。

2020年XX單位人員經費預算執行進度為75.03%,已達到序時進度50%。針對人員管理綜合效能、管理預期以及管理目標等,對大量的人員管理信息進行有效整合,運用設定好的算法,綜合分析人員管理中的相關內容,以此更好地為單位人員管理進行綜合分析。通過數據挖掘算法的運用,對不同的人員經費進行分類,判斷不同類目下的執行情況,由此促進決策層更好地掌握人員經費的執行情況,構建可視化的分析方式,從而實現對組織內部人員管理層面的有效內部控制。分功能分類按執行進度排序,如圖1所示。

圖1 人員經費執行率圖

3.公用經費

運用數據挖掘技術,針對不同的部門進行公用經費分析,建立相應的預算執行情況可視化分析方式,分部門按執行進度排序,較為清晰地展現辦公室、人事處、黨辦、老干辦以及計財處等不同部門運行情況,使得決策層能夠較為直觀地掌握不同類別數據之間的關系,促進單位內部領導層的決策,由此加強單位內部財務管控[8]。

(三)項目支出的預算執行進度

1.項目支出概述

利用數據挖掘技術綜合分析單位內部各項支出的預算執行情況,截至2020年5月29日,XX單位行政事業類項目和基本建設類項目2020年當年預算為118903.58萬元,累計支出49250.04萬元,項目支出的總體預算執行比例為41.42%,未達序時進度。

對項目支出的各項類別進行有效細分,按照不同的財務指標構建相應的分析方式,實現對不同類型數據的有效分析與整合,構建有效的數據統計分析方式,不同單位內部各個項目支出的有效分析[9]。其中行政事業類項目的預算執行比例為44.85%,基本建設類項目的預算執行比例為39.50%(見表2)。

表2 XX單位行政事業類和基本建設類項目資金支出情況 (單位:萬元)

2.行政事業類項目

行政事業類項目對事業單位各項工作開展具有基礎性作用,由此全面分析單位內部行政事業類項目的財政支出情況,在信息技術的運用之下,實現各類數據進行的有效挖掘,綜合分析組織內部在行政事業類單位層面的發展情況,以此更為有效地優化組織內部各項管理,更好地為核心業務的開展提供基本保障與支持。

在XX單位2020年當年預算中,行政事業類項目的總體預算執行進度為44.85%,未達序時進度。一般行政事務支出,XX探測以及XX服務三個功能分類的項目執行進度為0。XX預報預測和XX法規與標準的預算執行比例分別為12.26%和16.20%,執行進度較低[10]。

3.基本建設類項目

氣象保障工作臺站建設在基本項目建設占據重要內容,屬于項目建設施工的基本構成部分,在項目管理與內部控制體系中應當予以重點對待,為此要求構建對基本建設類項目的綜合分析與預測。通過大數據技術有效整合基本建設類相關項目,對不同的建設項目進行有效劃分,綜合判斷不同項目所占據的資金以及建設情況等,由此實現對不同建設項目的有效管理,將其納入內部控制體系中的重要構成部分之中。

基本建設類項目的預算執行與業務建設掛鉤,項目執行的每一個節點關系著臺站建設的情況。例如,山洪地質災害防治氣象保障項目執行進度11.71%,相應的臺站建設完成情況及合同簽訂、采購情況都有關聯關系,需要綜合分析。

結語

大數據技術的發展為數據挖掘提供了更多的可能性與機會,在當前組織內部各項數據信息不斷擴張的背景下,要求構建對海量信息的有效處理方式,數據挖掘技術的運用能夠有效實現這一目的,在行政事業單位內部優化財務分析方式,結合不同的指標進行相應的數據分析,能夠實時快速地處理海量氣象信息,對各項財務信息數據進行統一整理與分析,建立有效的內部控制管理體系。以此更為有效地促進決策層在對行政事業單位各項信息進行全面把握的基礎上做出科學合理的論斷。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

大眾投資指南(2021年35期)2021-02-16 01:06:26

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

電力與能源(2017年6期)2017-05-14 06:19:37

山東工業技術(2016年15期)2016-12-01 05:31:22

信息通信技術(2015年6期)2015-12-26 01:16:46