新零售背景下服裝銷售渠道整合轉(zhuǎn)型研究

2021-11-03 01:42:10韓曙光陳舒婷胡覺亮

紡織學報 2021年10期

關鍵詞:消費者

韓曙光,陳舒婷,胡覺亮

(1.浙江理工大學 理學院,浙江 杭州 310018;2.浙江理工大學 服裝學院,浙江 杭州 310018)

新零售自2016年被提出以來,很快得到了業(yè)界和學界的廣泛關注。新零售將消費者購物變成一種社交體驗活動,以全渠道形式滿足消費者購物、娛樂、社交等多維需求[1],追求線上數(shù)字化優(yōu)勢和線下體驗優(yōu)勢互補,打破傳統(tǒng)雙渠道線上線下邊界,拓寬銷售渠道,核心是提升消費者購物體驗,可隨時隨地在最短時間內(nèi)買到需要的商品。服裝商品作為零售業(yè)的第一大品類,在線上和線下零售市場都占據(jù)了較大的份額。近年來,服裝實體行業(yè)利潤大幅度下降,線下客源流失嚴重,傳統(tǒng)服裝企業(yè)急需突破轉(zhuǎn)型。在新零售時代,服裝銷售如何從傳統(tǒng)零售模式轉(zhuǎn)型升級為新零售模式,是服裝企業(yè)都要面對的重大課題。

新零售的核心是提升消費者的購物體驗,包括全渠道和無邊界,使消費者可隨時隨地在最短時間內(nèi)買到需要的商品[2]。全渠道的概念由Rigby[3]提出,是指將線上數(shù)字化優(yōu)勢和線下體驗優(yōu)勢互補,將消費者購物變成一種社交體驗活動的零售形式。同時,全渠道能打破傳統(tǒng)雙渠道零售線下和線上的邊界,將線下體驗優(yōu)勢與線上信息優(yōu)勢全面融合[4],使消費者在整個購物過程中獲得一致的購物體驗[5],打造全渠道供應鏈是迎合新零售浪潮的關鍵。目前關于全渠道的研究較集中于“線上訂購,線下取貨”(BOPS)服務。BOPS服務是全渠道模式重要的一種策略。Cao等[6]證明了全渠道模式下開設BOPS服務將吸引更多的消費者訪問實體店。Gallino等[7]分析了全渠道整合的影響,表明BOPS服務會帶來線上銷售的減少和線下銷售及流量的增加。Gao等[8]提出增設BOPS服務會增加全渠道總需求的觀點。孔瑞曉等[9]則發(fā)現(xiàn)BOPS的單位處理成本和消費者的購買成本將影響零售商的利潤增減。劉金榮等[10]提出品牌商開設BOPS服務與否取決于渠道購買成本和網(wǎng)絡退貨率之間的關系。同時,消費者購買功能性產(chǎn)品傾向于純線上零售商,而購買表達性產(chǎn)品更愿意選擇全渠道零售商[11]。金亮等[12]提出由一個線上零售商和一個線下實體店構(gòu)成線下體驗結(jié)合線上零售的供應鏈形態(tài),線上零售商利用交叉銷售達到對實體店的激勵作用。劉振等[13]構(gòu)建了一個需求受體驗店服務水平影響的新零售電商企業(yè)決策模型,當網(wǎng)訂店的處理成本小于一定的閾值時,最優(yōu)體驗服務水平和總需求都會增加。黃孟麗等[14]研究發(fā)現(xiàn)新零售背景下,當市場整體需求出現(xiàn)遷移現(xiàn)象時,消費者會傾向于線下消費。范辰等[15]認為新零售下全渠道整合可擴大消費群體,有利于提高供應鏈的總利潤。Bell等[16]以消費者為中心,展示了如何結(jié)合線上線下優(yōu)點在全渠道中取勝。

有關新零售的研究和探索仍處于早期階段,涉及全渠道的研究主要集中在BOPS模式,較少考慮到渠道整合轉(zhuǎn)型等問題,且相關研究中基于數(shù)學模型的定量分析較少。本文在新零售背景下,考慮服裝特性,結(jié)合服裝消費者線上信任程度、服裝零售商線下體驗服務水平以及BOPS不便利程度,分析研究雙渠道模式和新零售模式下渠道整合轉(zhuǎn)型的探究以及服裝零售商利潤的變化,為服裝企業(yè)從傳統(tǒng)雙渠道模式向新零售模式的轉(zhuǎn)型和提升自身的新零售競爭力等提供理論參考。

1 問題描述與基本假設

1.1 問題描述

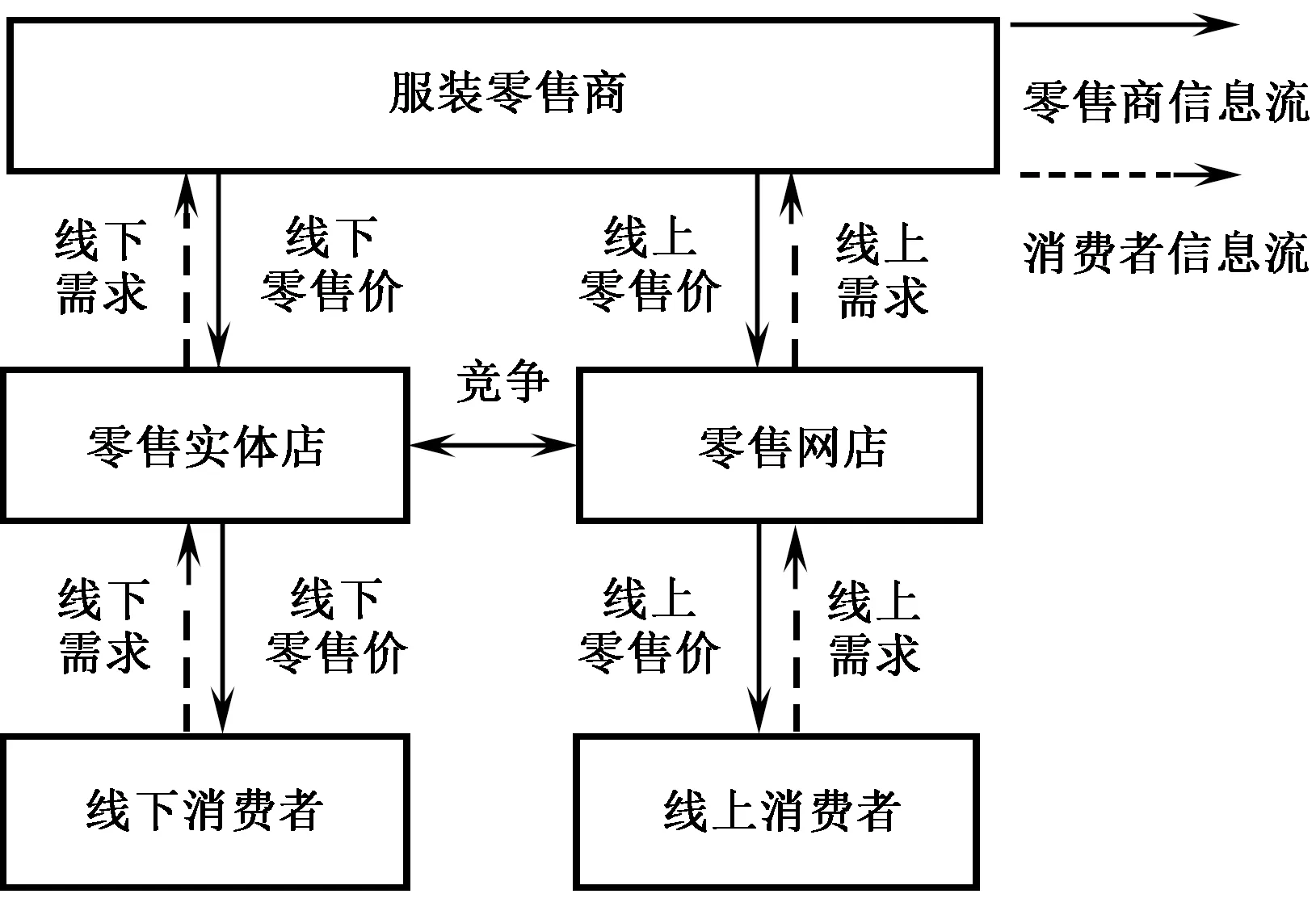

服裝雙渠道模型中,線上線下運營相互獨立,相互競爭,通常線上價格低于線下價格,甚至有些線上平臺專門用于處理線下庫存。由于線上價格的優(yōu)勢,線下實體店會淪為體驗店,造成搭便車行為[17]。線上線下之間沒有形成有效的互動和協(xié)同[3]。圖1示出服裝雙渠道結(jié)構(gòu)模型。

圖1 服裝雙渠道結(jié)構(gòu)模型Fig.1 Apparel dual-channel structure model

新零售模型是以用戶體驗為中心的商業(yè)模式,核心是滿足消費者的需求[2],如圖2所示。與雙渠道模型相比,新零售線上線下運營相互融合、相互引流,所有商品同品類、同價格,共享庫存、會員等信息。線上線下一體化,網(wǎng)店依附于實體店存在,提供線上訂購,線下取貨,即BOPS服務[12]。BOPS服務將線上流量向線下門店引流,刺激消費帶來交叉銷售[9]。

圖2 服裝新零售結(jié)構(gòu)模型Fig.2 Apparel new retail structure model

本文假設一個服裝企業(yè)由傳統(tǒng)雙渠道模式向新零售模式轉(zhuǎn)型,制造零售一體,服裝零售商為主導。傳統(tǒng)雙渠道模式(簡稱D零售模式)包括線上渠道(簡稱O渠道)、線下渠道(簡稱S渠道)。新零售模式(簡稱N零售模式)在雙渠道的基礎上增加了BOPS服務,通過該服務消費者可以線上訂購線下取貨(簡稱B渠道)。服裝消費者可以通過網(wǎng)絡直接訪問品牌商的線上店鋪,瀏覽商品并完成訂購,商品通過快遞送達給消費者(O渠道)或者消費者到指定門店體驗取貨(B渠道);消費者也可以在線下門店體驗商品之后直接購買并提走(S渠道)[18]。

此外,雖然B渠道和S渠道一樣都需要消費者到店體驗,但無需S渠道購物時查找商品以及等待結(jié)賬和包裝等麻煩成本,B渠道的不便利程度更低。

1.2 基本假設

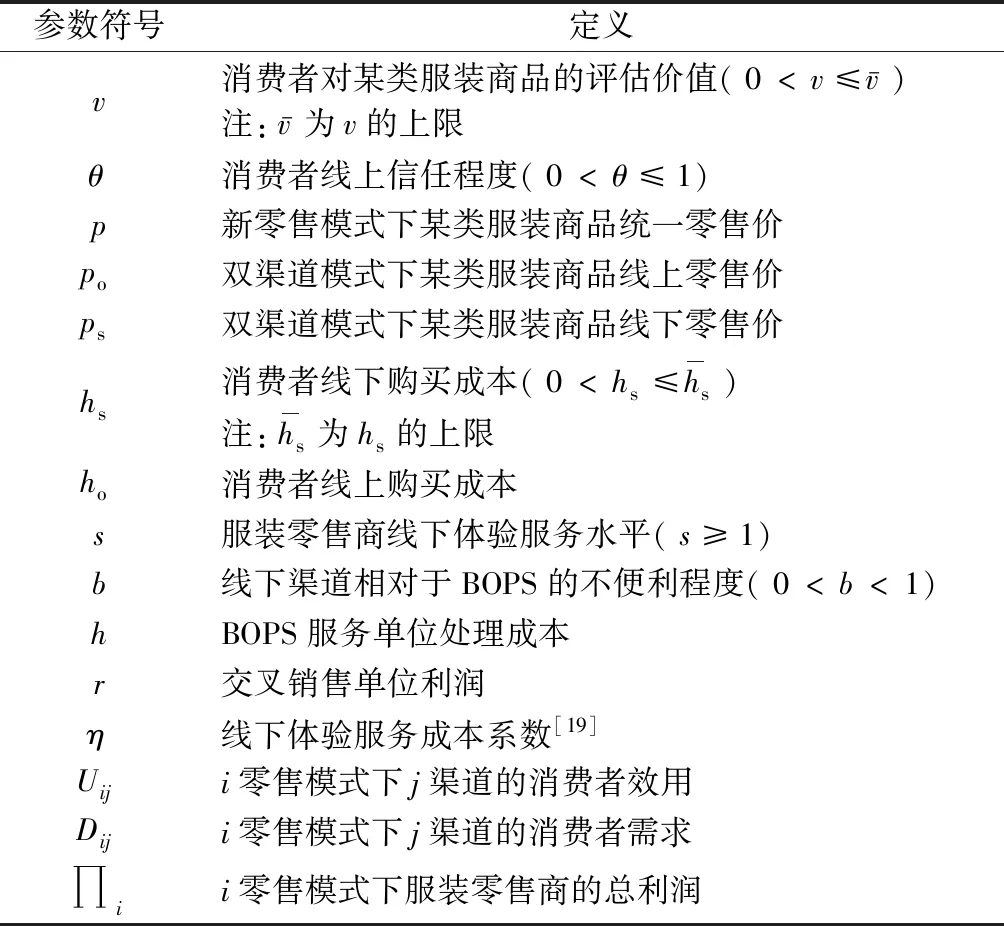

文中所用到的參數(shù)符號及其定義如表1所示。

表1 參數(shù)符號及其定義Tab.1 Parameter symbol and definition

假設1:各參數(shù)均大于零,不失一般性,設定p=ps≥po>0。

假設3:i可取d,n、j可取e,f,g。其中:d代表傳統(tǒng)雙渠道模式;n代表新零售全渠道模式;e代表線上渠道;f代表線下渠道;g代表BOPS渠道。

假設4:考慮到服裝商品單位成本為常量,為便于分析,統(tǒng)一標準化為零。

假設5:v代表服裝消費者對某一類別服裝商品的統(tǒng)一評估價值,如消費者對裙裝或褲裝的評估價值一致。并設定同類商品定價一致。

假設6:服裝消費者效用函數(shù)可以量化。

2 消費者需求與零售商利潤模型

2.1 服裝消費者效用函數(shù)

非數(shù)字屬性是指例如服裝和相關類別產(chǎn)品的合身、手感和紋理等需要物理觸摸的屬性[12],同一商品消費者通過線上瀏覽和線下體驗會產(chǎn)生估值偏差。在雙渠道模式下,消費者通過線下渠道選購服裝產(chǎn)品時,可以先體驗觸摸服裝產(chǎn)品之后再選擇是否購買,從而線下消費者會對產(chǎn)品產(chǎn)生更高的價值sv。同時需要支付前往實體店的出行成本、在貨架間挑選產(chǎn)品、等待試穿和結(jié)賬等線下購物成本hs,線下購物效用為sv-ps-hs。當消費者直接通過線上渠道選購服裝產(chǎn)品時,不能接觸到服裝產(chǎn)品實物,會對產(chǎn)品的價值打折θv,并且不能享受到線下實體店提供的體驗服務s,也需要支付相應的運費和等待時間等線上購物成本ho[10],線上購物效用為θv-po-ho。在新零售模式下,線上與線下的凈效用公式與雙渠道相似,但增加了BOPS服務,當新零售消費者選擇BOPS服務時,先在線上瀏覽訂購服裝產(chǎn)品,但線下自提時又能線下體驗服務。BOPS的不便利程度為b,當b=1時,表示服裝新零售的零售商沒有為優(yōu)化BOPS服務的便利程度而努力[7],BOPS效用為sθv-p-bhs。

雙渠道模式下消費者線上渠道的效用

Ude=θv-po-ho

(1)

雙渠道模式下消費者線下渠道的效用

Udf=sv-ps-hs

(2)

新零售模式下消費者線上渠道的效用

Une=θv-p-ho

(3)

新零售模式下消費者線下渠道的效用

Unf=sv-p-hs

(4)

新零售模式下消費者BOPS渠道的效用

Ung=sθv-p-bhs

(5)

假設消費者是完全理性的[20],選擇凈效用大于零且效用最大化的渠道購買。

2.2 傳統(tǒng)雙渠道模式

在雙渠道模式(D零售模式)下,服裝零售商有2條服裝產(chǎn)品銷售渠道,即線上直銷渠道(O渠道)和線下傳統(tǒng)零售渠道(S渠道)[21]。

服裝消費者可以選擇不買或在線上直銷渠道或者線下傳統(tǒng)零售渠道購買。根據(jù)式(1)和式(2)大小判斷,當Ude<0且Udf<0,服裝消費者選擇不購買;當Ude>0且Ude>Udf,服裝消費者選擇線上渠道購買;當Udf>0且Udf>Ude,服裝消費者選擇線下渠道購買。可以得到如圖3所示的雙渠道模式下服裝消費者的渠道選擇意愿。

圖3 雙渠道模式下服裝消費者的渠道選擇Fig.3 Apparel consumers′ channel choice under dual channel mode

根據(jù)圖3及v與hs均勻分布的假設2,可以從圖中不同渠道選擇的面積得到雙渠道下服裝消費者線下需求函數(shù)和線上需求函數(shù)。

服裝雙渠道模式下消費者線下需求函數(shù)為

(6)

消費者線上需求函數(shù)為

(7)

式中,F(v)和F(hs)分別為v和hs的分布函數(shù)。

為簡化計算,假設線上線下的基礎營運成本為0,但線下實體店需要維持一定的服務水平,因此服裝零售商需要支出固定的成本ηs2/2[19],η為線下體驗服務成本系數(shù),隨著線下體驗服務水平的提升,投入成本也隨之上升[14]。同時,消費者到店購買體驗時,往往會帶來其他購買行為,給服裝零售商帶來額外的交叉銷售收益[10]。

綜上,得到雙渠道模式服裝零售商利潤函數(shù)為

式中,r代表交叉銷售單位利潤,僅有線下需求能給零售商帶來交叉銷量效應。線下服務成本為固定支出,不受服裝消費者需求的影響。

綜上所述,可得性質(zhì)1:在雙渠道模式下,線上信任程度存在閾值θ*,當線上信任程度低于θ*時,服裝零售商采用線上線下不同價策略更有利;而當線上信任程度高于θ*時,線上線下同價策略使得服裝零售商的總利潤更高。

證明:據(jù)式(8)得到不同價策略和同價策略的服裝零售商利潤差Δ∏為

當θ=θ*時,Δ∏=0;當θ<θ*時,Δ∏>0;當θ>θ*時,Δ∏<0,證畢。

2.3 新零售全渠道模式

服裝新零售模式下,服裝零售商在雙渠道的基礎上,線上線下庫存全打通,線上訂購線下提貨即BOPS服務促使消費者在線下門店產(chǎn)生更多的消費,所有渠道均以消費者為中心,使消費者可以在各個渠道之間切換,提供一致的服務,激發(fā)消費潛能,實現(xiàn)服裝零售商新零售收益最大化[3]。

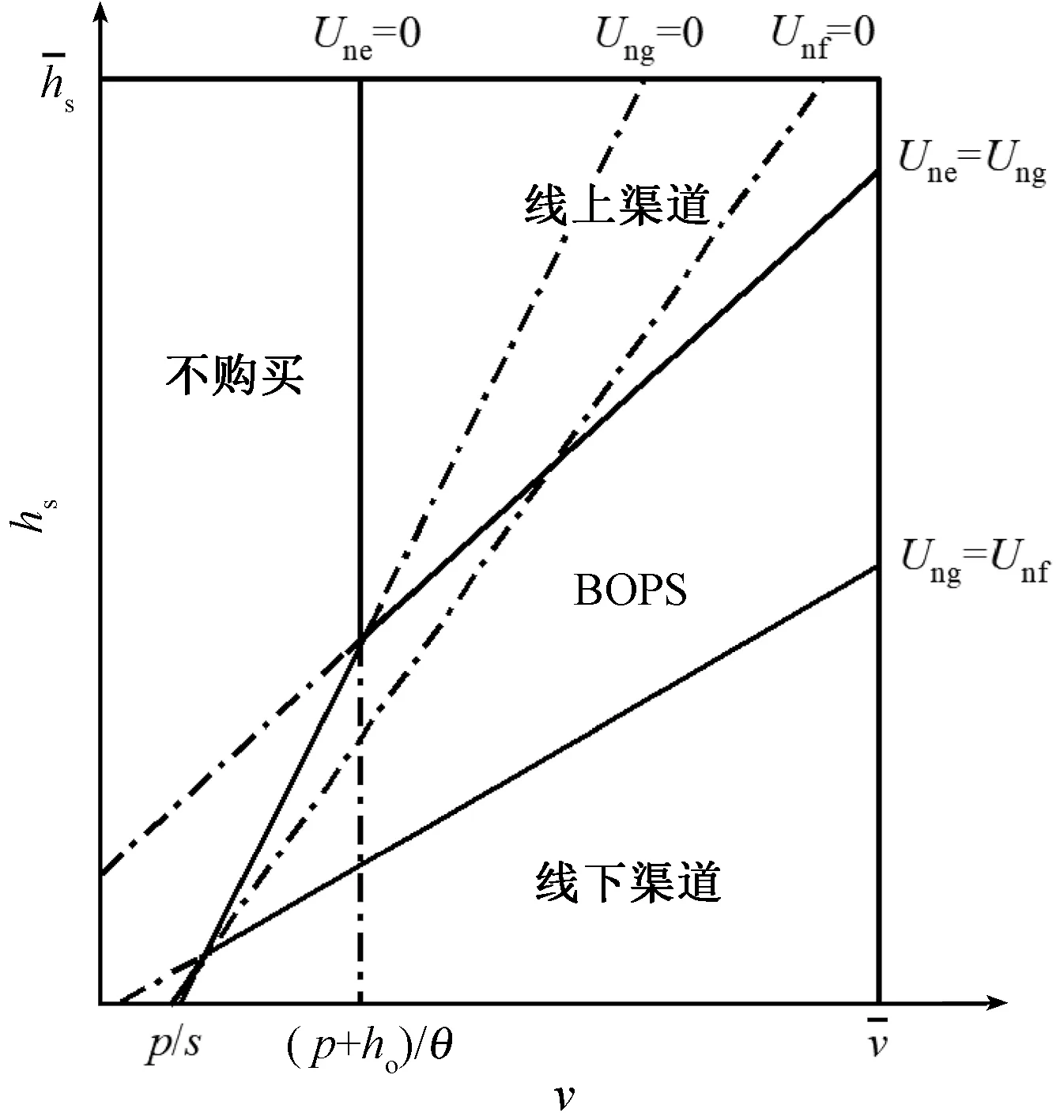

新零售模式中,服裝消費者可選擇不買或者在線上渠道、線下渠道及BOPS渠道中選擇有意愿的渠道購買。根據(jù)式(3)~(5)得到圖4所示的服裝消費者效用與線上購買成本的關系,反映了新零售模式下服裝消費者效用分布。

圖4 新零售模式下服裝消費者效用分布Fig.4 Utility distribution of clothing consumers under new retail model

證明:要存在Ung最大的區(qū)域,就要Unf與Ung的交點要高于Une與Ung的交點,即

根據(jù)hs的分布判斷式(3)~(5)的大小,可以得到:

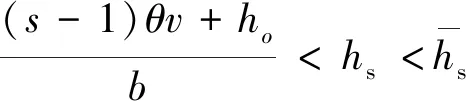

這說明:當線上購買成本大于某個閾值時,BOPS服務對消費者而言才開始有利,此時,線上效用對于某些消費者而言并不是利益最大化的。而當線下購買成本在一定的區(qū)域內(nèi),BOPS服務能消除部分去線下店鋪的不便,與線下渠道相比,消費者會傾向于BOPS服務。

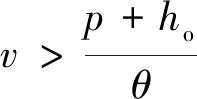

同時消費者對某類服裝商品的評估價值v也會影響到服裝消費者渠道選擇意愿,不失一般性考慮:

可以得到如圖5所示的新零售模式下服裝消費者的渠道選擇意愿。根據(jù)圖5及v與hs均勻分布的假設2,可以從圖中不同渠道選擇的面積得到新零售下服裝消費者線下需求函數(shù)、BOPS需求函數(shù)及線上需求函數(shù)。

圖5 新零售模式下服裝消費者渠道選擇Fig.5 Apparel consumers′ channel choice under new retail model

服裝新零售模式下消費者線下需求函數(shù)為

(9)

服裝新零售模式下消費者BOPS需求函數(shù)為

(10)

服裝新零售模式下消費者線上需求函數(shù)為

(11)

與雙渠道模式相同,新零售模式下線下體驗服務成本也需要固定的成本ηs2/2,同時因為BOPS服務的引入,每筆BOPS服務訂單都需要額外的人工服務,h為BOPS服務單位處理成本。得到新零售模式下服裝零售商利潤函數(shù)為

(12)

當服裝消費者到門店體驗消費時才產(chǎn)生交叉銷售,故線上需求和BOPS需求能帶來交叉銷售利潤r。線下服務成本為固定支出,不受服裝消費者需求的影響,但選擇BOPS服務的消費者需要一對一的取貨服務,單位成本為h。

3 算例分析

由于式(8)、(12)的表達式復雜,一階導數(shù)聯(lián)立的方程組高度非線性,求解比較困難,同時為探究線上信任度、線下體驗服務水平以及BOPS不便利程度對傳統(tǒng)雙渠道模式和新零售模式下服裝零售商利潤的影響,本文將參數(shù)賦以一定的數(shù)值進行算例分析。

3.1 雙渠道模式下服裝零售商的利潤分析

雙渠道模式下,服裝零售商的利潤隨著線上信任程度以及線下體驗服務水平的變化趨勢,如圖6所示。

圖6 雙渠道模式下服裝零售商總利潤變化Fig.6 Changes in total profit of apparel retailers under dual-channel mode

圖6可知,雙渠道模式下,無論采用何種策略,服裝零售商的利潤都分別隨著服裝消費者的線上信任程度以及線下體驗服務水平的上升而增加,但同價策略下,服裝零售商利潤的增長速度較快。當線上信任程度達到一定程度,線上線下同價策略對于雙渠道服裝零售商而言將更有利可圖,這也符合服裝新零售的發(fā)展背景。

從線上信任程度的角度觀察,線上信任程度對服裝零售商利潤具有正影響,但隨著線下體驗服務水平的增加,增加的趨勢逐漸變緩。從線下體驗服務水平的角度分析也能發(fā)現(xiàn),隨著線上信任程度的增加,線下體驗服務水平對于服裝零售商利潤的增加效果變差。而同價策略與不同價策略相比,兩因素中某一因素對另一因素的利潤增長效果的負影響都是同價策略下更為顯著。同時可以觀察到,同價策略下,當線上信任程度達到一定閾值后,利潤隨著線上信任程度的增長趨勢較小于隨著線下體驗服務水平的增長趨勢,這說明線上信任程度達到一定程度后,利潤對于線下體驗服務水平更為敏感。以上反映了在網(wǎng)絡全面普及的背景下,服裝消費者對于線上渠道的信任程度達到一定閾值時,服裝零售商采用線上線下同價策略將獲得更多的利潤,同時與提升線上信任程度相比,服裝零售商通過優(yōu)化自身的線下體驗服務能有更好的效果。

3.2 新零售模式下服裝零售商的利潤分析

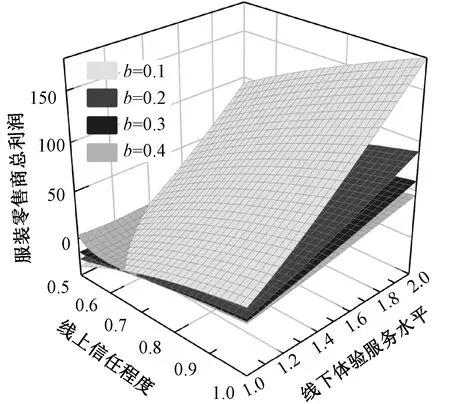

在新零售模式下,因為增設了BOPS服務,需要考慮BOPS不便利程度,所以在探究線上信任程度以及線下體驗服務水平的基礎上結(jié)合了BOPS不便利程度。考慮不同因素對新零售服裝零售商利潤的影響得到圖7~9,其中圖7示出線上信任程度與線下體驗服務水平對零售商利潤的影響,圖8示出BOPS不便利程度與線上信任程度對零售商利潤的影響,圖9示出BOPS不便利程度與線下體驗服務水平對零售商利潤的影響。

圖7 線上信任程度與線下體驗服務水平對零售商總利潤的影響Fig.7 Influence of effect of onlinetrust and offline experience service levels on retailers total profit

圖8 BOPS不便利程度與線上信任程度對零售商總利潤的影響Fig.8 Inflence of BOPS inconvenience and effect of online trust on retailers total profit

圖9 BOPS不便利程度與線下體驗服務水平對零售商總利潤的影響Fig.9 Inflence of BOPS inconvenience and offline experience service level on retailers total profit

3.2.1 線上信任度與線下體驗服務的影響

由圖7可知,新零售服裝零售商的利潤也分別隨著線上信任度及線下體驗服務水平的增加而增加。但新零售模式下,線上信任程度以及線下體驗服務水平對于另一因素的利潤增長效果都是正影響,這與雙渠道模式下有很大的差別,這是因為新零售模式消除了線上信任程度和線下體驗服務水平之間的抵觸,線上線下融合一體,還增加了BOPS服務,無論隨著線上信任程度還是線下體驗服務水平的增加,兩因素對于新零售服裝零售商的利潤總是正影響,服裝零售商利潤的增長不會再因為消費者對于線上或線下的偏好而受到抑制。

同時線下體驗服務水平對于利潤的增長趨勢明顯陡峭于線上信任程度,這也表明無論是雙渠道模式還是新零售模式,線下體驗服務水平對于增加服裝零售商的利潤起到了不可忽視的主要作用。

3.2.2 BOPS不便利程度與線上信任度的影響

探究BOPS不便利程度對于服裝零售商總利潤的影響,等同于對BOPS便利程度的研究。當線下體驗服務水平和線上信任程度較低時,如s=1、θ=0.5時,新零售服裝零售商的利潤隨著BOPS的不便利程度的上升而增加,這可能是因為此時線上信任程度較低,線下體驗服務水平雖然也較低,但與線上相比,線下更為安全,而隨著BOPS不便利程度的增加,服裝消費者則會更傾向于直接線下購買,這樣既增加了線下交叉銷售利潤,也減少了BOPS服務的處理成本,如圖8所示。

而隨著線上信任程度以及線下體驗服務水平的增加,新零售服裝零售商的利潤則隨著BOPS便利程度的增加而增加,同時,與線上信任程度相比,服裝零售商的總利潤對于BOPS不便利程度更為敏感,這表明當線下體驗服務水平處于一定高度,通過提升BOPS的便利程度能取得更好的收益效果。這也是由于當線上信任程度增加,而BOPS的不便利程度處于穩(wěn)定時,選擇線上渠道的消費者會增多,但與線上渠道相比,BOPS服務能產(chǎn)生更多的交叉銷售利潤。

3.2.3 BOPS不便利程度與線下體驗服務的影響

圖9示出BOPS不便利程度與線下體驗服務水平對零售高總利潤的影響。當θ=0.6時,s=1時,即線上信任程度以及線下體驗服務水平較低時,BOPS不便利程度對于新零售服裝零售商的利潤的影響上文中已闡述,在此不做贅述。與圖8的線上信任程度相比,線下體驗服務水平的上升,明顯有利于BOPS便利程度對于利潤的增長效用。這也是因為線下體驗服務水平的增加,在有助于促使消費者選擇線下渠道的同時,也增加了消費者BOPS效用,而線下消費和BOPS服務都能帶了交叉銷售利潤。

與圖7、8相比,也可以發(fā)現(xiàn)BOPS的不便利程度對于服裝零售商總利潤的影響是最大的,這也是新零售的結(jié)果,因為BOPS模式的本質(zhì)是為了線下引流,再通過線下體驗服務刺激消費,提高BOPS便利程度,會引導更多的消費者到線下自提,此時再提升線下體驗服務水平,能大幅刺激交叉銷售,從而增加服裝零售商的利潤。

結(jié)合圖6~9比較可得,與雙渠道模式相比,實行新零售模式能使服裝零售商的利潤大幅增加。傳統(tǒng)服裝企業(yè)轉(zhuǎn)型為新零售模式時,在整合雙渠道上應優(yōu)先實行線上線下同款同價策略,考慮到BOPS不便利程度對于利潤的顯著影響,需在優(yōu)化線下門店體驗服務的同時,著力于提升BOPS的便利程度,為新零售服裝消費者提供線上線下一致的購物體驗。

4 結(jié)束語

本文針對新零售模式和雙渠道模式的差異及特點,考慮服裝商品的非數(shù)字屬性和服裝消費者對不同渠道服裝商品的估值差異,分別構(gòu)建雙渠道模式以及新零售模式不同渠道下服裝消費者效用函數(shù)和服裝零售商利潤函數(shù),探究服裝零售商銷售模式轉(zhuǎn)型及服裝消費者線上信任程度、服裝零售商線下體驗服務水平和新零售BOPS不便利程度對服裝零售商利潤的影響。

研究結(jié)果表明,雙渠道模式下服裝消費者對于線上信任程度達到一定高度后,采用線上線下同價策略對于服裝零售商而言是更有利的選擇,這也符合了新零售的發(fā)展背景。同時,無論在雙渠道模式還是新零售模式下,與服裝消費者線上信任程度相比,線下體驗服務水平對于服裝零售商利潤的影響都更為顯著。新零售模式下增設BOPS服務能讓服裝企業(yè)獲得更廣闊的市場和更佳的收益表現(xiàn)。服裝企業(yè)從傳統(tǒng)雙渠道模式向新零售模式轉(zhuǎn)型時,需要整合線上渠道和線下渠道,并將重心側(cè)重于服裝線下門店,通過提升自身的線下體驗服務水平和BOPS便利程度,不僅可以增加服裝消費者對服裝商品的感知價值,還為服裝消費者提供了更便捷的購物選擇,能使服裝企業(yè)在新零售的大環(huán)境下獲得更強勁的競爭優(yōu)勢。

新零售銷售模式越來越普及,有更多服裝企業(yè)轉(zhuǎn)型新零售,未來針對服裝新零售的研究可以結(jié)合消費體驗考慮新零售服裝品牌之間的競爭替代等。

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

汽車維修與保養(yǎng)(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48