全成本精細化管理在某醫院經濟管理中應用與效果研究

2021-11-05 05:25:16許婷婷張廣霞

中國醫院 2021年11期

■ 翟 曉 許婷婷 張廣霞

隨著醫藥衛生體制改革的深入推進,特別是藥品、耗材零加成政策在全國范圍內鋪開,公立醫院經濟運營面臨嚴峻挑戰,在外部補助不足的情況下,亟需加強醫院內部管理,提高效率的同時降低運營等各項成本,以保障醫院良性運行[1-2]。在此背景下,山東省某醫院強化經濟管理相關基礎性工作,進一步加強全成本核算與精細化管理,旨在全面反映醫院運營過程中資源消耗情況,在保障醫療質量和效率不降低的前提下,有效控制成本。本研究在介紹該醫院全成本精細化管理主要舉措的基礎上,通過比較分析管理舉措實施前后相關指標數據的變化情況,探析其成效,總結關鍵點和注意事項,為其他醫院開展全成本精細化管理提供參考。

1 資料與方法

1.1 一般資料

該醫院2020年2月初開始實施全成本精細化管理改革。為探究其取得的成效,本研究從HIS中提取2019年1月~2020年1月相關指標數據作為對照組,提取2020年2月~2021年2月相關數據作為研究組,分析兩組運營成本及相關支出差異。

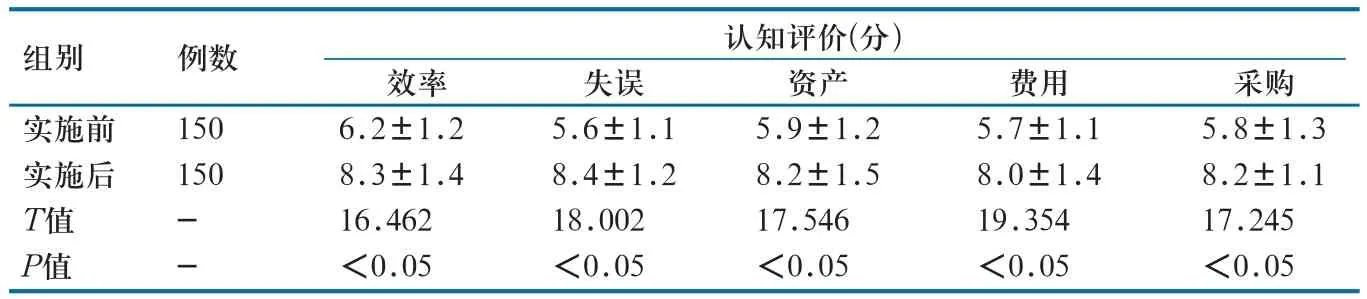

通過問卷調查,了解實施前后員工對成本效益認知和醫院管理人員對醫院經濟管理滿意度變化情況。分別于2020年1月底、2021年2月底,選取150名員工和15名醫院管理人員,使用醫院自制的評估量表對員工成本效益認知情況和管理人員對經濟管理的滿意度進行量化評估。其中,員工認知調查主要包括5個維度,即效率、失誤、資產、費用及采購,每個維度評分范圍為0~10分,滿分50分,得分越高提示認知度越高;管理人員滿意度調查評分范圍為0~100分,得分越低提示滿意度越低;>85分為“十分滿意”,65~85分為“滿意”,<65分為“不滿意”。

1.2 全成本精細化管理主要舉措

1.2.1 構建管理小組。實施前嚴格依據醫院內部資金核算標準,對管理覆蓋面進行綜合性分析,并依據分析結果構建管理小組。管理小組成員由主管院領導和所涉及部門正職/副職組成,整體把握全成本精細化管理實施方案,并負責宏觀調控、資源調動。

1.2.2 從成本管控視角重新梳理管理流程。嚴格遵循國家法律法規、行業規范標準和醫院相關規章制度,從成本管控角度系統梳理醫院現有各項工作管理流程。結合實際工作需要,以控制成本、提高效率為目標,對當下制度和流程空缺予以填補,對粗糙流程予以細化,確保各項流程具有可操作性,以充分發揮其對實際工作的規范、約束作用。在實際推進過程中,運用分類管理理念,將相似工作流程納入同類管理,以增強全院流程的條理性,一方面為建立管理體系打好基礎,另一方面避免出現遺漏,保證全覆蓋。

1.2.3 依托信息技術開展精細化管理。醫院經濟業務通常較為復雜,如采取人工管理耗時耗力且效果往往不盡人意[3]。面對日益復雜的經濟業務管理局面,為提高管理效率和準確度,醫院與第三方合作開發基于成本管控的經濟業務管理模塊,涵蓋采購管理、設備維保、基礎建設、對外合作等;將模塊嵌入醫院HRP系統,與各業務系統數據互通,便于數據歸集和系統性分析;開通數據分析功能,管理人員可統計某一時期內某類成本的總體情況和業務明細,從中發現重點管控對象,實現精準管控。

1.2.4 強化監督考核與獎懲。一方面,對基建項目、對外合作等業務進行項目化管理,嚴格立項審查,對于必要性審查不通過的支出項目予以否決,對于支出預算不合格的項目退回重新核算;對于立項通過的項目,強化實施前論證、實施中預算監督和事后總結反饋;明確負責人制度,各崗位權責明確,責任落實到人;根據項目落實情況,給予合理獎懲。另一方面,對于常規業務加強日常監督管理,注重各業務成本的持續精細化管控,及時發現問題,防患于未然。同時,定期匯總各流程成本發生情況,將之與科室、個人績效掛鉤,及時落實獎懲。

1.3 統計學方法

運用Excel 2010建立數據庫,使用SPSS 22.0對數據進行統計分析。對計數資料進行卡方檢驗,計量資料進行t檢驗;P<0.05時,差異有統計學意義。

2 結果

2.1 運營相關成本支出

對HIS中提取數據進行統計分析,結果顯示,研究組運營相關成本支出顯著低于對照組(P<0.05,表1)。

表1 運營相關成本支出對比(萬元)

2.2 員工對成本效益認知情況

對問卷中關于成本效益中效率、失誤、資產、費用、采購等5方面數據進行分析,結果顯示,全成本精細化管理實施后員工對成本效益認知的量化評分顯著高于實施前(P<0.05,表2)。

表2 實施前后員工對成本效益認知情況

2.3 醫院管理人員對醫院經濟管理滿意度評價

對調查問卷數據進行整理、分析,結果顯示,全成本精細化管理實施后醫院管理人員對醫院經濟管理的滿意度顯著高于實施前(P<0.05,表3)。

表3 醫院管理人員對醫院經濟管理滿意度評價

3 討論

3.1 開展全成本精細化管理必要性分析

隨著醫藥衛生體制改革的深入推進,特別是公立醫院改革的全面鋪開,取消藥品加成、取消耗材加成、檢驗檢查費用大幅降低,導致公立醫院收入銳減,而醫療服務價格調整收益和財政補助不足以彌補這一政策性虧損[4],這就需要醫院加強管理,開源節流,向管理要效益。在此背景下,開展全成本精細化管理成為醫院可持續發展的有效途徑之一。一方面,通過健全制度、優化流程,提高醫療活動效率,合理增加醫療收入;另一方面,通過精細化管理,以制度和流程為依據,抓細抓小,有效控制運營成本,降低資源消耗,達到“節流”的目的。此外,醫保支付方式改革對醫院成本核算提出新要求,醫院成本核算已經不滿足于掌握醫院整體成本情況,而需要開展科室成本、病種成本層面的成本核算[5-6]。全成本精細化管理能夠幫助醫院財務人員把握醫院成本構成,為開展更精細的成本核算打好基礎[7]。

3.2 實施全成本精細化管理有效性分析

本研究結果顯示,案例醫院實施全成本精細化管理后,運營相關支出低于實施前(P<0.05),且差異有統計學意義。這表明實施全成本精細化管理能夠顯著降低醫院的運營成本及相關支出,提高醫療資源利用效率。此外,醫院精細化管理離不開信息化,在全成本精細化管理過程中,借助信息化技術和手段,將各項管理舉措數字化、智能化,可以有效提升管理效率,降低管理成本[8-9]。案例醫院在落實各項管理舉措時,結合第三方開發信息化管理模塊,與醫院HRP系統、HIS系統數據互通,在有效落實各項管理舉措的同時,緊密結合成本核算與會計核算,實現直接從源頭采集基礎數據,從而進行一體化、高效及精細的成本核算與財務管理。通過該信息化模塊可實現對各項成本數據的自動歸集和分析,方便管理人員發現問題、解決問題,避免損失。本研究結果顯示,實施全成本精細化管理后,案例醫院員工對成本效益認知情況以及醫院管理者對醫院經濟管理的滿意度均得到顯著提升,一定程度上反映出該項舉措的實踐效果。

3.3 實施全成本精細化管理注意事項

(1)注意平衡社會效益與經濟效益。公益性是公立醫院的本質屬性,因此,在實施全成本精細化管理過程中不能照搬企業追求經濟效益最大化的相關管理方式和管理理念,要充分認識到醫療活動社會效益的重要性,把握好兩者之間的平衡。(2)把握好全成本精細化管理經濟效果與績效獎懲的關系。全成本精細化管理能夠激發員工加強成本控制的積極性,同時還能夠使醫院管理者更加準確、及時地掌握不同科室的成本情況。但是,在實際績效考核時,不能完全以成本控制結果來處理,應賦予其合理權重,與患者滿意度、醫療護理服務效率,工作時間、數量及質量等相結合,綜合性開展績效考核[10]。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

河南電力(2021年5期)2021-05-29 02:10:00

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國工程咨詢(2014年5期)2014-02-16 06:27:20