人工智能背景下地方本科院校財(cái)務(wù)人員隊(duì)伍建設(shè)研究

2021-11-07 00:55:30楊蕾

經(jīng)濟(jì)研究導(dǎo)刊 2021年27期

楊蕾

摘 要:人工智能背景下,財(cái)務(wù)機(jī)器人不但可以擔(dān)負(fù)大量重復(fù)性、煩瑣的工作,而且可以做到無休不間斷、準(zhǔn)確性高,極大地提高了核算工作的效率。在這種背景下,高校財(cái)務(wù)人員不能再只是會(huì)記賬、懂核算的傳統(tǒng)會(huì)計(jì)人員,而是要成為能提供準(zhǔn)確、精細(xì)的財(cái)務(wù)數(shù)據(jù),能夠進(jìn)行數(shù)據(jù)分析的管理型人才。因此,擁有一支高素質(zhì)的管理型財(cái)會(huì)隊(duì)伍對一所高校的財(cái)務(wù)管理工作尤為重要。在介紹人工智能背景下高校會(huì)計(jì)人員面臨的挑戰(zhàn)的基礎(chǔ)上,以地方本科院校G學(xué)院為研究對象,分析財(cái)務(wù)人員隊(duì)伍的現(xiàn)狀,對如何建設(shè)一支高素質(zhì)的高等學(xué)校會(huì)計(jì)隊(duì)伍提出建議。

關(guān)鍵詞:人工智能;地方本科院校;財(cái)務(wù)人員

中圖分類號(hào):G647.5? ? ? ? 文獻(xiàn)標(biāo)志碼:A? ? ? 文章編號(hào):1673-291X(2021)27-0093-03

近年來,高校財(cái)務(wù)人員隊(duì)伍建設(shè)的問題逐漸受到關(guān)注。一是隨著人工智能的快速發(fā)展,越來越多的簡單重復(fù)性的勞動(dòng)正在被機(jī)器人替代,財(cái)會(huì)行業(yè)也不例外;二是隨著高校經(jīng)費(fèi)總量不斷增加,經(jīng)費(fèi)的來源渠道越來越多樣化,國家及各級(jí)政府對高校經(jīng)費(fèi)管理越來越重視效果,各類報(bào)表、分析報(bào)告不斷增加。傳統(tǒng)的只注重記賬不注重分析的財(cái)務(wù)人員不再能適應(yīng)高校財(cái)務(wù)工作的需要,因此培養(yǎng)一支高素質(zhì)、業(yè)務(wù)強(qiáng)的綜合管理型的財(cái)務(wù)人員隊(duì)伍已經(jīng)成為高校財(cái)務(wù)工作的迫切需要。

一、人工智能對會(huì)計(jì)行業(yè)的影響

1956年,Dartmouth首次提出了人工智能的概念。它是一門綜合了計(jì)算機(jī)科學(xué)、神經(jīng)生理學(xué)、控制論、心理學(xué)、語言學(xué)、信息學(xué)等學(xué)科的綜合性學(xué)科,是一門開發(fā)和研究、模擬和擴(kuò)展人類智能的方法、技術(shù)、理論和應(yīng)用系統(tǒng)的新興技術(shù)科學(xué)。

會(huì)計(jì)核算工作中絕大部分的時(shí)間是用來做復(fù)核發(fā)票、支付費(fèi)用等并不復(fù)雜但經(jīng)常重復(fù)的工作,它占用了會(huì)計(jì)人員大部分的時(shí)間和精力,并且出錯(cuò)的風(fēng)險(xiǎn)也不低。財(cái)務(wù)機(jī)器人具有自動(dòng)識(shí)別賬單、分類匯總、智能驗(yàn)證、自動(dòng)付款、電子存檔等智能功能,可以有效提高會(huì)計(jì)人員的工作效率和質(zhì)量,讓財(cái)務(wù)人員能夠脫離以前煩瑣量大的工作,去做其他更能提升自身價(jià)值的工作。

財(cái)務(wù)機(jī)器人不僅可以提高會(huì)計(jì)工作的效率,與財(cái)務(wù)人員相比,還有一個(gè)很大的優(yōu)勢就是可以24小時(shí)不間斷地工作,并且錯(cuò)誤率遠(yuǎn)遠(yuǎn)低于財(cái)務(wù)人員,這就能夠使會(huì)計(jì)信息的處理及時(shí)并且準(zhǔn)確,能讓財(cái)務(wù)人員實(shí)時(shí)獲取準(zhǔn)確信息,提高財(cái)務(wù)管理的效率和水平。

二、人工智能背景下本科院校財(cái)務(wù)人員隊(duì)伍建設(shè)面臨的挑戰(zhàn)

第一,簡單重復(fù)性的工作崗位將會(huì)大幅減少。人工智能背景下,大量的簡單重復(fù)性的工作將逐漸被人工智能機(jī)器人所代替,比如簡單的財(cái)務(wù)核算、憑證歸檔與整理等都會(huì)逐漸被人工機(jī)器人所替代,而只具備基礎(chǔ)財(cái)務(wù)能力的財(cái)會(huì)人員將會(huì)被淘汰。以G學(xué)院為例,G學(xué)院目前從事會(huì)計(jì)核算的共有7名職工,占部門總?cè)藬?shù)的50%左右,而高校的核算工作大部分是重復(fù)的,大部分是教學(xué)基本運(yùn)行支出和教師的科研支出,支出內(nèi)容相對比較固定,核算方法清晰,很容易被機(jī)器人替代。目前G學(xué)院所在省市已有部分學(xué)院引進(jìn)了財(cái)務(wù)機(jī)器人,替代了大部分的核算工作,G學(xué)院也正在加速進(jìn)行信息化建設(shè),財(cái)務(wù)機(jī)器人的引進(jìn)也是穩(wěn)步推進(jìn),如果G學(xué)院成功引進(jìn)機(jī)器人,那財(cái)務(wù)處會(huì)有將近50%的人失去崗位,形勢十分嚴(yán)峻。

第二,高校財(cái)務(wù)工作對財(cái)務(wù)人員的能力要求越來越高。人工智能背景下,尤其是財(cái)務(wù)機(jī)器人的出現(xiàn),要求財(cái)務(wù)人員不再僅僅是懂得記賬、懂得核算的傳統(tǒng)會(huì)計(jì)人員,而是必須要具備更多的綜合性能力。高校雖然核算的內(nèi)容相對重復(fù)簡單,但是每年的資金量龐大,幾個(gè)億的資金需要會(huì)計(jì)人員一筆一筆地核算報(bào)銷,因此財(cái)務(wù)人員與外界接觸很少,使得部分財(cái)務(wù)會(huì)計(jì)工作人員只是過度重視財(cái)務(wù)數(shù)據(jù),忽視與人之間的溝通,但是隨著信息化的發(fā)展,財(cái)務(wù)人員必須與其他部門進(jìn)行有機(jī)配合和溝通才能更好地將信息化的作用最大化,這就需要企業(yè)財(cái)務(wù)會(huì)計(jì)工作人員擁有良好的溝通能力和合作能力。人工智能的威脅不僅要求財(cái)務(wù)人員擁有良好的溝通能力,更需要財(cái)務(wù)人員具有很強(qiáng)的應(yīng)變能力。財(cái)務(wù)機(jī)器人必須在提前設(shè)定好的財(cái)務(wù)制度等相關(guān)規(guī)章制度的條件下發(fā)揮作用,但無論是社會(huì)環(huán)境還是經(jīng)濟(jì)環(huán)境都不會(huì)是一成不變的,一旦環(huán)境發(fā)生變化,相應(yīng)的規(guī)章制度發(fā)生變化后,財(cái)務(wù)機(jī)器人就無法同步適應(yīng)新的環(huán)境和制度,這就要求財(cái)務(wù)人員要能夠緊跟時(shí)代的腳步,對社會(huì)經(jīng)濟(jì)環(huán)境的變化具有敏銳的嗅覺,能根據(jù)社會(huì)經(jīng)濟(jì)環(huán)境的變化,結(jié)合自身的經(jīng)驗(yàn)和能力,快速做出調(diào)整與反應(yīng)。

三、地方本科院校財(cái)務(wù)人員隊(duì)伍現(xiàn)狀

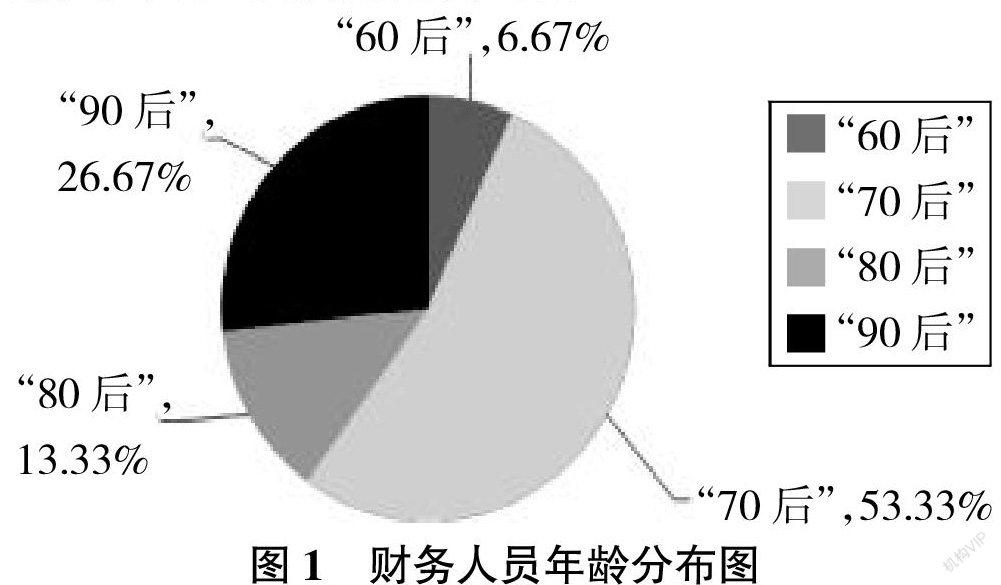

第一,財(cái)會(huì)人員老齡化嚴(yán)重,年齡結(jié)構(gòu)不合理,出現(xiàn)斷層。G學(xué)院計(jì)劃財(cái)務(wù)處目前共有15名財(cái)務(wù)人員,其中“60后”1名,“70后”8名,“80后”2名,“90后”4名。財(cái)務(wù)人員年齡結(jié)構(gòu)分布如圖1所示,從圖1可以很清晰地看出,G學(xué)院財(cái)務(wù)人員一半以上都是“70后”,而“80后”僅僅只占到13%左右,目前這種老齡化嚴(yán)重、年齡分布不合理的問題比較嚴(yán)重。

第二,人力資源配置不合理。隨著高校財(cái)政撥款收入、科研收入的不斷提高,學(xué)院的核算工作日益增加,G學(xué)院將近一半的人員投入在會(huì)計(jì)日常的核算工作中;但是近年來,各級(jí)政府對高校財(cái)務(wù)數(shù)據(jù)越來越重視,各類報(bào)表、報(bào)告不斷增加,如年終決算報(bào)表、教育經(jīng)費(fèi)統(tǒng)計(jì)報(bào)表、行政事業(yè)單位統(tǒng)計(jì)報(bào)表、高等學(xué)校教學(xué)質(zhì)量監(jiān)測數(shù)據(jù)采集、績效評價(jià)報(bào)告等。會(huì)計(jì)核算工作是財(cái)務(wù)數(shù)據(jù)的輸入,而各類報(bào)表是財(cái)務(wù)數(shù)據(jù)的輸出,數(shù)據(jù)的輸入是為了更好地服務(wù)于數(shù)據(jù)的輸出,而數(shù)據(jù)的輸出也能更好地反映數(shù)據(jù)輸入中存在的問題。由此可見,各類報(bào)表的填報(bào)無論對學(xué)校還是對國家都有很重要的意義。但是目前G學(xué)院僅有一名綜合科的教師在承擔(dān)了收費(fèi)業(yè)務(wù)、工資、稅務(wù)、部門服務(wù)性工作之余填報(bào)各類報(bào)表,這種不合理的人力資源分配設(shè)置,降低報(bào)表的質(zhì)量以及報(bào)表為核算服務(wù)的能力。

第三,職稱晉升面臨瓶頸。作為高校的專業(yè)技術(shù)人員,其收入、發(fā)展前景與職稱等級(jí)密切相關(guān),是否能夠參加專業(yè)技術(shù)職稱評審決定了能否吸引優(yōu)秀人才從事該類工作,也決定了該類工作是否具有吸引力與發(fā)展前景。目前G學(xué)院的會(huì)計(jì)人員如果要評中級(jí)會(huì)計(jì)師,除了要取得中級(jí)會(huì)計(jì)證書,還要與學(xué)院其他文科職稱系列(如研究員系列)的教師一同參加學(xué)校評審,這使得會(huì)計(jì)人員的職稱晉升將十分艱難,因?yàn)闀?huì)計(jì)人員不僅要花費(fèi)時(shí)間和精力去備戰(zhàn)中級(jí)考試,還要投入更多的精力到科研及社會(huì)服務(wù)中去,中級(jí)職稱的評審已經(jīng)如此艱難,更何況高級(jí)會(huì)計(jì)師的評審。所以目前G學(xué)院的新進(jìn)財(cái)務(wù)人員已經(jīng)不再參加會(huì)計(jì)系列的職稱評審,而是轉(zhuǎn)向研究員、檔案員等其他系列,這種導(dǎo)向并不利于學(xué)校財(cái)務(wù)事業(yè)的穩(wěn)定發(fā)展。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

商界(2019年12期)2019-01-03 06:59:05

IT經(jīng)理世界(2018年20期)2018-10-24 02:38:24

小康(2017年16期)2017-06-07 09:00:59

南風(fēng)窗(2016年19期)2016-09-21 16:51:29

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

數(shù)學(xué)大世界·小學(xué)低年級(jí)輔導(dǎo)版(2010年2期)2010-03-03 09:39:48

中國火炬(2009年2期)2009-07-24 14:31:37

- 經(jīng)濟(jì)研究導(dǎo)刊的其它文章

- 探索疫情常態(tài)下陸巷古村落綠色經(jīng)濟(jì)的開發(fā)與建設(shè)

- 芻議新時(shí)期農(nóng)村經(jīng)濟(jì)管理與發(fā)展趨勢

- “易地扶貧”視域下新疆兵團(tuán)南疆團(tuán)場脫貧攻堅(jiān)研究

- 鄉(xiāng)村振興戰(zhàn)略下社會(huì)組織對鄉(xiāng)村文化的價(jià)值

- 貧困山區(qū)縣特色現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)推進(jìn)戰(zhàn)略路線圖規(guī)劃與利益聯(lián)結(jié)機(jī)制構(gòu)建

- 黨建引領(lǐng)鄉(xiāng)村振興:研究綜述與展望