資產(chǎn)評(píng)估報(bào)告的信息價(jià)值

2021-11-08 01:01:48黃志忠

會(huì)計(jì)之友 2021年22期

黃志忠

【關(guān)鍵詞】 資產(chǎn)評(píng)估; 信息含量; 資產(chǎn)流失; 代理成本

【中圖分類號(hào)】 F23;F208? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2021)22-0002-07

一、引言

會(huì)計(jì)的作用是為公司利益相關(guān)者提供決策有用的信息。目前,會(huì)計(jì)所提供的信息局限于集團(tuán)和母公司的財(cái)務(wù)報(bào)表信息(以下統(tǒng)稱財(cái)務(wù)信息),不同公司所提供的財(cái)務(wù)信息在質(zhì)量上具有異質(zhì)性。造成會(huì)計(jì)信息質(zhì)量差異的原因主要為公司業(yè)務(wù)的異質(zhì)性和管理層的盈余管理行為。由于公司業(yè)務(wù)的異質(zhì)性并不在審計(jì)師揭示的責(zé)任范圍內(nèi),加之公司管理層的盈余管理行為比較隱蔽、難以被發(fā)現(xiàn),甚至有些盈余管理行為并不違反現(xiàn)有會(huì)計(jì)準(zhǔn)則,審計(jì)師通常會(huì)視而不見,以免同公司管理層產(chǎn)生沖突,因此現(xiàn)有會(huì)計(jì)信息披露制度仍然存在一定的缺陷,投資者并不能輕易地識(shí)別不同公司間會(huì)計(jì)信息質(zhì)量的差異。在這種情況下,其他非會(huì)計(jì)的信息披露成為重要的補(bǔ)充。比如,審計(jì)師所發(fā)表的保留或否定審計(jì)意見被認(rèn)為具有信息價(jià)值(或增量信息)[ 1-4 ],能夠引起股票市場的負(fù)面反應(yīng)[ 5 ]。Guiral等[ 6 ]認(rèn)為,帶解釋說明段的審計(jì)意見只有在審計(jì)師不獨(dú)立時(shí)(這時(shí)審計(jì)師為客戶提供非審計(jì)服務(wù))才會(huì)引起信息使用者(如銀行信貸員)的疑慮。此外,也有不少文獻(xiàn)發(fā)現(xiàn)諸如對(duì)持續(xù)經(jīng)營等特定事項(xiàng)發(fā)表意見的審計(jì)報(bào)告并不能提供超出財(cái)務(wù)報(bào)告本身所含信息的任何特殊信息[ 7-11 ]。標(biāo)準(zhǔn)的審計(jì)報(bào)告通常沒有什么信息含量,這很可能與標(biāo)準(zhǔn)化的審計(jì)報(bào)告格式的局限性有關(guān)[ 12 ]。當(dāng)審計(jì)報(bào)告增加了其他信息披露,比如有關(guān)公司可持續(xù)經(jīng)營方面有保留的審計(jì)意見或針對(duì)整個(gè)財(cái)務(wù)報(bào)告所發(fā)表的否定審計(jì)意見就可能會(huì)有信息含量。近年國際審計(jì)準(zhǔn)則要求披露關(guān)鍵審計(jì)事項(xiàng),這樣的審計(jì)報(bào)告可能會(huì)為公司的利益相關(guān)者提供財(cái)務(wù)報(bào)告之外的附加信息[ 13-14 ]。那么,除了審計(jì)報(bào)告能夠提供財(cái)務(wù)報(bào)告之外的信息外,還有哪些中介的報(bào)告能夠?yàn)楣纠嫦嚓P(guān)者提供增量的財(cái)務(wù)信息呢?現(xiàn)有文獻(xiàn)對(duì)這方面的關(guān)注比較少。本文探討了資產(chǎn)評(píng)估報(bào)告可能包含的有價(jià)值的增量信息,目前尚沒有文獻(xiàn)探討資產(chǎn)評(píng)估報(bào)告的信息含量。筆者基于HZ公司的案例分析,發(fā)現(xiàn)有一些資產(chǎn)評(píng)估報(bào)告列出了上市公司子公司或?qū)O公司的財(cái)務(wù)報(bào)表,從這些子孫公司的財(cái)務(wù)報(bào)表中可探究一些財(cái)務(wù)異常現(xiàn)象。這些異常現(xiàn)象可能預(yù)示著未被揭露的盈余管理、在職消費(fèi)、貪污腐敗等機(jī)會(huì)主義行為。同時(shí)也發(fā)現(xiàn)資產(chǎn)評(píng)估方法的濫用可能導(dǎo)致上市公司資產(chǎn)的流失。本文旨在為資產(chǎn)評(píng)估報(bào)告的信息含量研究拋磚引玉,也為投資者提供深入了解公司經(jīng)營狀況及公司治理等方面的新途徑,同時(shí)為立法部門以及上市公司監(jiān)管部門完善資產(chǎn)評(píng)估立法和加強(qiáng)對(duì)公司管理層的監(jiān)管、防止上市公司資產(chǎn)流失提供參考。

二、研究思路

本文選取HZ公司自上市以來所有的資產(chǎn)評(píng)估報(bào)告作為研究對(duì)象,在這些資產(chǎn)評(píng)估中,企業(yè)價(jià)值的評(píng)估所包含的信息含量最高。資產(chǎn)評(píng)估的信息來源包括資產(chǎn)評(píng)估報(bào)告中所列報(bào)的資產(chǎn)、為進(jìn)行財(cái)務(wù)分析所列示的利潤表、評(píng)估方法的選取、收益法中預(yù)測(cè)未來現(xiàn)金流量所做的假設(shè)、提供資產(chǎn)評(píng)估服務(wù)機(jī)構(gòu)的獨(dú)立性等。具體研究思路如下:

(一)被評(píng)估對(duì)象財(cái)務(wù)報(bào)表的增量信息含量

2018年10月修訂的《資產(chǎn)評(píng)估執(zhí)業(yè)準(zhǔn)則——企業(yè)價(jià)值》要求資產(chǎn)評(píng)估機(jī)構(gòu)在資產(chǎn)評(píng)估報(bào)告中重點(diǎn)披露企業(yè)的資產(chǎn)、財(cái)務(wù)分析和調(diào)整情況。由于上市公司年度報(bào)告只要求披露合并報(bào)表和母公司報(bào)表,造成管理層的一些違規(guī)操作(如果有的話)會(huì)放在子公司甚至孫公司中實(shí)施并記錄,這些違規(guī)操作包括利潤操縱、轉(zhuǎn)移利潤、在職消費(fèi)、貪污挪用、商業(yè)和政治賄賂等;如果評(píng)估的目標(biāo)企業(yè)是上市公司的非并表子孫公司,那么這些子孫公司的報(bào)表還可能留有上市公司通過子孫公司虛構(gòu)收入的痕跡。因此,資產(chǎn)評(píng)估報(bào)告能夠傳遞合并報(bào)表和母公司報(bào)表之外的被管理層所隱藏的信息。

本文通過查找HZ公司的資產(chǎn)評(píng)估報(bào)告,收集資產(chǎn)評(píng)估報(bào)告中所披露的子孫公司各年度資產(chǎn)負(fù)債表和利潤表,尋找異常項(xiàng)目,并與合并報(bào)表相關(guān)數(shù)據(jù)加以對(duì)比分析。利潤操縱的痕跡主要反映在非并表子孫公司的報(bào)表中,如美國安然公司通過將產(chǎn)品出售給非并表子公司的方式虛構(gòu)收入并操縱利潤。由于在正常情況下上市公司不需要披露子孫公司的報(bào)表,所以管理層虛構(gòu)收入只需在子孫公司賬上記錄應(yīng)付賬款和相應(yīng)的存貨即可,無需真的向子孫公司收取貨款。作為專門用于操縱利潤的子孫公司本來就沒有實(shí)際經(jīng)營,也就沒有現(xiàn)金收入可用于向上市公司支付貨款,因而子孫公司在記錄購貨時(shí)只能以應(yīng)付賬款入賬。當(dāng)然,專門用于操縱利潤的子孫公司也可能真實(shí)收到母公司或關(guān)聯(lián)公司的貨物,那只能等到這些貨物向外出售后才能把貨款支付給上市公司以抵銷操縱利潤所形成的應(yīng)付賬款。

轉(zhuǎn)移利潤主要是通過轉(zhuǎn)移支付和低價(jià)出售產(chǎn)品來實(shí)現(xiàn),其結(jié)果主要體現(xiàn)為子孫公司毛利率的異常和與公司規(guī)模不相匹配的廣告費(fèi)用等。管理層可能通過子孫公司列支在職消費(fèi)、商業(yè)或政治賄賂金,或通過子孫公司領(lǐng)取賬外報(bào)酬來實(shí)施不法行為,這些行為會(huì)使子孫公司的管理費(fèi)用異常高。公司也可能通過高價(jià)收購其他公司或低價(jià)出售子公司的方式轉(zhuǎn)移資產(chǎn)。

(二)資產(chǎn)評(píng)估準(zhǔn)則缺陷導(dǎo)致的股東利益受損

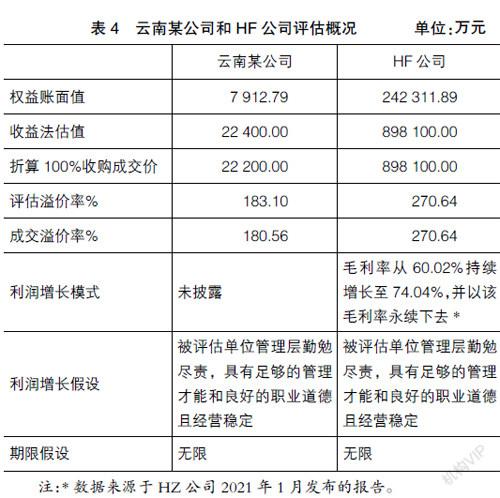

中國上市公司高溢價(jià)收購其他公司的現(xiàn)象屢見不鮮,這與資產(chǎn)評(píng)估準(zhǔn)則所存在的缺陷有關(guān)。高溢價(jià)收購意味著上市公司未來業(yè)績被提前“掏空”,傳遞利空信號(hào)。本文以HZ公司收購云南某公司全部股權(quán)和HF公司少數(shù)股權(quán)為例來說明現(xiàn)有資產(chǎn)評(píng)估準(zhǔn)則所存在的缺陷,以及對(duì)國有資產(chǎn)、股東財(cái)富的傷害。

(三)資產(chǎn)評(píng)估報(bào)告提供了有關(guān)管理層經(jīng)營能力的信息

上市公司管理層通常會(huì)在年報(bào)中對(duì)公司的經(jīng)營情況進(jìn)行討論,但討論中以歌功頌德或?yàn)闃I(yè)績不佳找客觀理由為主,基本上不會(huì)承認(rèn)管理層的能力存在問題。資產(chǎn)評(píng)估報(bào)告中評(píng)估對(duì)象的報(bào)表或?qū)υu(píng)估對(duì)象所做的財(cái)務(wù)分析能夠?qū)ι鲜泄静涣紭I(yè)績提供更詳細(xì)的信息。

三、案例分析