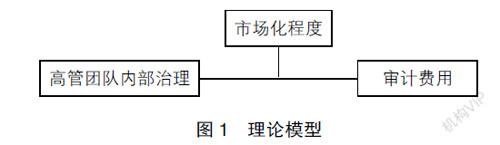

高管團隊內部治理對審計費用的影響研究

2021-11-08 17:10:29陳彬譚嘉慧

會計之友 2021年22期

陳彬 譚嘉慧

【關鍵詞】 高管團隊內部治理; 審計費用; 市場化程度

【中圖分類號】 F239? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)22-0120-09

一、引言

公司治理的根本目的是對管理層的行為進行有效的監督與約束,使管理層做出的決策符合企業利益[ 1 ]。如果企業能夠重視公司內部治理,管理層的短視行為能夠被企業內部監督機制有效地規范與約束,那么就能夠在一定程度上提高財務報告質量,降低重大錯報風險和檢查風險,從而減少審計投入成本,達到降低審計費用的效果[ 2 ]。

高管團隊內部治理主要是指關鍵下屬高管在企業營運過程中參與或制定影響公司的決策[ 3 ],這些關鍵下屬往往是企業中最有能力參與并影響CEO決策的員工,也有足夠強烈的動機牽制CEO犧牲公司長遠利益的決策,約束CEO的盈余管理行為。我國企業的內部治理在不斷完善,這將有利于降低企業的審計風險,使得審計費用下降,達到節約企業管理成本的效果。因此,本研究基于我國A股上市公司的數據,通過實證分析研究高管團隊內部治理究竟能不能減少企業在審計上的花費,使企業整體管理成本降低。

本文的研究貢獻主要有:第一,目前大多數文獻僅假設CEO是財務報告的唯一決策者,只關注他們的行為而忽略了其他的高管團隊成員,這種做法是片面的;另外一些研究主要關注不同治理機制對公司CEO行為與決策的影響。將高管團隊作為一個整體來研究,單獨關注非CEO關鍵下屬的高管團隊內部治理對公司決策影響的文獻還是比較少的。由于公司治理是全體高管團隊成員共同努力的結果,研究非CEO關鍵下屬高管團隊的內部治理對審計費用的影響,對充實企業內部治理的現有文獻具有重要意義。第二,從高管團隊內部治理視角來研究企業審計費用的文獻還比較少見,因此本研究選擇從更加新穎和細致的角度,研究高管團隊內部治理會對企業的審計費用有何影響,拓展了高管團隊內部治理對審計費用影響的研究視角。

二、文獻綜述與研究假設

(一)文獻綜述

1.審計費用相關研究

縱觀已有文獻,審計費用的研究歷久彌新,相關文獻非常豐富。審計費用反映了事務所在審計時所面臨的風險(Simunic,1980),包括重大錯報風險和檢查風險,而目前的研究普遍認為盈余管理程度反映了被審計單位所包含的審計風險[ 4-5 ]。根據保險理論,當被審計單位出現嚴重影響公司運營的事件時(如連年虧損或瀕臨破產),不僅上市公司本身面臨著退市危險,而且對其進行審計的審計師及所在事務所的名譽也會受到嚴重損害,倘若被審計單位的行為給市場帶來了極為惡劣的影響,那么事務所還需要承擔連帶的法律責任(如安然事件)。因此審計師在審計前都會先對被審計單位的風險進行考量,為正式審計時確定重要性水平提供證據(劉建民和杜慧燕,2016)。為了減少審計風險的發生,事務所會特別關注被審計單位的盈余管理行為(曹國華等,2014),隨著盈余管理操縱風險的上升而投入更多審計資源以彌補審計成本(劉運國等,2006),審計收費也相應地提高了(Bedard and Johnstone,2004),即盈余管理與審計費用之間存在顯著的正相關關系(劉運國等,2006;錢春杰和周中勝,2007)。

美國的學者研究發現,在SOX法案頒布后,審計風險明顯降低,進而降低了審計收費(Mitra et al.,2017)。良好的公司內部治理能夠有效抑制管理層操縱利潤等財務舞弊行為,降低事務所面臨的審計風險和費用(譚嘉黎和陳鳳霞,2016)。如果被審計單位的審計風險水平較高,事務所就會增加審計師的工作量,收取更高的審計費用[ 6 ],以補償被審計單位可能“轉嫁”給事務所的風險溢價(Raghunandan and Rama,2006)。當一個地區市場化程度比較高的時候,該地區的公司治理水平也相對較高,更有利于高管團隊的內部治理。當上市公司內部治理較好,對管理層的行為能夠有效制衡時,審計師所面臨的審計風險不高,識別盈余管理的職業能力顯著弱化,審計費用也隨之下降。

2.高管團隊內部治理研究

高管團隊內部治理成員主要包括CEO和其他非CEO高管,他們有強烈的動機抑制CEO損害企業長期發展以獲得當前利益的行為[ 6 ],也有一定能力對CEO的某些決策(例如研發、產品生產決策等)產生直接影響(禹紅霞等,2017)。因此,高管團隊內部治理主要從關鍵下屬高管的決策期限(即動機層面)和關鍵下屬高管的薪酬(即能力層面)來衡量[ 7 ]。

關鍵下屬可能比CEO更關心公司的長遠利益,主要是因為:第一,我國的職業經理人市場不夠完善,大多數企業的內部晉升比例較大,關鍵下屬高管有強烈的動機競爭下任CEO候選人,不會為了眼前的利益而犧牲公司的長期利益[ 6 ];第二,當企業的業績不佳時,關鍵下屬高管的財富損失比CEO多,如果CEO在制定決策時損害了他們的利益,可能會導致下屬消極怠工、企業業績下降而影響CEO的福利,所以CEO往往會考慮關鍵下屬高管的利益而尊重他們的意見[ 8 ];第三,關鍵下屬高管的工作期限往往會比CEO更長,所以會更加關注企業的長期發展,對CEO的短視行為(如操控真實盈余)起到一定的約束作用[ 9 ],且關鍵下屬高管在企業生產、研發等各個領域擁有更多的專業知識和能力,能夠及時鑒別出CEO的盈余管理行為。

3.高管團隊內部治理與財務報告質量研究

企業財務報告是企業管理層及其他會計信息使用者做決策時的重要依據,企業的財務報告質量向來是使用者所關注的。企業的盈余管理行為會導致事務所的審計風險上升,審計師為了保證被審計單位的財務報告質量,會更加關注企業的盈余管理行為,相應地提高審計成本。CEO進行盈余管理的現象普遍存在[ 10 ],CEO在組織中的權力和地位使其有能力對公司盈余進行操縱,以達到牟取私人利益和粉飾公司經營業績的目的[ 11 ],我國許多上市公司的高管不實行終身制,因而他們不可避免地會出現短期行為。由于公司必須發布短期業績報告向投資者匯報企業的經營業績,且公司業績與CEO的聲譽、薪酬等緊密聯系[ 12 ],為了達到盈余目標,他們往往會采用削減相關費用(如研發投入)和延遲新項目投資的方法來實施真實盈余管理[ 13 ],這種手段獲得的業績只是短期的,未來必定會損害企業的發展能力,降低企業的財務報告質量。信號傳遞理論認為,企業非CEO高管的聲譽會被績效下降和經營失敗所影響,不利于他們在企業中的職業晉升和發展[ 5 ],所以他們有動機抑制CEO的短視行為[ 14 ],對管理層犧牲企業未來長遠經濟利益換取短期利益的行為進行相應的監督和控制,保證企業的長期發展[ 15 ]。公司內部治理不只是從上到下的實施,還包括本文所述高管團隊內部治理自下而上的作用[ 16 ]。研究表明,高管團隊內部治理確實能夠有效監督CEO的決策與行為,降低信息的不對稱性[ 17 ],抑制CEO的盈余管理活動[ 18 ]。