國產電影著作權價值評估研究

2021-11-09 02:52:22西南林業大學會計學院李朝紅

綠色財會 2021年8期

○西南林業大學會計學院 周 俐 李朝紅

一、引言

在全球文化經濟加速發展的時代背景之下,文化越來越為各國所重視,文化是各國實力的有力表征之一。因此,電影,這一文化產業的重要組成部分,理應得到我們更大程度的重視。電影產業的整體發展前景雖然很廣闊,但是現在國內資產評估界在評估電影著作權價值的時候,所用方法明顯太過單一,同時有諸多的不合理之處,難以跟上電影產業的強勢發展勁頭。所以,對電影著作權價值評估的研究,是我國資產評估行業現實工作的需要。

二、電影著作權相關概念與文獻回顧

(一)電影著作權的概念

電影著作權,是指制片人依法對電影所享有的包括人身權和財產權的總和。電影版權還吸納了電影劇本、電影中配樂、插曲等相關的著作權,所以,電影著作權的享有主題為制片人,也即片方。

對電影著作權的價值進行分析,其包括三大組成部分,分別為票房價值、衍生品價值和其他窗口產生的發行價值。就目前國產電影著作權價值來看,電影著作權價值主要源自票房收益,其為電影著作權貢獻了90%~95%的總收入。并且由于現在國產電影的衍生產品幾乎處于未開發狀態,且其他窗口發行價值與衍生產品價值所占份額很小,同時不易估測,因此本文對電影著作權價值的評估主要基于票房收益展開。

(二)文獻回顧

1.國外文獻回顧。國外學者對電影收入的研究不但比我國早,而且成熟度更高。Litman & Kohl[1]第一次針對電影票房構建了預測模型,模型的解釋變量包括三個,分別是發行、上映時間以及創意;被解釋變量即票房收入。所構建的模型為層次回歸模型,以回歸方程式予以表達。他的研究為后期針對電影票房構建預測模型設定了基本思路、給出了可資借鑒的方法,極大地影響了以后其他學者的研究和探查。Collins & Hand[2]假設消費者是電影票房收入的影響因素之一,基于此展開研究分析,對研究假設進行了驗證。Chang & Ki[3]構建了 2000—2002 年北美電影票房預測模型,對電影票房收入進行了合理預測,使得整個行業的市場風險得以降低。

2.國內文獻回顧。(1)在票房收入方面。王躍華[4]研究提出了 “票房鉆石模型”,認為鉆石模型可用于電影票房收入的計算,同時還有助于科學研究。王錚和許敏[5]借助logit模型對樣本數據進行研究之后得出:上映檔期、得分、續集、票價、明星和導演等對電影票房收入存在正向影響的因素。魏明強和黃媛[6]經過研究之后發現:網絡口碑會極大地影響到票房收入,因此,關注電影的口碑并及時調整電影放映相關策略會對電影票房收入的提高產生影響。崔凝凝和唐嘉庚[7]則采用逐步多元回歸的方法建立了電影票房收入預測模型,認為電影評分、關注人數、演員人氣值對電影票房收入產生顯著影響。(2)在電影著作權價值評估方面。李先瑞[8]研究之后指出:對無形資產進行評估時,無論是市場法,還是成本法,乃至是收益法都有自身的缺陷。蔡尚偉和鐘勤[9]認為電影著作權在文化產業中占據著重要的地位,因此電影著作權評估方法的欠缺將會對文化產業的投資和融資活動產生重要的影響。胡銀閃和張穎[10]對成本法、收益法和市場法進行了比較分析,得出:對于評估著作權價值來講,當下最為合適的是收益法,并指出了目前我國著作權價值評估的不足之處。田粟源[11]研究之后將電影著作權價值劃分為前期票房收入和后期的衍生品收入兩大部分,雖然目前衍生品所占價值份額很小,但其將來發展的良好態勢不容忽視。蔣明皓[12]基于互聯網背景下的電影著作權價值進行評估,將互聯網產生的口碑效應創造性地引入到影響票房收入的具體因素之中,根據多元回歸得到電影著作權價值評估模型。趙麗[13]將市場法與收益法進行對比分析,得出對于電影著作權價值評估,適用度較高的是收益法。

三、電影票房收入影響因素分析

(一)內部因素

電影本身的特征,如:演員、導演、電影類型以及電影的出品方等為電影的內部因素。

1.演員。對于目前的國產電影來說,電影主演無論對票房的號召力還是對電影的票房收入都起著決定性的作用。很多電影雖然沒有吸引人的劇情或者精細的制作,卻憑借演員強大的影響力獲得了不錯的票房收入。粉絲在電影上映前和上映后都會為自己偶像的電影積極宣傳,因此為票房收入提供了一定的保證。

2.導演。在我國的電影業中有一部分資深的電影導演,他們憑借著多年的口碑和優秀的作品贏得了觀眾的高度信任,成為電影品質和票房的保證。例如陳凱歌、徐崢等國內具有知名度的若干導演合作拍攝的《我和我的祖國》、《我和我的家鄉》系列作品得到了觀眾的一致好評;由陳思誠執導的“唐人街探案”系列使得票房不斷創造新高,是國產電影中具有相當影響力的喜劇電影系列。因此,不難看出,一位好導演的作品,更能吸引觀眾去為票房做貢獻。

3.電影類型。根據電影劇本的主要內容,我們可將影片類型分為動作片、愛情片、喜劇片、戰爭片和其他類型。根據數據統計,近幾年喜劇片、愛情片的票房不斷創造新高,具有抗戰意義的戰爭片在一段時間內都能收獲相當可觀的票房。所以說觀眾對電影類型的偏好具有一定的周期性,一部電影想要得到良好的票房收益,首先得抓住當代觀眾的喜好。

4.出品方。除上述影響因素外,電影的出品方也是一個對電影票房有著影響的因素。一般來說,被觀眾所高度認可的出品方更能為電影帶來更多的票房收益,觀眾會認為此類出品方更有可能為他們帶來制作精良、可看度高的電影,就算沒有富有名氣的電影演員參演也可能會吸引大部分電影觀眾前去支持。

(二)外部因素

一部電影的制作和產生的最終目的是為了走向市場面向觀眾,因此電影的外部因素對電影票房的影響是不用質疑的。

1.電影營銷。在這個網絡十分發達的信息時代,電影營銷顯得十分重要。微博、微信、抖音等自媒體平臺都成為電影營銷的重要陣地。影片可以通過影片的花絮、短視頻、明星的微博宣傳等提升電影的熱度,從而引起消費者的觀影興趣、促使消費行為產生,進而實現票房的收益。

2.電影檔期。電影檔期對電影票房的收入影響也是不容忽視的。例如:在暑期檔、春節檔上映動畫片,此時正處于處在學生放假期間,這就迎合了學生的偏好,因此往往暑期檔和春節檔上映的動畫片能收到較好的票房;賀歲檔的影片抓住了消費者外出共賀新年的心理,同時也偏向上映使人心情愉悅的喜劇片和愛情片等,很好地利用了新年賀歲這一時機,因此大多能在票房上收到意想不到的效果。

3.電影評分。另一個重要影響因素為電影的影評分數。電影上映后,觀看過電影的觀眾會在電影網站上給電影打出一個自認為合適的影評分數。影評分數會給后續想去影院觀看電影的人提供一個電影可看性的參考。較高的影評分數會使得人們更想去觀看這部電影,較低的分數將會使得想觀看影片的觀眾對本部影片的可看程度產生懷疑,有可能因此不去觀看原本打算支持的影片。因此,電影的影評分數在一定的程度上會對電影的票房收入產生影響。

四、電影著作權價值評估的思路及相關參數的確定

(一)評估思路

經過比較分析市場法和成本法以及收益法,最終運用收益法對電影著作權價值進行評估。因為市場法下,電影著作權具有顯著的獨特性,難以確定可比對象,并且以市場法進行評估,難度很大,準確度也不高;此外電影著作權耗費的成本和其市場價值之間沒有顯著的相關性,所以運用成本法也不夠合理。而電影著作權的性質更偏向于無形資產,因此運用收益法進行評估是更加合理的選擇。

本文選取影響電影票房收入的演員評分、導演評分、宣傳物料條數、上映檔期、電影評分及影片類型等六個影響因素,對六個影響因素進行多元回歸獲得票房收入的預測模型,借助分成法和收益法得到評估電影著作權價值的具體模型。

以下是收益分成率模型:

(1)

其中:V為電影著作權價值;K為電影票房分成率;R為票房收入;r為收益折現率;n為收入期限。

(二)票房收入模型的構建

本文從貓眼票房中選取了2016—2020年每年票房排名前30的電影,并選取演員評分、導演評分、宣傳物料條數、上映檔期、電影評分及影片類型等六個因素作為解釋變量,被解釋變量是電影票房收入。六個變量代入到多元回歸模型之中,就是電影票房獲得收入模型。六個變量之中的導演和演員評分從時光網上獲得具體的數據,宣傳物料條數、影片類型、上映檔期等相關數據來自于貓眼票房,電影評分來自豆瓣網。并將電影上映檔期分為黃金檔期和其他檔期,其中黃金檔期包括春節檔、賀歲檔、國慶檔、暑期檔、五一檔;將電影類型分為戰爭片、喜劇片、愛情片、動作片和其他電影類型。各變量定義如表1所示。

與前人的研究有所不同的是,本文將宣傳物料條數作為一個研究變量。電影宣傳的物料形式多樣,主要含文字素材,如資訊和話題以及文章等等;圖片素材,例如:定妝照、劇照等,定妝照和劇照的有計劃有階段地發布可以提前滿足電影觀眾的好奇心、激起其對電影內容的期待,從而起到為電影預熱的效果;還包括視頻素材,例如:預告片、拍攝花絮等,一個好的視頻可以使音樂、人物、劇情很好地串聯起來,在電影宣傳的所有物料素材中具有最佳的轉化效率。在電影上映前,適當的物料投放會引起觀眾的興趣,起到為電影的正式上映預熱的作用;在電影上映后,物料可以繼續增加電影的話題,擴大電影信息的傳播范圍。因此電影的宣傳物料作為一個解釋變量有著一定的研究意義。

用SPSS做多元回歸從而得到以下表2、表3、圖1結果:

表2 模型摘要

表3 方差分析

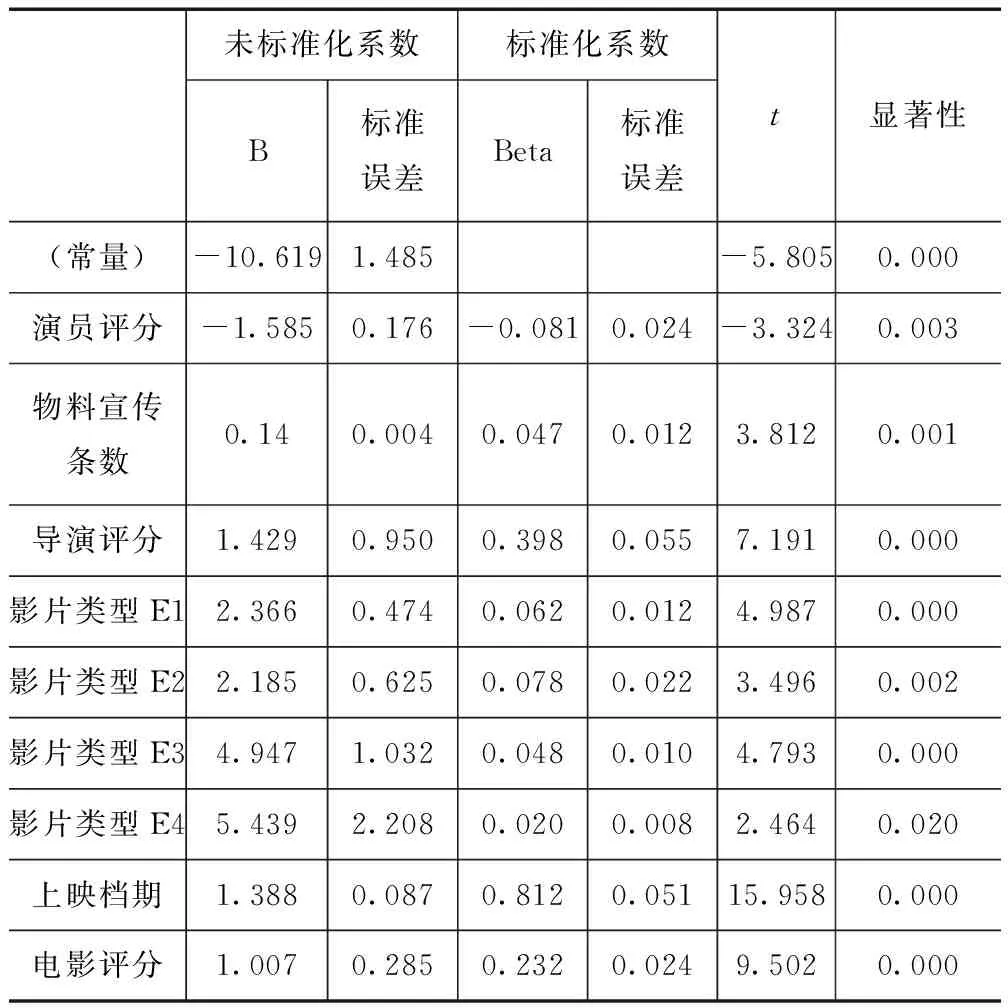

表4 自變量系數

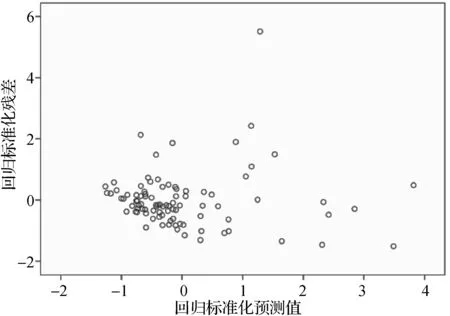

圖1 電影總票房散點圖

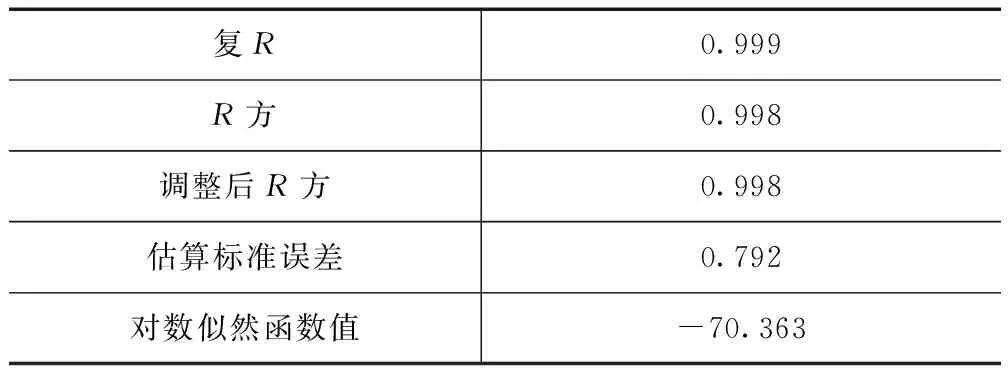

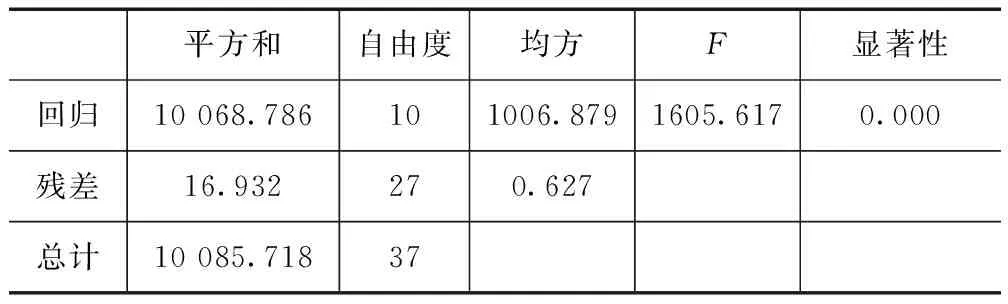

從所得結果可知,表3中P值小于0.05,具有統計學意義。但表2中調整后R方僅為0.63,說明擬合性較差。從圖1的殘差散點圖可看出,回歸的結果存在異方差,且表4中多個變量沒有通過顯著性檢驗。由此,我們需要進行模型改進。采取模型殘差平方即R=1/resid2作為權數,用加權最小二乘法對模型進行估計,得出結果如表5、表6、表7所示。

表5 模型摘要

表6 方差分析

表7 自變量系數

從表5中可以看出,回歸結果中調整后R方變為0.998,方程擬合效果好。表6中顯著性小于0.05,具有統計學意義。表7中各解釋變量通過顯著性檢驗,方程顯著。且回歸結果中,物料宣傳條數、導演評分、影片類型、上映檔期、電影評分與預期結果較為一致,對電影票房有著正向影響關系。但演員評分的結果則存在一定的差異,經過分析,可能是由于大部分的電影都會尋求知名演員參與拍攝,并且邀約好幾個或者十幾個知名演員,伴隨而來的是觀眾對這部電影的高期望,但往往電影的觀感和電影拍攝的質量并不會達到這樣的一個期望值,因此會導致回歸結果中演員的評分與電影票房呈現一個負相關。經過上述研究分析,得到最終票房收入預測模型:

Y=-10.619-1.585X1+1.429X2+0.14X3+1.388X4+1.007X5+2.366E1+2.185E2+4.947E3+5.439E4

(三)其他相關參數的確定

1.分成率的確定。票房收入為電影著作權收益做出了最大的貢獻。當前國內電影行業在分配票房收入時,所采取的主流方式為分賬制。中國電影數據信息網中對電影票房收入分賬的比例制定了明確標準。首先要從票房總收入里將電影專項資金(占比5%)和特別營業稅(占比3.3%)扣除,其次將剩余所得的收入于制片方、發行方、影院間分配,分配比通常是:43%歸屬于制片方和發行方,57%歸屬于影院與院線。如果電影院與院線同為一家公司,那么它將獨享57%;同樣,制片方與發行方如為一家公司,43%由此家公司獨享。其分成比例也會依據制片方的議價能力、電影產業的發展程度而不斷調整。近年來制片方與發行方的分成率有下降的趨勢。據統計調查,有些電影為了增加影片排映場次,制片方、發行方會返3~5個百分點給影院或院線,因此分成率多為38%~40%之間。若制片方和發行方是兩個不同的主體,它們內部還要再次對票房分賬所得進行劃分,從中劃分給發行方的發行代理費用比例為5%至15%不等,已經上映或者簽署合同的相關比例應按合同約定處理。如果電影為合作制片,則需要按照投資比例確定分賬收入。

2.收益期限的確定。票房收益期限以上映期限進行確定。按照我國的慣例,通常電影有20~50天的上映期限,極個別電影由于票房收益良好,上映期限被延長,盡管如此,上映期限通常都不會超過60天,也就是說整體看,票房收益的期限并不長,甚至可以說很短。

3.折現率的確定。對電影著作權所對應的折現率進行確定時,通過對比分析當下常用的幾種方法后,認為風險累加法更為適宜。風險累加法,量化累加處理無風險報酬率、風險報酬率,借此將折現率確定下來。對無風險報酬率予以確定,難度相對不大,一般以長期國債利率或是以一年期的銀行固定存款利率為數據。但是確定風險報酬率時,不但難度大,而且復雜度高。和有形資產相比,電影著作權收益不但具有顯著的不確定性,而且波動性也比較大,當然風險報酬就較高,能以行業凈資產收益率予以確定,或是對如下多種風險進行總和考量之后進行確定,相關風險含市場風險、法律風險、財務風險、國際風險以及政策風險。

五、電影著作權價值評估案例分析

(一)電影票房收入的確定

《刺殺小說家》是由華策影業投資制片,由路陽導演,雷佳音、楊冪、董子健、于和偉、郭京飛、佟麗婭主演的動作劇情電影,電影于2021年春節檔上映。

導演路陽在2014年曾執導動作片《繡春刀》獲得臺灣電影金馬獎、中國電影金雞獎、華語電影傳媒大獎,在時光網評分為7.5分。該片主要演員有雷佳音、楊冪、董子健、于和偉、郭京飛、佟麗婭。雷佳音在時光網的評分為7.7分,楊冪為5.5分,董子健為6.8分,于和偉為7.7分,郭京飛為7.7分,佟麗婭為8.0分。取五位主演平均分可得演員評分7.2分。該影片豆瓣評分為6.8分,宣傳物料條數為59條。影片類型為動作片,虛擬變量E4取值為1。上映檔期為黃金檔,虛擬變量X4取值為1。因此可得電影票房收入=-10.619-1.585×7.2+1.429×7.5+0.14×59+1.388×1+1.007×6.8+5.439×1≈10.62(億元)。

(二)分成率的確定

本文中案例電影的制片方、發行方均為知名影視企業華策影業,因此在票房分賬上具有相應優勢。由此,將39%確定為對應的收益分成率。

(三)收益期限的確定

該影片處在春節檔,從近幾年春節檔電影的上映期限來看,一般為40天,如果電影票房收益良好,則部分電影會考慮延長上映時間。由于2021年疫情的影響,春節檔多數電影選擇延期下映以獲得更多票房收入。根據對2021年春節檔電影上映期限的統計分析來看,上映期限多為40至60天,更長能達到70天。因此本文將2021年春節檔電影上映期限的平均值58天設定為該部影片的收益期限。

同時我們可以得到平均每天票房收入=10.62/58≈0.183103(億元)≈1831.03(萬元)

(四)折現率的確定

本文選擇用風險累加法來計算折現率。即:折現率=無風險報酬率+風險報酬率+個別風險調整。

無風險報酬率:由于電影票房的收益期限較短,所以本文無風險報酬率采用一年期國債利率替代,經查閱資料后確定為2.64%。

風險報酬率:本文風險報酬率由行業投資回報率減去無風險報酬率求得。其中,行業投資回報率為國內十家大型上市影視公司在2016-2020年間平均總資產收益率,經查找資料后確定為7.21%,所以風險報酬率為4.57%。

電影投資作為一項具有高風險的投資活動,在綜合考慮了上映檔期風險、電影票房收入風險等因素之后,認為應將個別風險確定為5%。

因此,折現率=2.64%+4.57%+5%=12.21%,對應的日折現率=(1+12.21%)1/365-1=0.032%。

(五)確定評估結果

將上述參數代入收益分成率模型中可以得出:

即電影《刺殺小說家》的電影著作權價值為3.76億元。

六、結語

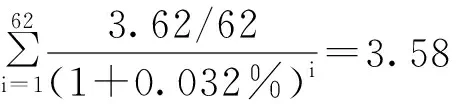

本文通過收益分成率法,最終得出電影《刺殺小說家》的票房收入為10.62億元,預測著作權價值為3.76億元。電影《刺殺小說家》貓眼實時票房為 10.35 億元,預測值與實際值相差2.6%,說明本文建立的票房收入預測模型具有一定的合理性。根據貓眼實時數據,影片《刺殺小說家》片方分賬3.62億,上映天數為 62 天,其著作權價值為 3.58億元,本文評估值為3.76億元,評估值與實際值相差5%,說明本文的評估結果具有合理性。其中:

本文通過多元回歸分析,獲得電影票房收入的具體模型,雖竭盡可能期望可以讓預測模型具有更高的準確度,不過在多種因素共同的作用下,研究難以覆蓋全部的影響因素,再加上受不確定性因素的影響,所以評估依然存在誤差。從前人的研究中得知,電影著作權價值的主要組成有三大部分,分別是票房價值、衍生品價值以及其他窗口帶來的發行價值。但由于其他窗口發行價值和衍生品價值數據的不完整和難以量化,因此現在研究的主要方向還是停留在票房價值上。但本文認為隨著經濟文化的進一步發展,衍生品的價值、其他窗口的發行價值將在電影著作權價值中的比重逐漸加大。因此,在今后的相關研究中,對其他窗口的發行價值及其他相關方面帶來的價值研究也是十分有必要的。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00