國內車用LNG將迎來發展機遇期

2021-11-10 01:08:16羅艷托高魯營邢治河

中國石化 2021年9期

□ 羅艷托 高魯營 邢治河

在“雙碳”目標下,我國能源消費結構加快向清潔低碳轉型。LNG作為較為清潔的化石能源,在車用領域主要應用于重卡等重型商用車,較燃油車具備一定經濟性。在環保與經濟性雙重推動下,近年來國內LNG汽車銷量、保有量增長較快,車用LNG對汽柴油的替代愈加明顯。

國內車用LNG市場不斷走高

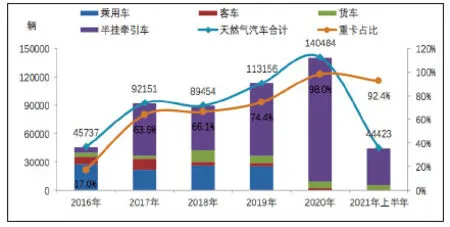

國內LNG汽車銷量總體震蕩走高,結構變化明顯。2016—2020年銷量年均增幅32.4%,2020年國內銷量高達14.05萬輛,比上年增長24.2%。2021年上半年國內銷量4.4萬輛,預計全年銷量在9萬~10萬輛。

從銷量結構來看,乘用車、客車、輕型貨車和中型貨車占比逐漸降低;重卡(重型貨車和半掛牽引車)占比快速提升,從2016年的17%提高到2020年的98%,2021年重卡銷量占比也高達92.4%。近年國內LNG汽車銷量增長及結構變化情況詳見圖1。

圖1 近年國內LNG汽車銷量增長及結構變化情況

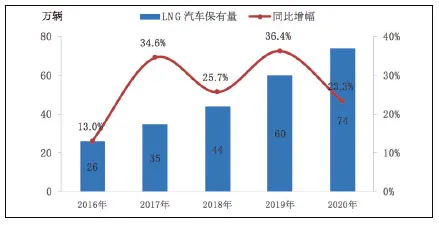

圖2 近年國內LNG汽車保有量增長情況

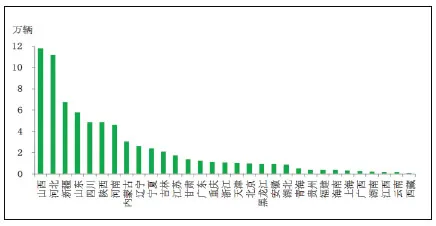

在銷量的拉動下,國內LNG汽車保有量快速攀升,從2016年的26萬輛攀升到2020年的74萬輛,年均增幅29.9%,重卡氣化比例達到10%。從LNG汽車保有量分布來看,山西、河北均超過10萬輛,新疆、山東、四川、陜西、內蒙古、寧夏等省(自治區)緊隨其后,主要是受政策倒逼和氣價經濟性推動。近年國內LNG汽車保有量增長情況和國內LNG汽車保有量分布情況分別見圖2和圖3。

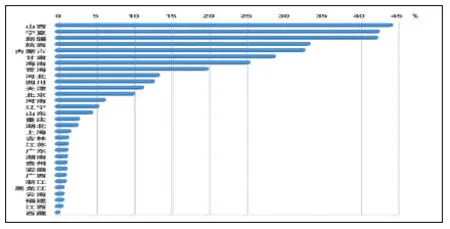

LNG汽車對柴油車的替代愈加明顯,主要體現在貨運車輛中LNG汽車運行里程占比。北方礦業大省替代最為明顯,山西、寧夏和新疆LNG汽車運行里程占比均超過了40%;陜西、內蒙古LNG汽車運行里程占比也超過了30%;甘肅、海南、青海LNG運行里程占比超過20%;四川、京津冀LNG運行里程占比均在10%左右。而且,除黑龍江、吉林、遼寧、西藏、北京五個省(市、自治區)受當地經濟及政策影響LNG汽車運行里程增速較慢以外,其余26省份均呈增長態勢。各省份貨運車輛中LNG汽車運行里程占比情況詳見圖4。

圖3 國內LNG汽車保有量分布情況

圖4 各省份貨運車輛中LNG汽車運行里程占比情況

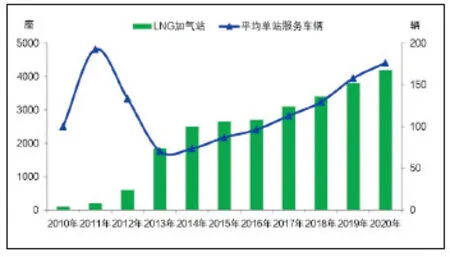

從LNG加氣站增長趨勢來看,未來仍有一定發展空間。2012年之后,國內LNG加氣站呈持續增長態勢,2020年達到4200座左右(包括L-CNG加氣站和LNG、CNG雙氣源加氣站),較2012年增長了8倍。由于LNG汽車保有量增速高于LNG加氣站增速,平均單站服務車輛不斷上升,2020年達到176輛,增長11.4%。近年國內LNG加氣站和平均單站服務車輛變化情況詳見圖5。

圖5 國內LNG加氣站和平均單站服務車輛變化情況

發展機遇與挑戰

為了加快建設清潔低碳、安全高效的現代能源體系,將天然氣培育成為我國現代清潔能源體系的主體能源之一,我國發布了一系列政策,以此支持LNG汽車行業的發展。

國家政策以倡導和鼓勵為主。2017年3月,生態環境部出臺《京津冀及周邊地區2017年大氣污染防治工作方案》,禁止環渤海港口接收柴油貨車運輸的集港煤炭,協同加強柴油車管控。2017年7月,國家發改委出臺《加快推進天然氣利用的意見》,強調加快天然氣車船發展,提高天然氣在公共交通、貨運物流、船舶燃料中的比重。天然氣汽車重點發展公交出租、長途重卡,以及換位、場區、港區、景點等作業和擺渡車輛等。2018年6月,國務院出臺《關于印發(打贏藍天保衛戰三年行動計劃)的通知》,強調積極調整運輸結構,發展綠色交通體系,加快車船結構升級,推廣使用新能源汽車或清潔能源汽車。2018年7月,財政部出臺《關于節能新能源車船享受車船稅優惠政策的通知》,明確LNG輕型和重型商用車減半征收車船稅。

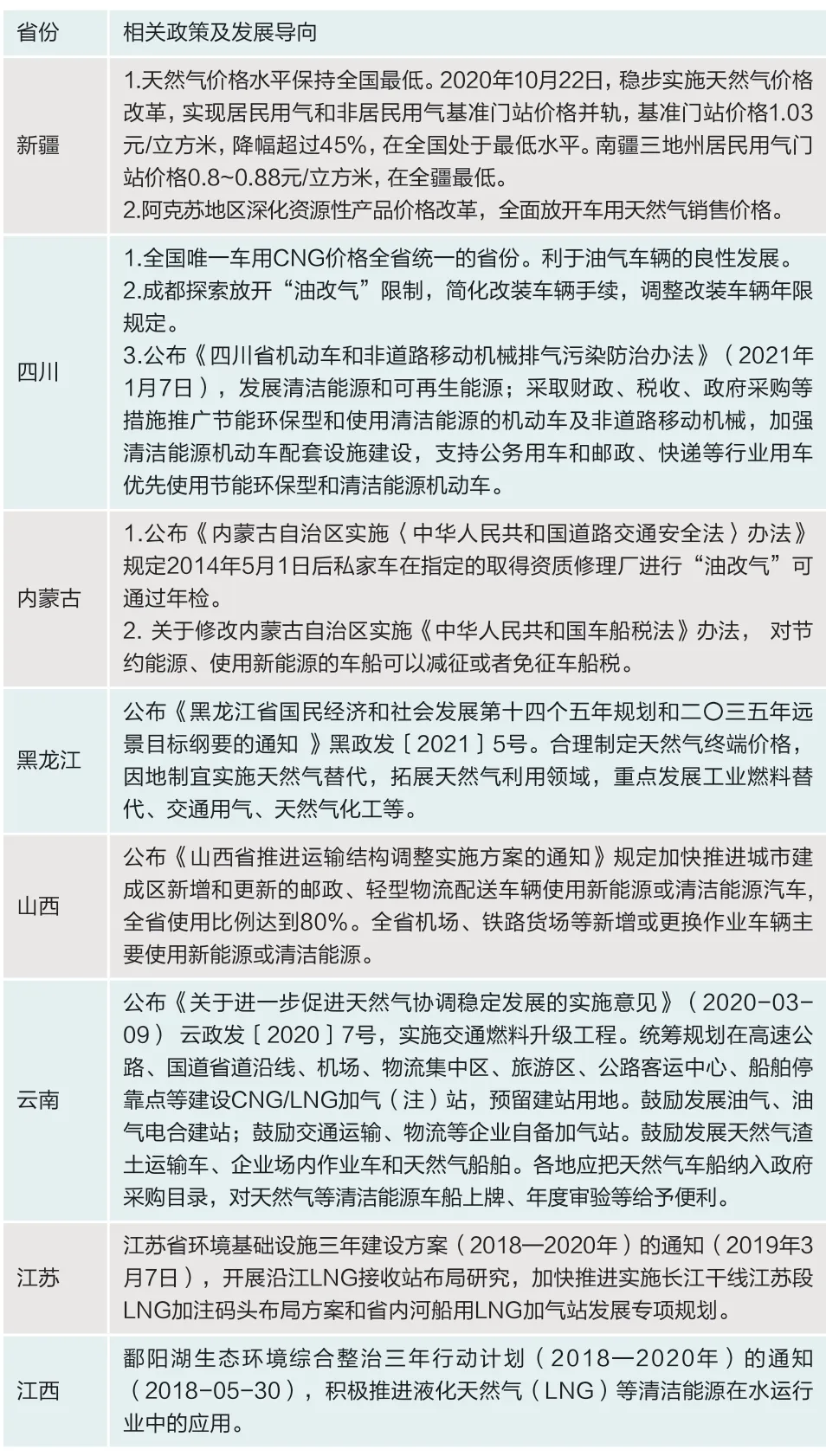

部分省份對LNG汽車及車用天然氣發展支持力度較大。如新疆、四川、內蒙古、黑龍江、山西、云南、江蘇、江西等地,在車用天然氣價格、車輛油改氣及年檢、減征或免征車輛購置稅、加氣站建設等方面鼓勵車用LNG的推廣應用,詳見表1。

表1 部分省份車用天然氣推廣應用支持政策

目前LNG加氣站等配套設施規模和布局相對完善,遠優于充電基礎設施,有利于LNG汽車和車用LNG加氣業務的可持續發展。

在經濟性方面,由于成品油的“地板價格”和管道天然氣的“天花板價格“政策,柴油與LNG之間的油氣價差有望長期保持在1∶0.8左右的合理區間。同時,國際LNG低價常態化和長期化或將為我國LNG汽車發展帶來新機遇。

在技術方面,LNG汽車新車生產和改裝技術成熟。隨著絕熱技術的進步,氣瓶靜態蒸發率已低于0.2%/天,進一步減少靜態損耗,提高車用LNG銷售和使用過程中的經濟性。反觀國內氫燃料重型商用車,在全生命周期內,綜合購置成本和使用成本、經濟性仍低于傳統燃油車和LNG汽車。因此,未來10-15年內重型商用車主要轉型方向仍是LNG汽車,期間如果氫燃料電池汽車技術和經濟性取得明顯突破,將快速替代燃油車和LNG汽車。

車用LNG市場也面臨著諸多挑戰

第一,電動力競爭。汽車電動化和氫動力轉型是乘用車和商用車的發展目標,對LNG汽車和車用LNG加氣業務的發展構成一定威脅。根據2020年10月27日發布的《節能與新能源汽車技術路線圖2.0》,至2035年節能汽車與新能源汽車銷量各占50%,汽車產業實現電動化轉型;氫燃料電池汽車保有量達到100萬輛左右,商用車實現氫動力轉型。氫燃料電池汽車的發展領域主要為重型商用車,與LNG汽車基本重合,對LNG汽車的發展構成威脅。

第二,使用經濟性。如果長期低油價將削弱車用天然氣使用經濟性。2021年,預計布倫特原油均價在65~70美元/桶。“十四五”期間,受全球需求不振的影響,預計布倫特原油均價仍在65~70美元/桶震蕩。

第三,資源供應。我國天然氣對外依存度超過40%,季節性供氣不足不利于天然氣汽車良性發展。每年冬春取暖季階段性出現的“氣荒”和“排隊加氣”現象在一定程度上遏制了天然氣汽車的良性有序發展。

第四,環保要求。碳達峰和碳中和背景下,為了減少化石能源消費和污染排放,必然調整能源消費結構。車用LNG雖然是比較清潔的車用燃料,但仍然屬于化石能源。

抓住發展機遇期加快布局

綜合考慮國內LNG汽車發展基礎、增長態勢、發展機遇和面臨的挑戰,預計2025年LNG汽車保有量將達到120萬輛左右。結合LNG汽車結構的變化,預計“十四五”期間車用LNG需求量將從2020年的194億立方米增長到2025年的314億立方米,年均增速10%左右。增量主要集中在LNG汽車保有量高、使用運行基礎好和增速較高的地區,例如西北和環渤海地區。北京和上海等地由于地方政策原因,車用LNG需求將有所下降,其他地區需求多有不同程度增長。國內車用LNG需求預測詳見圖6。

圖6 國內車用LNG需求預測

結合國內車用LNG需求預測、LNG加氣站平均單站服務車輛和盈利情況,預計“十四五”國內LNG加氣站仍有一定發展空間。

建議能源行業抓住2020—2035年國內LNG汽車發展機遇,積極穩妥布置LNG加氣站。密切關注國家和地方關于節能減排、能源結構調整和新能源汽車發展規劃等相關政策,靈活調整投資規模、節奏和布局。綜合考慮站點間距、銷量水平、進銷差價、資源保障等因素,合理布局LNG加氣站點。優化LNG站建設模式。盡量采取油氣/氣電/油氣電/油氣氫電服等合建或增設模式,降低投資成本,提高整體經濟效益。

猜你喜歡

房地產導刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

中國核電(2021年3期)2021-08-13 08:56:36

華人時刊(2017年21期)2018-01-31 02:24:01

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

北方交通(2016年12期)2017-01-15 13:52:53

作文大王·低年級(2016年4期)2016-04-18 00:24:37

四川電力技術(2015年5期)2015-12-19 11:04:54

減速頂與調速技術(2015年4期)2015-03-16 03:39:41

決策探索(2014年21期)2014-11-25 12:29:50