防范跨境投資法律穩(wěn)定性風(fēng)險(xiǎn)

2021-11-12 06:45:34賈輝編輯王亞亞

中國外匯 2021年18期

關(guān)鍵詞:法律

文/賈輝 編輯/王亞亞

據(jù)商務(wù)部消息,2021年1—7月,我國企業(yè)在“一帶一路”沿線對56個(gè)國家和地區(qū)非金融類直接投資112.9億美元,同比增長9.9%,占同期我國對外投資總額的18%:我國企業(yè)在“一帶一路”沿線投資保持穩(wěn)定增長。與此同時(shí),受新冠肺炎疫情影響或出于國內(nèi)經(jīng)濟(jì)發(fā)展的需要,不少“一帶一路”沿線國家/地區(qū)修改了原有的投資政策,從而給投資“一帶一路”沿線的企業(yè)帶來了較為突出的法律穩(wěn)定性風(fēng)險(xiǎn)。

所謂法律穩(wěn)定性風(fēng)險(xiǎn),是指由于東道國法律框架不穩(wěn)定導(dǎo)致法律法規(guī)變動給境外投資者帶來重大不利影響的風(fēng)險(xiǎn)。防范該風(fēng)險(xiǎn)在能源、礦業(yè)、基礎(chǔ)設(shè)施等投資金額大、回收周期長的行業(yè)領(lǐng)域尤為重要。以可再生能源為例,由于可再生能源產(chǎn)業(yè)的發(fā)展通常需要大量的前期投資,且投資成本回收期長,因此許多國家和地區(qū)通過采取政府補(bǔ)貼等政府支持計(jì)劃來鼓勵(lì)境外投資者向可再生能源領(lǐng)域投資。但由于外部環(huán)境變化或出于國內(nèi)發(fā)展需要,一些國家可能會修改原投資激勵(lì)政策,由此或引發(fā)境外投資爭端。本文將聚焦因東道國變更可再生能源激勵(lì)政策而引發(fā)投資爭議的典型案例,就其焦點(diǎn)問題進(jìn)行總結(jié)分析,并就企業(yè)跨境投資面對的類似風(fēng)險(xiǎn)提出相應(yīng)的風(fēng)險(xiǎn)防范建議。

既往案例解析

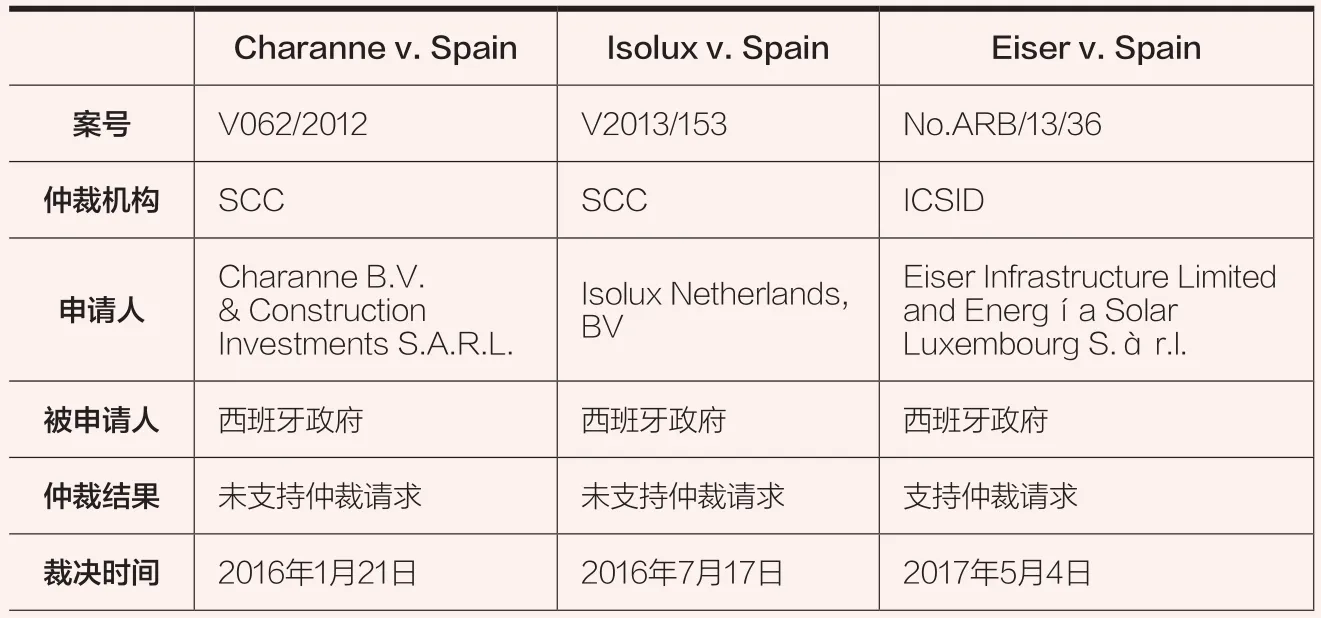

對于參與境外可再生能源領(lǐng)域的投資者而言,能否確保當(dāng)?shù)叵嚓P(guān)法律制度的穩(wěn)定性以及激勵(lì)計(jì)劃的連續(xù)性是其核心關(guān)注點(diǎn)之一。由此產(chǎn)生的爭議焦點(diǎn)一般都集中在可再生能源法律制度的變化是否違反了公平公正待遇以及是否構(gòu)成間接征收等問題。在現(xiàn)有可再生能源相關(guān)仲裁案件中,以西班牙為被告的案件居多且較為典型。目前查詢到有3個(gè)案件公布了最終裁決,分別是斯德哥爾摩商會仲裁院(Arbitration Institute of Stockholm Chamber of Commerce,SCC)仲裁的Charanne訴西班牙政府案、SCC仲裁的Isolux訴西班牙政府案,以及國際投資爭端解決中心(The International Center for Settlement of Investment Disputes,ICSID)仲裁的Eiser訴西班牙政府案。該三案均是投資者基于《能源憲章條約》(Energy Charter Treaty, ECT)對西班牙政府提起的國際仲裁,主張西班牙政府的相關(guān)可再生能源優(yōu)惠政策變更違反了ECT約定的公平公正待遇以及相關(guān)征收補(bǔ)償規(guī)定。

Charanne訴西班牙政府案

在Charanne訴西班牙案中,仲裁庭認(rèn)為,西班牙政府的政策變更并未違反公平公正待遇原則。因?yàn)樯暾埲送顿Y時(shí)所依據(jù)的法律規(guī)定雖然是針對有限數(shù)量的投資者,但它們并不構(gòu)成對申請人的單獨(dú)具體承諾。在沒有具體承諾的基礎(chǔ)上,申請人不能期待投資時(shí)的政策以后不會改變。此外,仲裁庭還認(rèn)為,評估法律框架的發(fā)展是否違反公平公正待遇原則,應(yīng)該從整體上考慮到目前為止的所有法律規(guī)則變化,而不能僅從某次立法變化說明東道國違反了法律穩(wěn)定性的義務(wù)。簡而言之,東道國的法規(guī)框架可以改變,但改變不能不合理、不成比例或者違反公共利益。

Isolux訴西班牙政府案

在Isolux訴西班牙政府案中,仲裁庭認(rèn)為,西班牙政府并未違反公平公正待遇原則。首先,申請人投資時(shí)的法律規(guī)定對國內(nèi)外投資者普遍適用,不能構(gòu)成東道國對外國投資者的單獨(dú)承諾。

其次,西班牙政府立法變化未違反投資者的合理期待。仲裁庭認(rèn)為,在認(rèn)定投資者合理期待的問題上應(yīng)客觀分析并考慮各種相關(guān)情況。該案中,申請人在2012年做出投資決策之時(shí),西班牙的法律規(guī)制框架已經(jīng)進(jìn)行過幾次修改,并處于進(jìn)一步審查之中。對于該等問題,申請人在決定投資之時(shí)系明知,因此應(yīng)認(rèn)定為其自愿承擔(dān)政策變更的投資風(fēng)險(xiǎn)。同時(shí),經(jīng)過充分考量申請人的認(rèn)知水平及投資經(jīng)驗(yàn),仲裁庭認(rèn)為,申請人非一般意義上的理性投資者,而是在該投資領(lǐng)域具有豐富經(jīng)驗(yàn)的投資者,故仲裁庭不認(rèn)可其無法預(yù)見該等政策變更的主張。

此外,仲裁庭還認(rèn)為,投資者的合理期待應(yīng)該是對其投資能夠獲得合理回報(bào)的期待。而對該案申請人公司盈利率的分析表明,優(yōu)惠政策的廢除并未違反投資者對投資回報(bào)的合理期待。據(jù)此,仲裁庭裁決西班牙政府未違反公平公正待遇原則。

Eiser訴西班牙政府案

在Eiser訴西班牙政府案中,仲裁庭認(rèn)為,西班牙政府違反了ECT中的公平公正待遇原則的規(guī)定,判決西班牙政府賠償投資者1.28億歐元。公平公正待遇必然包括投資者在進(jìn)行長期投資時(shí)所依賴的法律制度保持基本穩(wěn)定的義務(wù)。在該案中,西班牙政府確實(shí)遇到了電費(fèi)赤字等合法公共政策問題,因而為改善這種情況而采取相應(yīng)措施是必要的;但西班牙政府在采取措施時(shí)必須考慮到它依據(jù)ECT應(yīng)承擔(dān)的義務(wù),包括公平公正對待投資者的義務(wù)。

仲裁庭認(rèn)為,西班牙政府完全取消了給予投資者的優(yōu)惠制度,并以一個(gè)前所未有的、完全不同的新制度來代替,且這個(gè)新制度對投資者的現(xiàn)有投資而言是極不公平也不公正的,實(shí)際上剝奪了投資者投資的所有價(jià)值,違反了ECT第10條規(guī)定的公平公正待遇原則。

關(guān)于是否構(gòu)成間接征收,上述三案中的仲裁庭均認(rèn)為,就概念而言,“間接征收”是指投資者的所有權(quán)受到實(shí)質(zhì)性的侵害,且該種侵害剝奪了投資者全部或部分投資資產(chǎn),或?qū)ζ渫顿Y資產(chǎn)造成貶值,等同于剝奪財(cái)產(chǎn);而從實(shí)際情況看,雖然三案中政府的爭議措施可能影響了投資者的收益,但投資者仍然持有股份,其作為股東的權(quán)利并沒有受到限制,公司仍然在運(yùn)營并獲利,且盈利率降低比例不足以構(gòu)成間接征收。

聚焦核心問題

據(jù)上述三案可知,在可再生能源的跨境投資中,投資者與東道國之間糾紛圍繞的爭議焦點(diǎn)有兩方面。

一是公平公正待遇。在三案中,最核心的爭議點(diǎn)是東道國對相關(guān)優(yōu)惠政策的削減或取締是否違反了國際條約中對于“公平公正待遇”的約定。ECT中對東道國為其他締約國投資者負(fù)有的公平公正待遇義務(wù)進(jìn)行了明確約定。三個(gè)案例中的投資者均主張西班牙變更優(yōu)惠政策的行為系損害了投資者對法律框架穩(wěn)定性的合理期待,進(jìn)而違反了公平公正待遇原則。

各仲裁庭對于公平公正待遇標(biāo)準(zhǔn)的認(rèn)定雖不盡相同,但均將論證焦點(diǎn)置于“投資者是否具有合理期待”的這一問題上,展開論述的方式有二:第一,東道國是否對特定投資者有明確的具體承諾;第二,東道國在投資者投資時(shí)普遍適用的法律框架是否能夠形成投資者的合理期待。具體到個(gè)案,需要根據(jù)投資者是否與東道國簽訂單獨(dú)的協(xié)議,東道國是否給予投資者單獨(dú)的具體承諾,投資者投資時(shí)是否對東道國的法律制度進(jìn)行過盡職調(diào)查,是否了解東道國法律制度存在發(fā)生改變的風(fēng)險(xiǎn),以及東道國法律制度變化對投資者投資利益的影響程度等因素,進(jìn)行具體的分析、判斷。

三個(gè)仲裁案基本情況一覽表

二是東道國對相關(guān)優(yōu)惠政策的削減或取締是否構(gòu)成“間接征收”。ECT第13條對東道國政府征收問題進(jìn)行了約定:任何其他締約方區(qū)域內(nèi)某締約方投資者的投資不得被國有化征用或采取具有國有化同等影響的措施,除非這些征收是:a.為公共利益;b.無差別對待;c.正當(dāng)法律程序下進(jìn)行;并d.支付及時(shí)、適當(dāng)且有效的賠償。在Charanne案中,持股投資者作為股東的權(quán)利并沒有受到限制,公司仍然在運(yùn)營并獲利,因此政府削減優(yōu)惠政策的行為并不構(gòu)成間接征收;在Isolux案中,政府政策變更雖然導(dǎo)致了投資者盈利率的降低,但投資者仍然是盈利的,其盈利率降低的比例不足以構(gòu)成間接征收。而在Eiser案中,基于公平公正待遇條款的裁定已可使申請人權(quán)利得到充分保證,為節(jié)約仲裁資源,仲裁庭并未就是否存在政府間接征收問題進(jìn)行裁定。

根據(jù)上述案例可知,仲裁庭通常會通過對政策變更前后投資者對投資項(xiàng)目的所有權(quán)及投資項(xiàng)目盈利率等因素進(jìn)行分析和比較,以確定是否構(gòu)成政府征收。在投資者仍有盈利的情況下,仲裁庭可能會認(rèn)定其盈利率下降的比例不足以構(gòu)成政府征收。對此,我國企業(yè)作為投資者應(yīng)充分核實(shí)東道國政策變更給自身帶來的實(shí)際損失,精準(zhǔn)計(jì)算盈利率變化,以為糾紛發(fā)生后的調(diào)解及仲裁做好充分準(zhǔn)備。

新糾紛的申訴要點(diǎn)

2011年年初,以S公司為代表的數(shù)家國內(nèi)生產(chǎn)商與某東道國輸送系統(tǒng)運(yùn)營商簽署《電力銷售協(xié)議》,約定:各生產(chǎn)商根據(jù)同樣的法律及政令銷售其相關(guān)電站生產(chǎn)的電力;各電站有權(quán)根據(jù)相關(guān)法案,對其輸送到電網(wǎng)系統(tǒng)的凈電量按照對應(yīng)電價(jià)收取對應(yīng)電費(fèi);進(jìn)入電網(wǎng)系統(tǒng)的電費(fèi)計(jì)算根據(jù)電網(wǎng)運(yùn)營準(zhǔn)則、電力能源交易準(zhǔn)則及相關(guān)法律法規(guī)進(jìn)行。2011年11月,東道國政府通過頒布新法案,對包括S公司在內(nèi)的可再生能源投資者增收“特殊團(tuán)結(jié)稅”;后又頒布新法案,將“特殊團(tuán)結(jié)稅”稅率大幅上調(diào),要求投資者在“法案生效之日兩月內(nèi),向電力市場運(yùn)營商返還往年部分發(fā)電收入”,同時(shí)下調(diào)電價(jià)。

面對東道國政府政策的變更,S公司認(rèn)為,其新政策不僅會降低公司在《電力銷售協(xié)議》項(xiàng)下享有的盈利率,還侵犯了投資者就已獲得利潤的所有權(quán),違反了我國政府與該東道國政府簽署的《關(guān)于鼓勵(lì)和相互保護(hù)投資協(xié)定》(以下簡稱《投資協(xié)定》),主張向東道國政府申請相應(yīng)補(bǔ)償。

我國于2001年成為能源憲章代表大會的觀察國,尚未成為ECT成員國,故我國企業(yè)不能直接依據(jù)ECT向東道國政府提起仲裁或調(diào)解。考慮到我國政府與該東道國政府簽署的《投資協(xié)定》中關(guān)于公平公正待遇及政府征收等核心投資保護(hù)條款的內(nèi)容與ECT相關(guān)約定具有較高的相似性。因而對該等問題的認(rèn)定,可借鑒國際仲裁機(jī)構(gòu)在既往裁決中就ECT相關(guān)條款的論述。

根據(jù)《投資協(xié)定》,我國與上述東道國均承諾,作為東道國將幫助促進(jìn)另一方投資者的投資活動,并給予另一方投資者以公平公正待遇;雙方同時(shí)約定,未經(jīng)公平補(bǔ)償,不得隨意對另一方投資者實(shí)行征收。此外,雙方還約定,若投資者與東道國之間因協(xié)議履行產(chǎn)生爭議,盡量由爭議雙方友好解決;若六個(gè)月內(nèi)未能解決,可提交締約一方有管轄權(quán)的法院。若爭議涉及征收補(bǔ)償款額,也可提交國際仲裁庭。投資者和締約一方的任何其他爭議只有經(jīng)雙方同意,才可提交國際仲裁庭。經(jīng)雙方同意,雙方之間任何爭議均可提交國際投資爭端解決中心通過調(diào)解或仲裁方式解決。

基于上述三案的分析,S公司可以基于下述相關(guān)角度積極爭取自身權(quán)益。東道國政府在S公司投資后對電力價(jià)格及稅收政策進(jìn)行調(diào)整,使得東道國政府對于可再生能源投資的優(yōu)惠力度大為下降。S公司可依據(jù)《投資協(xié)定》相關(guān)約定作為提起國際商事調(diào)解或仲裁的依據(jù)之一,主張東道國政府的相關(guān)政策調(diào)整違反了其投資時(shí)的合理期待,進(jìn)而違反了公平公正待遇原則。因?yàn)镾公司與該東道國輸送系統(tǒng)運(yùn)營商簽署的《電力銷售協(xié)議》中明確約定了電力定價(jià)及電費(fèi)計(jì)算所應(yīng)適用的法律規(guī)定,該規(guī)定雖非單獨(dú)針對外國投資者而頒布,但其規(guī)范對象為包括S公司在內(nèi)的有能力在電力能源領(lǐng)域投資的投資者。同時(shí),該等法律規(guī)范項(xiàng)下的優(yōu)惠政策亦是S公司決定投資的重要原因及前提條件,S公司有理由對該等政策及法律框架的穩(wěn)定性存在合理期待。而東道國政府在接受S公司投資后單方削減其優(yōu)惠政策,增收稅賦、提高稅率、下調(diào)電價(jià),且未予補(bǔ)償,該行為在一定程度上違反了S公司的合理期待,更侵犯了S公司在原《電力采購協(xié)議》項(xiàng)下享有的既有權(quán)利,因此違反了《投資協(xié)議》項(xiàng)下公平公正待遇原則。

風(fēng)險(xiǎn)防控建議

伴隨共建“一帶一路”的日益深化,各種海外投資糾紛也日漸增多,跨境投資風(fēng)險(xiǎn)不斷上升。由上文對可再生能源跨境投資領(lǐng)域案例的分析可知,東道國是否擁有穩(wěn)定的法律制度以及連續(xù)的激勵(lì)計(jì)劃是投資者必須予以注重的。鑒此,投資公司在跨境投資時(shí)可以采取以下措施積極防范風(fēng)險(xiǎn),以在可能發(fā)生糾紛、進(jìn)入調(diào)解或仲裁程序時(shí),掌握相對主動權(quán)。

一是對東道國法律框架進(jìn)行盡職調(diào)查。是否明知存在政策變更風(fēng)險(xiǎn)仍要進(jìn)行投資,對于發(fā)生跨境投資糾紛時(shí)的責(zé)任歸屬認(rèn)定極為重要。因此,跨境投資企業(yè)應(yīng)當(dāng)注意在投資前對東道國的法律框架進(jìn)行盡職調(diào)查。若公司未進(jìn)行合理調(diào)查,則東道國將主張投資者因未盡調(diào)查義務(wù)而存在過錯(cuò);若投資公司進(jìn)行了調(diào)查并明知法規(guī)政策存在變更可能,則應(yīng)在投資時(shí)充分考慮該法律穩(wěn)定性風(fēng)險(xiǎn),否則東道國可能主張投資者自愿承擔(dān)該法規(guī)政策變更的風(fēng)險(xiǎn)。

二是充分核實(shí)東道國政策變更帶來的實(shí)際損失。投資者應(yīng)充分核實(shí)東道國政策變更帶來的實(shí)際損失,精準(zhǔn)計(jì)算盈利率變化,為爭議解決做好充分準(zhǔn)備。東道國政府相關(guān)投資政策的變更給投資者帶來的損失程度是否能夠被認(rèn)定為不公平、不合理,將對糾紛解決中認(rèn)定東道國政府是否違反投資者合理期待產(chǎn)生重要影響。若投資者尚有盈利,則東道國可能主張其政策變更是在合理范圍內(nèi)進(jìn)行的立法行為,未違反投資者獲得合理回報(bào)的期待,進(jìn)而主張自身未違反有關(guān)“公平公正待遇”的約定。

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學(xué)生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56