農村商業銀行信貸客戶內部信用評級問題研究

2021-11-15 12:12:33張皓如

現代商貿工業 2021年34期

關鍵詞:商業銀行

摘?要:隨著金融創新的不斷深入以及外部市場環境的急劇變化,國際銀行業所面臨的風險呈現出復雜化和多元化的特征,但信用風險仍然是商業銀行共同面臨的主要風險,而運用信用評級對信用風險進行識別以及管理,日益成為銀行業普遍關注的問題。基于此,本文以蘇南八家農商行為研究對象,在分析其信用評級體系存在問題的基礎上,通過理論與調查研究得出相應結論。

關鍵詞:商業銀行;信貸客戶;違約概率;內部信用評級

中圖分類號:F23?????文獻標識碼:A??????doi:10.19311/j.cnki.1672-3198.2021.34.038

0?引言

隨著金融創新的不斷深入以及外部市場環境發生的急劇變化,國際銀行業所面臨的風險呈現出復雜化和多元化的特征,但世界銀行對全球銀行業危機進行過研究,發現銀行資產質量下降出現流動性危機的重要原因之一是信用風險。信用風險成了銀行倒閉,甚至是導致區域性、全球性金融危機的重要原因。

評價借款人風險是其風險管控的核心活動,而信用評級則是規避信用風險最為有效的手段。信貸客戶的信用程度的高低決定了商業銀行貸款質量的優劣,當前我國企業信用狀況不容樂觀,對商業銀行的信用評級能力提出了更高的挑戰,對放貸工作造成阻礙,進而對盈利能力產生負面影響。企業信用不佳的情況加重了銀行的不良資產負擔,銀行市場競爭力受到削弱。因而本文著重討論了信用評級對于銀行經營管理方面的問題。

Lehmann(2008)認為內部信用評級作為信用風險管理的重要手段之一,其實質是信息的收集、分析和評價,銀行使用這一重要機制進行信用信息采集。在信用評級指標體系的研究方面,John Moody(1909)歸納出了傳統的“5C”“5P”以及LAPP等指標體系。此外還有諸如J.P.Morgan(1997)開發的Credit Metrics模型、KMV公司的KMV模型等指標體系。在商業銀行內部信用評級研究方面,王學永(2013)指出我國商業銀行內部評級體系主要存在評級方法落后的問題,并分行業分地區重新對評級模型進行了構建。周云強(2013)也通過對比我國銀行現行評價體系與協議的差距,分析信用風險管理現狀,吸取先進國家累積的建設經驗,從積累內部數據、優化權重分配、重視現金流分析、積極調整評級觀點、強化貸款風險五級分類制度等角度提出了構建我國商業銀行內部信用評級體系的對策建議。

1?商業銀行信貸客戶內部信用評級界定

1.1?商業銀行的概念

本文中商業銀行(Commercial Bank)的概念,是與中央銀行和投資銀行相區分的。商業銀行是以營利為目的、具有信用創造功能的金融機構,經營方式是以多種金融負債籌集資金,經營對象是多種金融資產。商業信貸銀行可以根據經營范圍劃分為三類:大型商業銀行、城市商業銀行和農村商業銀行。農村商業銀行(農商行)作為我國商業銀行的組成部分,“農村”從區域上劃定了農村商業銀行的業務發展范圍,而“商業銀行”則表明了農村商業銀行的企業化經營性質。

1.2?商業銀行信貸客戶內部信用評級的內涵

商業銀行信貸客戶內部信用評級是指商業銀行通過其信用評估部門,全面收集和整合信貸客戶成長性及抗風險能力等要素,根據規范的評級指標體系并運用科學的評級方法,對信貸客戶的經營、獲利、償債、履約等能力進行全方位分析,并結合信貸客戶的發展前景以及宏觀經濟形勢等,對其未來一段時間內是否有能力和意愿及時足額履行相關合同進行綜合評級,從而根據其金融業務的風險水平對信用風險以特定的符號(如AAA/AA/A)進行等級劃分的活動。

1.3?商業銀行信貸客戶內部信用評級的作用

西方發達國家商業銀行對內部信用評價的運用經驗來看,這種將不同類型可能影響信用風險的因素進行整合和識別,并運用標準化的模式和流程進行量化度量,有助于商業銀行信用風險管理實現標準化、專業化和現代化。

2?商業銀行信貸客戶內部信用評級現狀

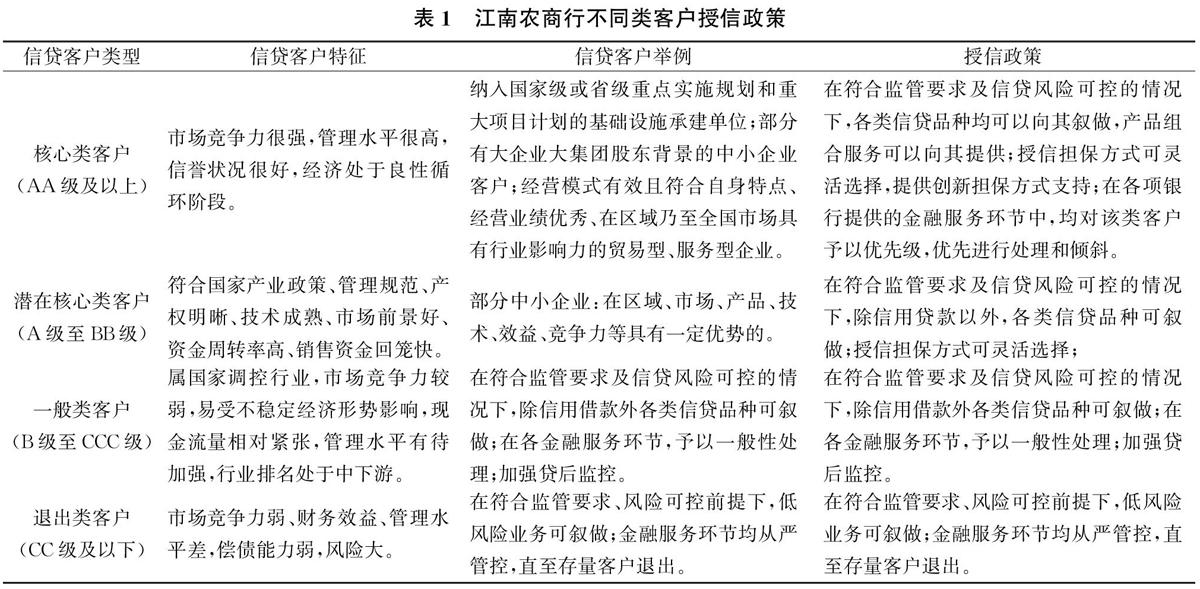

江南農村商業銀行所采用的信貸客戶信用評級制度是9級劃分模式,評級從高到低依次為AAA、AA、A、BBB、BB、B、CCC、CC、C。每一級的含義如表1所示,除這9個等級以外,每個信用等級可用“+”“-”符號微調,表示略高或略低于本等級,但無 “AAA+”。蘇南農村商業銀行將信貸客戶劃分成四大類客戶,針對不同類別的客戶,依據不同的評級結果實施有差別的信貸政策。客戶分為核心類、潛在核心類、一般類以及退出類四類,不同類客戶的特征以及授信政策如表1所示。

3?商業銀行信貸客戶內部信用評級存在問題

3.1?方法問題

立足蘇南八家農村商業銀行內部信用評級普遍采用的方法,結合《巴塞爾新資本協議》對內部信用評級的要求,筆者認為存在以下問題。

3.1.1?信用風險度量方法過于傳統

從蘇南八家農村商業銀行的實際情況來看,除了江南以及張家港農村商業銀行現行的內部信用評級在客戶進行信用風險評級時,采用了較為新的統計方法如層次分析法和模型法,但絕大部分農村商業銀行依然采用的傳統的比例分析法和財務分析法,這使得同一評級辦法的實用性、可操作性等不能適時進行調整,這在一定程度上大大降低了信用評級的準確性。

3.1.2?缺乏相對科學的評級模型

先進歐美國家的許多商業銀行自從《巴塞爾新資本協議》發布以來便開始普遍地計劃形成了內部信用評級體系,一個最大的特征在于加入了違約概率(PD)和違約損失率(LGD)模型,比如花旗銀行的評級系統由客戶評級和債項評級構成,并引進借鑒了穆迪和KMV的部分技術已經建立了內部評級高級法。相比之下,蘇南八家農村商業銀行由于種種因素制約,其信用評級體系缺乏對PD和LGD的評估,整個體系的科學性受到嚴重制約。

3.2?程序及組織問題

蘇南八家農村商業銀行的信用評級體系除了在指標體系及方法上存在弊端之外,在程序和組織等方面還存在一些問題。

3.2.1?信用評級體系不科學

蘇南八家農村商業銀行絕大部分評級程序實現了客戶經理與信貸管理部門相互之間的制衡,但這種審批程序仍然存在缺點,比如由于客戶經理與信貸客戶長時間打交道,其在評級的定性指標方面的客觀性必然會減弱,同時信貸部門復合時也由于管理者無法與客戶直接接觸,其必然導致對企業盈利以及償債能力的了解不夠具體。

3.2.2?信用評級組織體系不健全

信用風險評級組織體系是評級制度的核心,蘇南八家農村商業銀行雖然有所設置,但是尚未實現完善,仍缺乏完善的配套制度,造成了信貸客戶信用評級缺乏足夠的權威性和適用性。此外,信用評級系統程序缺乏實時的監控管理和跟蹤評價機制,增大了銀行承擔風險的可能性。

3.2.3?內部評級所需的基礎數據不足

內部信用評級每一個環節都需要依托充足的數據支持,且數據需要保持相關性,評級體系才能運行成功。在新資本協議提出的基本法則中,估計客戶信貸違約率需要使用該客戶至少5年以上的相關數據,而協議提出的違約損失率的估計高級法則中要求的數據量的時間跨度高達7年,并且要求歷史數據必須進行保留,用來后續進行數據與估計結果的檢驗與更新。

4?商業銀行信貸客戶內部信用評級改進實施建議

商業銀行在建立客戶內部評級體系時,必須綜合各方面的影響要素,建立完善與評級密切相關的配套措施,使之成為一個完整的體系,對內部評級體系提供充足的支持,而不能只拘泥于為了評級、只是評級。信貸客戶內部信用評級體系得以高效實施,除了對指標體系以及評級方法進行改進之外,還需要對評級的流程以及組織體系等進行相應的優化。

4.1?優化信用評級的內部機制

除了構建有效的信用評級模型之外,有效降低信貸風險還有依賴行之有效的風險控制制度,包括信貸評級的組織結構和流程,此外還需要提高評級人員的專業素質,從而更好地保證內部信用評級的準確性和科學性。

4.1.1?健全蘇南八家農商行信用風險控制制度

銀行內部完善的風控制度以及管理方法,對于商業銀行客戶信用評級制度的建設有著不可代替的作用,其中最為關鍵的問題便是建立起全員參與、全過程的風險管理體系。提高風險管理部門的權限、設立專門信貸員管理、建立評級跟蹤及監督環節、強化外部監督在這一方面必不可少。

4.1.2?建立和完善信用風險管理基礎數據庫

在《巴塞爾新資本協議》提出的基本法則中,估計客戶信貸違約率需要使用該客戶至少5年以上的相關數據,而協議提出的違約損失率的估計高級法則中要求的數據量的時間跨度高達7年,并且要求歷史數據必須進行保留,用來后續進行數據與估計結果的檢驗與更新。據此不難看出構架信貸客戶內部信用評級體系的首要任務便是解決數據問題。為此蘇南八家農村商業銀行要建立和完善內部評級基礎數據庫,在確保客戶信息完整性和準確性的前提下,針對不同行業的特點做好數據的搜集整理工作,對其發展趨勢和主要風險形成系統的“數據倉庫”,長期進行追蹤研究,同時加快所需數據的收集工作,從而更好地為信貸客戶在多維度之間的風險比較提供必要的數據支持與評判依據。

4.1.3?提高評級、信貸以及授信審批人員的專業能力

建立和培養一支專業化的人才隊伍,是內部信用評級體系建設重要的依托和保證。需要加強以信用風險評級和量化風險管理為代表的現代風險管理,注重評級人員的培養、發現與儲備,對專業人員的結構不斷進行優化,提高相關工作人員的業務技能,并運用多種措施來保證其穩定性。加強對信貸有關員工的專業培訓,尤其是信貸和授信審批人員,提高其專業能力。并更好地激發內部評級相關人員的積極性,實現以EVA等指標為核心,充分運用信用風險量化指標,建立信貸業務績效考核體系,做到業務指標和效益真實還原到機構和個人。將業績與工資和績效實現掛鉤,建立正向激勵機制,同時也需要落實處罰措施,來提高管理人員的履職能力。并與專業評級機構合作,對內部評級制度進行輔助,彌補制度、人員存在不足的缺陷,使資源得到合理配置。

4.2?營造有利于評級工作開展的外部條件

銀行信貸客戶內部信用評級的開展離不開整個社會良好的信用氛圍,故建立和規范社會信用管理體系是當務之急。

4.2.1?完善有關信用風險管理的法律體系

根據國際金融業發展的寶貴經驗,應當進一步加強對信用征集、披露以及使用等方面的立法,這是保證信貸風險管理高效實施的重要保障。為此,我國需要借鑒國際有益的經驗,將涉及個人隱私權以及商業機密的數據與合法征信的數據加以區分,使征信數據的開放使用能夠有法可依,并制定對失信個人的約束懲罰機制。

4.2.2?利用信息化手段進一步拓寬征信渠道

數據庫的建立在各國評級體系中的作用已經被充分得到認可。在加快我國資本市場規劃法建設,提高信息披露質量的同時,我國信用管理部門還需要充分利用信貸信息化技術,完善全國企業信用信息數據庫和共享的行業信息數據庫,從而為評級工作提供更合理的依據。

4.2.3?加快政府對商業銀行的金融監管

《巴塞爾新資本協議》對銀行業提出更高要求的同時,為了以便于真正維護金融穩定和安全,也對金融監管當局提出了一系列要求。進一步規范我國商業銀行信貸業務的經營,促進其健康發展,對經濟民生起到有利作用,央行對商業銀行的風險監管機制需要進一步完善。

參考文獻

[1]Lehmann,Bina.How Good Is “Good”? Making Better Use of Subjective Information in Bank Internal Gredit Scoring[D]. University of Konstanz, German,2008.

[2]Todd H, Henry B. Tipple cash flow is king: Cognitive errors by investors[J]. Journal of Psychology and Financial Markets,2000,(4):161-175.

[3]Beaver,William H. Financial ratios as predictors of failure[J].Journal of Accounting Research,1966,(2):71-111.

[4]Altman E. Financial rations, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(4):589-609.

[5]周云強.我國商業銀行內部信用評級問題研究[D].天津:天津財經大學,2013.

[6]王學永.寧夏銀行內部評級體系的構建研究[D].寧夏:寧夏大學,2013.

[7]Master, L.J. What is the Point of Credit Scoring[J].Business Review, September/October,1997:3-16.

[8]Schreiner, M. Credit Scoring for Microfinance: Can It Work[J].Journal of Microfinance/ESR Review,2000,2(2).

[9]Miller, M., Rojas, D. Improving Access to Credit for SMEs: An Empirical Analysis of the Viability of Pooled Data SME Credit Scoring Models in Brazil, Colombia Mexico[DB/OL].World Bank Working Paper,2004-siteresources.world bank.org.

[10]Edmister ,R.O.An Empirical Test of Financial Ratio Analysis for Small Business Failure Prediction[J].The Journal of Financial and Quantitative Analysis,1972,7(2):477-1493.

作者簡介:張皓如(1995-),男,武漢理工大學管理學院,研究方向:財務管理與信用管理。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13