我國票據(jù)式商業(yè)信用發(fā)展的特點與展望

2021-11-17 17:48:07毛赟東

今日財富 2021年33期

關鍵詞:發(fā)展

現(xiàn)代經濟是信用經濟,商業(yè)信用與銀行信用共同構成了現(xiàn)代經濟體系中的基本信用形式。本文通過梳理我國票據(jù)式商業(yè)信用的發(fā)展概況,發(fā)現(xiàn)我國票據(jù)式商業(yè)信用近年來具有商業(yè)匯票電子化、規(guī)模增長周期化、競爭加劇以及違約概率增大的特點。在未來,在其他支付方式的沖擊下,未來票據(jù)式商業(yè)信用的結算份額所占比重或繼續(xù)下降,票據(jù)式商業(yè)信用只有強調真實的票據(jù)信用,才能建立起良性的金融生態(tài)體系。

現(xiàn)代經濟是信用經濟,信用對經濟發(fā)展乃至社會整體發(fā)展的重要性不言自明。現(xiàn)代經濟體系中的信用形式主要有兩大類:銀行信用和商業(yè)信用。商業(yè)信用作為商品交易過程中的一種信用形式,與銀行信用相互補充,共同為商品交易服務。商業(yè)信用是企業(yè)在經濟交往過程中所提供的信用形式,是在授信方對受信方信任的基礎之上所提供的信用行為。作為信用的一種形式,商業(yè)信用能夠擴大生產者的生產邊界,從而對經濟增長具有促進作用,現(xiàn)代經濟發(fā)展的重要肇始在于商品貿易,商業(yè)信用既是商品貿易發(fā)展的產物,也是推動貿易作為現(xiàn)代經濟增長發(fā)軔之一的核心因素。商業(yè)信用本質上是一種特定的交易方式,其基本特征在于預先或延遲交割貨物款項,及非同步交割對等價值,因而商業(yè)信用也是一種短期融資方式。而建立在真實交易背景上的商業(yè)信用是銀行信用進而整體信用擴張邊界的約束,如果信用過度擴張,超越了商業(yè)信用真實性的邊界,則必然會成為造成金融不穩(wěn)定的原因之一。

從商業(yè)信用的形式來看,隨著經濟增長向更高層次邁進,傳統(tǒng)的口頭式、掛賬式商業(yè)信用(主要包括賒購賒銷、預收預付及相互拖欠貸款等方式,是最傳統(tǒng)和基礎的商業(yè)信用形式),演變到了形式更為高級的票據(jù)式商業(yè)信用,票據(jù)式商業(yè)信用的主要體現(xiàn)形式是商業(yè)票據(jù),即商業(yè)承兌匯票。商業(yè)承兌匯票由出票人簽發(fā),委托付款人在約定期限向收款人無或持票人條件支付款項。委托付款人一般是指銀行機構之外的企業(yè)主體,以區(qū)別于作為銀行信用重要形式的銀行承兌匯票。

實際上,從貿易結算與融資角度考察商業(yè)信用對經濟增長的作用,都繞不開票據(jù)式商業(yè)信用(商業(yè)票據(jù))。我國商業(yè)票據(jù)產生由來已經,應用時間很長,“晉商票號”和“浙商錢莊”的發(fā)展興衰即是一段票據(jù)發(fā)展史。推進商業(yè)信用票據(jù)化發(fā)展,是改革開放以來,國家引導商業(yè)信用發(fā)展的政策重點。

一、我國票據(jù)式商業(yè)信用發(fā)展概況

1988年起,國家制定了規(guī)范商業(yè)信用行為、鼓勵企業(yè)使用商業(yè)票據(jù),以推進商業(yè)信用票據(jù)化的相關政策。并以中國人民銀行為主體,通過相關制度設計和安排,規(guī)范商業(yè)票據(jù)各方參與主體,加快建立和完善商業(yè)票據(jù)市場。國家體制改革委員會在1991年建議:要在處理企業(yè)間“三角債”的同時,加大力度推進商業(yè)信用票據(jù)化;1991年中國人民銀行也發(fā)布了通知,要加強商業(yè)匯票的管理,規(guī)范商業(yè)信用票據(jù)的管理行為,為商業(yè)信用票據(jù)化的發(fā)展創(chuàng)造環(huán)境。1994年,中國人民銀行要求各地人民銀行和商業(yè)銀行等機構積極開展相關業(yè)務,鼓勵開展商業(yè)匯票的承兌和貼現(xiàn)業(yè)務,鼓勵企業(yè)間使用商業(yè)信用票據(jù),并出臺了一系列文件作為指引和支持。

1995年,我國頒布了《中華人民共和國票據(jù)法》,構建了一套規(guī)范的、具有保障力的法律規(guī)范和行為秩序,為商業(yè)信用票據(jù)的推廣起到了積極的推動作用,這也標志著我國商業(yè)票據(jù)發(fā)展進入法制化、規(guī)范化時期。1997年開始,在前期基本制度和引導扶持下,我國商業(yè)票據(jù)市場逐步建立起來,商業(yè)票據(jù)進入穩(wěn)步快速發(fā)展階段。2004年,《票據(jù)法》重新修訂,針對商業(yè)信用票據(jù)化發(fā)展和管理中的新問題,做出了針對性規(guī)范,商業(yè)信用票據(jù)化發(fā)展的立法不斷健全。

2006年12月,中國人民銀行發(fā)布了《關于促進商業(yè)承兌匯票業(yè)務發(fā)展的指導意見》,該《意見》中提出了有效的政策措施,改善了商業(yè)信用票據(jù)在經濟活動中應用場景少、結構失衡以及極度依賴商業(yè)銀行的情形,使商業(yè)信用票據(jù)發(fā)揮了原本所應該具有的促進經濟發(fā)展的作用,也使商業(yè)信用票據(jù)的推廣和普及有了較大轉變。

在不斷發(fā)展和健全的同時,商業(yè)票據(jù)的創(chuàng)新也在不斷進行,在交易形式和過程方面,電子商業(yè)匯票的出現(xiàn)具有重要的象征性意義。我國第一張電子商業(yè)匯票誕生于2009年,電子商業(yè)匯票的出現(xiàn)對于電子票據(jù)的推廣意義重大,尤其在保障票據(jù)的唯一性、完整性和安全性方面具有重要意義,同時,電子化處理過程可以更高效地實現(xiàn)在付款、貼現(xiàn)、轉貼現(xiàn)和再貼現(xiàn)等方面進行操作。2010年,我國頒布的《電子商業(yè)匯票業(yè)務管理辦法》規(guī)定了電子商業(yè)匯票的管理規(guī)范,并且2011年,人民銀行繼續(xù)推進《票據(jù)法》《票據(jù)管理實施辦法》的修訂工作,不斷適應票據(jù)業(yè)務發(fā)展需要,大力推廣電子商品匯票應用,推進逐步取代紙質商業(yè)匯票。2014年6月9日,人民銀行推動了電子商業(yè)匯票在線清算業(yè)務試點運行,并在同年8月又頒布《關于規(guī)范和促進電子商業(yè)匯票業(yè)務發(fā)展的通知》,通過一些列政策文件的指引,電子商業(yè)匯票得到了快速發(fā)展,取代紙質商業(yè)匯票的進程又有了一次跨越,對于票據(jù)市場的電子化發(fā)展產生了重要意義。

2016年,中國人民銀行發(fā)布《票據(jù)交易管理辦法》,此次事件也是我國票據(jù)市場發(fā)展進程中具有重要影響的標志性事件之一。《票據(jù)交易管理辦法》意在滿足票據(jù)業(yè)務服務經濟的實際需求,規(guī)范市場交易主體的行為,保障市場交易主體的權益,從而促進票據(jù)市場的良好發(fā)展,為我國票據(jù)市場的高速發(fā)展提供了堅實的基礎。

二、我國票據(jù)式商業(yè)信用發(fā)展特點

第一,商業(yè)匯票電子化快速發(fā)展。表1是我國電子商業(yè)匯票系統(tǒng)自2010年在全國范圍內上線運行以來的發(fā)展情況,無論從出票筆數(shù)、出票金額還是承兌筆數(shù)及承兌金額來看,均增長迅速。僅在2015~2016年,我國電子商業(yè)匯票系統(tǒng)中的數(shù)據(jù)顯示,出票量、交易金額、承兌量以及承兌金額都有巨幅增長,在電子商業(yè)匯票交易數(shù)據(jù)迅猛增長的背后,必定離不開電子商業(yè)匯票系統(tǒng)所提供的良好交易方式和交易條件,由此可見,電子商業(yè)匯票系統(tǒng)是票據(jù)市場發(fā)展完善的重要推力。

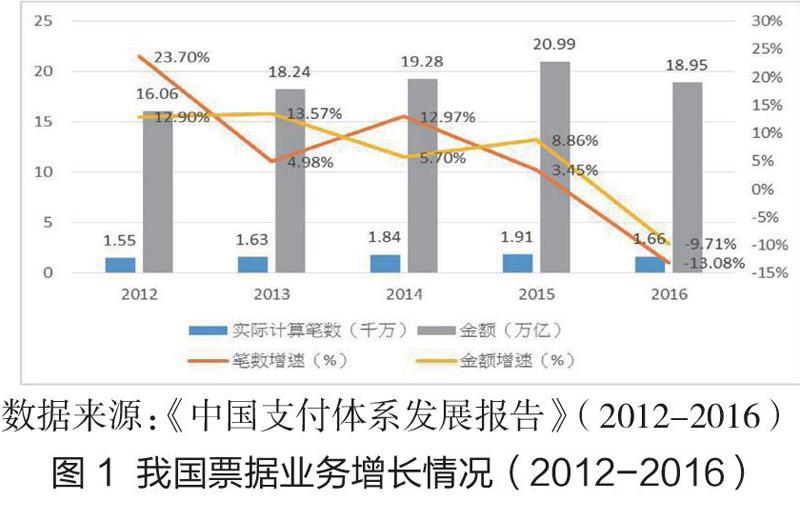

第二,商業(yè)匯票實際結算“逆勢”增長。2012年以來,國內票據(jù)業(yè)務量無論從交易筆數(shù)和交易金額都呈現(xiàn)持續(xù)下降態(tài)勢(如圖1所示),尤其是票據(jù)業(yè)務使用次數(shù)的下降趨勢更為明顯,增長率一直為負且絕對值不斷增大,2016年同比下降幅度甚至接近30%。

但與此同時,與票據(jù)業(yè)務持續(xù)負增長相反的是,國內商業(yè)承兌匯票實際結算筆數(shù)和結算金額基本保持聯(lián)系較快增長(如圖2所示)。2012年實際結算筆數(shù)同比增長幅度高達23.70%,2014年同比也有12.97%的增長率。2016年以來,商業(yè)匯票結算筆數(shù)和結算量開始出現(xiàn)下滑,同比減少了13.08%和9.71%。

整體來看,我國商業(yè)信用票據(jù)相比整體票據(jù)業(yè)務展現(xiàn)了較強的“逆勢”發(fā)展態(tài)勢。本文認為,在商業(yè)信用票據(jù)化不斷發(fā)展的今天,票據(jù)業(yè)務運用量的下降,是實體經濟增長遭遇阻力的重要體現(xiàn),實體經濟運行尤其是貿易增長顯示疲態(tài),這同時也是實體經濟活躍度下降的表現(xiàn),也體現(xiàn)了市場主體對風險的擔憂。而商業(yè)承兌匯票實際結算的增長,也從另一個角度體現(xiàn)了信用經濟的深化和支付效果的增長。

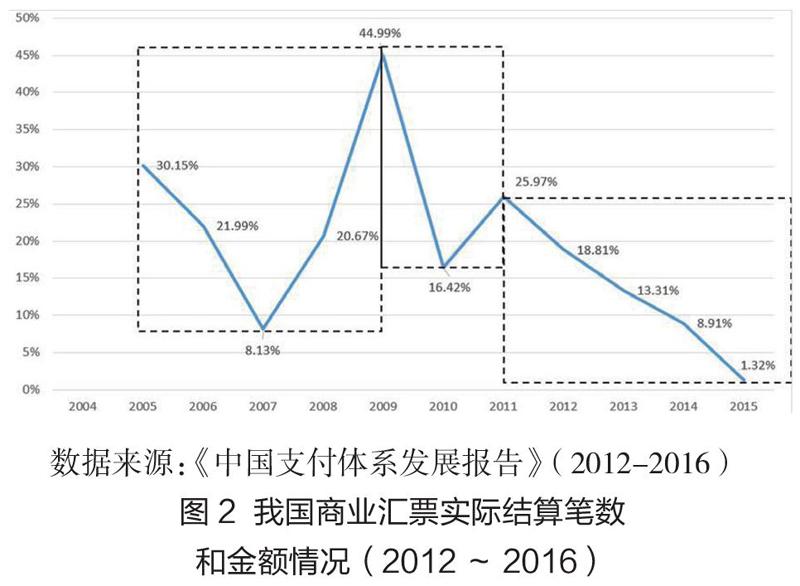

第三,商業(yè)匯票規(guī)模增長或呈現(xiàn)“周期性”。從商業(yè)匯票發(fā)生額增速情況來看(圖3),2005~2015年,大致可以劃分為兩次較為明顯的增速反轉過程。如圖中方框所示,分別在2005~2009年、2009~2011年,約以2-4年為一個反轉“周期”。相比于實際貼現(xiàn)或承兌的金額,商業(yè)匯票的發(fā)生額更能代表商業(yè)信用的規(guī)模增量,從2012年開始國內商業(yè)匯票發(fā)生額增長率持續(xù)下降,2015年商業(yè)匯票發(fā)生額僅同比增長1.32%,2016年相關數(shù)據(jù)尚未公布,是規(guī)模增長繼續(xù)下滑還是“探底反轉”尚需驗證。不過,此次2012年以來的規(guī)模增速下滑,從一個側面顯示了整體貿易活躍度的下降。

第四,商業(yè)匯票作為支付方式面臨的競爭日益“加劇”。如上文所述,2012年以來,國內票據(jù)業(yè)務量無論從交易筆數(shù)和交易金額都呈現(xiàn)持續(xù)下降態(tài)勢,帶動票據(jù)在交易中作為支付方式的整體份額不斷下降。與銀行卡、貸記轉賬和網(wǎng)絡支付等其他類非現(xiàn)金支付工具相比,商業(yè)匯票在非現(xiàn)金支付工具結算量中所占的比重,持續(xù)下降(如圖4所示),2010-2016年,票據(jù)在非現(xiàn)金支付工具中結算額所占比重由31.43%下降到僅有5.09%,與此同時,商業(yè)匯票結算額占票據(jù)的比重則從3.81%增長到10.09%,二者呈現(xiàn)明顯的背離態(tài)勢。但商業(yè)匯票結算比重的增長速度要慢于票據(jù)在非現(xiàn)金支付領域的下降速率,造成商業(yè)匯票在整體非現(xiàn)金支付工具中所占結算比重呈現(xiàn)下降態(tài)勢。

目前,在非現(xiàn)金支付工具發(fā)展中,銀行卡方式穩(wěn)步增長、貸記轉賬方式比重不斷上升,網(wǎng)絡支付方式則快速發(fā)展,票據(jù)作為最傳統(tǒng)的非現(xiàn)金支付工具之一,所占份額則持續(xù)下降。而非現(xiàn)金支付工具整體規(guī)模的增長呈現(xiàn)較大波動,尤其是2015年呈現(xiàn)“井噴式”增長后,2016年增速迅速回落,由89.77%跌至6.91%(圖4)。

第五,票據(jù)違約及違法事件發(fā)生概率增大。隨著經濟發(fā)展,尤其是金融創(chuàng)新的深入,商業(yè)銀行對票據(jù)業(yè)務(尤其是銀行承兌票據(jù))越發(fā)倚重,但是在票據(jù)業(yè)務不斷發(fā)展的過程中,同時也暴露出許多問題,造成票據(jù)領域違法事件多發(fā)。尤其是在2000年以后,商業(yè)票據(jù)業(yè)務越來越成為商業(yè)銀行調整資產負債表的重要“蓄水池”。同時,諸多以票據(jù)形式逃避監(jiān)管的行為在市場和銀行間出現(xiàn),如2011年,“逃規(guī)模票據(jù)”(逃避信貸規(guī)模)業(yè)務被銀監(jiān)會全面叫停,但彼時累積的該類業(yè)務信貸規(guī)模估計超過3萬億元,占到上年貸款新增量的40%。自2000以來,我國票據(jù)信用風險案件大量“爆發(fā)”,并且票據(jù)金額也屢創(chuàng)新高,針對此,監(jiān)管機構對銀行票據(jù)業(yè)務的監(jiān)管和規(guī)范不斷強化。

另外,受實體經濟下行影響,商業(yè)承兌匯票、銀行承兌匯票的違約事件發(fā)生概率也在增大,“違約”將成為票據(jù)市場發(fā)展面臨的重要挑戰(zhàn)。

三、趨勢展望

作為一種古老而傳統(tǒng)的交易和支付形式,廣義概念上的票據(jù)在世界各國均普遍發(fā)展。但受制于種種因素的影響,票據(jù)在不同國家和地區(qū)的普及率、使用率存在很大差異。例如,作為廣義票據(jù)的一種,個人支票在歐美國家等普遍使用,但在中國內地卻使用率不高。科技隨著時代的發(fā)展日新月異,在日常經濟活動中,各類新的支付技術和支付手段不斷創(chuàng)新,對包括票據(jù)在內的其他支付工具的沖擊和提到不容忽視,尤其是在中國內地,網(wǎng)絡支付等新興結算方式快速發(fā)展,所取得的進展和成績居于國際領先水平,因此對其他支付方式的影響更為顯著。因此,未來票據(jù)式商業(yè)信用的增長將面臨更多其他支付方式的沖擊,結算份額所占比重或繼續(xù)下降。

除了支付形式的創(chuàng)新和多樣化外,影響票據(jù)尤其是商業(yè)票據(jù)在貿易結算中份額的基礎性因素依然是實體經濟:實體經濟的增長源于真實貿易增長,并反過來推動貿易增長以及貿易結算需求的擴大,商業(yè)信用由此產生,票據(jù)式商業(yè)信用進而增長。2012年以來票據(jù)結算量增速的持續(xù)下滑以及2016年商業(yè)匯票結算量的增速下降,反映了國內實體經濟的增長乏力。因此,未來票據(jù)式商業(yè)信用的增長將更大程度依賴于國內實體經濟的復蘇,預計短期內票據(jù)結算量增速將持續(xù)“低迷”。

商業(yè)信用是銀行信用的基礎,建立在真實交易背景下的票據(jù)及其衍生產品才是金融體系健康發(fā)展的因子,脫離真實貿易背景、過度衍生的“創(chuàng)新”最終將導致金融風險的失控,此方面教訓比比皆是。因此,未來票據(jù)式商業(yè)信用的真實性將更為重要,只有強調真實的票據(jù)信用,才能建立起良性的金融生態(tài)體系。從監(jiān)管角度,追本溯源,從源點開始即要保證票據(jù)內含的信用關系的真實,將更加成為政策及監(jiān)管層面強調和堅持的基本準則。未來,票據(jù)式商業(yè)信用的監(jiān)管將更加嚴格和規(guī)范,尤其是對真實信用關系的根本性要求將更加突出,唯有如此,才能將商業(yè)信用對經濟增長的作用充分發(fā)揮,也才能減少各類違法、違規(guī)的風險事件的發(fā)生。

(作者單位:對外經濟貿易大學統(tǒng)計學院)

作者簡介:毛赟東(1988-)男,彝族,云南曲靖人,工商銀行曲靖麒麟支行負責人,本科學歷學士學位,對外經濟貿易大學統(tǒng)計學院在職人員高級課程研修班學員,研究方向:應用經濟學方面。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫(yī)學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15