房價、人口規(guī)模與長三角地區(qū)城市創(chuàng)新能力研究

2021-11-22 11:50:06滕堂偉諶丹華胡森林

同濟大學學報(社會科學) 2021年5期

關(guān)鍵詞:創(chuàng)新能力

滕堂偉 諶丹華 胡森林

房價作為影響創(chuàng)新成本和地方品質(zhì)的重要因素,其與長三角城市創(chuàng)新的關(guān)系亟待深入研究。基于長三角地區(qū)41個地級市2009—2018年的面板數(shù)據(jù),首先刻畫了長三角地區(qū)城市房價與創(chuàng)新能力的時空演化格局,其次運用雙向固定模型、門檻回歸計量模型和工具變量法檢驗了城市房價對創(chuàng)新的影響,并進一步分析了城市人口規(guī)模變量對其的調(diào)節(jié)作用。結(jié)果表明:(1)2009—2018年,長三角地區(qū)房價呈波動上升,近年來增幅有所擴大;在空間上,房價和創(chuàng)新能力具有相似的格局且存在“高房價—高創(chuàng)新”的“雙高”現(xiàn)象。(2)在考慮城市控制變量的情況下,城市人口規(guī)模對高房價與地區(qū)創(chuàng)新有著積極正向的調(diào)節(jié)作用,高房價對規(guī)模較大的城市存在創(chuàng)新升級的促進作用,而對規(guī)模較小的城市則有擠出效應,其結(jié)果通過內(nèi)生性檢驗。(3)人口規(guī)模對地區(qū)創(chuàng)新存在雙門檻效應。當城市人口規(guī)模小于第一個門檻值(411.633萬)時,高房價在此人口規(guī)模的城市中會顯著地抑制地區(qū)的創(chuàng)新能力;當城市人口規(guī)模處于兩門檻值之間(411.633萬< POPit ≤827.0萬)時,高房價依舊抑制創(chuàng)新但其影響系數(shù)變小;當城市人口規(guī)模跨過第二個門檻值(827.0萬)時,高房價與創(chuàng)新正相關(guān),城市人口規(guī)模所帶來的正外部性在一定程度上彌補了高房價對創(chuàng)新的不利影響。因此,對于長三角地區(qū)房地產(chǎn)行業(yè)應“分城施策”,避免房地產(chǎn)泡沫現(xiàn)象的發(fā)生。

房價; 技術(shù)創(chuàng)新; 城市人口規(guī)模; 長三角

F299.23A006511

一、 引 言

伴隨著中國經(jīng)濟由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,創(chuàng)新被上升到國家發(fā)展核心的重要位置。在影響創(chuàng)新的諸多因素中,房價無疑會對一個地區(qū)的創(chuàng)新能力乃至高質(zhì)量發(fā)展產(chǎn)生重要影響 [1] 。近年來,快速上漲的房價已經(jīng)逐漸超過普通家庭所能承受的水平,引起了各級政府、各界學者、各類媒體到各個家庭的極大關(guān)注 [2] 。2017年黨的十九大報告明確了“堅持房子是用來住的、不是用來炒的” 定位,為中國房地產(chǎn)發(fā)展奠定了發(fā)展基調(diào)。在此背景下,研究房價是否促進或抑制了城市創(chuàng)新活動及其調(diào)節(jié)機制具有重要的現(xiàn)實意義。

國內(nèi)外關(guān)于房價的研究大多集中于房地產(chǎn)的泡沫問題 [3-6] 、中國房地產(chǎn)房價波動的問題 [7-9] 、房價與土地價格的關(guān)系 [10-12] 、房價上漲速度與企業(yè)投資決策的關(guān)系 [13-14] 。近年來,已有部分研究開始關(guān)注房地產(chǎn)對地區(qū)創(chuàng)新創(chuàng)業(yè)的影響。一方面,朱晨 [15] 、林嵩等 [16] 通過研究發(fā)現(xiàn),房價上漲對工業(yè)企業(yè)創(chuàng)新有著顯著的負面影響,主要體現(xiàn)為房價的擠出效應;Rong等 [2] 通過使用1999—2007年中國制造業(yè)企業(yè)數(shù)據(jù),發(fā)現(xiàn)房價上漲對制造業(yè)企業(yè)的創(chuàng)新有負面影響,且房價增長率越高,這種負效應越明顯。另一方面,諸多研究也發(fā)現(xiàn)高房價反而對創(chuàng)新起到了正向促進作用,如:Berggren等 [17] 通過對瑞典的樣本研究發(fā)現(xiàn),高房價對于創(chuàng)業(yè)起到了積極的促進作用,且新興創(chuàng)業(yè)公司的數(shù)量會隨著房價每上升1%而相應上升015%;Lin等 [18] 通過對中國2004—2015年的實證數(shù)據(jù)分析發(fā)現(xiàn),高房價與城市創(chuàng)新人才正相關(guān)且對人才起到較強的吸引作用。在研究方法上,大多研究采用了多變量的普通面板數(shù)據(jù)計量模型 [19-21] ,也有部分關(guān)于空間效應與空間異質(zhì)性的研究采用了空間計量模型 [22-23] 。

關(guān)于高房價對創(chuàng)新的影響研究仍存在爭議。一些研究得出高房價對于企業(yè)創(chuàng)業(yè)有著明顯的抑制作用,認為其主要原因在于房地產(chǎn)業(yè)的高利潤,使得大量資本因逐利而涌入房地產(chǎn)行業(yè),直接減少了區(qū)域創(chuàng)新資金的投入,對區(qū)域創(chuàng)新造成了顯著的擠占效應 [16] ;另一方面,房價的迅速上漲在直接擠占創(chuàng)新資金的同時,還會間接帶來勞動力成本的上升,當?shù)貐^(qū)的房價上漲到一定程度時,會導致當?shù)厣畛杀狙杆偕仙瑥亩鴰韯?chuàng)新人才的大量流失,不利于當?shù)貏?chuàng)新活動的產(chǎn)生 [24] 。另一派學者則提出了不同的觀點,如:普蓂喆和鄭風田 [25] 、吳曉瑜等 [26] 通過實證研究發(fā)現(xiàn),高房價會促進人才的創(chuàng)業(yè)行為,并認為可能的原因在于高房價所具有的財富、投資、抵押效應和替代效應,其在一定程度上能促進居民的創(chuàng)業(yè)概率;Rong等 [2] 通過研究長三角城市房價的空間依賴與集聚性發(fā)現(xiàn),收入、第三產(chǎn)業(yè)比重、舒適性對住宅的間接影響顯著,且城市工業(yè)結(jié)構(gòu)、創(chuàng)新能力和城市化程度在空間上存在一定差異;李永樂等 [19] 利用全國388個城市的數(shù)據(jù)進行實證研究發(fā)現(xiàn),房價對不同類型城市的創(chuàng)新影響具有分層次的、不同的影響,高房價對三四線城市的創(chuàng)新有著積極的促進作用。另外,房價與技術(shù)創(chuàng)新的關(guān)系可能是非線性的,受到人口規(guī)模、居民消費水平、制造業(yè)投入、工業(yè)企業(yè)的創(chuàng)新等方面的調(diào)節(jié)作用影響 [27-28] 。

綜上所述,學術(shù)界還未對房價與區(qū)域創(chuàng)新的影響達成一致結(jié)論。其主要原因在于,以往研究因研究時段、研究區(qū)域和研究方法等的不同造成了研究結(jié)果的差異。房價對于創(chuàng)新的影響不能作“一刀切”式的認定,判斷其具有促進或抑制作用,應結(jié)合具體區(qū)域和發(fā)展階段分別進行分析。長三角是我國經(jīng)濟最活躍、創(chuàng)新能力最強的區(qū)域之一 [29] ,近年來其房價上升速度明顯,已處于高房價水平。因此,本文以長三角這一典型區(qū)域為研究對象,研究房價對創(chuàng)新的作用關(guān)系,并進一步考察不同城市人口規(guī)模在房價與創(chuàng)新中的調(diào)節(jié)作用。由于投資回報率較高的房地產(chǎn)業(yè)對于創(chuàng)新資金存在直接的“擠占效應”,一方面直接減少了對于創(chuàng)新的投資,另一方面間接增加了城市的勞動力成本,進一步推高當?shù)厝瞬诺某鞘猩畛杀荆自斐蓜?chuàng)新人才的流失,不利于當?shù)氐膭?chuàng)新活動。當然,房價與創(chuàng)新之間可能存在非線性的關(guān)系,如程開明 [30] 發(fā)現(xiàn),人口規(guī)模大的城市在人力資本積累、信息技術(shù)交流、基礎(chǔ)設(shè)施等方面具有創(chuàng)新活動產(chǎn)生的絕對優(yōu)勢,故應進一步考慮不同城市人口規(guī)模下兩者之間的關(guān)系。基于此,文章提出以下假設(shè):

假設(shè)1:長三角地區(qū)高房價對城市創(chuàng)新水平具有一定的抑制作用。

假設(shè)2:長三角地區(qū)城市人口規(guī)模會正向調(diào)節(jié)高房價對于城市創(chuàng)新的抑制作用。

本研究能為中國其他后進城市群地區(qū)的創(chuàng)新發(fā)展提供科學借鑒;同時由于長三角地區(qū)的城市擁有發(fā)展環(huán)境相似、經(jīng)濟實力相當、生活水平相近的特征 [31] ,能夠盡可能地消除自然地理環(huán)境、經(jīng)濟發(fā)展水平、營商環(huán)境等因素差異造成的計量偏誤,從而獲得更加科學準確的實證結(jié)果。

二、 研究設(shè)計

(一) 模型設(shè)定

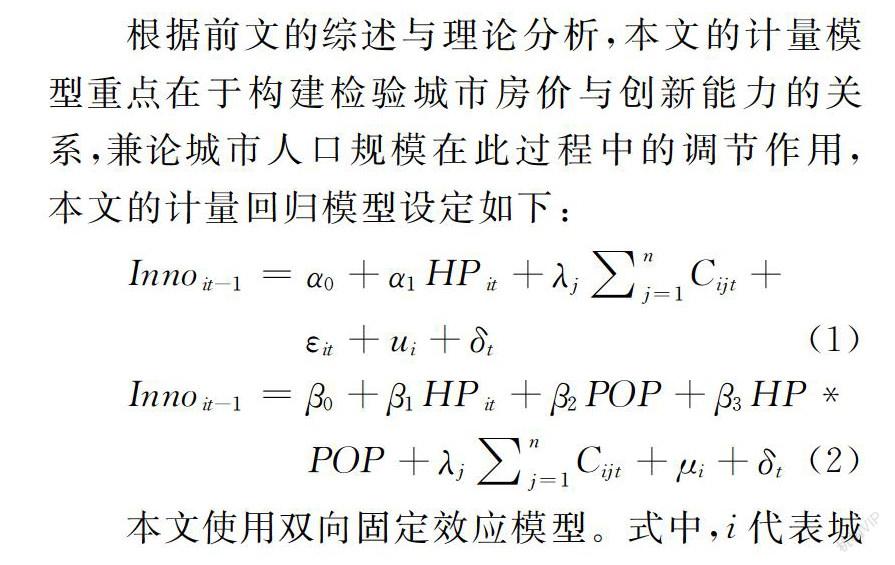

根據(jù)前文的綜述與理論分析,本文的計量模型重點在于構(gòu)建檢驗城市房價與創(chuàng)新能力的關(guān)系,兼論城市人口規(guī)模在此過程中的調(diào)節(jié)作用,本文的計量回歸模型設(shè)定如下:

Inno it-1 =α0+α1HP it +λj∑n j=1 C ijt +

ε it +ui+δt(1)

Inno it-1 =β 0 +β1HP it +β2POP+β3HP*

POP+λj∑n j=1 C ijt +μi+δt(2)

本文使用雙向固定效應模型。式中, i代表城市,t 代表年份, Inno it-1? 用來衡量城市的技術(shù)創(chuàng)新能力, HP it? 代表各城市的房地產(chǎn)均價, POP 表示城市人口規(guī)模, HP*POP 代表房價與城市人口規(guī)模的交互項, C 代表其他的一系列控制變量, ε it? 為隨機擾動項, μi 表示個體回歸效應, δt 表示時間固定效應,本文需要驗證α1≤0,β1≤0且β3≥0。

為了進一步探究城市人口規(guī)模如何調(diào)節(jié)房價對地區(qū)創(chuàng)新的影響,本文以城市人口規(guī)模( POP )作為門檻變量進行門檻效應回歸分析,以驗證不同城市人口規(guī)模地區(qū)的房價與創(chuàng)新能力之間的關(guān)系。門檻回歸模型如(3)所示:

Inno it-1 =γ0+γ1HP it ·Φ(POP it ≤θ)+

γ2HP it ·Φ(POP it >θ) +

∑n j=1 λjC ijt +ε it (3)

式中,γ1,γ2為待估門檻特征值;Φ( )為指示性函數(shù),在門檻變量達到所需條件時,該函數(shù)值為1,否則為0;λj為其他控制變量的回歸系數(shù)。

(二)變量選擇

1. 被解釋變量:專利申請授權(quán)數(shù)

專利作為創(chuàng)新研究領(lǐng)域中最為廣泛使用的數(shù)據(jù),其信息詳細、可獲取性強,具有可根據(jù)技術(shù)與區(qū)域細分的優(yōu)勢 [3233] 。因此,本文使用各地級市的專利申請授權(quán)數(shù)( Patent )來衡量一個區(qū)域的創(chuàng)新能力,數(shù)據(jù)來源于CNRDS數(shù)據(jù)庫(2008—2018)。由于從專利申請到實際授權(quán)轉(zhuǎn)化需要一段時間,考慮到專利授權(quán)所反映的創(chuàng)新能力存在滯后性,本文根據(jù)已有研究 [34] 將模型中的專利數(shù)據(jù)滯后一期使用。

2. 核心解釋變量:房價( House Price )

房價的迅速上漲使得房地產(chǎn)行業(yè)成為高利潤產(chǎn)業(yè),并吸引大量資金,通過資金的“擠入效應”抑制企業(yè)的創(chuàng)新投入,進而對地區(qū)的創(chuàng)新產(chǎn)生抑制作用。因此,本文使用各地級市的商品住宅均價作為解釋變量,數(shù)據(jù)來源于全球變化科學研究數(shù)據(jù)出版系統(tǒng) [35] ,房價數(shù)據(jù)全部根據(jù) GDP 指數(shù)進行以2009年為基準年的平減操作。

3. 調(diào)節(jié)變量:城市人口規(guī)模( POP )

有學者通過中國城市面板數(shù)據(jù)揭示了城市人口規(guī)模對城市創(chuàng)新具有積極的正向影響,且城市人口規(guī)模的擴張與多樣化集聚對城市創(chuàng)新具有強化促進作用。因此,本文使用與房價數(shù)據(jù)配套的各地級市常住人口數(shù)量以衡量城市的規(guī)模。

4. 控制變量

(1) 經(jīng)濟發(fā)展水平( pcGDP )。經(jīng)濟發(fā)展水平對創(chuàng)新有著巨大的影響。有學者基于經(jīng)濟高質(zhì)量發(fā)展的“創(chuàng)新”內(nèi)涵及其驅(qū)動機制,梳理了經(jīng)濟發(fā)展與創(chuàng)新存在的相關(guān)性并印證了科技創(chuàng)新對區(qū)域經(jīng)濟發(fā)展的影響。因此,本文將地區(qū)的經(jīng)濟發(fā)展水平作為控制變量,以人均 GDP 來衡量,同樣以2009年為基期對數(shù)據(jù)進行平減。

(2) 產(chǎn)業(yè)結(jié)構(gòu)( IS )。產(chǎn)業(yè)結(jié)構(gòu)的升級對地區(qū)發(fā)展乃至創(chuàng)新能力有很大的影響。因此,本文選擇產(chǎn)業(yè)結(jié)構(gòu)指標作為控制變量,用第二產(chǎn)業(yè)占 GDP 的比重來衡量。

(3) 創(chuàng)新人才( Talent )。人才對地區(qū)創(chuàng)新發(fā)展至關(guān)重要 [36] 。本文使用科學研究、技術(shù)服務(wù)等從業(yè)人員數(shù)量作為創(chuàng)新人才的衡量指標。

(4) 科研投入強度( R&D )。本文使用各地級市科技投入占 GDP 的比重來衡量科研投入的強度,以此作為城市科研重視情況的衡量指標。

(5) 財政自主權(quán)( FD )。政府的財政收入與支出對區(qū)域的創(chuàng)新有著極大的影響。馮濤等 [37] 基于價值鏈視角對財政自主權(quán)與創(chuàng)新效率進行分析,發(fā)現(xiàn)其能促進區(qū)域的創(chuàng)新效率。因此,本文選擇財政自主權(quán)作為控制變量,使用地區(qū)財政預算內(nèi)支出/收入來衡量。

(6) 金融發(fā)展水平( FIN)。金融發(fā)展水平與創(chuàng)新高度相關(guān)。因此,本文使用年末金融機構(gòu)存款與當年GDP 的比值來衡量地區(qū)金融發(fā)展水平。

本文主要變量說明如表1所示:

三、 長三角房價與創(chuàng)新的時空演變格局

(一)長三角地區(qū)房價時序分析

2009—2018年,長三角區(qū)域房地產(chǎn)均價呈現(xiàn)波動上升的態(tài)勢,且增長率有所提高。十年間,長三角地區(qū)的房價波動可分為三個階段:穩(wěn)步增長階段(2009—2011)、波動變化階段(2012—2015)以及快速增長階段(2016—2018)。在2016年之前,房價漲勢較為溫和,且存在漲跌等一系列波動與起伏;而在2016年之后的價格漲勢明顯上升,表現(xiàn)出較為顯著的增勢,說明長三角地區(qū)近年來房價的上漲趨勢變得愈來愈明顯。

(二)長三角地區(qū)房價與創(chuàng)新能力的時空格局刻畫

長三角地區(qū)的房價出現(xiàn)明顯的兩極分化,東南高而西北低。使用ArcGIS對2009年和2018年長三角地區(qū)房地產(chǎn)均價進行空間可視化分析(圖1)可以發(fā)現(xiàn),長三角東南地區(qū)房地產(chǎn)價格偏高,而西北部地區(qū)房地產(chǎn)價格則相對偏低。從時序看,長三角地區(qū)房地產(chǎn)價格在十年間均價的最低價與最高價均增長不止一倍,由2009年的18176元/平方米增長為2018年的最高52774元/平方米。從空間上來看,房價最高的區(qū)域始終集中于上海與杭州,且房價次高區(qū)域始終以上海為中心向外輻射擴散。除上海之外,房價次高的城市主要有湖州、嘉興、臺州、麗水等。2018年,已經(jīng)形成了長三角東南部房價普遍高于西北部的穩(wěn)定格局。另外,用2018年房價減去2009年房價(圖1c),可見房價漲幅最大的區(qū)域集中在上海、杭州、常州、連云港等城市,漲幅的高低分布呈現(xiàn)出“東南高—西北低”的態(tài)勢,與房價的時空演變格局有著相似的分布,說明長三角地區(qū)往往房價高的城市其漲幅也更大。

高創(chuàng)新產(chǎn)出區(qū)域主要集中在長三角東南地區(qū)。對長三角地區(qū)創(chuàng)新能力進行空間可視化分析(圖2)可以發(fā)現(xiàn),高創(chuàng)新產(chǎn)出區(qū)域主要集中在上海、杭州、蘇州等東部地區(qū),次高創(chuàng)新產(chǎn)出區(qū)域主要集中于湖州、嘉興、紹興、臺州等長三角東南部,而長三角西北部地區(qū)創(chuàng)新產(chǎn)出水平普遍較低。從時序演變來看,長三角地區(qū)十年間創(chuàng)新產(chǎn)出數(shù)量將近翻了一倍,由2009年最高52774件專利授權(quán)數(shù)發(fā)展到2018年的92460件。另外,用同樣的方式做出長三角地區(qū)創(chuàng)新能力增幅圖(圖2c),可以發(fā)現(xiàn)創(chuàng)新能力增幅最大的城市主要集中于上海市、蘇州市、南京市和杭州市,其分布與長三角地區(qū)房價時空演變格局相似,說明創(chuàng)新能力基礎(chǔ)高的地區(qū)往往有著更大的發(fā)展?jié)摿Α?/p>

總的來說,長三角地區(qū)房價與創(chuàng)新能力具有相似的分布格局,皆表現(xiàn)出“東南地區(qū)高值且西北地區(qū)普遍為低值”的態(tài)勢,即房價與創(chuàng)新能力具有一定的相似性,長三角地區(qū)存在著“高房價—高創(chuàng)新產(chǎn)出”的“雙高”現(xiàn)象。

四、 長三角地區(qū)房價與創(chuàng)新能力的實證研究

(一)描述性分析

本文實證分析的樣本是長三角地區(qū)2009—2018年期間41個地級市的平衡面板數(shù)據(jù),極個別缺失值采用插值法補全。表2顯示了各個變量的描述性統(tǒng)計結(jié)果,可知所有數(shù)據(jù)沒有出現(xiàn)異常值的情況,平穩(wěn)性較好且所有變量的方差膨脹因子( VIF )均不超過5,故不存在明顯共線性的問題。由表2中的數(shù)據(jù)可知,創(chuàng)新能力的最小值為39,最大值為92460,說明長三角地區(qū)創(chuàng)新能力還存在較大的地區(qū)差異性,房價、人均 GDP 的最大最小值差距也較大,因此長三角地區(qū)在房地產(chǎn)、經(jīng)濟發(fā)展水平方面尚存有較大的區(qū)域異質(zhì)性。

(二)回歸分析

本文在經(jīng)過Hausman檢驗后選擇雙向固定效應面板模型,以三省一市作為穩(wěn)健標準誤的聚類標準。為了初步檢驗房價與城市技術(shù)創(chuàng)新之間的關(guān)系,首先對房價與技術(shù)創(chuàng)新進行普通面板回歸。表3列(1)顯示,在不考慮控制變量的情況下,高房價顯著促進地區(qū)的創(chuàng)新,驗證了前文所述的長三角地區(qū)存在的“高房價—高創(chuàng)新產(chǎn)出”的“雙高”現(xiàn)象;加入控制變量后的表3列(2)顯示,高房價與地區(qū)的創(chuàng)新正相關(guān),但未通過顯著性檢驗,城市規(guī)模、創(chuàng)新人才與人均 GDP 分別在1%,5%和10%的水平下顯著地促進地區(qū)的創(chuàng)新能力。

為進一步探究房價通過何種機制對創(chuàng)新產(chǎn)生何種影響,本文加入房價與城市人口規(guī)模的交互項( HP*POP ),進一步回歸,得到表3列(3)的結(jié)果。在加入房價與城市人口規(guī)模的交互項 HP*POP 后,房價與地區(qū)創(chuàng)新能力呈現(xiàn)顯著的負向相關(guān)性,且通過1%的顯著性水平檢驗;房價與城市人口規(guī)模的交互項 HP*POP 與地區(qū)創(chuàng)新能力顯著正相關(guān),且通過1%水平的顯著性檢驗。城市人口規(guī)模 POP、pcGDP 、創(chuàng)新人才和創(chuàng)新研發(fā)投入與地區(qū)創(chuàng)新能力顯著正相關(guān)且通過1%水平下的顯著性檢驗,一定程度上驗證了假設(shè)1。

表3列(3)的模型結(jié)果說明,在加入了城市人口規(guī)模的交互項后,房價對創(chuàng)新的作用受到城市人口規(guī)模的影響,城市人口規(guī)模越大,越能夠正向調(diào)節(jié)房價對創(chuàng)新的作用。同時,交互項 HP*POP 通過1%水平的顯著性檢驗且對城市技術(shù)創(chuàng)新起正向促進作用,說明城市人口規(guī)模擴大會調(diào)節(jié)高房價對地區(qū)創(chuàng)新的抑制作用,假設(shè)2得到驗證,即:在長三角地區(qū),對城市人口規(guī)模較大的城市來說,高房價能促進創(chuàng)新,可體現(xiàn)高房價的“擠入效應”;而對城市人口規(guī)模較小的城市來說,高房價對于地區(qū)的創(chuàng)新則更多地體現(xiàn)為“擠出效應”。因此,房價對地區(qū)創(chuàng)新的抑制或促進影響會受到城市人口規(guī)模大小的調(diào)節(jié),應根據(jù)城市規(guī)模區(qū)分看待。

(三)門檻效應分析

在對模型進行回歸之前,首先對模型(3)的門檻值與門檻個數(shù)進行檢驗。本文使用Bootstrap法對樣本進行重復抽樣500次,得到門檻值及相關(guān)的統(tǒng)計量,結(jié)果如表4所示。根據(jù)門檻 F 統(tǒng)計量的顯著性及其值的大小可以發(fā)現(xiàn):城市人口規(guī)模對地區(qū)創(chuàng)新能力存在雙門檻效應,門檻值θ1為411.633,門檻值θ2為827.0,兩門檻值分別通過5%與1%水平下的顯著性檢驗(表4)。

表5顯示了城市人口規(guī)模的門檻效應,房價對于地區(qū)創(chuàng)新的影響取決于門檻變量城市人口規(guī)模的取值范圍。結(jié)果顯示,當城市人口規(guī)模≤411.633萬人時,房價對地區(qū)創(chuàng)新能力具有通過1%顯著性檢驗的負向影響,說明高房價在此人口規(guī)模的城市會顯著地抑制地區(qū)的創(chuàng)新能力,且房價每上升1個單位都會使地區(qū)創(chuàng)新能力降低1.515個單位。當城市人口規(guī)模介于411.633萬人~827.0萬人時,房價對地區(qū)創(chuàng)新能力有著顯著的負向抑制作用,房價每上升1個單位,地區(qū)創(chuàng)新能力會隨之下降0.453個單位,說明房價對城市人口規(guī)模處于該區(qū)間范圍內(nèi)的地區(qū)依舊起著抑制創(chuàng)新的作用,但系數(shù)明顯減小。可見,高房價雖不利于地區(qū)創(chuàng)新,但大城市人口規(guī)模所帶來的正外部性在一定程度上彌補了高房價對創(chuàng)新的不利影響。

當城市人口規(guī)模>8270萬人時,房價對地區(qū)創(chuàng)新能力呈現(xiàn)通過1%水平顯著性檢驗的正向相關(guān)關(guān)系,房價每上升1個單位會促進地區(qū)創(chuàng)新增長0386個單位。創(chuàng)新人才、科研投入與地區(qū)金融發(fā)展水平對地區(qū)創(chuàng)新呈現(xiàn)較強的正向促進作用且皆通過1%水平的顯著性檢驗。

以2018年長三角地區(qū)41個城市的常住人口數(shù)量 POP 為例,將41個城市按照城市人口規(guī)模的兩個門檻值進行劃分,最終把長三角地區(qū)的城市分為三類(表6)。第一類城市為人口規(guī)模超過8270萬人的大城市,目前處于該階段的城市主要包括上海、南京、徐州、蘇州、杭州、溫州。根據(jù)門檻效應的回歸結(jié)果,在這六大城市中,高房價并未抑制城市的創(chuàng)新能力,反而兩者還有顯著的正相關(guān)關(guān)系。由于這類城市已經(jīng)處于城市化水平較高的地區(qū),城市基礎(chǔ)設(shè)施較好且城市人口規(guī)模較大 [38] ,從房地產(chǎn)供需關(guān)系來看,其購房需求更大,因此房價高實屬正常的市場現(xiàn)象。第二類城市為人口規(guī)模處于兩門檻之間的中型城市,主要有無錫、常州、南通、寧波、嘉興、紹興、合肥、安慶等20個城市。處于該階段的城市其高房價顯著抑制了城市的創(chuàng)新,但抑制效用相比于規(guī)模更小的城市而言較小 [19] 。除此之外,長三角地區(qū)城市人口規(guī)模小于411.633萬人的為第三類城市,具體包括鎮(zhèn)江、湖州、衢州、舟山、蕪湖、淮南、黃山等15個城市。這些城市中的高房價對地區(qū)創(chuàng)新起到顯著的抑制作用。該類城市由于城市發(fā)展水平在長三角地區(qū)處于最具發(fā)展?jié)摿Φ碾A段,城市的人口規(guī)模較小,從市場供需角度來看,房價高屬于投機的虛高,因此對地區(qū)創(chuàng)新的資金虹吸效應明顯 [9] ,對創(chuàng)新有著極其不利的影響。

(四)穩(wěn)健性檢驗

1. 內(nèi)生性與2SLS回歸

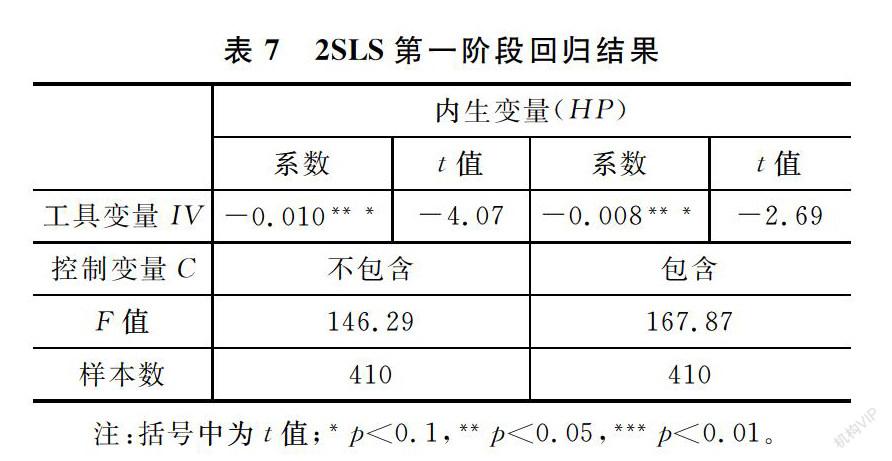

技術(shù)創(chuàng)新活動與房價常常有著內(nèi)在的聯(lián)立性,往往房價高的區(qū)域也會有較高的技術(shù)創(chuàng)新能力,因此這兩者可能存在一定的內(nèi)生性問題。創(chuàng)新與房價存在相互聯(lián)系的原因主要在于:一方面,根據(jù)熊彼特的創(chuàng)新理論,創(chuàng)新是生產(chǎn)條件與要素的重新組合,高房價區(qū)域的要素稟賦、生產(chǎn)條件與經(jīng)濟發(fā)展水平往往都較好,有利于技術(shù)創(chuàng)新的產(chǎn)生,而創(chuàng)新又進一步促進了生產(chǎn)效率,從而推進地區(qū)的經(jīng)濟增長,對地區(qū)房價的上漲做出一定貢獻 [39] 。另一方面,影響創(chuàng)新能力的因素多種多樣,而每種模型在構(gòu)建時都可能因遺漏變量而產(chǎn)生內(nèi)生性問題。雖然本文已選擇了許多關(guān)于經(jīng)濟發(fā)展水平、創(chuàng)新人才、產(chǎn)業(yè)結(jié)構(gòu)與財政金融等方面的控制變量,但在現(xiàn)實中仍然無法涵蓋所有影響因素,存在遺漏變量的情況。基于此,本文嘗試使用工具變量法以緩解可能存在的內(nèi)生性問題。

根據(jù)工具變量法的原理,工具變量必須滿足僅與長三角地區(qū)房價有內(nèi)在聯(lián)系而與地區(qū)創(chuàng)新能力沒有直接聯(lián)系。在房地產(chǎn)相關(guān)研究中,陸銘等 [40] 發(fā)現(xiàn)中國政府對東部地區(qū)土地供應采取的緊縮壓縮策略導致東部地區(qū)的房價迅速上漲,由于土地作為房地產(chǎn)的重要投入要素其供應情況將直接影響房價,故將城市的土地供應狀況作為房價的工具變量;余泳澤和張少輝 [41] 、張杰等 [42] 選擇滯后一期的城市人均建設(shè)用地出讓面積作為城市房價的工具變量。基于前人的研究,本文選擇各城市人均建設(shè)用地出讓面積作為城市房價的工具變量,并使用兩階段最小二乘法(2SLS)進行檢驗,工具變量數(shù)據(jù)來源于《中國國土資源統(tǒng)計年鑒》。

表7為2SLS第一階段回歸,其結(jié)果顯示,無論是否加入控制變量,工具變量 IV與內(nèi)生變量HP 都表現(xiàn)出顯著的負相關(guān)性,通過5%水平下的顯著性檢驗且 F值較大。這說明內(nèi)生變量HP 與工具變量強相關(guān),因此人均建設(shè)用地出讓面積會直接影響城市的房價,符合第一階段效應檢驗。

從第二階段回歸可以發(fā)現(xiàn)(表8):在不包含控制變量的情況下,人均建設(shè)用地出讓面積顯著地促進地區(qū)創(chuàng)新且通過5%水平的顯著性檢驗;在加入控制變量后,人均建設(shè)用地出讓面積與地區(qū)創(chuàng)新在10%水平下顯著正相關(guān),其他控制變量系數(shù)與主回歸基本一致。這充分說明,作為工具變量的人均建設(shè)用地可以通過房價正向影響當?shù)貏?chuàng)新水平,結(jié)果基本通過模型穩(wěn)健性檢驗。

2. 替換被解釋變量回歸

首先選擇滯后一期的發(fā)明型專利授權(quán)數(shù)作為第一組穩(wěn)健性檢驗的替代指標,結(jié)果顯示為表9列(1)。另外,為了避免單純以城市專利數(shù)量作為創(chuàng)新指標而帶來的片面性,本文使用復旦大學產(chǎn)業(yè)發(fā)展研究中心編制的《中國城市和產(chǎn)業(yè)創(chuàng)新力報告2017》中的“城市創(chuàng)新力指數(shù)”作為城市創(chuàng)新能力的替代指標。本文選擇了其中滯后兩期的41個長三角城市的創(chuàng)新指數(shù)作為樣本,以增加實證研究的可信度;除此之外,為了緩解城市人口規(guī)模可能存在的潛在內(nèi)生性問題,本文使用滯后一期的城市人口規(guī)模 POP 作為替換變量作穩(wěn)健性檢驗,結(jié)果顯示為表9列(3)。所有模型結(jié)果如表9所示:

列(1)結(jié)果顯示,房價與地區(qū)創(chuàng)新為通過1%水平顯著性的負向相關(guān)關(guān)系,交互項 HP*POP 也通過1%水平下的顯著性檢驗,且結(jié)果為正向顯著;城市人口規(guī)模、創(chuàng)新人才、研發(fā)投入強度與金融發(fā)展水平皆與地區(qū)創(chuàng)新能力顯著正相關(guān),但產(chǎn)業(yè)結(jié)構(gòu)與地區(qū)創(chuàng)新能力則顯著負相關(guān)。列(2)中以滯后一期的“城市創(chuàng)新力指數(shù)”為被解釋變量的穩(wěn)健性檢驗結(jié)果表明,房價與地區(qū)城市創(chuàng)新能力負相關(guān)且通過5%水平的顯著性檢驗,房價與城市人口規(guī)模的交互項皆與之前回歸結(jié)果保持一致,且其系數(shù)與之前回歸結(jié)果相近。列(3)中以滯后一期的城市人口規(guī)模 POP 為調(diào)節(jié)變量的穩(wěn)健性檢驗結(jié)果顯示,房價與地區(qū)創(chuàng)新顯著負相關(guān)且通過1%水平的檢驗,城市人口規(guī)模依舊起到正向調(diào)節(jié)作用,且交互項同樣通過1%水平的顯著性檢驗,其他變量與主回歸結(jié)果基本一致,通過穩(wěn)健性檢驗。

五、 結(jié)論與啟示

本文通過對長三角區(qū)域2009—2018年房地產(chǎn)均價與創(chuàng)新能力的數(shù)據(jù)進行分析,首先簡單刻畫了其十年來分布的時空演變格局;其次,通過構(gòu)建雙向固定效應模型和面板門檻模型,對房價與地區(qū)創(chuàng)新能力的影響進行深入的研究分析,實證結(jié)果均通過內(nèi)生性和穩(wěn)健性檢驗。結(jié)果表明:

(1) 從2009—2018年長三角房價演化格局來看,目前已形成了長三角房價“東南高—西北低”的穩(wěn)定格局。從空間上來看,房價最高的區(qū)域始終集中于上海市與杭州市,且房價次高區(qū)域始終以上海市為中心向外輻射擴散。從創(chuàng)新演化格局來看,其分布與長三角地區(qū)房價時空演變格局相似,高創(chuàng)新產(chǎn)出區(qū)域主要集中在上海、杭州、蘇州等東部地區(qū),且房價與創(chuàng)新能力在空間格局上具有一定的相似性,存在著“高房價—高創(chuàng)新產(chǎn)出”的“雙高”現(xiàn)象。

(2) 在考慮了一系列控制變量并加入房價與城市人口規(guī)模的交互項后,長三角地區(qū)房價與創(chuàng)新能力呈現(xiàn)出通過1%水平下顯著性檢驗的負向相關(guān)關(guān)系;同時,交互項通過顯著性檢驗且系數(shù)為正,說明城市人口規(guī)模的擴大會調(diào)節(jié)高房價對地區(qū)創(chuàng)新的抑制作用。因此,在長三角地區(qū),對城市人口規(guī)模較大的城市來說,高房價與地區(qū)創(chuàng)新能力正相關(guān),體現(xiàn)了高房價的“擠入效應”;而對城市人口規(guī)模較小的城市來說,高房價對于地區(qū)的創(chuàng)新則更多體現(xiàn)為“擠出效應”。

(3) 進一步對城市人口規(guī)模的門檻效應進行實證分析可以發(fā)現(xiàn),城市人口規(guī)模對地區(qū)創(chuàng)新能力存在雙門檻效應,且兩門檻值皆通過5%水平下的顯著性檢驗。從整個長三角地區(qū)的城市來看,不同城市人口規(guī)模的房價對地區(qū)創(chuàng)新能力產(chǎn)生不同的影響:第一類大型城市的房價與地區(qū)創(chuàng)新能力正相關(guān);第二類中型城市的高房價會顯著抑制地區(qū)的創(chuàng)新能力;第三類小型城市的高房價會極大地抑制地區(qū)創(chuàng)新的發(fā)展。

本文的研究結(jié)論對于長三角地區(qū)房地產(chǎn)業(yè)的合理發(fā)展有著一定的參考價值。首先,本文的結(jié)論雖證實了長三角地區(qū)房地產(chǎn)價格目前處于快速上漲的階段,且過高的房價對地區(qū)的創(chuàng)新能力有著顯著不利的影響,但這種不利的影響可以通過城市人口規(guī)模變量來緩解。這一發(fā)現(xiàn)對未來的房地產(chǎn)發(fā)展具有一定的啟示意義:在長三角城市群內(nèi),對規(guī)模較小的城市來說,高房價總體而言增加了地區(qū)企業(yè)創(chuàng)新的成本,形成了較為顯著的擠出效應并抑制城市的創(chuàng)新。因此,政府應高度重視房地產(chǎn)投資與房價過速增長對實體行業(yè)的沖擊,棄絕通過發(fā)展房地產(chǎn)業(yè)而帶來一時的經(jīng)濟增長泡沫,采取一定的市場化政策(如征收房產(chǎn)稅、限購等)降低房地產(chǎn)行業(yè)過高的投資回報率,以刺激資金回流至實體行業(yè)并投入于創(chuàng)新發(fā)展,謹慎避免“脫實向虛”的高房價泡沫現(xiàn)象發(fā)生。而對于長三角地區(qū)規(guī)模較大的城市來說,高房價目前來看并不會顯著抑制創(chuàng)新,反而與創(chuàng)新能力呈現(xiàn)出顯著的正向相關(guān)性。造成這一情況的原因可能在于,高房價有助于倒逼地區(qū)企業(yè)將創(chuàng)新的重點放在高附加值的產(chǎn)業(yè)上,從而減少區(qū)域內(nèi)中低端價值產(chǎn)品的創(chuàng)新,進一步提升城市的創(chuàng)新能級。

然而,隨著城市人口規(guī)模與創(chuàng)新能級的提升,過高的房價同樣會衍生出一系列科研、生活與生產(chǎn)成本的問題,易造成城市人才流失。因此,應控制規(guī)模較大或房價已經(jīng)處于高位的城市的房價漲幅,對創(chuàng)新人才實行住房補貼、子女享受地區(qū)教育資源等一系列優(yōu)惠政策,減少房價過高可能造成的地區(qū)內(nèi)人才流失現(xiàn)象,避免過高房價對城市創(chuàng)新產(chǎn)生負面影響。總而言之,長三角地區(qū)的房地產(chǎn)政策應分城施策、分類調(diào)控,從而推動不同人口規(guī)模城市的創(chuàng)新型城市建設(shè)。

FLORIDA R. Cities and the creative class[J]. City & Community, 2003, 2(1): 319.

[2] RONG Z, WANG W, GONG Q. Housing price appreciation, investment opportunity, and firm innovation: evidence from China[J]. Journal of Housing Economics, 2016, 33(9): 3458.

[3] 郭文偉. 中國多層次房價泡沫測度及其驅(qū)動因素研究——兼論我國房地產(chǎn)調(diào)控政策的實施效果[J]. 經(jīng)濟學家,2016(10): 3037.

[4] 汪盧俊,駱永民. 中國房價泡沫的城市差異與擴散特征[J]. 統(tǒng)計與決策,2020,36(4): 8690.

[5] 昌忠澤. 房地產(chǎn)泡沫、金融危機與中國宏觀經(jīng)濟政策的調(diào)整[J]. 經(jīng)濟學家,2010(7): 6976.

[6] AN G, BECKER C, CHENG E. Bubbling away: forecasting real estate prices, rents, and bubbles in a transition economy[J]. Comparative Economic Studies, 2020 (4): 263317.

[7] 梁云芳,高鐵梅.中國房地產(chǎn)價格波動區(qū)域差異的實證分析[J]. 經(jīng)濟研究,2007(8): 133142.

[8] ZHANG X X, GUO L. Research on the impacts of real estate on economic growth: a theoretical model-based analysis[J]. Chinese Journal of Urban and Environmental Studies,2018, 6(4): 125.

[9] 況偉大. 預期、投機與中國城市房價波動[J]. 經(jīng)濟研究,2010,45(9): 6778.

[10] 劉琳,劉洪玉. 地價與房價關(guān)系的經(jīng)濟學分析[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2003(7): 2730.

[11] LIU M, MA Q P. Determinants of house prices in China: a panel-corrected regression approach[J]. The Annals of Regional Science,2021, 67(1): 4772.

[12] 嚴金海. 中國的房價與地價:理論、實證和政策分析[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2006(1): 1726.

[13] 榮昭,王文春. 房價上漲和企業(yè)進入房地產(chǎn)——基于我國非房地產(chǎn)上市公司數(shù)據(jù)的研究[J]. 金融研究,2014(4): 158173.

[14] LIU G W, ZHENG Q. An empirical study of the relationship between urbanization and the real estate investment in China[J]. Advanced Materials Research, 2012(361363): 10991104.

[15] 朱晨. 上海市房價上漲對工業(yè)企業(yè)創(chuàng)新的影響——基于勞動力成本視角的再審視[J].經(jīng)濟經(jīng)緯,2018, 35(3): 96102.

[16] 林嵩. 房地產(chǎn)行業(yè)對于創(chuàng)業(yè)活動的擠出效應——基于中國跨地區(qū)面板數(shù)據(jù)的分析[J].經(jīng)濟管理,2012,34(6): 2129.

[17] BERGGREN B, FILI A, WILHELMSSON M H. The effect of house prices on business start-ups: a review and analysis, using Swedish regional data[J]. REGION, 2017 (4): 116.

[18] LIN X, REN T, WU H, XIAO Y. Housing price, talent movement, and innovation output: evidence from Chinese cities[J]. Review of Development Economics, 2020, 25(1): 76103.

[19] 李永樂,許陽,吳然. 房價對城市創(chuàng)新能力的影響研究[J]. 金融與經(jīng)濟,2020(6): 6168.

[20] 張亞萍. 房價上漲促進還是抑制創(chuàng)業(yè)的增加——基于全國31個省份面板數(shù)據(jù)的分析[J].中國房地產(chǎn),2020(30): 2430.

[21] 劉孝斌. 長三角一體化背景下房地產(chǎn)業(yè)的擠出效應研究——長三角26個城市的實證[J].統(tǒng)計科學與實踐,2019(9): 2427.

[22] 王立平,李艷萍. 城鎮(zhèn)化水平、FDI與房價——基于泛長三角的空間計量研究[J]. 華東經(jīng)濟管理,2014, 28(7): 4247.

[23] 劉有章,徐穎. 中國長三角地區(qū)房價影響因素實證分析——基于空間視角[J]. 海南大學學報(人文社會科學版),2019, 37(6): 7785.

[24] 安同良,王文翌,魏巍. 中國制造業(yè)企業(yè)的技術(shù)創(chuàng)新:模式、動力與障礙——基于江蘇省制造業(yè)企業(yè)問卷調(diào)查的實證分析[J]. 當代財經(jīng),2005(12): 6973.

[25] 普蓂喆,鄭風田. 高房價與城鎮(zhèn)居民創(chuàng)業(yè)——基于CHIP微觀數(shù)據(jù)的實證分析[J]. 經(jīng)濟理論與經(jīng)濟管理,2016(3): 3144.

[26] 吳曉瑜,王敏,李力行.中國的高房價是否阻礙了創(chuàng)業(yè)?[J]. 經(jīng)濟研究,2014, 49(9): 121134.

[27] 李妙然,郭文. 房地產(chǎn)價格對制造業(yè)創(chuàng)新的影響[J]. 當代經(jīng)濟,2020(2): 1619.

[28] 楊柳. 房價波動對居民消費水平影響的實證研究——基于面板門檻模型的再檢驗[J]. 價格月刊,2020(11): 3946.

[29] 滕堂偉,林蕙靈,胡森林. 長三角更高質(zhì)量一體化發(fā)展:成效進展、空間分異與空間關(guān)聯(lián)[J]. 安徽大學學報(哲學社會科學版),2020, 44(5): 134145.

[30] 程開明. 城市化促進技術(shù)創(chuàng)新的機制及證據(jù)[J]. 科研管理,2010, 31(2): 2634.

[31] 宋偉軒,劉春卉. 長三角一體化區(qū)域城市商品住宅價格分異機理研究[J]. 地理研究,2018, 37(1): 92102.

[32] GRILICHES Z. Patent statistics as economic indicators indicators: a survey[J]. Journal of Economic Literature, 1990, 28(4):16611707.

[33] STORPER M, SONN J W. The increasing importance of geographical proximity in knowledge production: An analysis of US patent citations, 1975—1997[J]. Environment & Planning A, 2008, 40(5): 10201039.

[34] 方遠平,謝蔓.創(chuàng)新要素的空間分布及其對區(qū)域創(chuàng)新產(chǎn)出的影響——基于中國省域的ESDA-GWR分析[J].經(jīng)濟地理,2012,32(9):814.

[35] 馬雨竹,李曉麗,宋偉軒. 長江三角洲地區(qū)房價變化數(shù)據(jù)集(2008—2018)[J /OL]. 全球變化數(shù)據(jù)倉儲電子雜志(中英文),2019. https://doi.org/10.3974/geodb.2019.04.17.V1.

[36] 劉暉, 胡森林. 中國人才的空間集聚格局及時空演化[J]. 經(jīng)濟經(jīng)緯, 2019,36(5):18.

[37] 馮濤,張寧,宣燁. 地方財政自主權(quán)擴大對創(chuàng)新效率的影響——基于價值鏈視角下的實證分析[J]. 廣西財經(jīng)學院學報,2018, 31(1): 4050.

[38] WU C, YE X, DU Q, et al. Spatial effects of accessibility to parks on housing prices in Shenzhen, China[J]. Habitat International , 2017, 63: 4554.

[39] 張煜暉,王鉞. 房地產(chǎn)價格、要素空間關(guān)聯(lián)與區(qū)域創(chuàng)新績效[J]. 山西財經(jīng)大學學報,2020, 42(6): 114.

[40] 陸銘,張航,梁文泉. 偏向中西部的土地供應如何推升了東部的工資[J]. 中國社會科學,2015(5): 5983; 204205.

[41] 余泳澤,張少輝. 城市房價、限購政策與技術(shù)創(chuàng)新[J]. 中國工業(yè)經(jīng)濟,2017(6): 98116.

[42] 張杰,楊連星,新夫. 房地產(chǎn)阻礙了中國創(chuàng)新么?——基于金融體系貸款期限結(jié)構(gòu)的解釋[J]. 管理世界,2016(5): 6480.

On the Housing Price, Population Size and Urban Innovation

Capacity in Yangtze River Delta Region

TENG Tangwei, CHEN Danhua, HU Senlin

School of Urban & Regional Science, East China Normal University,Shanghai 200241,China

As an important factor affecting innovation cost and local quality, house prices relationship with urban innovation in the Yangtze River Delta needs further studies. Based on the panel data of 41 prefecture-level cities in the Yangtze River Delta region from 2009 to 2018, this paper firstly describes the spatial and temporal evolution pattern of urban house prices and innovation capacity of the cities in the region. Secondly, the two-way fixed effects regression model and threshold regression econometric models are used to test the impact of urban housing price on technological innovation, and the moderating effect of urban population size on technological innovation is further analyzed. The results are as follows. Firstly, from 2009 to 2018, house prices in the Yangtze River Delta region have been rising with fluctuation and the increase rate has accelerated in recent years. In terms of space, house prices and innovation capacity share similar pattern, and there is a “double high” phenomenon of high house price and high innovation output. Secondly, considering the urban control variables, urban population size has a positive moderating effect on high housing price and regional innovation. Besides, high housing price promotes innovation and upgrade in larger cities while has a crowding out effect on smaller cities. Thirdly, population size has a double threshold effect on regional innovation. When the urban population is less than the first threshold value (4,116,330), high house prices will significantly inhibit regional innovation. When the population is between the two thresholds (4,116,330< POPit ≤ 8,270,000), high house price still inhibits innovation, but its influence coefficient becomes smaller. When the population crosses the second threshold (8,270,000), high house price is positively correlated with innovation, and the positive externality brought by the size of urban population makes up for the negative impact of high house price on innovation to some extent. Therefore, the government should implement policies in the real estate industry according to the specific conditions of different cities in order to avoid the real estate bubble.

housing price; technical innovation; urban population size; Yangtze River Delta

猜你喜歡

中學生學習報(2022年13期)2022-04-16 21:07:51

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

甘肅教育(2020年12期)2020-04-13 06:25:30

北方工業(yè)大學學報(2019年5期)2019-03-30 06:31:54

信息化建設(shè)(2019年2期)2019-03-27 06:23:58

活力(2019年22期)2019-03-16 12:48:34

活力(2019年22期)2019-03-16 12:48:24

北方音樂(2017年4期)2017-05-04 03:40:28

學周刊(2016年26期)2016-09-08 09:02:54