政府管制、消費者能動作用與企業環保投資研究

2021-11-26 02:47:42溫靜

國際商務財會 2021年14期

溫靜

【摘要】企業環保投資是環境會計重點關注的學術議題之一。文章在政府環境管制下,充分考慮消費者的能動作用,運用委托代理基本理論,分析政府和企業間在環保投資問題上的委托代理關系。研究結果表明,企業環保投資主要取決于消費者能動作用、企業風險厭惡程度、外部環境不確定性、邊際成本和邊際收益;消費者能動作用顯著改變了企業環保投資的風險承擔系數。從政府推動和市場拉動并舉,從“推”“拉”兩端促使企業擴大環保投資規模,進一步釋放政策紅利,在強化市場機制創新等方面調動企業治污減排的積極性。

【關鍵詞】企業環保投資;環境會計;政府管制;消費者能動作用;委托代理

【中圖分類號】F275

一、引言

增加環保投入既是企業治污減排、樹立良好社會形象的客觀需要,也是應對政府環境管制的有效手段,更是推動自身轉型升級、實現可持續發展的戰略考量。企業環保投資是環境會計重點關注的學術議題之一。環境會計又名綠色會計,其產生背景可以追溯到經濟社會快速發展帶來的一系列資環問題及學界對它的反思;日益嚴峻的環境污染問題引起學術界對企業社會責任的高度重視,一種基于可持續發展觀,將生態環境保護與會計理論研究相結合的環境會計理論應運而生。與歐美國家不同,我國環境會計以企業為主體,如何規范企業行為,使之更好地履行生態環境保護等社會責任、積極融入生態文明建設成為經濟高質量發展的必然要求。企業是國民經濟的基礎細胞,同時也是諸多污染的源頭,決定了企業是環境治理工作的主要承擔者。被稱為史上最嚴的新《環境保護法》,明文規定了企業生態環境保護的九大責任,從法律層面劃出了企業生存發展的底線。陸續出臺的一系列環境管制政策繼續保持高壓狀態,倒逼企業增加環保投入、節能減排。在此背景下,企業積極承擔環境保護責任,加大環保投資是其面臨嚴苛環境管制的必由之路。企業是典型理性經濟人,往往追求自身經濟效益最大化,難以兼顧社會效益,導致政府環境管制出現“政府失靈”。如2018年6月開展的環保督察“回頭看”中發現,某大型鋼鐵集團不僅在生產經營中沒有遵守相關環保法律法規,還漠視中央環保督查組給地方環境監管部門提出的整改要求,沒有安裝除焦除塵等環保設備,導致煙塵污染問題突出;甚至肆意將日常生產過程中產生的百萬噸鋼渣等工業固廢棄置長江邊,嚴重污染了水資源,被生態環境部點名通報批評。

現實中,企業是生產要素所有者與政府、供應商、消費者、行業組織等利益相關者之間的一系列契約的集合。企業是否積極增加環保投入、主動承擔社會責任,取決于企業與各契約方之間力量抗衡和多重博弈的結果[1]。因而,調動企業環保投資的積極性不能單單依靠政府的環境管制政策;在政府環境管制下,還需要充分調動消費者的能動作用。一方面,消費者作為重要的市場主體,隨著消費者環保意識不斷提升,消費者通過媒體輿論、環境評價、監督舉報等對企業施加影響,消費者帶來的壓力是促進企業增加環保投資的重要影響因素;另一方面,消費者可以通過投資綠色債券、消費環保低碳產品等市場行為,助推企業綠色生產、增加環保投入等。不言而喻,消費者對企業污染防治和環保投入產生了深遠的影響,是環境管制的有益補充。實踐層面,企業是否會加大環保投入、積極治理環境,取決于利益相關者的行為策略選擇及其利益均衡機制,即當面臨政府環保高壓和市場壓力時,企業呈現出“被動”型環保投資行為,只有協調好各方的利益關系,讓企業認識到環保投資能夠帶來經濟效益,才能調動企業環保投資的積極性。

二、文獻綜述

企業環保投資是環境會計重點關注的學術議題之一,近年來,學者圍繞環境管制下的投資規模、投資效率及其影響因素等基礎性問題展開了較為詳細的研究工作。環境規制方面,唐國平等(2013)[2]以我國A股800多家上市公司為樣本,探討了環境規制對環保投資的影響,實證結果表明環境規制與企業環保投資規模之間呈非線性關系,存在“門檻效應”,即企業不會主動增加環保投資規模,只有當政府環境規制力度達到門檻臨界值后,企業才會增加環保投資規模, 李月娥等(2018)[3]后續的研究結論也進一步證實了這一點;張濟建等(2016)[4]研究發現嚴格的政府環境規制是倒逼企業增加綠色投資的有效手段,強調需要進一步提高環境規制強度來促使企業增加綠色投資;李冰(2016)[5]發現環境規制強度與企業環保投資正相關,而且存在較大的空間異質性和行業異質性,這種正相關關系在東部區域和重污染、高能耗行業更為顯著;胡立新等(2018)[6]研究發現央地分權下的地方政府競爭行為削弱了環境規制效果,導致環境監管出現失靈現象,政府監管對企業環保投資的促進作用并不顯著,企業缺乏環保投資的積極性,袁浩銘等(2018)[7]進一步發現財政分權導致了環保投資的低效率,而提升環境法治水平可以起到緩解作用,張平淡等(2019)[8]卻發現環境規制可能產生悖論,即強化環境執法有可能無法迫使企業擴大環保投資甚至會抑制環保投資增加;謝智慧等(2018)[9]基于重污染行業上市公司面板數據,發現隨著環境規制強度的增強,企業會增加環保投資,而且這種作用在不同所有制企業有著顯著的差異,非國有企業環保投資規模比國有企業更大,這與王瑾等(2018)[10]的研究結論基本保持一致,進一步發現代理沖突會削弱環境規制對企業環保投資的促進作用。

隨著資源與環境的約束日益趨緊,環境治理中的消費者能動作用、公眾參與得到學術界的高度關注,眾多學者對此展開了較為豐富的探討。消費者能動作用方面,朱成鋼(2006)[11]發現消費者通過綠色消費,企業會采取綠色生產策略和綠色營銷策略;連漪等(2006)[12]基于訪談數據和問卷調查數據發現,消費者更喜歡主動承擔社會責任的企業,且學歷和收入較高的消費者愿意支付更多的溢價;齊麗云等(2016)[13]基于調查問卷數據,發現消費者對企業環境保護社會責任認同對其購買意愿有顯著的正向影響。公眾參與方面,李金保等(2018)[14]認為公眾會扮演不同角色,將公眾區分為消費者和受環境污染影響者,分別建立不同角色與企業間的博弈模型,分析社會公眾在環境保護中的重要作用,發現社會公眾有利于助推企業生產環保型產品、積極治理污染;楊柳等(2018)[15]發現公眾參與與企業環保投資呈倒“U”型關系,公眾對企業環保投資有一定的促進作用,當達到臨界值后,這種促進作用將起反作用。此外,在環保投資效率評價、企業環保投資影響因素等方面,喬永波(2015)[16]構建了企業環保投資效率評價指標體系,王帆等(2017)[17]進一步通過環保投資效率評價發現東部地區上市公司環保投資效率高于中西部,經濟效率對環保投資效率提升作用明顯;胡元林等(2019)[18]認為提升企業環保投資水平應該充分調動公眾參與環保的積極性,環境規制、管理認知、企業績效等對企業環保投資有重要影響。

通過文獻梳理發現,關于企業環保投資的研究成果十分豐富;從內容上看,學界較多關注企業環保投資的影響因素,卻鮮有學者關注企業環保投資激勵問題和考慮消費者的能動作用;從方法上看,已有研究程度以實證分析為主,但在環保投資問題上,政府與企業存在著典型的委托代理關系,而且委托代理理論是研究激勵問題較為成熟的理論。因而,本文在政府環境管制下,充分考慮消費者對企業環保投資的影響,將政府和企業之間的關系看作委托—代理關系(其中委托人是政府,代理人是企業),通過委托代理分析為政策制定和企業決策提供現實依據。

三、政府與企業的委托—代理模型

(一)基本假設

假設1:企業環保投資產生的效益是不可預知的,環保投入結果取決于企業投資規模和外界不確定影響因素;

假設2:政府環境管制下,企業環保投資意愿不僅與政府環境規制強度有關,消費者帶來的壓力和動力一定程度上也會影響企業環保投資意愿。當企業考慮到消費者能動作用時,企業會額外追加環保投入,環保投入與消費者能動作用成正向關系,相應地其邊際收益也會增加;

假設3:假設I代表企業環保投資,企業每增加一單位環保投資,邊際收益將增加X;θ是外生隨機變量,θ服從均值為0、方差為σ2的正態分布;

假設4:設C表示消費者能動作用,企業額外追加的環保投資與C正相關,不妨設為NC;其中N表示消費者對企業施加影響時,企業愿意追加的單位成本。考慮消費者能動作用時,企業環保投資的單位總收益不妨設為CX,則此時企業環保投資的最終結果π= LXC+θ;

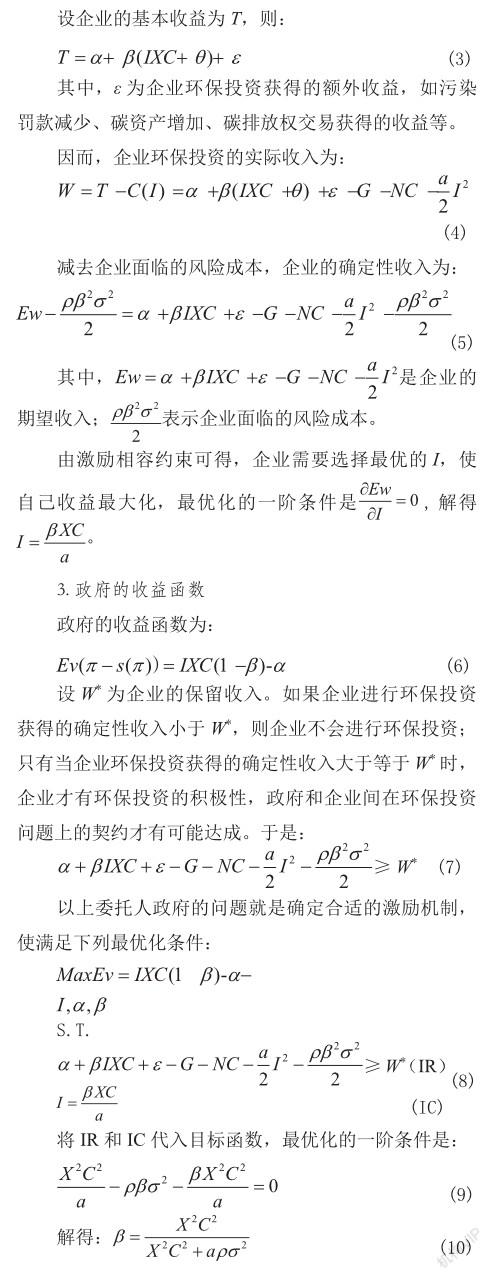

假設5:政府既不追求風險也不厭惡風險,為風險中性者;而企業總是努力回避風險,為風險厭惡者。設企業的效用函數為u=-e-ρw,ρ>0,ρ代表企業風險厭惡程度的大小,W為企業環保投資實際獲得的經濟性收益。

(二)函數構建

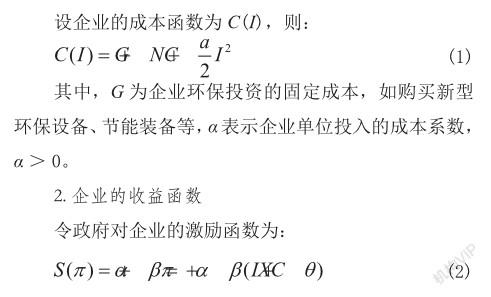

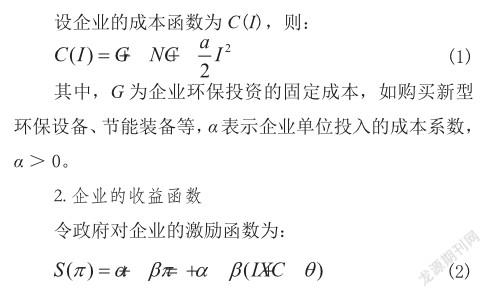

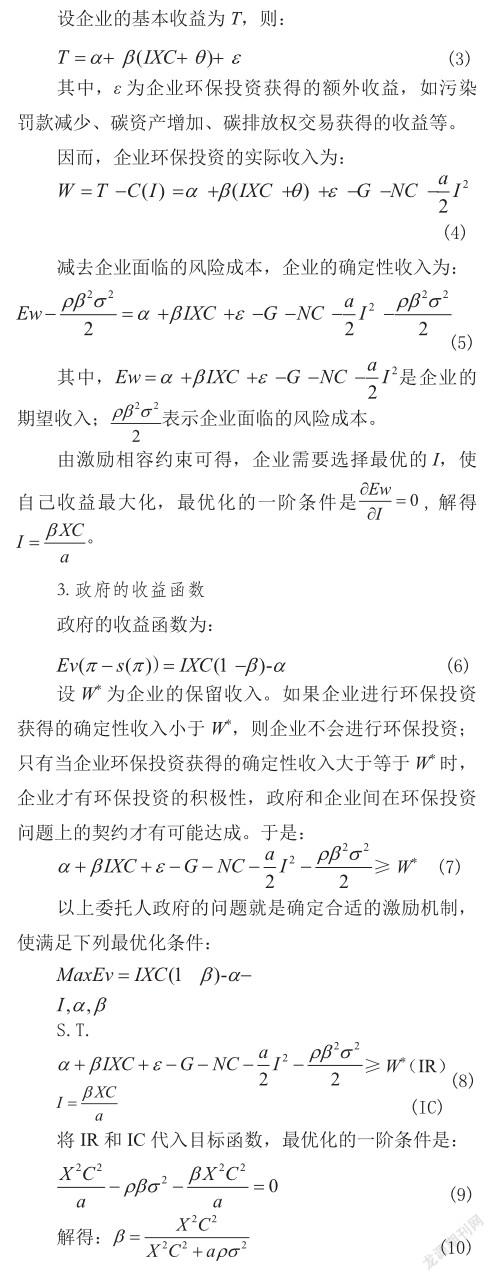

1.企業的成本函數

其中,α是政府直接給予企業積極治理環境、綠色生產的獎勵,與企業環保投資規模無關;β是獎懲因子,反映企業承擔風險的大小。

四、研究結論與建議

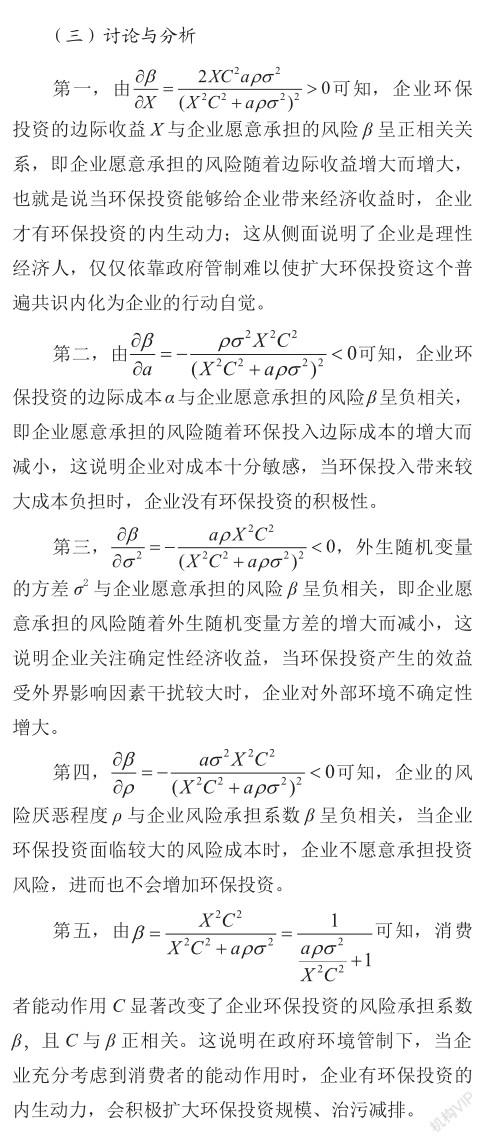

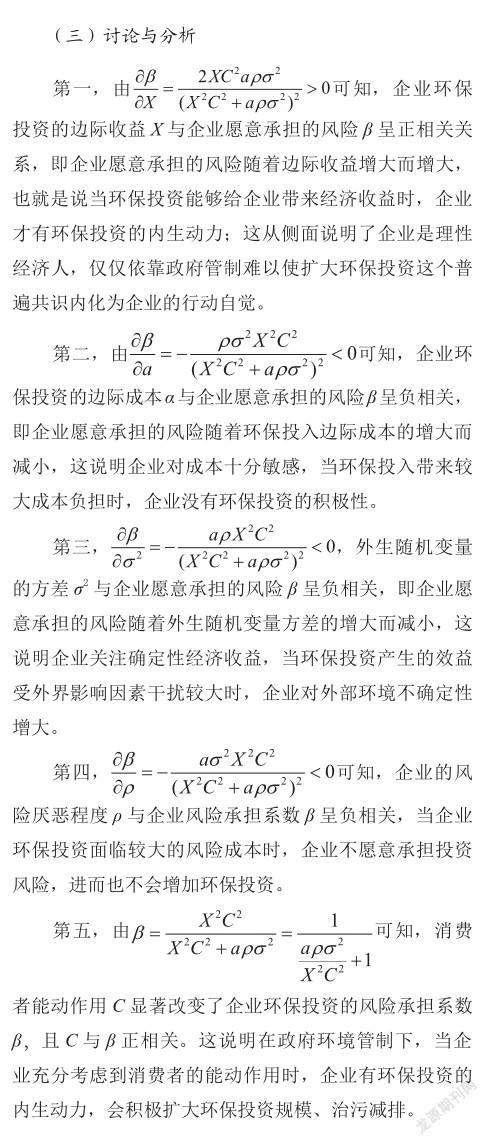

面對日益復雜的國內外發展環境,推動經濟高質量發展需要緊抓生態環境環保;在生態文明建設被提到國家戰略高度的當下,治污減排也成為企業必須承擔的社會責任。本文在政府環境管制下,充分考慮消費者的能動作用,運用委托代理基本理論,分析政府和企業間的委托代理關系,分析企業環保投資的激勵問題以及影響因素,設計企業環保投資激勵機制。研究結果表明,企業環保投資與消費者能動作用C、企業風險厭惡程度ρ、外部環境不確定性σ2、邊際成本α和邊際收益X有關;消費者能動作用C顯著改變了企業環保投資的風險承擔系數β,且與β正相關;企業環保投資風險承擔系數β與邊際成本α、方差σ2及風險厭惡程度ρ均呈負相關;企業環保投資風險承擔系數β與企業獲得的邊際收益X呈正相關關系。

本文基于研究結論,提出如下建議:

第一,政府推動和市場拉動并舉,從“推”“拉”兩端促使企業擴大環保投資規模,積極治污減排。一方面,政府需要進一步完善環境規制政策,優化環境政策體系,增強政策協同;針對不同風險厭惡程度、所有制、行業和盈利能力各異的企業,實施差異化環境政策;另一方面,充分調動消費者的能動作用,通過宣傳教育、輿論引導、信息公開等方式拓寬消費者參與環境治理渠道。在政府與市場雙輪驅動下,可以有效促進企業增加環保投資規模、注重環保投資效率提升和積極治污減排。

第二,進一步釋放政策紅利,降低企業成本投入。在企業環保投資激勵問題上,政府應當繼續釋放政策紅利,如積極引導社會資本涌入企業環保項目、給予治污減排效果良好的企業更多稅收優惠、企業購買大型環保生產設備、節能裝備等按一定比例抵免等。通過政策紅利的釋放,企業會減少環保投資的成本負擔,增強其內生環保投資的積極性。

第三,強化市場機制創新,提高企業環保投資收益。提高企業環保投資積極性,應當遵循企業逐利本性,通過制度創新與機制創新(如排污權交易,碳排放權交易,完善碳期貨、碳期權等綠色金融衍生品交易制度等)引導其治污減排、增加環保投資規模;市場機制創新能夠進一步提高企業環保投資的邊際收益,增強企業環保投資的積極性。

主要參考文獻:

[1]刁宇凡.企業社會責任標準的形成機理研究:基于綜合社會契約視閾[J].管理世界,2013(7):180-181.

[2]唐國平,李龍會.環境管制、行業屬性與企業環保投資:來自中國A股上市公司2008—2011年的經驗證據[J].會計研究,2013(6):83-89.

[3]李月娥,李佩文,董海倫.產權性質、環境規制與企業環保投資[J].中國地質大學學報(社會科學版),2018,18(6):36-49.

[4]張濟建,于連超,畢茜等.媒體監督、環境規制與企業綠色投資[J].上海財經大學學報, 2016,18(5):91-103.

[5]李冰.環境規制、政企關系與企業環保投資[J].財會通訊,2016(21):99-102.

[6]胡立新,王俊.地方政府競爭、環境監管與企業環保投資研究[J].會計之友, 2018(6):41-44.

[7]袁浩銘,張夏羿,孫永強.環境法治、財政分權與環保投資效率[J].財經問題研究, 2018(3):87-94.

[8]張平淡,袁浩銘,杜雯翠.環境法治、環保投資與治污減排[J].山西財經大學學報, 2019,41(4):17-30.

[9]謝智慧,孫養學,王雅楠.環境規制對企業環保投資的影響:基于重污染行業的面板數據研究[J].干旱區資源與環境,2018,32(3):12-16.

[10]王瑾,李田,苑澤明.環境規制、代理沖突與企業環保投資[J].財會月刊, 2018(17):15-22.

[11]朱成鋼.綠色消費驅動下的綠色營銷策略及其啟示[J].商業經濟與管理, 2006(11):48-51.

[12]連漪,李濤,岳雯.企業社會責任與消費者行為意向[J].商業研究,2011(2):13-17.

[13]齊麗云,張碧波,郭亞楠.消費者企業社會責任認同對購買意愿的影響[J].科研管理, 2016,37(5):112-121.[14]李金保,冷俊峰.社會公眾在環境保護中發揮作用的條件與對策研究[J].經濟與管理評論,2018,34(2):62-68.

[15]楊柳,張敦力,賈瑩丹.公眾參與、環境管制與企業環保投資:基于我國A股重污染行業的經驗證據[J].財會月刊,2018(12):34-42.

[16]喬永波.企業環保投資效率評價指標體系構建研究[J].科技管理研究,2015, 35(18):48-53.

[17]王帆,錢瑞.我國企業環保投資效率評價分析:基于2010—2014年704家A股上市公司數據[J].財經論叢,2017(11):43-52.

[18]胡元林,崔丹.企業環保投資影響因素的實證研究[J].生態經濟,2019,35(1):161-166.