跨境資本流動對銀行風險承擔的影響分析

2021-11-26 22:59:31趙曉彤

國際商務財會 2021年14期

趙曉彤

【摘要】文章選取2011—2020年63家商業銀行年度數據構建動態面板數據模型,分析跨境資本流動對商業銀行風險承擔的影響。研究結果表明:跨境資本流動對銀行風險承擔有顯著促進作用,考慮跨境資本的異質性時發現,資本流出和證券投資對銀行風險承擔的影響更大。良好的經濟發展環境在給銀行帶來盈利的同時,也會降低其違約風險。

【關鍵詞】跨境資本流動;銀行風險承擔;系統GMM方法

【中圖分類號】F032.1

一、機理分析與研究假設

跨境資本流動提高銀行風險承擔的作用機理:第一,跨境資本流動引起信貸規模急劇擴張,助長金融市場投機行為,引起房地產、證券、股票市場價格波動,銀行與微觀企業主體的風險識別能力會受到干擾,強化銀行資產負債表進一步擴張,銀行體系風險積聚。第二,跨境資本流動會引起本國幣值變動,通過貨幣錯配效應造成銀行凈資產損失。第三,跨境資本流入增加國內貨幣供應量,降低均衡利率水平,銀行等量貸款獲得的收入減少,在黏性收益率的影響下,銀行放寬監管要求、投資高收益高風險產品,風險偏好提升。

跨境資本流動降低銀行風險承擔的作用機理:第一,跨境資本帶來的海外投資渠道提高了銀行資金配置效率,有助于分散銀行風險。 第二,跨境資本流動引入銀行競爭,帶來國外先進的技術與管理經驗,促使銀行優化經營管理、降低經營成本。由此提出假設:

H1a:跨境資本流動規模增加會提高銀行風險承擔水平。

H1b:跨境資本流動規模增加會降低銀行風險承擔水平。

跨境資本流入影響銀行風險承擔的作用機理:一方面,跨境資本流入促使銀行信貸激增,在全球流動性以及銀行的杠桿周期的作用下,跨境資本流動會造成發達國家和新興市場經濟體信貸規模的急劇擴張,從而影響其銀行體系的穩定性,增加銀行風險。另一方面,跨境資本流入通過溢出與倒逼效應改善東道國微觀企業的盈利能力以及銀行系統的風險管理水平,從而降低銀行風險。由此提出假設:

H2a:跨境資本流入規模增加會提高銀行風險承擔水平。

H2b:跨境資本流入規模增加會降低銀行風險承擔水平。

跨境資本流出影響銀行風險承擔的作用機理:從宏觀層面看,跨境資本大規模撤離降低人民幣幣值與資產價格,泡沫破裂引發金融危機,銀行風險積聚。從微觀層面看,國際資本大規模流出造成銀行批發性融資急劇減少,提高銀行融資成本。資本流出特別是股權資本的流失帶來的資金鏈斷裂,導致企業與銀行經營困難,增加違約風險。由此提出假設:

H3:跨境資本流出規模增加會提高銀行風險承擔水平。

二、模型構建與變量選取

(一)研究樣本選取

本文選取了包括5家國有大型銀行、13家股份制銀行和45家城市商業銀行在內的63家商業銀行的面板數據為研究樣本,時間跨度為2011—2020年。數據來源于wind數據庫與各銀行年度報告。

(二)變量選取與定義

1.被解釋變量

被解釋變量為商業銀行風險承擔。現有研究對銀行風險的衡量主要有破產風險法和資本充足法兩種。前者用于測度銀行的破產概率,常用指標為Z值。后者側重于監管當局對銀行的監管程度。本文選取Z值作為銀行風險承擔代理變量。Z值計算方法如下:

其中,ROA代表資產回報率,σi( ROAit)代表資產回報率的標準差,CARit=股東權益/總資產,Z值越大,銀行風險承擔能力越高。

2.解釋變量

本文選取國際收支平衡表中金融賬戶凈值作為跨境資本流動的代理變量,并對其進行異質化處理,通過區分借貸方賬戶凈值研究不同流向跨境資本對銀行風險承擔行為的影響。

3.控制變量

本文分別從銀行層面與宏觀層面選取控制變量進行模型估計,銀行層面選取銀行規模(SIZE)、非利息收入占比(NIRR)、盈利能力(NIS)、貸存比(LDRS)、成本收入比(CIR)、資本充足率(CAR)等指標。宏觀層面選取經濟發展水平(GDPGR)、通貨膨脹水平(M2GR)、金融經濟發展水平(LNFINANCE)、人民幣實際匯率(REER)等指標。

(三)模型設定與方法估計

為檢驗跨境資本流動對商業銀行風險承擔行為的影響,本文將銀行風險承擔的時滯性考慮在內,加入銀行風險承擔的上期值,構建動態面板模型,設定如下模型并進行估計:

其中,RISKit為銀行i在t年的風險承擔指數,其一階滯后變量RISKit-1表示銀行風險的持續性影響。CCFt為t年的跨境資本流動凈額,Xit為銀行層面控制變量,Mt表示宏觀層面控制變量,εt是隨機擾動項。考慮到短面板數據的局限性以及可能存在內生性問題,本文選用系統GMM方法對模型進行估計。為考察不同類型跨境資本對銀行風險承擔的影響,模型(3)、(4)將跨境資本流動分為流入、流出兩個方面,考察其對銀行風險承擔的影響:

三、實證結果與分析

(一)變量描述性統計

描述性統計結果見表1。Z值平均值為30.08655,整體偏大,說明商業銀行破產風險總體較高,風險承擔能力較低,且最大值與最小值差距顯著,說明商業銀行風險承擔行為因銀行異質性呈現出較大差異。跨境資本流動最大值為0.343048,最小值為-0.434462,資本流入變化區間為(-0.100977,0.563334),資本流出變化區間為(0.218021,0.67565)。

(二)基礎回歸分析

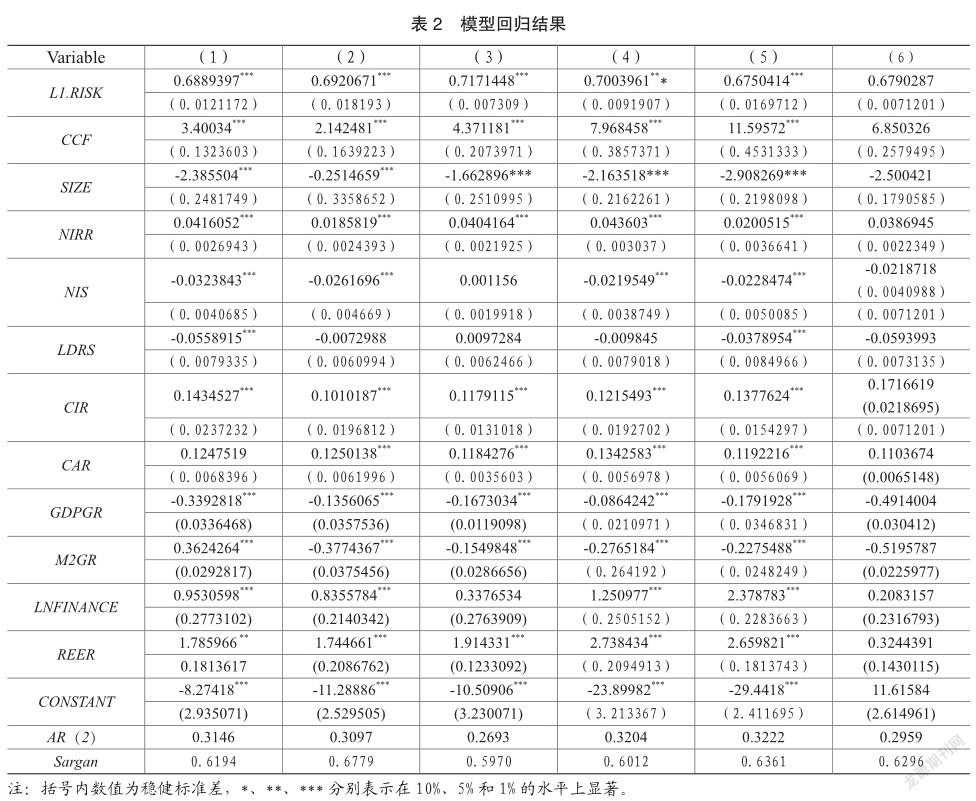

為保證系統GMM估計結果的有效性,本文采用Arellano&Bover(1995)提出的兩種檢驗方法對工具變量和估計結果的有效性進行鑒別。AR(2)的P值都大于0.1,說明面板模型隨機擾動項不存在二階和更高階的序列自相關,且Sargan過度識別的檢驗結果也顯示不能拒絕工具變量有效性的零假設。模型通過了過度識別檢驗和序列相關性檢驗,故系統GMM的估計結果是有效的。

表2回歸結果表明,RISK的一階滯后項系數顯著為正,說明銀行風險承擔行為存在明顯持續性。跨境資本流動與銀行風險承擔之間存在著顯著正相關關系,跨境資本流動凈額每增加1個單位,商業銀行風險承擔水平提升3.40034個單位,跨境資本流動顯著提高了銀行風險承擔行為。當考慮不同流向跨境資本的影響時,回歸結果表明,資本流入與資本流出都對銀行風險承擔行為發揮正向促進作用。跨境資本流入每增加1個單位,銀行風險承擔增加2.142481個單位,跨境資本流出每增加1個單位,銀行風險承擔增加4.371181個單位。跨境資本流入一方面帶來銀行貸款利率下降,銀行為追求黏性目標收益率、減少監督成本從事更高風險的投資行為。另一方面,資本流入又通過間接渠道影響國內房地產、股票、證券市場,通過資產價格效應影響銀行風險識別能力,資本流入推升資產價格,在監管指標順周期性影響下,銀行風險識別能力下降,銀行風險加劇;跨境資本流出則通過影響微觀企業融資結構和經營能力,間接影響到自己銀行信貸資產質量下降,并在逆向選擇和道德風險的雙重影響下,銀行改變自身借貸行為,導致風險水平不斷上升。

(三)異質性分析

本文對跨境資本流動進行異質性分析,按照國際收支平衡表“金融賬戶”下的類目,將其劃分為直接投資(FDI)、證券投資(FII)、其他投資(FOI)三類,其回歸結果如表2所示。結果表明,直接投資、證券投資、其他投資增加均會提高商業銀行風險承擔水平,證券投資對銀行風險承擔的作用更加明顯。外商直接投資的增加使企業資本金擴充,經營效率提高,但當資本大量外逃時企業將面臨資金鏈斷裂與股權資本流失的困局,企業無法償還債務會增加違約概率,銀行風險上升。

四、結論與政策建議

本文通過構建包括5家國有大型商業銀行、13家股份制銀行、45家城商行在內的63家商業銀行的動態面板數據模型,運用GMM方法研究跨境資本流動對商業銀行風險承擔行為的影響,得出如下結論:第一,跨境資本流動對銀行風險承擔具有促進作用。第二,從資本流向來看,跨境資本的流入、流出均會提升商業銀行風險承擔水平,其中,資本流出對商業銀行風險承擔行為作用更明顯。第三,從資本類型看,直接投資、證券投資、其他投資增加均會提高銀行風險承擔水平,證券投資對銀行風險承擔作用更大。

主要參考文獻:

[1]方意,顏茹云,鄭子文.資本賬戶開放對銀行風險的影響機制研究[J].國際金融研究,2017(11):33-43.

[2]謝春梅.銀行間借貸市場系統性風險識別與防范—基于復雜網絡理論[J].國際商務財會,2021(08):24-26.

[3]顧海峰,卞雨晨.跨境資本流動、資產價格與銀行流動性風險:貨幣政策不確定性與銀行業競爭的調節作用[J].財經科學,2020(12):13-27.