關于建立人民銀行分支機構“中人”過渡性養老金調節系數的思考

2021-11-29 00:10:56浦雁慧

時代商家 2021年32期

浦雁慧

摘要:本文從養老金綜合替代率視角,對比分析了機關事業單位養老保險改革前后,人民銀行分支機構“中人”養老待遇水平的變化情況,據此,提出“中人”過渡性養老金調節系數概念,試算得到不同年齡下的動態調節系數,合理保證“中人”養老替代率的差距,以期為人民銀行分支機構養老保險改革提供參考。

關鍵詞:人民銀行分支機構;養老保險改革;過渡性養老金調節系數

一、改革前后“中人”養老金對比分析

(一)改革后“中人”養老金計發現狀

2014年機關事業單位養老保險改革正式啟動。在制度設計中需要處理好新老制度的并軌,其中很重要的部分就是,“中人”養老保險給付中過渡性養老金問題,也即“中人”與“老人”和“新人”的合理銜接問題。在實際運行過程中,新辦法計算的待遇一般高于老辦法,確保了改革后“中人”養老待遇不降低,但晚退休一年的人員,因為其基本養老保險和職業年金都多繳一年,相應的個人賬戶規模大一些,因此,其退休時計發的養老金水平也要比同單位同條件的上一年退休人員要高,并且,隨著繳費額和時間的推移,養老金逐步出現“飄高”現象,引發新的不平衡問題。

為平穩推進養老保險改革,本文按照人社部“大體平衡,略有增長”原則,探索建立過渡性養老金調節機制,使得改革后退休的“中人”與改革前的同類人員退休水平平穩銜接。

(二)“中人”養老金替代率模型

根據現行政策規定,基本養老保險個人賬戶養老金繳納比例為8%,職業年金繳納比例為12%(單位8%,個人4%),以60歲退休“中人”為例,l歲開始在人民銀行工作,2015年時j歲,則,l歲開始在人民銀行工作,2015年時j歲的“中人”退休首年領取的退休金為:

(1)

其中,g為在崗職工工資年均增長率;w為2014年在崗職工平均工資;q為個人賬戶記賬利率;r為職業年金投資收益率;s為過渡系數,本文過渡系數按江蘇省城鎮職工基本養老保險過渡系數1.2%計算;視同繳費指數取為1。由此可以計算上述“中人”的養老金替代率:

(2)

(三)改革前后“中人”養老金替代率水平分析

1.改革前養老金替代率

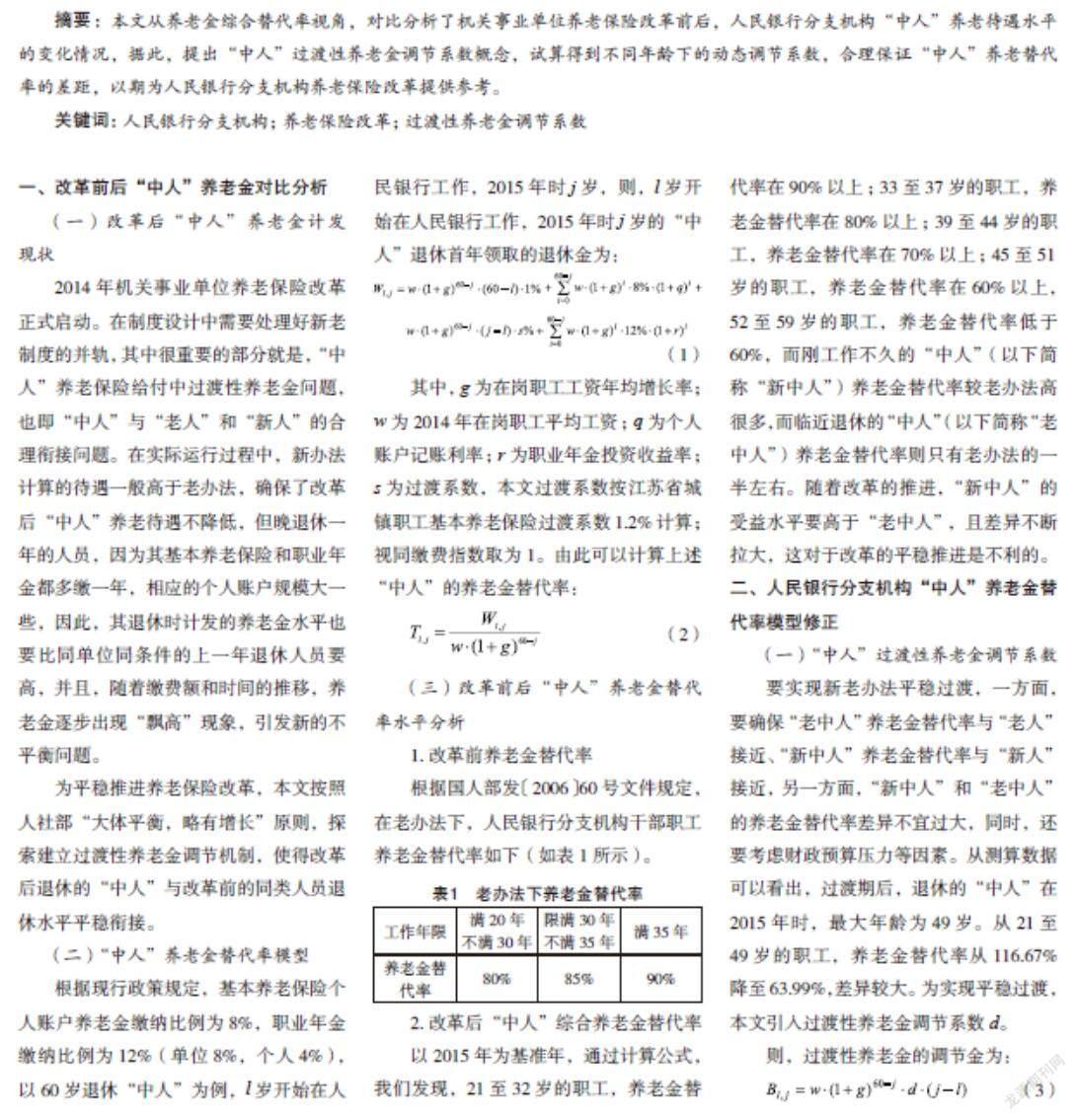

根據國人部發〔2006〕60號文件規定,在老辦法下,人民銀行分支機構干部職工養老金替代率如下(如表1所示)。

2.改革后“中人”綜合養老金替代率

以2015年為基準年,通過計算公式,我們發現,21至32歲的職工,養老金替代率在90%以上;33至37歲的職工,養老金替代率在80%以上;39至44歲的職工,養老金替代率在70%以上;45至51歲的職工,養老金替代率在60%以上,52至59歲的職工,養老金替代率低于60%,而剛工作不久的“中人”(以下簡稱“新中人”)養老金替代率較老辦法高很多,而臨近退休的“中人”(以下簡稱“老中人”)養老金替代率則只有老辦法的一半左右。隨著改革的推進,“新中人”的受益水平要高于“老中人”,且差異不斷拉大,這對于改革的平穩推進是不利的。

二、人民銀行分支機構“中人”養老金替代率模型修正

(一)“中人”過渡性養老金調節系數

要實現新老辦法平穩過渡,一方面,要確保“老中人”養老金替代率與“老人”接近、“新中人”養老金替代率與“新人”接近,另一方面,“新中人”和“老中人”的養老金替代率差異不宜過大,同時,還要考慮財政預算壓力等因素。從測算數據可以看出,過渡期后,退休的“中人”在2015年時,最大年齡為49歲。從21至49歲的職工,養老金替代率從116.67%降至63.99%,差異較大。為實現平穩過渡,本文引入過渡性養老金調節系數d。

則,過渡性養老金的調節金為:

(3)

此時,“中人”養老金替代率為

(4)

(二)“中人”過渡性養老金的驗證和修正

1.“中人”養老金替代率模型驗證

以2015年49歲的人民銀行“中人”為例,研究不同調節系數對養老金替代率的影響,養老金替代率與過渡系數和視同繳費年限都正相關。當調節系數為0.5%時,養老金替代率在55%~84%之間;當調節系數為0.8%時,養老金替代率在59%~93%之間;當調節系數為1.0%時,養老金替代率在62%~99%之間;當調節系數為1.2%時,養老金替代率在64%~104%之間。

假設0.5%、0.8%、1%和1.2%四個過渡系數進行測算,當調節系數為0.5%時,多數職工的養老金替代率在70%以下,最低僅為55.09%,這與已退休職工相差較大,形成斷層;當調節系數為0.8%時,大多數職工養老金替代率在70%以上,但是仍有極少數職工替代率在60%以下;當過渡系數為1.0%時,絕大多數職工養老金替代率在70%以上,所有職工替代率都在60%以上,能夠實現平穩調節目標。綜上,選擇調節系數1%更符合實際,對于替代率超過90%的這部分職工,可以進行過渡系數修正,實行多系數、分層次、全方位平穩過渡策略。

2.調節系數修正

選擇調節系數為1%,具體分析20歲進入人民銀行的“中人”養老金替代率情況。測算數據顯示,養老金替代率在63.99%~116.67%之間,剛入行的“中人”養老金替代率維持在非常高的水平,距退休年齡較近的“中人”養老金替代率較低。2015年時年齡21歲至32歲的“中人”養老金替代率均在100%以上,即使不發放調節性養老金,養老金替代率也在90%以上。

3.結論

本文以養老保險并軌給付替代率適度水平為切入點,研究養老保險改革過渡性養老金選擇區間及其制度優化。從測算結果可以看出,利用調節系數對過渡性養老金的進行科學調整,即:45歲至49歲“中人”的調節系數設定為1%,不進行修正;38歲至44歲“中人”的調節系數修正為0.8%;33歲至37歲“中人”的調節系數修正為0.5%。可將“老中人”養老金替代率與“新中人”養老金替代率的差異合理保持在一定區間:“中人”養老金替代率增幅超過退休“老人”養老金替代率的水平為5%;后一年退休“中人”養老金替代率增幅超過前一年退休人員水平為2%。既保障了參保繳費人員的待遇水平,同時又較好地保持了大體平衡,符合較大部分退休職工的心理預期。

三、政策建議

(一)探索過渡性養老金動態選擇

養老保險改革的平穩過渡,一方面是確保改革后“中人”養老待遇不降低,同時,也包含新老“中人”養老金替代率及“中人”與“新人”養老金替代率的合理銜接。由上文分析可知,通過引入調節系數,對過渡系養老金選擇區間及其制度優化,可有效上述養老金替代率的差異合理保持在一定區間。因此,建議人民銀行分支機構養老保險改革引入過渡性養老金動態調節機制,并利用適度水平測定標準和原理,測定不同年齡段“中人”過渡性養老金水平,實現新老政策的平穩過渡。

(二)適當提高“中人”個人賬戶視同繳費的繳費水平,給予繳費年限個人賬戶補貼

基本養老保險是代際轉移的現收現付性質的養老保險,可比性強,敏感性大,公眾關注度高。因此,養老保險改革的一個重點是基本養老保險替代率的優化。從“中人”計發公式,以及過渡系數的影響因素及測算過程,還可以看出,視同繳費指數是影響“中人”養老金水平的重要因子,因此,建議合理確定視同繳費指數,適當提高“中人”個人賬戶視同繳費的繳費水平,給予繳費年限個人賬戶補貼,確保平穩過渡。

(三)逐步完善職業年金等制度

當前機關事業單位養老金改革仍處于過渡期階段,在職干部職工的養老金收入能否真正做到退休后不下降,從長遠來看,關鍵還在于職業年金的完善。一方面,要做好人民銀行分支機構養老保險改革的政策宣傳,增加干部職工的認同度和養老保險繳費的積極性;另一方面,加強對職業年金的研究,包括記賬形式、記賬利率、投資配置等補償機制,減輕機關事業單位人員的顧慮,保證分支機構養老保險制度的健康可持續發展。

參考文獻:

[1]鄧大松,李琳.中國社會養老保險的替代率及其敏感性分析[J].武漢大學學報:哲學社會科學版,2009,62(01):9.

[2]王翠琴,王雅,薛惠元.機關事業單位養老保險改革降低了“中人”的養老待遇嗎?——基于10年過渡期后“中人”養老金替代率的測算[J].保險研究,2017 (07):115-127.

[3]鄭秉文.全國社會保障基金理事會管理體制的轉型與突破——寫在基本養老基金投資進入市場之際[J].遼寧大學學報:哲學社會科學版,2017,45(03):25.