應收賬款預期信用損失的簡化實務應用

2021-12-01 06:16:42王韻方

大眾投資指南 2021年21期

關鍵詞:企業

王韻方

(中國電子科技集團公司第二十二研究所,山東 青島 266107)

CAS22提出了更具有前瞻性的“預期信用損失”,減值準備的計提不是按照實際發生損失的歷史成本計量,而是以預期未來發生的違約損失的期望值,計量企業資產負債表日應當確認的減值準備,以便及時、足額計提減值,有效防范金融風險。本文對應收賬款預期信用損失模型實務應用做簡單介紹。

一、金融工具預期信用損失計提方法

預期信用損失,是指以發生違約的風險為權重的金融工具信用損失的加權平均值。即信用損失,是指企業根據合同應收的現金流量與預期能收到的現金流量之間的差額的現值。

(一)金融資產減值確認的一般方法:如果該金融工具的信用風險自初始確認后已顯著增加,企業應當按照相當于該金融工具整個存續期內預期信用損失的金額計量其損失準備,計入當期損益。如果該金融工具的信用風險自初始確認后并未顯著增加,企業應當按照相當于該金融工具未來12個月內預期信用損失的金額計量其損失準備,計入當期損益。

(二)針對購買或源生的已發生信用減值的金融資產,企業應當在資產負債表日僅將自初始確認后整個存續期內預期信用損失的累計變動確認為損失準備,本期變動金額計入當期損益。針對未包含重大融資成分的應收款項、合同資產等,企業應當按照整個存續期內預期信用損失的金額計量其損失準備,計入當期損益。

計量時,對于金融資產,信用損失應為企業應收取的合同流量與預期收取的現金流量之間差額的現值。對于資產負債日已發生信用減值,但并非購買或源生已發生信用減值的金融資產,信用損失應為該金融資產賬面余額與按實際利率折現的估計未來現金流量的現值之間的差額。

二、應收賬款計提預期信用減值實務處理

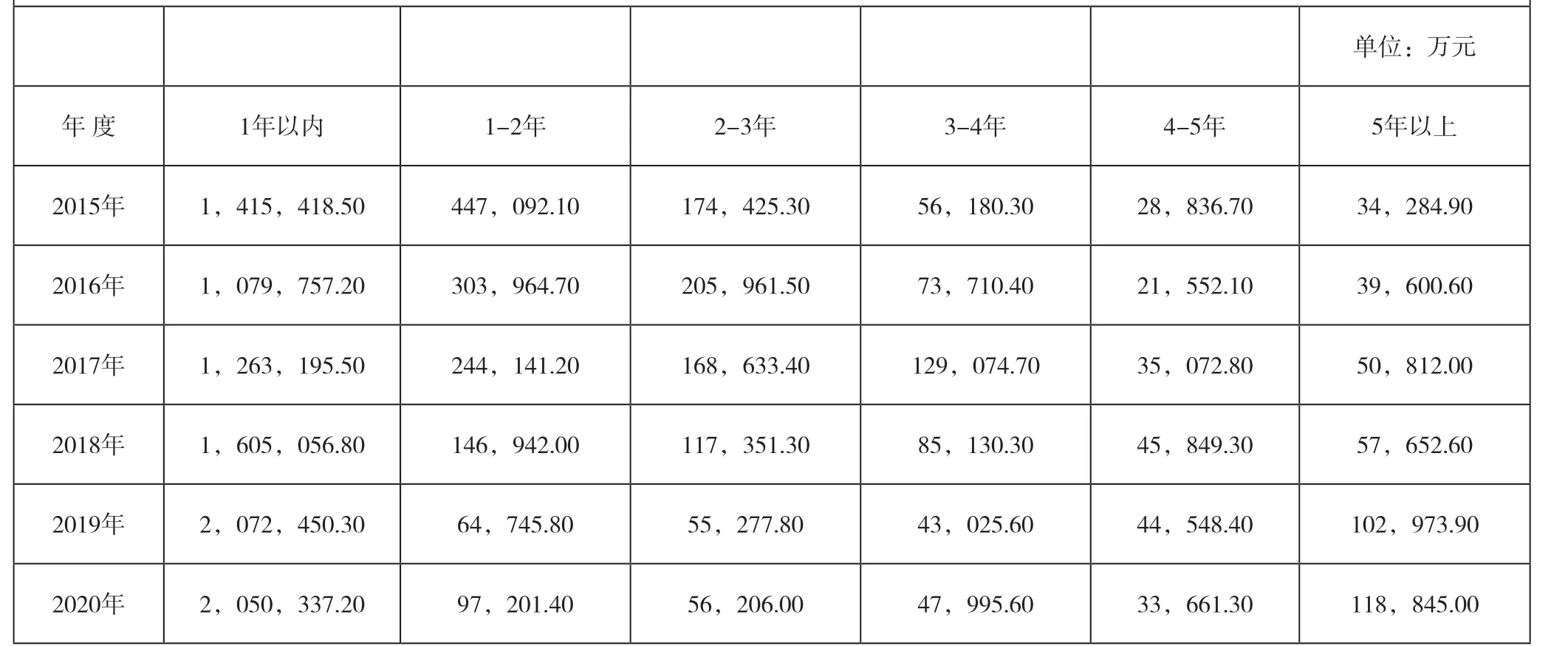

應收賬款計提預期信用減值可基于歷史信用損失經驗、使用準備矩陣計算金融資產的預期信用損失,根據資產負債日債務人的特定因素以及對當前狀況和未來經濟狀況預測的評估進行調整。根據企業歷史數據分析,不同特征的客戶發生損失的比例具有明顯的差異,企業應當據此對客戶進行合理的分組,根據分組建立信用風險減值矩陣。企業可能使用的信用風險區分特征包括是否關聯企業、賬齡、客戶類型(政府、國企、私企等)、產品業務類型、逾期天數、客戶信用評級、地理區域、擔保物等。較多企業實施信用減值模型為以賬齡、逾期天數等為依據建立預期信用損失計算模型,相比于逾期天數對項目管理及信息化水平要求較高的特點,采用應收賬款賬齡分析預期損失率方法具有易操作、及時性。下面以X公司為例介紹賬齡分析預期信用損失計算方法(詳見表1)。

表1 X公司應收賬款賬齡明細表

(一)分析統計X公司2015-2020年應收賬款賬齡明細表,整理數據如表2。

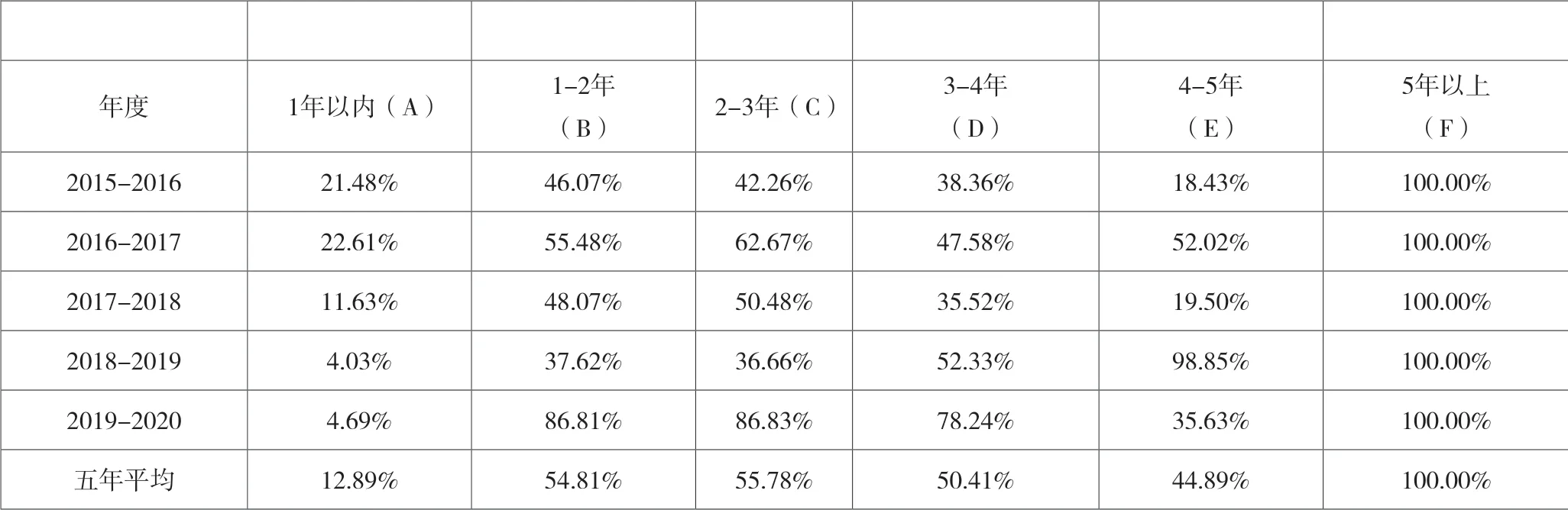

表2 X公司應收賬款遷徙率

(二)計算應收賬款的遷徙率,當期的應收賬款遷徙率為本期應收賬款在下一期仍未收回的部分占本期期末應收賬款余額的比重。

2015年一年以內應收賬款為1,415,418.50萬元,2016年1-2年應收賬款為303,964.70萬元,2015年1年以內應收賬款遷徙率為=303,964.70/1,415,418.50= 21.48%,以此類推(假設5年以上遷移率為100%簡化處理),計算出年平均應收賬款遷徙率。

(三)計算應收賬款歷史實際損失率。賬齡期間內應收賬款歷史實際損失率為本期應收賬款遷徙率乘以后各期間應收賬款遷徙率,比如1年以內應收賬款歷史損失率=應收賬款遷徙率A*B*C*D*E*F,1-2年應收賬款歷史損失率=B*C*D*E*F,據此類推。

(四)考慮預計信用風險,確定預期損失率。X公司考慮到受經濟環境影響目前客戶營業收入下降明顯,可能導致更高的存續期內應收賬款損失率,對歷史損失率進行調整以反映預期信用損失,根據綜合因素判斷,將每個賬齡區間的損失率提高1%,進行前瞻性風險預期調整(詳見表3)。

表3

(五)計算2021年X月應收賬款壞賬損失(詳見表4)。

表4

三、預期信用損失模型的應用特點

(一)預期信用損失模型由已發生損失法轉變為考慮未來預期發生的信用損失,彌補了舊準則對未來風險識別不足的情況,解決了原方法的順周期性問題,促進了企業的風險管理,提供了會計信息使用者更科學、靈活的經營管理信息,有利于會計信息使用者及時做出應對風險的策略。

(二)預期信用損失的確定依賴于財務人員和其他管理人員分析判斷,需要考慮利率水平、企業經營狀況、估計違約概率等因素,在獲取市場信息不足時,對管理人員對信用風險的判斷能力要求較高,實施難度大。

(三)預期信用損失存在一定的主觀判斷因素,預期信用損失可以使企業可以更早、更多地計提壞賬準備,預期信用損失政策的濫用,可能導致企業操縱利潤、調節盈余。

對此,企業應加強風險識別,加強業財融合,加強財務管理人員專業技能培訓,如何準確識別和計量風險,充分計提預期信用損失,企業對于預期信用損失的應用仍需進一步研究探索。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26