數字普惠金融視角下商業銀行發展農村支付市場的SWOT分析

2021-12-01 09:11:46國青云

上海商業 2021年11期

國青云

在數字技術支持下,數字普惠金融有效提高了金融服務的可得性,尤其在偏遠農村地區,作為普惠金融政策施行的核心區域,其經濟環境得到普遍改善。在數字普惠金融的背景下,新興支付在農村地區開始迅速發展,商業銀行的主導地位受到一定程度的威脅。商業銀行應當充分認識自身的優勢及不足,同時了解在數字普惠金融這一外部環境下的機遇與挑戰,通過SWOT分析得出相應的策略措施,積極發展農村支付市場,同時也為數字普惠金融的發展做出相應貢獻。

一、SWOT分析

1.優勢分析

普惠金融業務發展迅速。近年來,數字普惠金融在農村迅速發展,商業銀行作為主要的金融服務主體,普遍設立普惠金融事業部,積極開展農村數字普惠金融業務,如“裕農通”“E融購”“惠農e通”等。

農村傳統客戶資源雄厚。商業銀行在農村支付市場處于主導地位,對農村經濟的發展起著重要推動作用。商業銀行在農村地區積累了大量的信用卡用戶、手機銀行用戶和網上銀行用戶,這些農村傳統客戶對商業銀行的認可度普遍較高,對于新型的非銀行支付的接受程度較低,因此具有較高的客戶價值。

2.劣勢分析

創新能力不足,生態場景較少。商業銀行的支付產品開發周期較長,不利于其更新換代;相關創新人才的缺乏,對商業銀行創新支付產品也產生了一定的阻礙。此外,商業銀行缺乏對客戶消費模式、消費習慣的研究,對生態場景的運用較少。

普及程度相對較低,用戶人群分布集中。在農村地區,基于農村群眾的文化水平和年齡特征,了解并愿意使用新興支付的人數較低,使用人群集中分布在年輕群體。

部分基礎設施薄弱,用戶體驗有待提高。目前,部分偏遠地區的移動網絡信號較差,影響支付操作;商業銀行在農村地區的網點分布并不能完全滿足用戶的需求,農村用戶在支付過程中遇到安全威脅或系統故障時難以及時得到解決。

3.機會分析

數字技術降低交易成本。數字技術的普遍應用降低了商業銀行的交易成本:一方面,即使在沒有實體網點、ATM機的偏遠農村地區,農村客戶也可以通過網上銀行、手機銀行等途徑獲取金融服務;另一方面,商業銀行能夠運用數字技術對客戶的交易數據、信息、信用歷史等進行分析,從而準確判斷客戶的還款能力,有效提高銀行的風險識別能力。

政策環境助力持續發展。國家對于數字普惠金融和農村支付市場的發展均提供了良好的政策環境,如2018年中央一號文件將農村作為普惠金融的核心區域,對推動農村支付市場發展提供了財政、稅收等政策支持。

農村資金需求穩步增長。在鄉村振興等國家戰略的支持下,農村城鎮化步伐加快,農村資金需求量穩步增長。農村居民消費也逐漸由基本日常消費轉變為休閑娛樂、高端教育等新興消費,農村支付業務規模也將隨之進一步擴大。

4.威脅分析

農村征信體系發展滯后。目前,我國主要從銀行等金融機構獲取農村征信體系所需數據,覆蓋面、時效性等急需進一步發展。

支付法律體系有待健全。目前,我國缺乏專門針對農村支付的相關法律法規,如準入退出機制、安全保護機制等。

二、戰略選擇

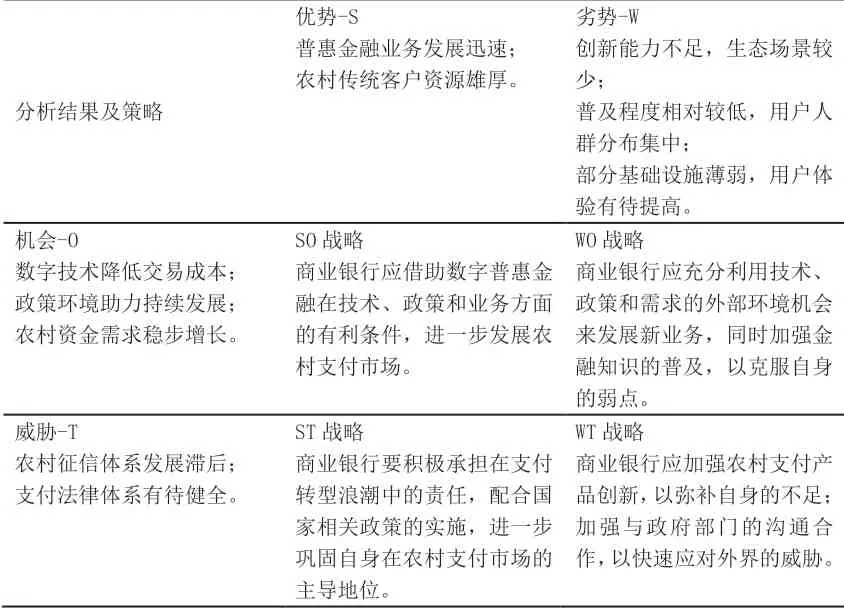

1. SWOT矩陣分析

表1 SWOT矩陣分析

2. SWOT戰略選擇

通過SWOT分析,分別得到SO、WO、ST、WT四種戰略。在這四種戰略中,商業銀行利用數字普惠金融帶來的發展機會,能夠有效彌補自身的不足,這將有力推動其發展農村支付市場。因此,應把WO戰略作為最核心的首要戰略,商業銀行應積極利用良好的外部條件,從彌補自身的不足開始,創新農村支付業務,完善基礎設施,提高用戶體驗感。

三、商業銀行發展農村支付市場的對策建議

1.加強農村支付產品創新

在數字普惠金融助力下,商業銀行應充分利用數字技術創新農村支付產品。一是引進新興技術,商業銀行應使用人臉識別等生物識別技術,使得支付過程更加便捷、安全,提高用戶體驗感;二是優化組織架構,商業銀行應采用國外銀行的扁平化組織架構,從而促進農村支付產品的創新,提高支付市場服務效率;三是重視對創新人才的培養,商業銀行要加強對員工的培訓,鼓勵其積極學習數字技術,培養專業創新思維,不斷創新支付產品及服務。

2.加大新興支付宣傳力度

商業銀行要在農村地區加大對新興支付的宣傳力度,以吸引更多的農村客戶。一是要充分了解當地情況,采取符合農村地區的宣傳方式,如開展支付送禮品的方式,讓更多農民積極了解新興支付的優勢;二是對于偏遠農村地區,當地農民較難接受新興支付,商業銀行要積極尋求鄉鎮政府等機構的幫助,在政府工作人員的陪同下,深入偏遠農村地區,以動畫或現場演示等方式介紹新興支付業務的操作流程,并安排銀行員工進行現場指導。

3.豐富鄉村助農服務網點

在數字普惠金融背景下,農村城鎮化步伐加快,農村資金需求量穩步增長,商業銀行應不斷豐富鄉村助農服務網點,完善相關配套設施,拓展助農服務支付業務。一是完善相應的配套設施,采取多樣化的授信方式,將單筆授信與批量授信相結合,對符合條件的農戶進行批量授信,搶占農村支付市場;二是在完善配套設施的基礎上,增加助農服務網點,充分發揮與農村客戶面對面交流的優勢,了解客戶需求,從傳統的支付業務咨詢等基礎服務轉變為收集征信數據、拓展新興支付業務的綜合性服務,以更好地增強客戶黏性。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02