創(chuàng)新創(chuàng)業(yè)視角下會計專業(yè)人才能力培養(yǎng)的現(xiàn)狀與路徑探究

2021-12-04 09:23:19陳媛瑞

科技信息·學術版 2021年30期

關鍵詞:會計專業(yè)

摘要:創(chuàng)新創(chuàng)業(yè)教育是實現(xiàn)國家創(chuàng)新戰(zhàn)略的組成部分,如何加強高職院校創(chuàng)新創(chuàng)業(yè)教育課程建設、將創(chuàng)新創(chuàng)業(yè)教育融入專業(yè)人才培養(yǎng)全過程是高職院校教學改革面臨的難題。本文主要從創(chuàng)新創(chuàng)業(yè)視角,以廣西某高職院校會計專業(yè)作為研究對象,分析、討論新形勢下高職會計人才的培養(yǎng)現(xiàn)狀,分析存在的問題,探索高職會計專業(yè)創(chuàng)新型人才能力培養(yǎng)新路徑,以培養(yǎng)高質(zhì)量的、能適應當前用人單位需求的高職會計人才。

關鍵詞:創(chuàng)新創(chuàng)業(yè) ?會計專業(yè) ?人才能力培養(yǎng)

伴隨著信息時代化的到來,黨和國家大力推進教育改革,尤其是創(chuàng)新創(chuàng)業(yè)教育。2015 年,國務院文件《國務院辦公廳關于深化高等學校創(chuàng)新創(chuàng)業(yè)教育改革的實施意見》里明確提出,要“促進專業(yè)教育與創(chuàng)新創(chuàng)業(yè)教育有機融合,調(diào)整專業(yè)課程設置,挖掘和充實各類專業(yè)課程的創(chuàng)新創(chuàng)業(yè)教育資源,在傳授專業(yè)知識過程中加強創(chuàng)新創(chuàng)業(yè)教育。”[1]根據(jù)文件精神,近年來,高校開展創(chuàng)新創(chuàng)業(yè)教育也初顯成效,但如何加強高職院校創(chuàng)新創(chuàng)業(yè)教育課程建設、將創(chuàng)新創(chuàng)業(yè)教育融入專業(yè)人才培養(yǎng)全過程還需進一步探討。會計專業(yè)是一門應用型學科,傳統(tǒng)模式下培養(yǎng)出的會計專業(yè)人才已經(jīng)難以滿足人才市場的要求,因此,在會計課程的教學中融入創(chuàng)新思維及創(chuàng)業(yè)精神的培養(yǎng),不斷提高創(chuàng)新教育水平和專業(yè)教育水平,有利于為社會及用人單位培養(yǎng)具有創(chuàng)新能力的會計人才。

本文主要從創(chuàng)新創(chuàng)業(yè)視角,以廣西某高職院校會計專業(yè)作為研究對象,分析、討論新形勢下高職會計人才的培養(yǎng)現(xiàn)狀,分析存在的問題,探索高職會計專業(yè)創(chuàng)新型人才能力培養(yǎng)新路徑,以培養(yǎng)高質(zhì)量的、能適應當前用人單位需求的高職會計人才。[2]

1 創(chuàng)新創(chuàng)業(yè)視角下會計專業(yè)人才能力培養(yǎng)的現(xiàn)狀

1.1 專業(yè)課程設置現(xiàn)狀

廣西某所高職院校會計專業(yè)培養(yǎng)掌握馬列主義、毛澤東思想和中國特色社會主義理論體系的基本原理,德、智、體、美等全面發(fā)展,具有良好的職業(yè)道德、人文素養(yǎng)、創(chuàng)新意識和團隊意識,較強的溝通能力、實踐能力和可持續(xù)發(fā)展能力,掌握會計準則、財經(jīng)法規(guī)、稅法、財務會計、財務成本管理、財務數(shù)據(jù)分析、智能財稅應用等專業(yè)知識和專業(yè)技能,面向各類中小型企業(yè)、行政事業(yè)單位、代理記賬公司、會計師事務所和金融機構(gòu)等相關行業(yè),能夠從事會計核算、會計監(jiān)督、涉稅業(yè)務辦理、投融資管理、成本管理、財務分析等工作的復合型高等技術技能型人才。

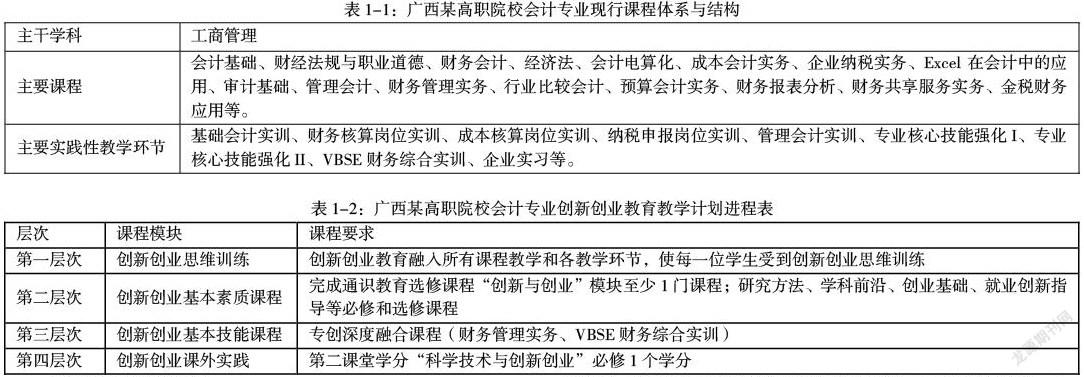

表1-1:廣西某高職院校會計專業(yè)現(xiàn)行課程體系與結(jié)構(gòu)

主干學科 工商管理

主要課程 會計基礎、財經(jīng)法規(guī)與職業(yè)道德、財務會計、經(jīng)濟法、會計電算化、成本會計實務、企業(yè)納稅實務、Excel在會計中的應用、審計基礎、管理會計、財務管理實務、行業(yè)比較會計、預算會計實務、財務報表分析、財務共享服務實務、金稅財務應用等。

主要實踐性教學環(huán)節(jié) 基礎會計實訓、財務核算崗位實訓、成本核算崗位實訓、納稅申報崗位實訓、管理會計實訓、專業(yè)核心技能強化I、專業(yè)核心技能強化II、VBSE財務綜合實訓、企業(yè)實習等。

1.2專業(yè)實踐教學現(xiàn)狀

為實現(xiàn)培養(yǎng)高素質(zhì)會計人才的目標,廣西某高職院校會計專業(yè)十分重視專業(yè)實踐教學環(huán)節(jié),秉承“以學生為中心”、“成果產(chǎn)出”、“持續(xù)改進”和“導學”的教育理念,結(jié)合校區(qū)實際,充分發(fā)揮辦學特點和專業(yè)特色。以行業(yè)需求為導向,結(jié)合行業(yè)發(fā)展趨勢,分析行業(yè)會計崗位技術、素質(zhì)和能力要求,形成了“行業(yè)標準、三層遞進、四輪訓練”的人才培養(yǎng)模式,為地方經(jīng)濟培養(yǎng)高質(zhì)量會計人才。所謂行業(yè)標準:即把會計行業(yè)標準作為培養(yǎng)學生的會計職業(yè)能力的標準。三層遞進:即分三個層次培養(yǎng)并逐步提升學生的職業(yè)能力。第一層次(一年級),以助理會計師為標準培養(yǎng)學生的職業(yè)能力;第二層次(二年級)以會計師為標準培養(yǎng)學生的職業(yè)能力;第三層次(三年級),以“1+X”制度證書標準培養(yǎng)學生的職業(yè)能力。四輪訓練:即基礎實訓、分崗實訓、綜合實訓、企業(yè)實習。把“四輪訓練法”貫穿于整個教學活動的始終,不斷提高學生的實踐能力和實際操作水平。

2 創(chuàng)新創(chuàng)業(yè)視角下會計專業(yè)人才能力培養(yǎng)存在的問題

為了解會計專業(yè)雙創(chuàng)教育課程的基本情況,研究采用問卷調(diào)查法以及訪談法對廣西某所高職院校的在校生以及會計專業(yè)教師進行了調(diào)查,本次問卷調(diào)查的對象是會計專業(yè)大二、大三年級學生。共有118名同學參與填寫調(diào)查問卷,主要涉及高職院校學生對本專業(yè)當前的課程設置、專業(yè)實踐教學、人才能力培養(yǎng)等方面的意見,綜合一系列調(diào)查,發(fā)現(xiàn)在創(chuàng)新創(chuàng)業(yè)視角下會計專業(yè)人才能力培養(yǎng)取得了一定的成績,但還存在不少的問題。

2.1 對創(chuàng)新創(chuàng)業(yè)教育認識模糊

在創(chuàng)新創(chuàng)業(yè)視角下,會計專業(yè)學生及教師對雙創(chuàng)的認知具有片面性和局限性。在專業(yè)的教學中,教師使用傳統(tǒng)的教學模式比較多,在專業(yè)層面上基本理論教學多,實踐較少,未能很好地把創(chuàng)新創(chuàng)業(yè)真正融入到專業(yè)的教學中,缺少對創(chuàng)業(yè)創(chuàng)新精神的培養(yǎng)。學生對創(chuàng)新創(chuàng)業(yè)的認識也比較模糊,在對學生的調(diào)查中,當被問到“您對創(chuàng)新創(chuàng)業(yè)概念的認識?”時,其中選擇“開辦一個公司或企業(yè)”選項的學生有21人,占總有效問卷總數(shù)的18%;“開發(fā)一項創(chuàng)新項目”為51人,占43%;“開創(chuàng)一份事業(yè),比如開店”為39人,占33%;“只要是能賺錢的工作”為7人,占6%。

2.2 創(chuàng)新創(chuàng)業(yè)教育與專業(yè)教育未能有效融合

創(chuàng)新創(chuàng)業(yè)教育改革的具體實效取決于高職院校對創(chuàng)新創(chuàng)業(yè)教育課程的設置。[3]目前,我國高職院校創(chuàng)新創(chuàng)業(yè)教育屬于初步發(fā)展階段,為了進一步增強大學生的創(chuàng)新意識和創(chuàng)新能力,廣西某高職院校開展了一系列工作,開設了四門創(chuàng)新創(chuàng)業(yè)教育課程,并寫入了專業(yè)的培養(yǎng)方案中,但具體怎樣融合并沒有相應的指導手冊,融合的程度如何也不容易掌握。在傳統(tǒng)的會計專業(yè)課程教學中,一直注重會計基礎理論及財務軟件的演示操作,培養(yǎng)學生基礎崗位的相關技能,未能將創(chuàng)新創(chuàng)業(yè)融合到會計專業(yè)課程的教學中。學生習慣于被動的接受知識,創(chuàng)新創(chuàng)業(yè)意識不強,總體缺乏創(chuàng)新氛圍。另一方面,擔任會計專業(yè)創(chuàng)新創(chuàng)業(yè)教育課程的任課教師大部分是留校任教,基本沒有公司的實踐經(jīng)驗,駕馭職場的能力有限,在創(chuàng)業(yè)創(chuàng)新教育上更是經(jīng)驗不足,很難通過自身實踐拓展教學空間,大部分僅僅停留在指導大學生創(chuàng)新創(chuàng)業(yè)比賽,無法有效培養(yǎng)會計專業(yè)的創(chuàng)新能力。

2.3 創(chuàng)新教育授課形式單一

廣西某高職院校會計專業(yè)的課程教學方法主要有案例教學法、討論式的教學法、模擬教學法及情景教學等啟發(fā)式教學方法。然而通過調(diào)查與訪談,發(fā)現(xiàn)教師在實際教學過程中,仍然是單方面灌輸專業(yè)知識為主,學生大多是被動學習,而相應的問題討論法、情景教學法等啟發(fā)式教學方法運用較少。

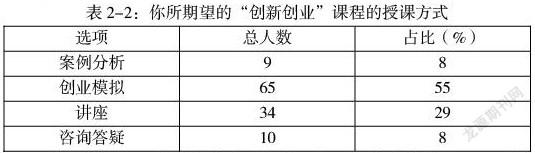

在對學生的調(diào)查中,當被問到“你所期望的“創(chuàng)新創(chuàng)業(yè)”課程的授課方式是什么?”時,其中選擇“案例分析”為9人,占總?cè)藬?shù)8%;“創(chuàng)業(yè)模擬”為65人,占總?cè)藬?shù)55%;“講座”選項的學生有34人,占總有效問卷總數(shù)的29%;“咨詢答疑”為10人,占總?cè)藬?shù)8%。

在會計專業(yè)開設的創(chuàng)新創(chuàng)業(yè)課程中,很少以“創(chuàng)業(yè)模擬“以及“講座”的形式開展,主要以案例分析的形式進行授課,而這種授課方式并不是學生所期待的。

3 創(chuàng)新創(chuàng)業(yè)視角下會計專業(yè)人才能力培養(yǎng)路徑探究

3.1 改革培養(yǎng)模式,將創(chuàng)新創(chuàng)業(yè)與專業(yè)教育相融合

從創(chuàng)新創(chuàng)業(yè)的視角,傳統(tǒng)的會計專業(yè)人才培養(yǎng)模式已經(jīng)不適合社會對人才的需求,必須進行改革。將單一、傳統(tǒng)的教學模式轉(zhuǎn)變?yōu)橐砸孕袠I(yè)需求為導向,注重能力培養(yǎng)的人才培養(yǎng)模式。將創(chuàng)新創(chuàng)業(yè)理念作為會計專業(yè)人才培養(yǎng)的目標之一,通過實踐教學、社會調(diào)研、企業(yè)實習等教學形式不斷加強創(chuàng)新創(chuàng)業(yè)教育與專業(yè)教育的融合度,并將其貫穿于會計人才培養(yǎng)的全過程,為培養(yǎng)會計專業(yè)人才提供堅實的保障。在人才培養(yǎng)過程中,需要注重在保證專業(yè)知識和技能培養(yǎng)的基礎上,再培養(yǎng)注重創(chuàng)新創(chuàng)業(yè)的意識與創(chuàng)新創(chuàng)業(yè)的精神,進一步提升創(chuàng)新的能力,否則容易出現(xiàn)專業(yè)基礎不扎實的現(xiàn)象。在創(chuàng)新創(chuàng)業(yè)的視角下,可以從以下幾個方面著手培養(yǎng)會計專業(yè)人才:

(1)培養(yǎng)學生創(chuàng)新創(chuàng)業(yè)專業(yè)技能:掌握會計準則、財經(jīng)法規(guī)、稅法、財務會計、財務成本管理、財務數(shù)據(jù)分析、智能財稅應用等專業(yè)知識和專業(yè)技能;

(2)培養(yǎng)學生經(jīng)營管理技能:如財務管理能力、風險識別能力、領導能力、等資源管理能力,能夠勝任大中型企業(yè)財務共享中心的會計信息管理、企業(yè)財務管理等工作;

(3)培養(yǎng)學生的溝通和學習能力,如具有良好的語言、文字表達能力和人際溝通能力、談判公關能力、探究學習、終身學習、分析問題和解決問題的能力等。

3.2轉(zhuǎn)變教學方式,在教學方法中融入創(chuàng)新創(chuàng)業(yè)意識

大學課堂不僅需要知識的灌輸,更重要的是思維和能力的養(yǎng)成和培養(yǎng)。在傳統(tǒng)的課堂教學中,往往以教材內(nèi)容為主,教師為中心,課堂形式單一、枯燥,難以提高學生的學習興趣。所以,教學方式要結(jié)合新時代的發(fā)展,通過以下三種方式進行轉(zhuǎn)變:一是采用線上線下結(jié)合的方式,從重教輕學向?qū)W重于教轉(zhuǎn)變,教師從課堂的主導者向課堂的引導者轉(zhuǎn)變。學生可以通過線上自主學習,如觀看老師推送的課程資料包、微視頻、PPT課件等,將教學內(nèi)容知識點化,方便學生掌握。線下上課教師通過講解重點難點,讓學生雙向互動,參與討論,加強知識的吸收。二是利用案例教學、模擬教學、情境教學等模式,改變原來教學內(nèi)容的陳舊與單調(diào)。通過問卷調(diào)查,發(fā)現(xiàn)大多數(shù)學生對創(chuàng)業(yè)模擬課程教學和創(chuàng)業(yè)講座教學形式比較感興趣,教師可以通過以上教學模式,激發(fā)學生自主學習,幫助學生在完成課程任務的過程中強化專業(yè)能力。三是加強課程實踐活動,以賽促學。除了傳統(tǒng)的校內(nèi)模擬實訓外,還通過校企合作方式等校外合作方式加強實踐活動,鼓勵學生參加“互聯(lián)網(wǎng)+”大學生創(chuàng)新創(chuàng)業(yè)大賽、省級職業(yè)技能大賽以及其它各級各類創(chuàng)新創(chuàng)業(yè)大賽,以比賽為契機,促進專業(yè)知識的內(nèi)化,鼓勵同學們參與創(chuàng)新創(chuàng)業(yè)活動,提高團隊合作精神和競爭意識。

3.3 加強師資隊伍建設,構(gòu)建一支高素質(zhì)的創(chuàng)新創(chuàng)業(yè)教學團隊

在高職會計專業(yè)創(chuàng)業(yè)型人才培養(yǎng)過程中,專業(yè)教師的團隊起著決定性作用。雙創(chuàng)創(chuàng)業(yè)視角下,會計專業(yè)的教師不僅要具備專業(yè)的知識,還需要有創(chuàng)新創(chuàng)業(yè)能力。高職院校應該打破傳統(tǒng)教學模式,構(gòu)建一支高素質(zhì)的創(chuàng)新創(chuàng)業(yè)教學團隊。[4]一方面加強會計專業(yè)教師的業(yè)務培訓,派選教師團到國內(nèi)相關領域主辦機構(gòu)進修學習,不斷夯實教師的教學能力,構(gòu)建一批會計專業(yè)創(chuàng)新創(chuàng)業(yè)骨干教師和團隊。另一方面可以聘請兼職教師,尤其是會計行業(yè)的精英或者是有經(jīng)驗的創(chuàng)新創(chuàng)業(yè)企業(yè)家來擔任兼職教師。通過虛擬企業(yè)組建團隊,加強學生的協(xié)作能力及溝通能力的培養(yǎng),訓練其雙創(chuàng)意識及敢闖、會創(chuàng)的能力。

參考文獻:

[1]趙藝.創(chuàng)新創(chuàng)業(yè)教育與專業(yè)教育的融合教學—— 以傳播學課程教學為例.[J].中國多媒體與網(wǎng)絡教學學報.165-167.

[2]張杰.F職院創(chuàng)新型會計人才培養(yǎng)模式研究[D].2018.5.

[3]楊文革、趙雪.雙創(chuàng)教育導向下商務英語專業(yè)人才能力培養(yǎng)的現(xiàn)狀與發(fā)展研究[J].商展服務.2021.05.

[4]尹曉涵.基于“雙創(chuàng)教育”背景下的高校英語教學有效性策略[J].佳木斯職業(yè)學院學報,2020,36(11):87-89.

基金項目:本文系2018年度廣西教育廳職業(yè)教育教學改革一般項目“雙創(chuàng)教育與專業(yè)實踐融合研究”(項目編號:GXGZJG2018B126)階段性成果。

作者簡介:陳媛瑞(1984—),女,漢族,廣西省北海市人,碩士研究生學歷,桂林電子科技大學北海校區(qū)經(jīng)濟與管理學院講師,主要研究方向:連鎖經(jīng)營管理。

猜你喜歡

湖南財政經(jīng)濟學院學報(2020年4期)2020-11-02 00:59:14

活力(2019年22期)2019-03-16 12:48:10

現(xiàn)代營銷(創(chuàng)富信息版)(2018年7期)2018-09-05 03:24:42

消費導刊(2018年8期)2018-05-25 13:20:08

遼寧經(jīng)濟(2017年12期)2018-01-19 02:34:06

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:54

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:03:06

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年9期)2015-12-30 16:47:24

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經(jīng)貿(mào)(2014年1期)2014-03-20 13:58:19