區塊鏈在供應鏈金融中的應用前瞻

2021-12-08 01:19:25胡繼曄邱碧茹

科技智囊 2021年11期

胡繼曄 邱碧茹

摘? 要:區塊鏈技術具有公開透明可驗證、不可偽造篡改、可跟蹤溯源等特性,能夠有效優化供應鏈金融業務中存在的問題。文章以浙商銀行的應收款鏈平臺、中國寶武的“通寶”平臺為例進行分析,它們的共同點是有能夠支持對核心企業信用進行分享的“通證(Token)”。傳統供應鏈金融存在授信對象范圍較窄、對信息整合有局限、交易過程監管困難等問題。區塊鏈技術的特性,如開放性、去中心化、可溯源、智能合約等,可以較好地解決這些問題。區塊鏈在供應鏈金融領域應用的核心部分是基于底層技術實現通證的應用,通過聯盟鏈發放該鏈獨有的通證,將核心企業的應收賬款通證化,區塊鏈技術及通證一定程度上解決了供應鏈金融中的痛點問題,對傳統供應鏈金融進行改造升級,把我國供應鏈金融引導到新的階段。區塊鏈傳遞核心企業信用,更好地實現信用穿透,建立更完善的信任機制,在一定程度上幫助解決中小企業融資難融資貴問題。

關鍵詞:區塊鏈;供應鏈金融;通證

中圖分類號:F830文獻標識碼:A

DOI:10.19881/j.cnki.1006-3676.2021.11.01

The Prospective Research of Blockchain Technology in Supply Chain Finance

Hu Jiye? Qiu Biru

(China University of Political Science and Law,Business School)

Abstract:Blockchain technology has the characteristics of openness transparency,verifiability,non-forgery and tampering and traceability,which can effectively optimize the problems existing in the supply chain financial business. This paper analyses the accounts receivable chain platform of Zheshang Bank and China Baowus “Token”platform,and finds that both of them have“Token”that can support the sharing of core enterprise credit. This paper believes that traditional supply chain finance has problems such as narrow scope of credit,the limitation of information integration,and the limitation of the supervision of the transaction process. The characteristics of blockchain technology,such as openness,de-neutralization,traceability, smart contracts,etc,can solve these problems well,the core part of the application of blockchain in the field of supply chain finance is to realize the application of tokens based on the underlying technology. Through the alliance chain,the unique token of the chain is issued to tokenize the accounts receivable of core enterprise,blockchain technology and tokens solve the pain points in supply chain finance,transform and upgrade traditional supply chain finance,and guide my country's supply chain finance to a new stage. By transfer core enterprise credit, better achieve credit penetration, establish a more perfect trust mechanism, to a certain extent blockchain can help to solve the financing difficult and expensive problem of small and medium-sized enterprises.

Key words:Blockchain;Supply chain finance;Token

一、文獻綜述

(一)區塊鏈概述

相對于傳統加密技術以及計算機技術,區塊鏈技術屬于新興技術,不管是國內還是國外,其發展歷程都較短。Nakamoto構建了點對點技術的電子現金系統,并在白皮書中詳細說明了其工作機制。[1]2009年,第一批被挖出的比特幣就是區塊鏈技術正式實踐的成果。Bonneau等研究認為,區塊鏈是比特幣這一數字貨幣及其交易體系的基礎技術,區塊鏈利用加密技術和分布式賬本實現對資金的轉移,而不必依托于中央銀行。這個分布式系統使整個交易過程不再受中央權威的約束,且交易記錄被(分布式地)存儲于整個網絡的參與者中。[2]這個系統就是區塊鏈系統,而比特幣正是依托于這個系統使用公鑰地址進行匿名交易,由系統中的所有用戶達成共識并確認,最后記錄到整個網絡的公開賬本中的加密貨幣。Ametrano亦指出,比特幣的特別之處在于比特幣是利用區塊鏈的點對點技術進行網絡交易,不受第三方控制,其在分類上屬于加密貨幣的范疇。[3]

2016年10月18日,中國區塊鏈技術和產業發展論壇發布的《中國區塊鏈技術和應用發展白皮書(2016)》指出,區塊鏈技術是分布式數據存儲、點對點傳輸、共識機制、加密算法等技術的集成應用,并根據主要應用內容及場景將區塊鏈技術的發展劃分為以比特幣為核心應用內容的1.0階段、以智能合約為主要支撐并向開發者提供BaaS服務的2.0階段,還利用多種共識算法使分布式應用(DAPP)的開發更加簡單。目前,官方尚未對區塊鏈3.0給出明確的界定,但是學者普遍認同的定義是:區塊鏈3.0是超越貨幣、金融市場以外,擴展到政府、科學、文化等各個領域的應用。[4]

袁勇等指出,區塊鏈技術賦予智能合約全新的定義,對于區塊鏈在各個領域的應用都起了不可或缺的作用。[5]Mark在研究中指出,由于在市場交易的時候,交易的參與主體難以直接獲得相稱的信息,必須通過第三方才能在一定程度上使雙方掌握的信息量相對平等,這導致了交易活動中的參與者之間的信用機制難以構建。[6]兩位學者都認為,具有無法篡改的特性的區塊鏈技術采用算法信任等技術,能夠使各交易主體在市場交易中無法獲得相對平等信息量的問題得到改善。張路指出,利用分布式賬本技術,區塊鏈能夠通過改變以往星狀網絡結構來實現系統中的數據共享,達成真實交易,并通過幫助核心企業將信用傳遞給全鏈供應商進行價值轉移,而智能合約的應用能夠幫助交易雙方控制交易過程中可能存在的風險。[7]

區塊鏈技術能夠保證鏈上信息的透明度和安全性,很好地確保數據的可信度,建立信任機制,使交易真實可信,在多主體參與的交易方面有很大的優勢;區塊鏈利用智能合約保障合約的執行,避免交易中出現違約行為,這在一定程度上能降低交易風險。

(二)通證(Token)的研究現狀

通證(Token)最初是計算機領域中的概念,其主要作為邀請登陸的驗證方式。在經濟學領域,Token也有代幣、代金券的意思。在區塊鏈中,Token作為“通證”的含義得到了普遍認同。區塊鏈系統中的信息無法被篡改,智能合約的自動識別條件和觸發履行機制使通證的流通及其價值得到保障,因此,通證在區塊鏈中可以被認為是一種加密的數字形式的權益憑證。

吳桐等認為,通證能夠使區塊鏈技術的應用范圍大大增加,并增強其應用效果。[8]鄭磊認為,利用“通證化”將傳統經濟加入數字經濟,能實現更有效率的資源配置,通證數字經濟是一個巨大的社會和經濟工程。[9]李國權等認為,不應該使證券通證化,通證化使證券增加了復雜性和技術風險,相反,若使通證向證券化方向發展,則能使金融更好地服務大眾。[10]李晶認為,實用類通證具有經濟激勵的功能,能實現交易雙方共贏的局面。[11]

不論是將證券通證化還是將通證證券化,還是加強實用類通證應用的開發,毋庸置疑,通證具有價值意義,能夠連接現實中的各類實物,也能對用戶進行激勵,可以很好地助力區塊鏈技術應用到現實生活中的各行各業,對于區塊鏈技術的應用推廣有著極為重要的意義。

(三)供應鏈金融概述

供應鏈金融依托于產業的供應鏈運營,其使金融機構能夠為該產業鏈提供更好、更精準的金融服務,為供應鏈上的中小微企業提供資金。供應鏈金融融合了供應鏈上各個環節涉及的商流、物流、信息流、資金流信息,達到“四流合一”,金融機構可以更深入地了解中小微企業的情況,對其信用、還款能力等進行更準確的評估,這在一定程度上解決了中小微企業融資難的問題,有效改善了整個供應鏈的生態。

在供應鏈金融對實體經濟的支持方面,張杰指出,由于我國金融系統目前內部的壓力大,沒有足夠的內生動力支持實體經濟的發展,流向實體產業中的中小微企業的資金較少,中小微企業資金流轉問題難以通過目前的金融系統解決。[12]Wandfluh等認為,供應鏈金融在金融和實體產業間架起了一道橋梁,其是讓金融支持實體經濟的有效手段,并在一定程度上控制了實體產業融資的金融風險。[13]魯其輝等從應收賬款入手進行分析,證實了供應鏈金融對改善中小微企業的現金流、營造良好供應鏈產業生態有極為重要的作用。[14]宋華等在研究中指出,供應鏈金融風險產生的外部原因主要是宏觀經濟和相關政策的變化調整,內部原因主要是供應鏈中參與企業的自身經營問題及信用風險等。[15]總體而言,供應鏈金融對于實體經濟的發展是有積極作用的。

關于供應鏈的金融風險來源,吳曉雄認為,在供應鏈金融中,不管是哪一種融資模式,其風險問題主要涵蓋市場風險、信用風險、流動性風險和操作風險。[16]陸岷峰等認為,供應鏈金融中存在的主要是由企業提供的虛假信息導致授信調查結果錯誤的操作性風險。[17]對于供應鏈金融的風險覆蓋范圍,學者們也有不同觀點。蘇應生認為,供應鏈金融中潛在的風險有可能會造成較大影響。[18]龍云安等認為,目前我國供應鏈金融融資對于整個產業鏈鏈條的覆蓋率較低,其風險無法對整個供應鏈造成影響。[19]儲雪儉認為,供應鏈金融的潛在風險使其無法覆蓋到供應鏈上的長尾客戶。[20]供應鏈金融主要是來源于信用問題、市場波動、業務操作不當等導致的風險。

面對傳統供應鏈金融中存在的種種問題及其局限性,國內外學者也進行了許多研究。學者們認為,區塊鏈技術的特點,如去中心化、高安全性、可溯源、智能合約等,天然能夠適配和解決傳統供應鏈金融中存在的問題,而Token則能解決供應鏈金融中核心企業信用背書能力下降的問題。Du M認為,區塊鏈技術能夠提升信息透明度,降低融資風險,提升效率,降低成本。[21]Korpela等提出,區塊鏈技術能夠解決供應鏈上信息的整合問題,節省成本,并使得供應鏈金融更加高效。[22]有學者認為,在供應鏈金融中引入以Token為核心的區塊鏈,對解決當下面臨的各項挑戰具有極為重要的作用。[23-24]郭為民等認為,在區塊鏈中運用Token能夠很好地服務于供應鏈金融,解決供應鏈金融中存在的多種問題。[25]王鑫等認為,Token生態不僅能夠解決供應鏈金融中信用穿透的問題,還能將多層供應鏈中的責權利借助通證鎖定在區塊鏈上,改善中小微企業融資難、融資貴的現狀。[26]

通過以上對區塊鏈技術及供應鏈金融的梳理可知,目前國內外學者對區塊鏈的應用場景、應用效果及其在供應鏈金融領域的應用進行了探討,但對供應鏈金融結合區塊鏈技術的應用平臺進行案例研究的相關論文并不多,大部分都是將案例簡單列舉作為概念的補充闡釋,且對于Token在各供應鏈金融平臺上發揮作用的分析也不多。筆者針對國內區塊鏈技術在供應鏈金融中的應用,重點研究了區塊鏈技術及Token在應收賬款融資應用平臺中的優勢和起到的作用,根據分析結果及可能存在的困難,給出供應鏈金融利用區塊鏈技術實現更好發展的相關建議。

二、區塊鏈在以銀行為核心的供應鏈金融中的應用

金融機構是供應鏈金融中重要的主體。以浙商銀行為例,浙商銀行作為“A+H”上市銀行,公司財務狀況良好,在面對中小微企業的金融服務項目方面,有自己的獨特優勢。浙商銀行是首個在供應鏈金融應用平臺中使用區塊鏈技術的國內銀行。2017年8月,浙商銀行推出了應收款鏈平臺,該平臺主要給供應鏈上下游中小微企業和核心企業提供增信和流動性支持。

如圖1所示,2017年8月,浙商銀行應收款鏈平臺開始運行。2018年8月,浙商銀行應收款鏈平臺以區塊鏈技術在銀行間市場發行以企業應收賬款為基礎資產的證券化產品,截至2020年12月,該平臺已經與超過3300家大型核心企業合作,交易超過10萬筆,并通過“區塊鏈+供應鏈”幫助了約2.79萬家中小企業融資累計超3000億元。在此之前,國內眾多銀行基于互聯網技術開發了供應鏈金融服務平臺,但這些平臺基本上只是將傳統的供應鏈金融從線下搬到線上,對于如多級供應商增信遞減問題等傳統供應鏈金融的痛點并無新的解決辦法。浙商銀行的應收款鏈平臺實現了將產業鏈中無法多層級流轉、無法拆分的應收賬款資產轉化為安全可流通的“應收賬款憑證”,建立了產業鏈上各參與主體與銀行之間的信任機制。

平臺通過將應收賬款上鏈,使其變為平臺中用來作為融資和支付的流通交易工具,增強應收賬款資產的金融資產性質。對供應鏈上的核心企業而言,利用區塊鏈技術并基于其信用發放應收賬款憑證,能減少產業鏈內部資金流轉的壓力,有利于其產業鏈形成一個穩定的、對發展有利的生態圈;對供應鏈上下游的中小微企業而言,應收賬款憑證能夠滿足它們的小額融資需求,并且該憑證隨時可以兌付變現,有利于緩解它們融資難、融資貴的困境,緩解它們的現金流壓力。基于區塊鏈技術的應收賬款憑證,有利于產業鏈上各企業的發展。

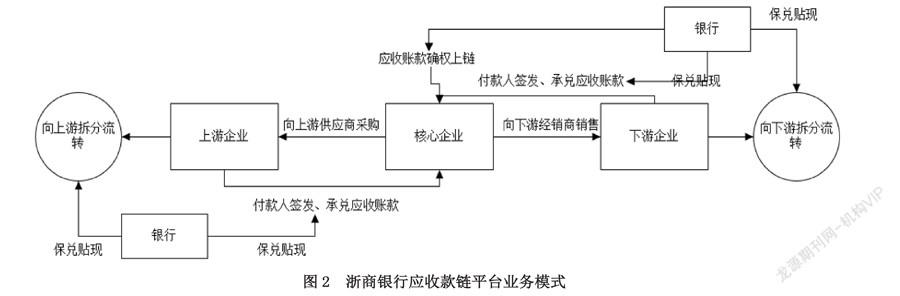

浙商銀行通過區塊鏈技術,吸引核心企業在其平臺上搭建聯盟鏈,這些核心企業將各自所在產業鏈上下游符合條件的相關中小微企業都吸納到這個可信的系統中,所有交易參與者都將其交易信息在校驗確權之后進行上鏈登記,各個節點包括銀行同步相關數據。基于區塊鏈技術的特點,各交易參與者上鏈之后產生的信息無法被篡改,在此系統中的參與者都能獲取最新的交易信息并對交易信息進行溯源驗證,這確保了鏈上交易主體之間貿易關系的真實可靠。區塊鏈中的Token(應收款鏈平臺中的應收賬款憑證),可以支持交易參與者對應收賬款進行任意拆分,使應收賬款在聯盟鏈中可以任意流通,這解決了商業票據數目較大且無法拆分的難題,使融資額度較小的小微企業也能享受核心企業的信用背書,實現信用穿透。業務的具體流程如下:

1.核心企業向產業鏈上游的供應商采購、向下游經銷商銷售,核心企業通過采購獲得生產所需物品,在應收款鏈平臺進行交易信息確認。

2.交易信息及材料入庫信息上鏈后,核心企業通過平臺簽發應收賬款憑證。

3.通過供應鏈中的交易信息進行確權,銀行基于鏈上的信息對步驟2中的應收賬款憑證進行增信保兌。

4.下游一級企業可根據應收賬款憑證進行聯盟鏈內的采購支付,或者向下游二級、三級企業繼續拆分流轉,或將憑證賣出進行融資。上游一級企業向核心企業銷售之后,獲得應收賬款憑證,可利用該憑證進行支付,向上游的二級、三級企業繼續拆分流轉,或將憑證賣出從銀行獲得融資,實現應收賬款的流通與拆分變現。

在上述過程中,由于各級企業拆分的應收賬款憑證都以Token的形式流轉,從而杜絕了普通供應存在的鏈級數變長信用遞減的問題。浙商銀行應收款平臺的架構分為3層:底層基礎設施、BaaS平臺服務、業務服務應用。

1.底層基礎設施主要是借助海量存儲、加密算法、共識管理等計算機技術提供底層技術支持,確保平臺運行功能。

2.BaaS平臺服務主要包括交易管理、合約管理、基礎管理,也就是對企業身份進行認證、實現分布式賬本記錄,利用底層基礎設施實現用戶隱私保護、資產數字化等多樣化和個性化的功能,為平臺應用的參與者提供靈活的服務。

3.外部的業務應用。通過BaaS門戶網站將BaaS提供的交易管理、合約管理等內容提供給外部,參與者通過SDK接入BaaS平臺使用以上服務,浙商銀行應收款平臺通過更加友好的界面,使供應鏈金融上的各個參與者更容易上手,達到參與者快捷開展各自業務的目的。

應收款鏈平臺使供應鏈金融中的應收賬款在鏈上能夠實現拆分以及在多層級間的流轉,讓平臺上的各個參與主體都能受益,特別是Token能夠解決浙商銀行的主要目標群體——中小微企業無法獲得核心企業信用增信的問題,使中小微企業能夠降低融資難度、融資費用,這反過來也讓該平臺得到更大力度的推廣,獲得更多客戶,擴大了客戶群。

對銀行而言,由于產業鏈上其他企業上鏈由核心企業進行擔保,且核心企業有一定的監管責任,銀行可對上鏈的中小微企業進行核查,確認其在鏈上登記的交易真實及與核心企業有密切往來關系,這就降低了浙商銀行對鏈上中小企業的監管難度,保證了上鏈的中小微企業的還款履約能力。銀行可實時更新交易信息,隨時掌握鏈上參與主體的交易進度,通過獲取更全面的信息確保貿易的真實性,更好地控制交易過程中的信用風險、市場風險。通過核心企業帶動中小微企業上鏈,能有效降低浙商銀行的獲客成本,且上鏈的中小微企業都是較為優質的客戶資源。由于區塊鏈技術的特性,只要進行確權上鏈就不可篡改,且鏈上各參與主體的商流、物流、資金流均可上鏈,這降低了銀行的信用風險、市場風險,也降低了銀行供應鏈金融的管理成本。

針對參與的核心企業,基于區塊鏈技術的應用,除了信用增信,應收款鏈平臺還能使平臺上的核心企業將其信用穿透到供應鏈長尾上的中小微企業,應收賬款的上鏈以及銀行對中小微企業的增信,加之鏈上各交易主體之間真實的交易信息,讓核心企業的信用背書能夠逐級傳遞到多級中小微企業。應收賬款憑證的簽發及拆分,在一定程度上增加了鏈上各企業的現金流,使核心企業能進行超前銷售,幫助核心企業占領更多市場份額,且這一舉措改善了核心企業的負債情況,對其業績及運營等方面都有助益。平臺的應用解決了產業鏈上中小企業貸款難、貸款貴的問題,使產業鏈更加穩定,使產業鏈生態良性循環,對核心企業的發展也有較大助益。

對參與的中小微企業來說,應收款鏈平臺對應收賬款進行上鏈確權生成應收賬款憑證后,可對其進行拆分、流轉,使鏈上融資額度較小的中小微企業能夠在將其交易信息上鏈后快速獲得融資。基于核心企業的信用以及區塊鏈技術對其信用的增信作用,銀行為供應鏈長尾上的企業提供服務的意愿增強,并且促使銀行并在此基礎上為客戶提供多樣化服務,提升服務質量,使供應鏈長尾上的中小微企業通過平臺優勢降低融資的成本,增加現金流。平臺提供方便快捷的線上操作端口,中小微企業無須投入成本即可使用,且流程簡單。

三、以核心企業為中心的供應鏈金融區塊鏈應用

國內規模最大的鋼鐵企業——中國寶武鋼鐵集團(簡稱“寶武集團”)已經開發出區塊鏈供應鏈金融平臺,該平臺以寶武為核心建立了大型聯盟鏈,吸引了產業鏈上下游的優質企業及中小微民營企業加入該聯盟鏈中,并以自身信用及鏈上的優質企業吸引金融機構加入平臺,為鏈上的企業提供金融服務。

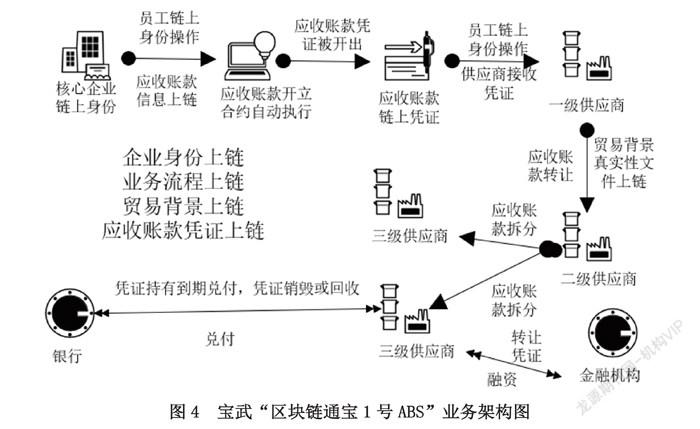

(一)寶武“區塊鏈通寶1號ABS”

2017年,寶武集團的子公司歐冶云商股份有限公司(簡稱“歐冶云商”)開始積極探索并嘗試研究區塊鏈技術;2018年7月,歐冶云商在相關政府部門的指導下進行基于區塊鏈的供應鏈項目立項;同年10月,“區塊鏈通寶1號ABS”作為交易平臺正式推出以應收賬款債權為載體的電子憑證Token——“通寶”。除了寶武集團旗下的子公司,與寶武集團合作密切的多家優質大型企業以及產業鏈上的中小企業也加入平臺中,通過平臺開展相關業務。平臺推出之后運營穩定,在產業鏈生態圈內使用通寶進行支付已成為常態化,其他金融機構包括銀行、財務公司等也積極加入該平臺,積極為產業鏈中上鏈使用通寶的中小微企業提供服務。截至2019年底,已有超過1200家中小微企業享受到該平臺提供的普惠金融服務,平臺累計交易規模逾255億元,參與者在平臺上進行的融資最低成本可降至4.35%,其中最小的單筆融資僅3800元。

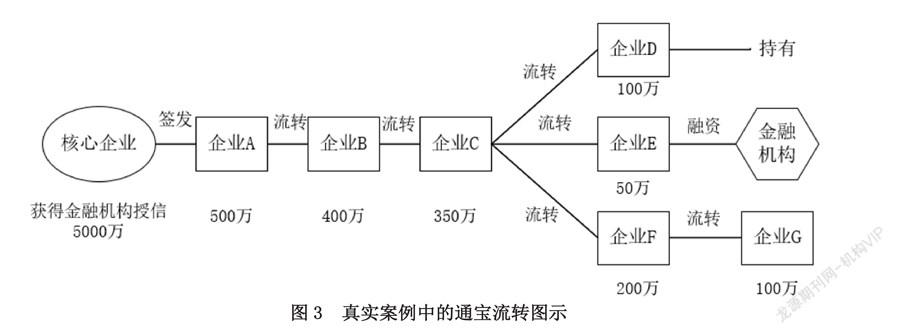

一個典型例子是,寶鋼公司獲得某金融機構5000萬的授信,根據鏈上信息確認寶鋼與企業A之間有真實的交易信息及貿易關系,寶鋼簽發了價值500萬的通寶給企業A,A向其供應商企業B按需拆分流轉通寶,隨后通寶在供應鏈中繼續流轉。當通寶流轉到企業E時,E將持有的價值50萬的通寶向該金融機構發起融資,該金融機構當天就完成了放款,及時滿足了企業E的資金需求。(該案例可見圖3)供應商接收了來自核心企業的通寶之后,將之繼續按原金額進行流轉,也可以選擇將通寶進行拆分,隨后繼續支付流轉或是發起融資,且金融機構提供較快的放款服務,中小微企業的需求能夠快速得到響應。在通寶平臺上,寶武集團實現了對供應鏈上中小微企業提供優質金融服務、打造良好產業生態的目標,這也是寶武集團作為龍頭企業承擔社會責任的體現。

(二)寶武“區塊鏈通寶1號ABS”的業務邏輯

通過區塊鏈及智能合約技術可以解決貿易金融過程中的資產不安全、數據不可信、數據易被篡改、數據孤島等問題。寶武平臺采用全智能合約驅動,可實現全業務流程自動流轉、全程可追溯存證等。詳見圖4。

由圖4可以看出,寶武通過建設基于區塊鏈底層的中小企業融資平臺,利用區塊鏈技術的特性,對核心企業的應付賬款進行確權,且根據合約開立的應收賬款憑證可以實現自動執行,這樣就構建了鏈上多方主體間的信任機制。供應商接收的通寶可向其他供應商轉讓,或向金融機構提交申請進行融資;銀行或其他金融機構接受申請后,將該申請內的相應額度在核心企業授信額度中進行相應的操作,并針對核心企業確認到期無爭議支付的款項進行融資,以解決中小企業融資難的問題。

(三)寶武“區塊鏈通寶1號ABS”平臺的創新性

寶武集團的區塊鏈供應鏈金融項目重要創新是推出了數字資產憑證(Token)——通寶。通寶以應收賬款債券為載體,能夠用于平臺內的支付、收款、兌現等。在通寶的流轉過程中,在不影響現金流的情況下,各級供應商可將通寶進行拆分流轉。在收到通寶后,供應商可向金融機構在線發起融資,融資資金最快于交割日當日到賬。核心企業必須在通寶到期前的1個工作日,將兌付金額充值至第三方支付賬戶,于到期日當天完成兌付。通寶與數字貨幣不同,其是以核心企業優質信用資源為核心,并且能夠在實體產業中流通的數字憑證(Token)。通寶能夠在平臺上實體產業鏈中不斷拆分流轉及融資,這使應收賬款可以在鏈內的多級實體產業中流轉,寶武集團得以為產業鏈中小微企業提供融資幫助。同時,大量經過驗證的真實交易數據上鏈,也有助于核心集團優化供應鏈管理,實現信用和資金流轉的可視化,提升供應鏈的運轉效率。

“區塊鏈通寶1號ABS”平臺除了以上創新,還對上下游中小微企業及核心企業有不可或缺的價值,主要表現在:

第一,對核心企業而言,核心企業能充分利用金融機構配給的額度,將自身信用向供應鏈上多級實體產業進行傳遞,這有利于優化供應鏈管理、改善采購的交易條件、盤活資金等。通寶可拆分、好融資、易使用的優點讓更多中小微企業愿意上鏈并共享真實信息,越來越多的真實交易背景在鏈上得到確認,這降低了金融機構的管理難度及可能面臨的風險,讓更多金融機構愿意加入平臺,使核心企業所在的供應鏈生態圈得到良性發展,加強了供應鏈的黏性。

第二,對供應鏈中的上下游中小微企業而言,通寶拆分靈活,支持以無追索權形式進行流轉,可減輕企業的資金壓力;平臺支持在線操作,流程方便,并且最快可于交割日當日到賬,融資速度大幅提升,同時這些企業也能更方便快捷地獲取融資;利用通寶將應收賬款電子化,有固定的到期日,企業不用擔心賬款延期,影響企業資金流轉;平臺中的通寶利用的是核心企業的優質信用,能夠很好地保障上下游中小微企業的融資額度,降低它們的融資成本。

第三,對參與的金融機構而言,平臺發布的通寶基于核心企業的信用,平臺中關于鏈上各交易主體之間的交易信息及背景真實,并且利用區塊鏈技術及平臺工具可對供應鏈中企業信息進行整合。這些都有利于金融機構獲取其提供服務及進行管理所需的必要信息,方便金融機構對企業信用進行評估,降低金融機構可能面臨的信用風險、市場風險和法律風險。

四、供應鏈金融引入以Token為核心的區塊鏈前瞻

通過對浙商銀行和寶武鋼鐵案例的分析可知,不管是以銀行還是以核心企業為核心搭建的聯盟鏈供應鏈金融平臺,它們與傳統供應鏈金融的區別是此類平臺均有可以進行拆分、能夠支持對核心企業信用進行分享。無須提供多層貿易背景資料進行審核的通寶、應收賬款憑證等可以統稱之為Token,以Token為核心改造供應鏈金融,改善傳統供應鏈金融中核心企業在鏈上隨著級別增加而信用遞減的狀態。通過把Token作為供應鏈金融上強大的連接工具,這類平臺可以把核心企業以及鏈上其他企業互相連接起來,實現鏈上的信用傳遞;同時,基于區塊鏈技術,Token能夠作為安全可靠的流通工具為金融機構提供可靠的風險控制手段,實現資產在鏈上的拆分流轉及融資,較好地解決傳統供應鏈中的眾多問題。

(一)供應鏈金融引入以Token為核心的區塊鏈的優勢

與比特幣等虛擬貨幣不同的是,區塊鏈技術與應用于供應鏈金融中的Token都是基于真實交易背景,將現實中真實存在的應收賬款通證化,使其能夠在傳統的實體產業中流通并進行交易。平臺中的Token可以在實體產業中不斷進行拆分流轉及融資,傳遞核心企業信用,實現信用穿透,且手續簡便,小額資金需求也可得到滿足,這解決了中小微企業融資難的問題。在鏈上的資金流轉降低了融資利率,從某種程度上解決了中小微企業融資貴的問題,讓中小微企業能夠以簡單、低成本的方式減輕資金壓力,解決了供應鏈金融中的痛點,使供應鏈金融能更好地服務于中小微企業。

在供應鏈金融平臺中,區塊鏈技術的特性如分布式賬本技術、無法對鏈上信息進行篡改、交易信息可追溯等,確保了平臺審核并確權上鏈的線下交易信息及資產是真實可信的。這大幅提升了鏈上的包括金融機構、中小企業在內的各個參與主體之間的信任度,使得金融機構在風險可控的前提下,更愿意為供應鏈金融中的參與主體提供更加多元化、更細致、更有利于中小微企業的金融服務。

對中小微企業而言,通過將真實數據上鏈有利于其以較低的成本獲得融資,且基于Token的可拆分性,應收賬款不再是大額不可拆分的票據,而是可拆分為融資額度很低的小微貸款,讓核心企業的信用能傳遞到長尾上的中小微企業。這大大降低中小微企業的融資難度,且對融資利率的降低也有一定的激勵作用,能讓中小微企業主動加大自身交易數據及相關信息的開放程度,將更多交易信息上鏈,降低了銀行等金融機構對鏈上各參與主體的監管成本。

中小微企業的現金流問題得到改善,中小微企業得以更好地進行生產,為產業鏈的發展打造良好基礎,使平臺上的商業環境進入一個互惠互利的正循環發展狀態,使平臺上各交易主體都能獲利并得到更好的發展。

(二)供應鏈金融引入以Token為核心的區塊鏈的必要性分析

雖然互聯網科技能在一定程度上解決傳統供應鏈金融面臨的一些問題,但受技術所限,仍有部分問題無法解決。對供應鏈金融而言,區塊鏈技術使其信息均能轉化為數據,交易記錄均可在線登記,且可在線處理交易但無法進行篡改,分布式賬本記賬使金融機構獲取的數據更全面、準確,加密技術增強了供應鏈金融中數據的安全性,Token強化了融資的便捷性和可靠性,使供應鏈金融上的物流、商流、信息流、資金流實現真正的“四流合一”。

區塊鏈技術中的分布式賬本在對鏈上信息進行記載和實時更新的同時,突破了金融機構對供應鏈金融中交易信息整合的局限性,分布式賬本同時可作為銀行的授信依據。由于核心企業及其產業鏈上的中小企業在同一聯盟鏈中,它們的線下資產通過線下審核確權上鏈,而其后續的交易信息包括原材料的生產,過程中的物流配送、材料入庫、后續加工,以及核心企業對經銷商的銷售等都通過分布式賬本由各個交易主體共同記錄。這實現了所有交易主體包括金融機構對鏈上信息的監督,使鏈上的信息更加透明,這確保了金融機構對企業進行風險評估時所獲得的信息都是真實可信的,降低了供應鏈上核心企業與中小企業實施共同惡意欺騙事件發生的概率。

區塊鏈技術中的智能合約能夠降低人工操作的風險,減少人工成本。通過提前設定智能合約所需要達成的合約內容,并申請融資額度;接著根據區塊鏈上的信息更新,一旦達到智能合約中所約定的條件,系統可以自動執行合約,并且在對合約進行確定之后,金融機構對相關企業放款。通過智能合約確定了資金的去向,保障了金融機構的資金安全,降低了其放款風險。智能合約基于底層平臺及區塊鏈中分布式賬本提供的真實信息進行自動操作,極大地減少了交易需要進行手動操作的內容,降低了人工操作可能帶來的操作失誤風險及道德風險。

金融機構可以利用區塊鏈技術中可對信息進行追溯的特性突破對供應鏈金融監管的局限性。區塊鏈上信息的不可篡改和可追溯等特性,為金融機構對資金的去向提供了極為有效的監管方式。在傳統的供應鏈金融中,金融機構難以知曉資金的具體去向及用途,更談不上監控,通過區塊鏈技術的分布式賬本,鏈上的交易主體包括金融機構均可獲悉該交易記錄,并且由于記錄的不可篡改特性,可以確保金融機構追溯所獲得的結果是真實有效的,信息的透明也使企業難以通過瞞報利潤逃避還款,這在一定程度上降低了金融機構的風險控制難度。

Token使區塊鏈上的用戶愿意參與分享、記錄真實數據,對利益進行公平分配,使基于區塊鏈技術的供應鏈金融平臺營造了共同治理的良好生態,鏈上各參與主體之間形成了平等互利合作共贏的商業環境,這對于基于區塊鏈技術的供應鏈金融平臺的未來發展十分有利。

(三)區塊鏈在供應鏈金融領域面臨的困難

1.區塊鏈產業生態蓬勃發展,但仍處于起步階段。目前,比較成熟的區塊鏈技術應用主要是數字貨幣,在供應鏈領域的應用仍處于探索階段。雖然國內的區塊鏈專利申請量及論文發表量都在國際上排名靠前,但是在核心的技術研發以及區塊鏈技術的基礎算法方面投入較小,區塊鏈的標準體系、技術規范等還未成形,這不利于外界認識和了解區塊鏈技術,也不利于區塊鏈技術在供應鏈金融領域的長遠發展。

2.區塊鏈技術與供應鏈金融的融合發展正在加快,但缺乏統領性。目前,越來越多的機構和企業加入區塊鏈技術在供應鏈金融領域的應用平臺建設中,但是基本上是各自為政,以自身為中心建立系統,并向其他企業推廣。這就造成了基于區塊鏈技術的供應鏈金融應用平臺為數不少,但是其內核基本相似,對系統資源、人才資源都造成了浪費。同時,各個平臺之間的系統無法互相兼容,使得區塊鏈技術雖然是為了更好地進行信息傳遞,卻造成了新的信息孤島的局面。

3.區塊鏈技術作為一項新技術,應用于供應鏈金融是新應用,在監管方面分工及主題不夠明確。2020年9月22日,中國人民銀行等八部委于發布的《關于規范發展供應鏈金融 支持供應鏈產業鏈穩定循環和優化升級的意見》確定了相關產業的監管部門及其監管職責,由中國人民銀行、銀行保險監督管理委員會(簡稱“銀保監會”)、國務院國有資產監督管理委員會(簡稱“國資委”)負責推動通過數字化推動提升產業鏈金融服務水平。由于區塊鏈技術本身的監管不到位,在數據使用及用戶商業機密保護方面存在一定問題,且供應鏈金融領域的應用部分屬于金融科技范疇,目前仍存在監管空白地帶,這在一定程度上增加了市場主體的風險。

(四)供應鏈金融引入區塊鏈的發展建議

1.建設技術標準體系,形成技術規范,提升核心能力。政府應加強對區塊鏈技術發展的引導和規范,形成標準體系;通過創新基金、區塊鏈研發平臺等鼓勵各大企業積極對區塊鏈核心技術進行攻關,在共識機制、智能合約、加密技術等關鍵核心領域形成我國的技術優勢,積極推動技術成果向應用領域的轉化。

2.加快行業基礎建設,推動行業內部協同發展。加強產業聯盟發展,共同推進行業基礎建設,培養行業人才。通過示范項目引領,鼓勵產業鏈上各參與方正確認識區塊鏈技術,并結合實踐得到的經驗教訓,出臺相關指南;組織在供應鏈金融領域應用的區塊鏈技術交流會議,進行培訓和交流學習;推動各參與主體對區塊鏈技術在供應鏈金融中應用的重要性和必要性達成一定共識,為后續工作的開展做好鋪墊。通過搭建綜合性的金融服務平臺,提供基礎公共服務,促進多方主體之間的信息共享,使政府、金融機構、產業鏈上的企業之間數據互通,解決信息孤島的問題,推動區塊鏈技術在供應鏈金融中的生態持續向好。在行業內制定相關技術規范和標準,加強基礎設施建設,推動各平臺系統建設能夠互相兼容,減少系統資源的浪費。

3.將區塊鏈技術在供應鏈金融中的應用納入監管范疇,防范金融風險。由國家互聯網信息辦公室、中國人民銀行、銀保監會、工業和信息化部等相關監管部門加強對區塊鏈技術在供應鏈金融領域應用的監管,規范技術應用,強化合規管理。同時,對新業態也保持包容審慎的態度,根據發展具體情況進行具體分析,避免“一刀切”。結合現況和發展趨勢,積極探索產業的引導方向,完善相關法律法規,推動基于區塊鏈技術的供應鏈金融的法治建設,推動基于區塊鏈的供應鏈金融健康發展。

參考文獻:

[1] Satoshi Nakamoto.Bitcoin:A Peer-to-Peer Electronic Cash System[EB/OL].https://bitcoin.org/bitcon.pdf.

[2] Bonneau J,Miller A,Clark J,et al.SoK:Research Perspectives and Challenges for Bitcoin and Cryptocurrencies[C].IEEE Symposium on Security and Privacy(SP).IEEE Computer Society,2015.

[3] Ametrano F M.Bitcoin,Blockchain,Distributed Ledger Technology[J].Social Science Electronic Publishing,2016(03):33-37.

[4] 周立群,李智華.區塊鏈在供應鏈金融的應用[J].信息系統工程,2016(07):49-51.

[5] 袁勇,王飛躍.區塊鏈技術發展現狀與展望[J].自動化學報,2016,42(04):481-494.

[6] Mark W. Distributed Ledger Technology:beyond blockchain[J].Government Office for Science,2014(01):65-73.

[7] 張路.博弈視角下區塊鏈驅動供應鏈金融創新研究[J].經濟問題,2019(04):48-54.

[8] 吳桐,李家騏.區塊鏈和金融的融合發展研究[J].金融監管研究,2018(12):98-108.

[9] 鄭磊.通證數字經濟實現路徑:產業數字化與數據資產化[J].財經問題研究,2020(05):48-55.

[10] 李國權,白士泮,閆黎.證券通證化和通證證券化[J].中國金融,2019(02):95.

[11] 李晶.“區塊鏈+通證經濟”的風險管控與對策建議[J].電子政務,2019(11):41-53.

[12] 張杰.中國產業結構轉型升級中的障礙、困局與改革展望[J].中國人民大學學報,2016,30(05):29-37.

[13] Wandfluh M,Hofmann E,Schoensleben P.Financing buyer-supplier dyads:an empirical analysis on financial collaboration in the supply chain[J].International journal of logistics research and applications,2015,19(03):1-16.

[14] 魯其輝,曾利飛,周偉華.供應鏈應收賬款融資的決策分析與價值研究[J].管理科學學報,2012,15(05):10-18.

[15] 宋華,楊璇.供應鏈金融風險來源與系統化管理:一個整合性框架[J].中國人民大學學報,2018,32(04):119-128.

[16] 吳曉雄.金融風險管理基礎與前沿研究[J].西南交通大學學報(社會科學版),2009,10(02):129-135.

[17] 陸岷峰,徐陽洋.區塊鏈技術在普惠金融風險控制中的運用研究——以供應鏈中的小微企業為例[J].農村金融研究,2019(08):13-20.

[18] 蘇應生.供應鏈金融風險管理研究現狀與趨勢[J].人民論壇,2013(11):88-89.

[19] 龍云安,張健,艾蓉.基于區塊鏈技術的供應鏈金融體系優化研究[J].西南金融,2019(01):72-79.

[20] 儲雪儉.供應鏈金融風控新模式[J].中國物流與采購,2018(14):25.

[21] Du M,Chen Q,Xiao J,et al. Supply chain finance innovation using blockchain[J]. IEEE Transactions on Engineering Management,2020,67(04):1045-1058.

[22] Korpela K,Hallikas J,Dahlberg T. Digital Supply Chain Transformation toward Blockchain Integration[C].Proceedings of the 50th Hawaii International Conference on System Sciences,2017.

[23] 許荻迪.區塊鏈技術在供應鏈金融中的應用研究[J].西南金融,2019(02):74-82.

[24] 儲雪儉,高博.區塊鏈驅動下的供應鏈金融創新研究[J].金融發展研究,2018(08):68-71.

[25] 郭為民,朱大磊,奚士佳,等.區塊鏈、通證與供應鏈風險管理適應性分析研究[J].國際金融,2020(06):14-25.

[26] 王鑫,陳力源.基于區塊鏈技術多層供應鏈金融體系的優勢、價值及構建——信用無損失傳遞微觀視角下的分析[J].南方金融,2020(01):60-68.

本文系教育部哲學社會科學研究2019年度后期資助重大課題(項目編號:19JHQ007)與中國政法大學校級科研項目(項目編號:ZFZT79001、18ZFG79002)研究成果。

作者簡介:胡繼曄,男,1966年生,教授,研究方向:數字金融、金融監管。邱碧茹,女,1994年生,碩士研究生,研究方向:數字金融。