基于調和穩態均值回復模型的VIX期權定價

2021-12-14 09:12:06尹亞華吳恒煜朱福敏

系統工程學報 2021年5期

關鍵詞:模型

尹亞華,吳恒煜,朱福敏

(1.西南財經大學經濟信息工程學院,四川成都 611130;2.西南財經大學金融智能與金融工程重點實驗室,四川成都 611130;3.暨南大學管理學院,廣東廣州 510632; 4.深圳大學經濟學院,廣東深圳 518060)

1 引 言

隨著國際經濟與金融一體化的步伐不斷加快,各國金融市場出現了較大的聯動性,金融系統性風險日益加劇,投資者對系統性風險規避的需求也隨之增加.VIX 作為一種系統性風險指數,其衍生品不僅可以作為金融產品進行投資,也可以作為系統性風險的對沖工具,因此廣受投資者的追捧.

在金融研究領域,對VIX 的研究熱情隨著投資者追捧熱度的上漲而上漲,研究成果也頗為豐富.目前有兩種VIX 建模的思路:一種是基于VIX 直接建模, 另一種是基于風險中性測度下S&P500 指數模型推導VIX 模型.兩種方法都假定VIX 模型在風險中性測度下是一個鞅過程.然而,大量研究為滿足VIX 模型在風險中性測度下的鞅性,使用帶簡單跳的均值回復模型或者加入一些限定條件,從而影響了模型的定價精準度.本文基于VIX 的基礎資產是S&P500 股票的前提,即VIX 不能用來交易,其模型在風險中性測度下也不需要滿足鞅性.因此,本文在風險中性測度下,源于日歷時間與內在時間視角以調和穩態過程代替簡單跳過程,構建帶調和穩態的OU 與CIR 模型進行VIX 期權定價實證.在期權定價公式中,本文采用經濟學背景對期權積分上限進行截斷,使積分收斂,同時將期權定價中的折現因子參數化,應用實證數據對其進行校正.實證結果表明: 帶調和穩態的OU 與CIR 模型明顯優于其它定價模型,而帶調和穩態的CIR 模型為本文最優定價模型.從而得出帶調和穩態的均值回復模型不僅有較好的經濟解釋,更能抓住一般跳刻畫不理想的非對稱跳,降低模型定價誤差的研究結論.

在風險中性測度下,基于調和穩態均值回復模型對VIX 期權進行定價,因此文獻綜述也是圍繞鞅性與風險中性測度、均值回復的VIX 時序模型、內在時間與L′evy 過程及國內關于VIX 的研究四部分展開.

目前大部分研究都假定VIX 在風險中性測度是一個鞅過程,然而基于VIX 基礎資產S&P500 股票在風險中性測度下是一個鞅過程很難證明VIX 在風險中性測度下的鞅性.為了構建風險中性測度下的鞅性,其中一類研究思路是應用期貨在風險中性測度下的鞅性,如Mencia 等[1]直接基于VIX 期貨構建期權定價模型,Park[2]直接假定VIX 期貨在風險中性測度下是一個Doob 鞅.另一種研究根據風險中性測度下S&P500指數推出VIX 計算公式,加入限定條件使其成為一個鞅,如Luo 等[3]的研究.由于VIX 是基于S&P500 指數及其衍生品求出,本文假定真實的S&P500 衍生品價格與風險中性測度下的價格重合,這樣S&P500 衍生品在風險中性測度下,根據S&P500 衍生品計算出的VIX 也在風險中性測度下.基于這個假定,可以去掉鞅性約束條件,直接在風險中性測度下,根據VIX 的特征構建模型.

Whaley[4]給波動率期貨定價時,提出觀測到的波動率指數服從幾何布朗運動,由于幾何布朗運動沒有均值回復性,因此他的模型忽略了波動率指數均值回復的特點.與此相對,另外兩個比較著名的均值回復模型是平方根過程與對數烏倫貝爾過程.平方根過程是由Grunbichler 等[5]提出的,Zhang 等[6]應用VIX 及其期權的歷史數據對VIX 服從平方根過程進行了實證分析,并對其中的參數進行了估計,得到了VIX 期權的定價誤差.Dotsis 等[7]運用VIX 期貨數據實證了帶跳的平方根擴散過程的擬合效果,因為時間跨度太短均值回復特征不能體現,研究發現幾何布朗運動得到的結果更為精準.Wang 等[8]通過實證比較了平方根過程與幾何布朗運動在VIX 期權的應用,研究結果表明幾何布朗運動構成的模型更適應VIX 期權定價,這種研究結果的一種解釋是VIX 期權更服從由Detemple 等[9]提出的另一個均值回復模型(對數烏倫貝爾過程).除了這些實證依據,從長期的均值回復角度分析,平方根過程與對數烏倫貝爾過程在VIX 的持續性上表現出很大不同.后期研究是基于對數烏倫貝爾過程進行了擴展,引入了仿射跳模型.Barletta 等[1]通過核加權多項式正交展開的方法來近似密度函數,并以此方法代替傅里葉變換,應用于基于仿射跳模型VIX 期權定價.Bardgett 等[11]使用了一個包含S&P500 與VIX 指數回報與期權價格的非平衡面板,估計了一個靈活的仿射模型,并分析VIX 期權對模型進樣與出樣性能的貢獻,研究發現,基于仿射模型包含了S&P500 指數沒有涵蓋的信息.

Hurst 等[12]提出了內在時間的概念,并基于內在時間建立定價模型,假定影響股價的是信息與時間,信息隨著時間到達的過程是一個從屬過程,基于從屬過程的布朗運動是一個穩態的L′evy 過程.在定價中,穩態的L′evy 過程測度趨于無窮,因此其期權價值不滿足平方可積性,Wu[13]應用阻尼冪概率抑制穩態的L′evy跳測度,這樣使得期權價格變得平方可積,將阻尼冪概率與穩態過程兩者結合起來,就構成調和α–穩態分布.Kim 等[14?16]研究發現,金融資產收益率尾部分布常常介于正態分布與穩態分布之間,這類穩態過程,有效地刻畫了厚尾特征.Kim 等[14]設立了相應的調和函數,對穩態過程進行了一定修正.Carr 等[17]詳盡地描述了基于時變L′evy 過程的定價模型,并采用了無窮小跳躍L′evy 過程建立了無窮活動率模型,研究結果表明,無窮活動率模型不僅能夠捕捉小跳躍,甚至可以采用無窮小跳替代連續擴散過程,進而取得更好的定價效果.Rosi′nski[18]、Bianchi 等[19]和Kim 等[14]建立了一類新的L′evy 過程,稱為調和穩態L′evy過程,其跳躍測度是通過修正L′evy 穩態的隨機測度而來,并且可以借助尾部參數來控制隨機分布的厚尾程度.Madan[20]提出應用CVG 過程與VG 過程構建定價模型,該模型較好地擬合了內在時間的概念.劉志東等[21,22]采用特征函數的連續矩估計方法與貝葉斯推斷的方法,進行了經典調和穩態和修正調和穩態的參數估計與運動特征的分析.朱福敏等[23]基于VG 過程與貝葉斯參數學習進行S&P500 衍生品定價.宮曉莉等[24]應用雙指數跳分析上市公司違約風險.Yahua 等[25]應用基于調和穩態的OU 模型對SHIBOR 利率指數進行了分析.劉志東等[26]構建帶L′evy 過程的非高斯OU 隨機波動率模型,并基于此模型進行期權定價.

鮑群芳等[27]將跳因素與均值回復因素引入了VIX 模型,使VIX 模型更加合理.周海林等[28]構建了VIX與GARCH 擴散模型中波動率之間的關系模型,并采用S&P500 與VIX 進行了實證.柳向東[29]應用一個隨機波動率模型擬合VIX,在該模型下討論了VIX 指數的期權定價問題.王騁翔[30]提出一種應用于VIX 期權定價的隨機波動率模型,并且該模型中某個參數與宏觀經濟狀態有關.

綜合現有研究,本文將調和穩態過程引入帶均值回復性的期權定價模型,用布朗運動擬合日歷時間帶來的波動,可視為隨著時間的延展,單位時間到達量比較穩定的信息帶來的波動.用調和穩態擬合內在時間帶來的波動,可視為單位時間內到達量不穩定的信息帶來的波動.日歷時間用自然數數列進行刻畫,內在時間是以自然數列驅動的Gamma 從屬過程進行刻畫,兩個時間帶來的波動都同為布朗運動,區別在于前者是自然數列直接驅動的布朗運動,后者是Gamma 從屬過程驅動的布朗運動.Gamma 從屬過程驅動的布朗運動是一個VG 調和穩態過程中,因此本文構建基于調和穩態過程的均值回復模型.基于調和穩態過程的均值回復模型不僅能較好地刻畫隨機分布尖峰、厚尾、有偏與波動集聚的特征,而且能較好地擬合非對稱跳.以帶調和穩態的均值回復模型替代帶簡單跳的隨機波動率模型,并結合多類結構模型進行對比分析.在理論層面,VIX 期權更多作為規避系統風險的工具,具有保險產品的一些特征,該研究不僅豐富了已有期權定價理論,為投資者與風險管理者提供一種期權定價方法,而且為系統性風險規避與相關期權定價做一些基礎性的邊際貢獻.在實證層面,本文采用多種定價模型多指標對比分析的方法,進一步詳實模型的應用價值.

2 VIX 統計性質分析

研究VIX 的統計性質,采用2012–10–19~2017–10–18 的歷史數據,分別對VIX 與對數化后VIX 統計性質進行分析,其結果見表1.

表1 VIX 基本統計指標分析Table 1 Analysis of basic statistical indicators of VIX

從統計性質不難得出, VIX 方差較大,如果將其對數化后進行研究,可以降低其擬合的難度.峰度是描述時間序列所有樣本分布形態陡緩程度的統計量,峰度統計量與正態分布相比較,峰度為3 表示該樣本數據分布與正態分布的陡緩程度相同,但從統計分析中得出, VIX 峰度為8.371 9,其取完對數后時間序列峰度為4.187 6, 均大于3, 表示該樣本數據分布比正態分布更陡峭尖峰.偏度與峰度統計性質類似, 它是描述樣本數據分布形態的統計量,從一定程度上反映時間序列分布的對稱性,從下表可以得出, VIX 的偏度為1.799 9,取完對數后的偏度為0.863 5,存在右偏或正偏現象,即在密度函數的右側有拖尾.

以上統計特征說明,與大多數金融時間序列一樣, VIX 不僅與時間有關,還與單位時間內到達信息量的多少相關,因此出現了尖峰、有偏與不對稱拖尾的統計特征.

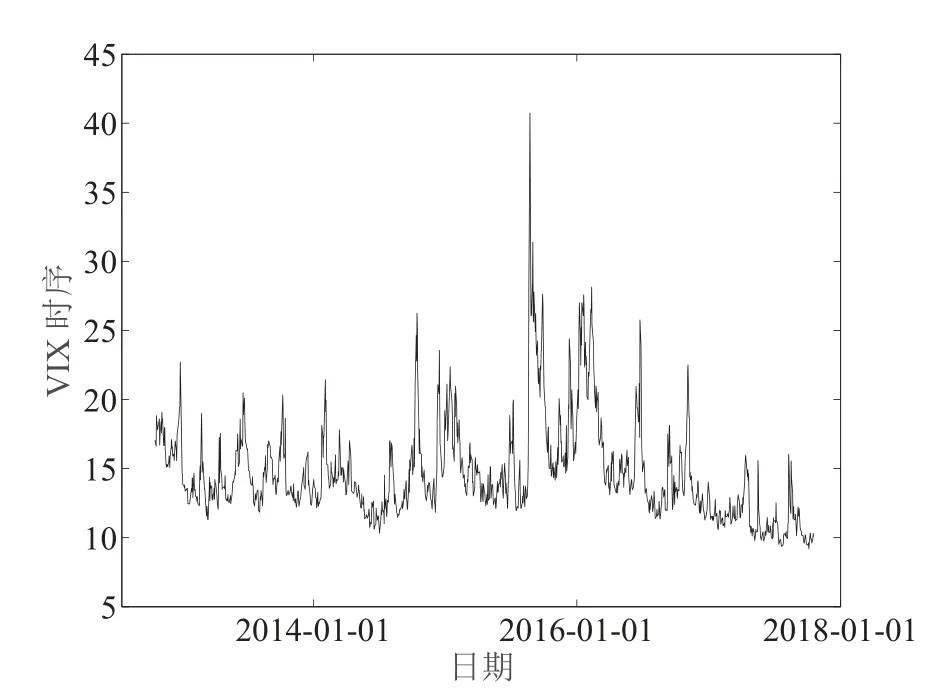

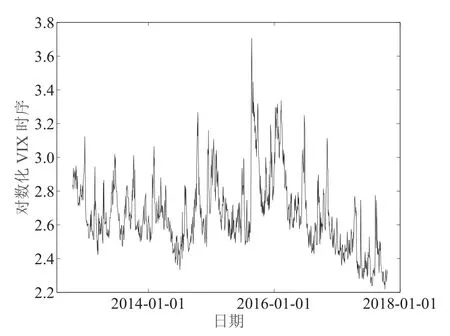

接著從VIX 與取對數后VIX 時間序列演變路徑圖(圖1 與圖2)觀察其時間序列特征.

圖1 VIX 數據路徑Fig.1 The data path of VIX

圖2 VIX 對數化后數據路徑Fig.2 The logarithmic data path of VIX

從圖1 與圖2 分析,不難得出以下結論:1)VIX 在2015年8月達到了最大值,然后又迅速向均值點回復.2)VIX 存在波動集聚.3)向上的峰值特別尖銳,而且相對較少,而向下峰值卻比較多,而且相差不大,從而驗證了波動率跳躍的非對稱性,即上跳與下跳的幅度與頻率各不相同.4)VIX 的均值回復特征明顯.

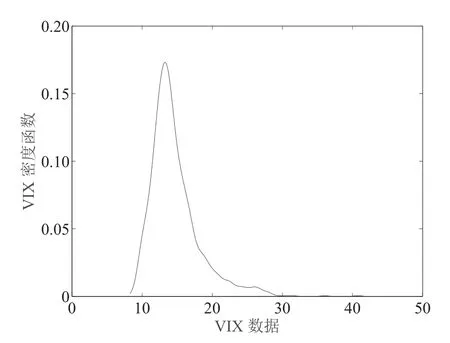

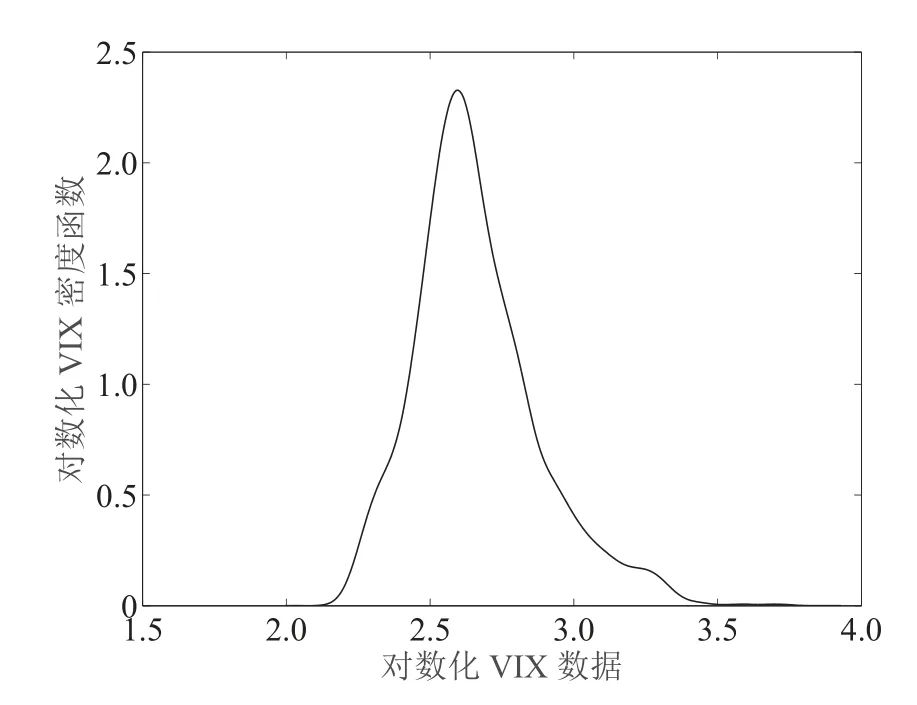

應用5年中的VIX 數據,從密度函數角度對其統計特征進行分析,VIX 密度函數如圖3 和圖4 所示.

圖3 VIX 密度函數Fig.3 The density function of VIX

圖4 VIX 對數化后密度函數Fig.4 The logarithmic density function of VIX

從VIX 密度函數(圖3)與VIX 對數化后密度函數(圖4)可以得出,無論是VIX 原始數據,還是取其對數形式,其整個密度函數的尖峰程度比較明顯,而且密度函數左邊比較陡峭,尾部幾乎截斷,右邊比較平滑,有較長的拖尾.

3 調和穩態的均值回復模型

3.1 帶跳的均值回復模型

從圖1 與圖2 分析不難得出, VIX 與對數化后的VIX 路徑具有均值回復的性質,而經典的均值回復模型有OU 過程與CIR 過程.經典的均值回復模型不帶有跳躍項,僅能反映日歷時間帶來的波動,較難刻畫內在時間帶來的非對稱跳躍.本文使用帶跳的OU 與CIR 過程對對數化后的VIX 路徑進行刻畫,借以反映日歷時間與內在時間帶來的波動.帶跳的OU 模型[31]給出了其特征函數解的一般形式,但沒有涉及到具體跳過程的類型,其結構形式為dXt=a(θ ?Xt)dt+σdBt+dJt.若令E[eiuXT|Xt]是一個Doob 鞅,則可以根據Doob 鞅的性質,通過求解Kolmogorov 向后方程可得

其中A(t;u)的詳細計算如下,E[eJB(t;u)]=E[eiuzJ]=φJ(uz).其中z=e?kt,φJ是J的特征函數,跳躍項只與E[eJB(t;u)?1]有關,以上推導的詳細過程可以參考文獻[32].

當VIX 的波動大小與VIX 自身大小相關時, 可應用CIR 模型進行擬合.CIR 模型由Cox 等[33]提出, 應用于描述利率的演變路徑, 這種模型不僅描述真實的利率世界, 更能抓住金融數據的一個重要特性—均值回復性.由于原始的CIR 模型是一個連續過程, 不能反映市場劇烈波動, Duffie 等[34]提出了JCIR 模型, 用于刻畫金融時間序列的跳躍現象.Jin 等[35]研究發現足夠的條件保證JCIR 的Forster-Lyapunov 函數存在, 并證明了它的遍歷性.JCIR 過程X:= (Xt,t≥0) 是以下隨機微分方程的唯一解,即

與帶跳的OU 過程一樣,若E[eiuXT |Xt]是一個鞅,其中Xt是t時刻的值,則其表達式是如下的一種指數仿射形式

其中A(t,u)和B(t,u)是Riccati 方程生成的解,其方程表達式為

方程組式(3)解的表達式為

并且

綜合式(4)、式(6)與式(7),可得

其中Xx0=x,即x為初始值.

3.2 日歷時間與內在時間

VIX 時間序列不僅受單位時間內到達量比較均勻平穩的信息影響,而且還會受到單位時間內到達量不均勻平穩信息的沖擊,將前者視為日歷時間,后者視為內在時間.日歷時間用時間t表示,而內在時間用一個基于日歷時間t驅動的Gamma 過程來表示,這樣便得到VIX 時間序列變化的兩個重要驅動.基于這種思想,構建兩個布朗運動,一個布朗運動基于日歷時間t驅動,另一個布朗運動基于Gamma 過程驅動.帶簡單跳的隨機波動率模型是將布朗運動與另一個由布朗運動驅動的CIR 模型相乘,并在此基礎上加入簡單跳過程,為了簡化模型,加強模型的實用性,選擇用Gamma 過程驅動的布朗運動替代這一過程.

根據Madan[36]的研究,基于Gamma 過程驅動的布朗運動是一個VG 過程.VG 過程是期權定價中應用較多的L′evy 過程,因為它不僅能較好擬合非高斯性與波動集聚性,而且有較好的經濟解釋.

3.3 α-穩態過程

一個隨機變量X如果滿足以下條件,則稱其服從一個α–穩態分布:如果有一組獨立同分布的隨機變量序列Y1,Y2,...并且存在正數dn與實數an,使得[(Y1+Y2+···+Yn)/dn+an]d→X成立,其中d→表示依分布收斂.

若X是α–穩態分布,在標準參數系下,其特征函數形式為

其中sign 為符號函數,參數0<α≤2,σ≤0,?1 ≤β≤1.

一種應用較多的參數系是S1 參數系,在該參數系下,一個隨機變量X是穩態當且僅當它的特征函數為

其中K(α)=

α–穩態過程較之布朗運動,可以通過參數調整,較好地擬合金融時間序列數據的非對稱,尖峰厚尾,有偏的統計特征.由于VIX 的演變路徑不僅與日歷時間有關,而且與內在時間有關.假定內在時間服從一個自然數數列驅動的Gamma 從屬過程,以內在時間即Gamma 從屬過程驅動的布朗運動是一個VG 過程,而VG過程是穩態過程的一種.

3.4 調和穩態過程及其L′evy 測度

根據調和穩態的定義與性質, 一個測度V=V(dx)的極坐標形式是V=V(dr,du), 其中r與u是由x經過映射(‖x‖,x/‖x‖)=(r,u)得到在極坐標下,一個α–穩態分布L′evy 測度極坐標形式為

經過一個函數扭曲(亦稱調和),得到調和α–穩態L′evy 測度

其中q(r,u)是對u單調遞增的調和函數.調和穩態過程由α–穩態過程的L′evy 測度與調和函數相乘得到.前面q(r,u)給出了極坐標下的調和函數,可以將其轉化,得到平面坐標下調和穩態L′evy 測度為

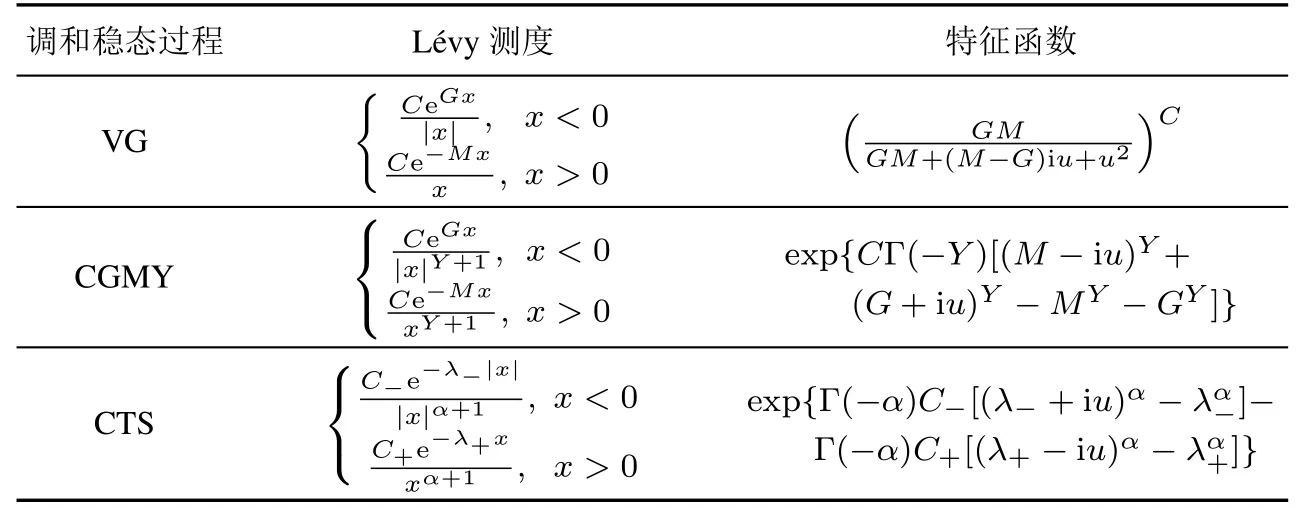

根據式(7)中調和函數的不同,可以得到不同的調和穩態.其中主要的有經典調和穩態(CTS),修正調和穩態(MTS), 正態調和穩態(NTS), 速降調和穩態(RDTS) 及Kim-Rachev 調和穩態(KRTS).由于MTS 過程,NTS 過程,RDTS 過程,KRTS 過程與CTS 過程主要不同在于調和函數q(x),而且參數較多,其處理與定價方法大同小異,本文采用了CTS 過程及其特殊形式VG 過程與CGMY 過程,其中CTS 過程的L′evy 測度為

其中dx表示跳躍幅度的大小,C+與C?分別表征了正跳與負跳的強度,即上跳與下跳的速率,λ+與λ?是指數抑制因子,控制著尾部概率,1{x<0}為示性函數.由∫Rv(dx)=∞可知,經典調和穩態過程是一個無限跳躍過程.

本文采用的三個過程,既有調和穩態過程的一般特性,又極大地簡化了模型的復雜度,使其更好地適用于期權定價.應用三種調和穩態過程之前,先對這三種調和穩態過程的L′evy 測度及其特征函數作一個簡要介紹,見表2.

表2 三種調和穩態過程的L′evy 測度與特征函數Table 2 L′evy measures and characteristic functions for three tempered stable processes

從表2 中不難得出,當CTS 過程的C?與C+相等時,CTS 變成了CGMY 過程,而當CGMY 過程的Y等于0,CGMY 過程退化為VG 過程.VG 過程是金融工程中較為經典的L′evy 過程,其擬合分布中的尖峰厚尾效果極佳,但在擬合不對稱尾部與長長的拖尾方面卻不太理想,而CGMY 過程在擬合不對稱尾部方面作了較大改進,但在厚部的厚度方面改進卻不那么明顯.而CTS 過程不僅考慮了不對稱厚尾,還考慮到了尾部的厚度.

3.5 基于調和穩態過程均值回復模型的特征函數

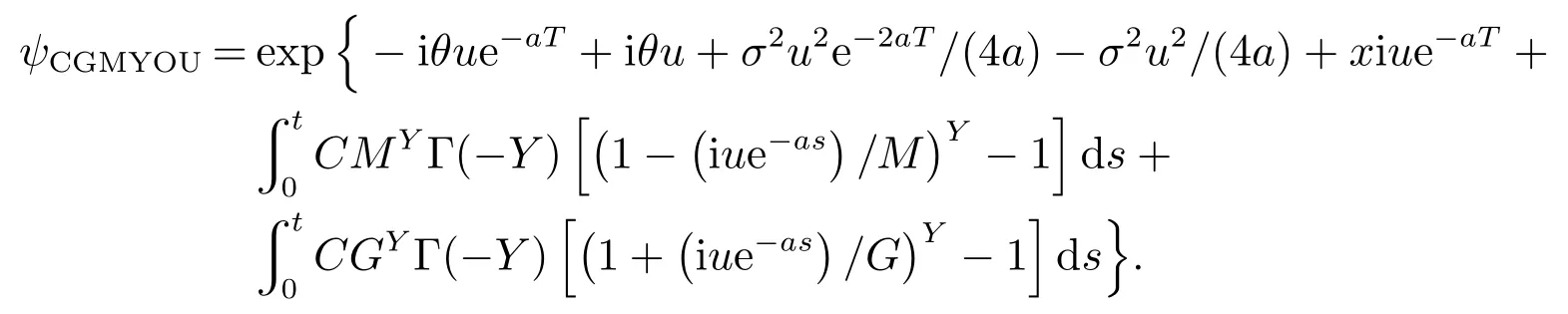

將表2 中的特征函數代入到式(2),即可得到基于調和穩態的JOU 模型(TSOU)的特征函數.其中帶VG過程的JOU 模型(VGOU)特征函數為

帶CGMY 過程的JOU 模型(CGMYOU)特征函數為

帶CTS 過程的JOU 模型(CTSOU)特征函數為

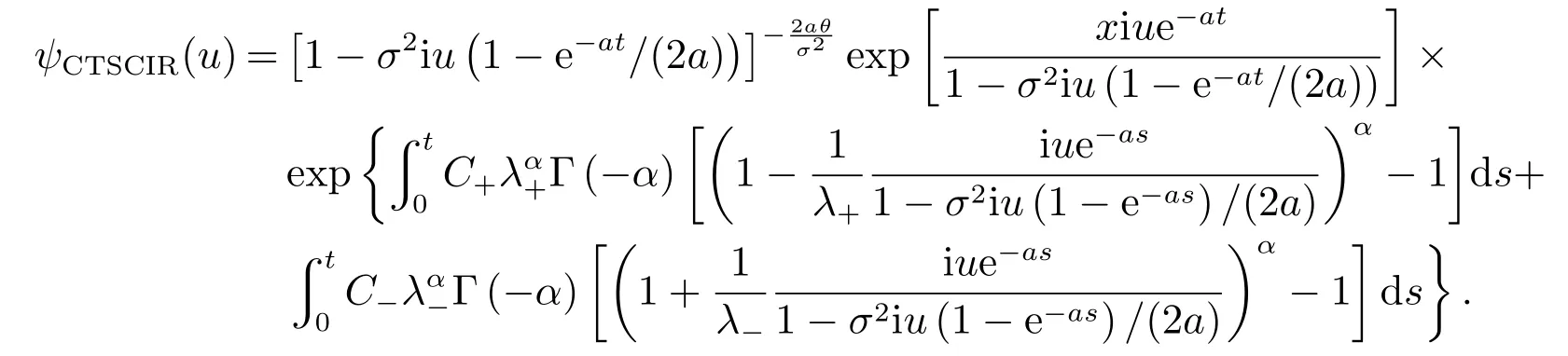

將表2 中的L′evy 測度代入到式(8), 即可得出帶調和穩態過程的JCIR 模型(TSCIR)特征函數.其中帶VG 過程的JCIR 模型(VGCIR)的特征函數為

進一步推導可得

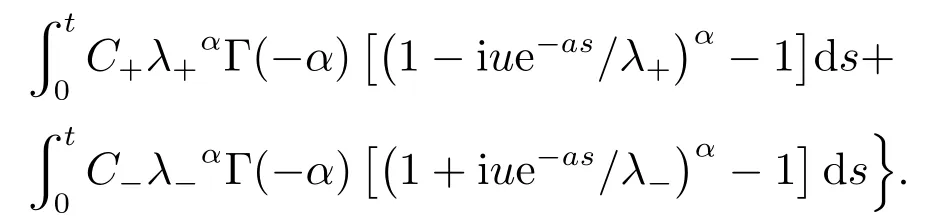

在求還CGMY 過程的CIR 模型(CGMYCIR)之前,先求帶CTS 過程的CIR 模型(CTSCIR)的特征函數

由于CGMYCIR 模型是CTSCIR 模型的特殊形式,只需要將相應的參數進行改變,因此先給出CTSCIR模型的特征函數求解方法.雖然VG 過程也是CTSCIR 模型的一種特殊形式,但其中一個參數α趨于0 時,若用相同的計算方法,其積分趨于無窮,因而需轉變計算方法.CTSCIR 模型的特征函數為

將式(8)化簡,可得

對CTSCIR 模型的特征函數參數進行變換,從而得到CGMYCIR 模型的特征函數

4 期權定價方法

4.1 風險中性測度下的均值回復模型

雖有研究通過拉東尼克迪姆導數對一個均值回復模型進行測度變換,使其在不考慮均值回復項時滿足無套利原理,具體參考文獻[1].然而,在考慮均值回復趨勢項時,均值回復過程很難通過測度變換將其變成一個鞅過程.因此,假定VIX 自身不是一種可用作交易的基礎資產,其基礎資產為構成S&P500 指數的股票.

基于上述理論,假定在風險中性測度下, VIX 可由式(25)進行刻畫,即

其中VRN,t是基礎資產在風險中性測度下VIX 在t時刻的值.

由于隨機過程Xt具有均值回復性,故eωXt也具有均值回復性,在這模型下, VIX 時間序列的均值回復性可以得到較好體現.從而將風險中性測度下的VIX 取對數再縮小ω倍的過程X,不僅具有均值回復性,也滿足日歷時間與內在時間驅動.

4.2 期權定價

選用概率論的方法對VIX 看漲期權進行了實證分析.將風險中性測度下VIX 模型VRN,t代入看漲期權公式,可得看漲期權公式

由于X過程只有特征函數,因此需要應用傅里葉逆變換

其中f(Xt)為Xt的密度函數,而ψ(u)為特征函數.

將式(11)代入式(10),交換積分次序可得

在上式中,若要滿足e(?iu+ω)Xt收斂,則需ω <0,但ω <0 不一定成立,這時從經濟學的角度繼續下面的計算.設定一個足夠大的值, VIX 在一個固定時間長度內,價格超過這個足夠大值概率非常小,這樣就可以用這個足夠大值取代∞,取一個上限e5,因為從VIX 歷史觀測,其值最高不超過100,而且VIX 具有較強的均值回復性,這樣可將式(12)進一步化簡為

本文沒有使用固定無風險收益,而是將其作為一個參數進行校正.VIX 期權不僅是一種投資產品,同時也作為一種規避系統風險的工具,可以對沖系統風險.因此,將定價模型中的r定義如下

其中rn表示風險中性測度下的固定收益率,即無風險收益率,而rp表示為了對沖系統風險保障收益,投資者付出的代價.這一信息對投資者在沒有得到VIX 市場任何信息時,考慮是否進入提供一定參考.

5 實證與檢驗分析

為了驗證源于日歷時間與內在時間視角構建的均值回復模型在VIX 期權定價中的準確性,本文不僅將此類均值回復模型與經典的非均值回復模型進行了比較,而且還與經典的均值回復模型進行了比較.在比較方法上,采用整體均方誤差、平均絕對誤差與平均誤差相對百分比.同時,對期權定價效果也進行了橫向與縱向的比較,并對實證結果進行綜合分析.

5.1 實證模型的選擇

驗證基于調和穩態均值回復模型對VIX 期權定價效果,不僅要從其模型自身展開相關證明,還要將其與經典隨機模型和前沿隨機模型進行對比,證明其在VIX 期權定價中更為精準.由于本文主要創新是擬合內在時間帶來的非對稱跳,將調和穩態過程引入到均值回復過程,而調和穩態過程是L′evy 過程中的一類,因此在比較模型方面,本文選擇了經典的Merton-Jump(MJ)跳過程,OU 過程與CIR 過程.

在風險中性測度下, VIX 路徑為

對于MJ 模型,本文采用FFT 求出其期權價格

OU 模型與CIR 模型是經典的均值回復模型,其模型詳細介紹可以參考Vasicek 等[37]和Cox 等[33].OU模型為dXt=k(a ?Xt)dt+σtdBt,其中a為均值,k為均值回復速度,σ為波動率,Bt為布朗運動,OU 過程的特征函數為

CIR 模型為dXt=其中a是均值回復速度,θ為均值,σ為波動率,Wt為波動布朗運動.其過程的特征函數為

5.2 實證模型參數估計

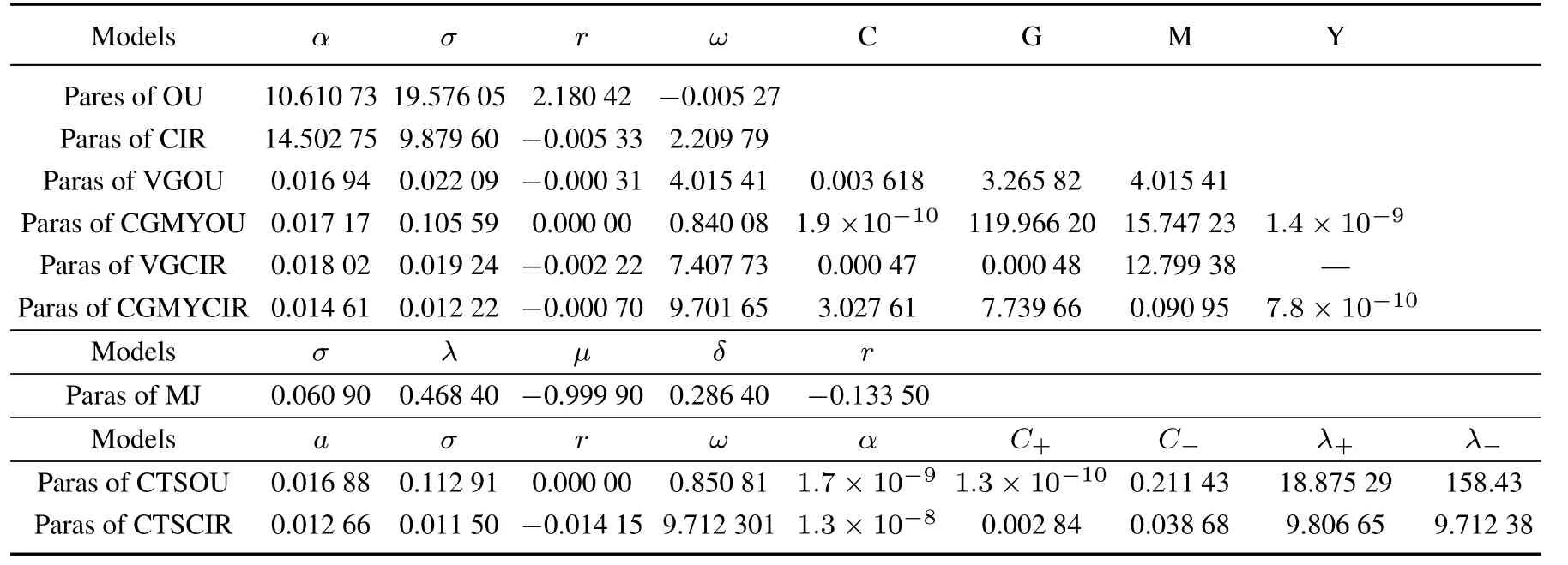

采用發行日為2017–10–19,到期日為2018–04–20 的VIX 看漲期權進行了實證.同時為了更全面地比較VIX 期權模型的定價精準度,在VIX 期權合約執行價格方面,選取從10 到24,扣除最后到期的3 個異常日,整個期權合約數量為1 845.在參數估計方面,采用以最小化期權的均方誤差為目標函數進行優化.應用計算機智能優化算法,即可得到其模型參數,見表3.

表3 VIX 期權定價模型估計值Table 3 Estimation parameters of VIX option pricing models

由于VIX 是一個均值回復過程,其市場收益率一般在0 的左右波動.在本文中,將風險中性測度下VIX市場利率作為一個待估參數.從參數估計結果來看, 基于調和穩態的均值回復模型的利率在?0.003 1到?0.003 5 之間波動,是一個負值,主要由于風險升水,因為VIX 期權同時作為一種對沖系統性風險的保險.MJ 模型中VIX 市場收益率在?0.133 5,這種異常是由于模型不能較好擬合VIX 期權造成的.

5.3 模型檢驗

參數估計本文應用MMSE(最小均方誤差)的方法, 其估計方法也是一種檢驗方法.為了多角度進行比較, 在應用MMSE 的同時應用了AE(平均絕對誤差)與RPAE(平均誤差相對百分比), 其中MMSE,AE 和RPAE 具體表達式為

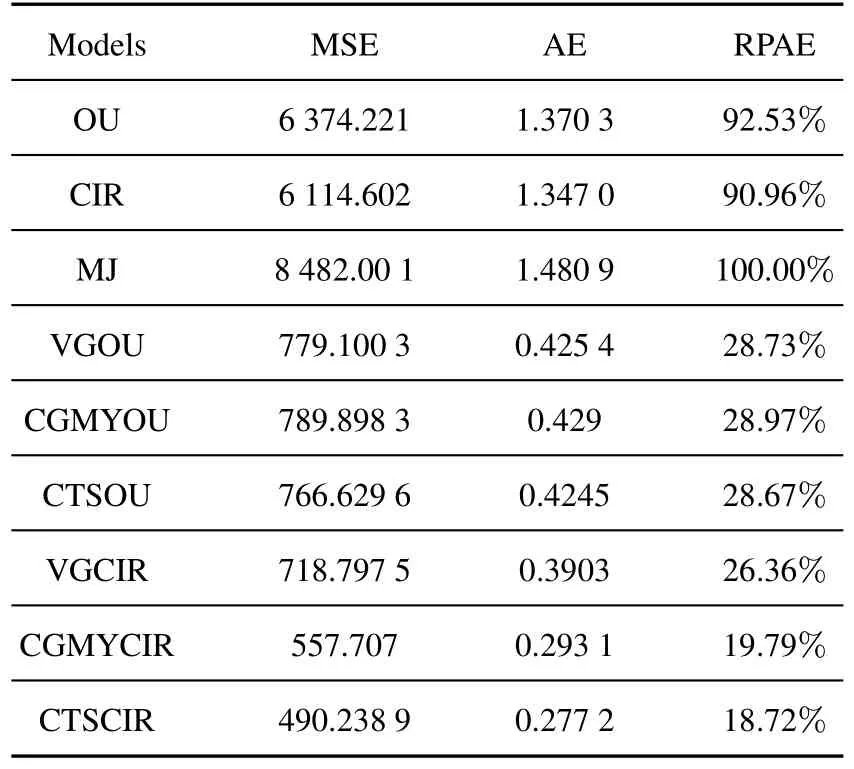

根據MMSE,AE,RPAE 公式,即可得出估計結果,見表4.

表4 期權模型的MMSE 與RPAE 值Table 4 MMSE and RPAE values of option models

由于本文采用的數據是一個面板數據,不僅包括了整個期權發行期,也包含了各個成交價格的數據,因此,MMSE 的值較大.對比結果顯示,定價欠佳的MJ 模型的MMSE 值是CTSCIR 模型值的17.30 倍,同時其AE值也是CTSCIR 的5.34 倍,充分說明了本文構建的模型在定價精準度方面有顯著優勢.同時,參數較少的OU 模型與CIR 模型定價比MJ 模型定價更為精準,說明VIX 具有均值回復趨勢.源于日歷時間與內在時間的視角構建的帶調和穩態的均值回復模型相較一般的均值回復模型OU 模型與CIR 模型,其MSE值與AE 值都明顯變小,論證了源于日歷時間與內在時間視角的必要性.

值得注意的是,參數比VGOU 模型多的CGMYOU 模型精準度反而不高,說明選擇適合模型的重要性.在本文中,CTSOU 模型的定價要比CTSCIR 模型精準,說明在源于日歷時間與內在時間視角構建的帶調和穩態的均值回復模型中,日歷時間帶來波動的大小與VIX 有較大相關性.

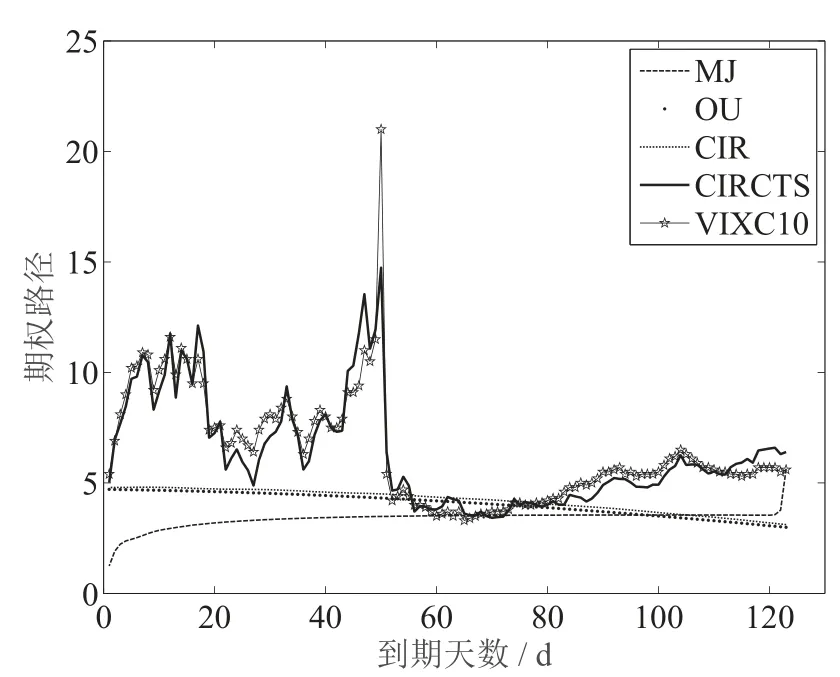

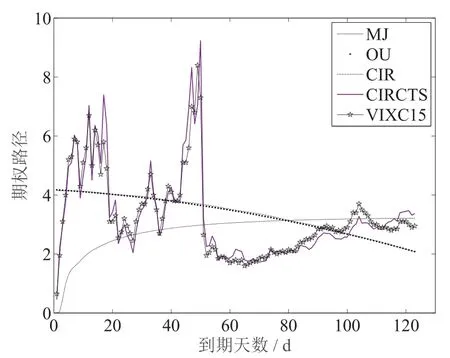

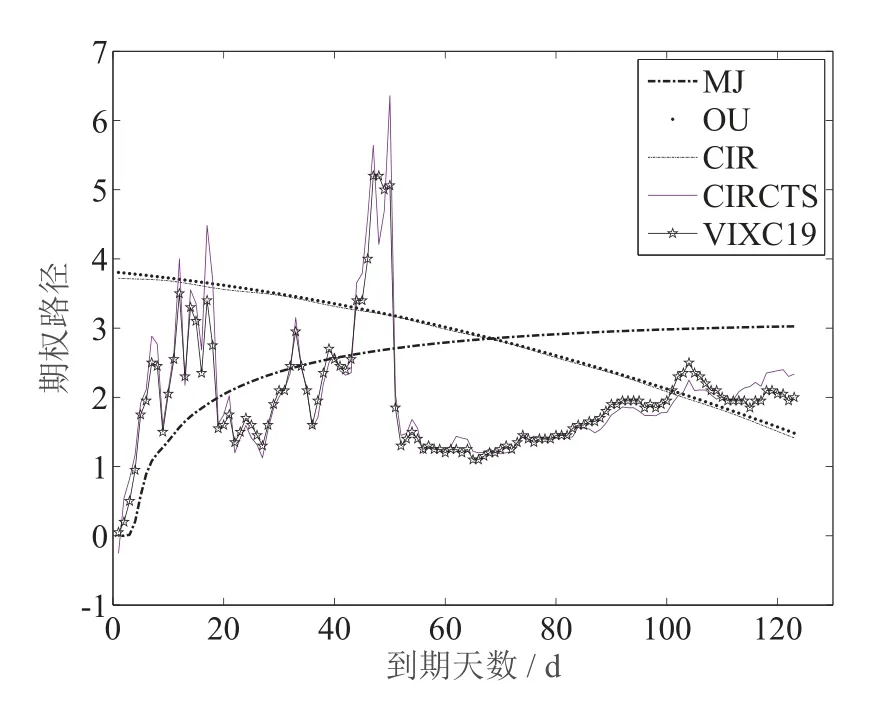

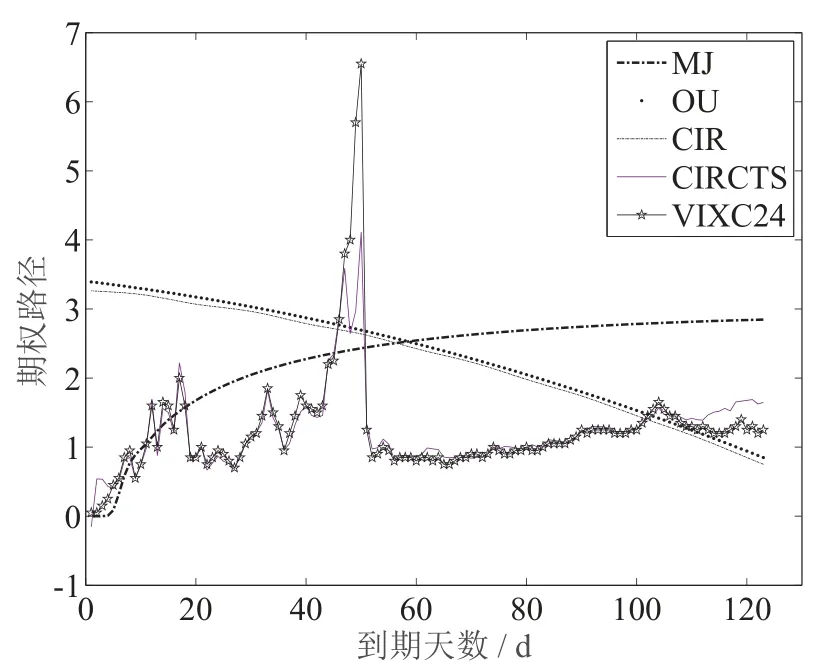

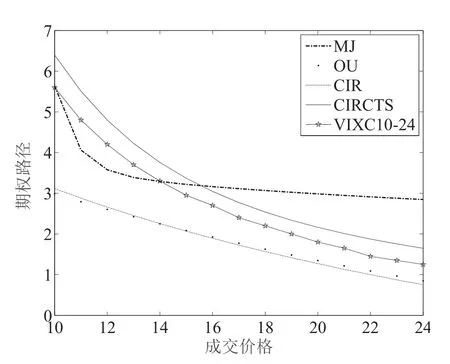

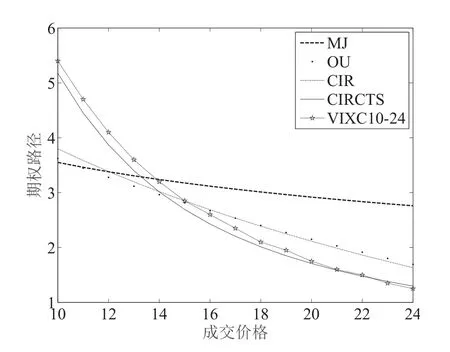

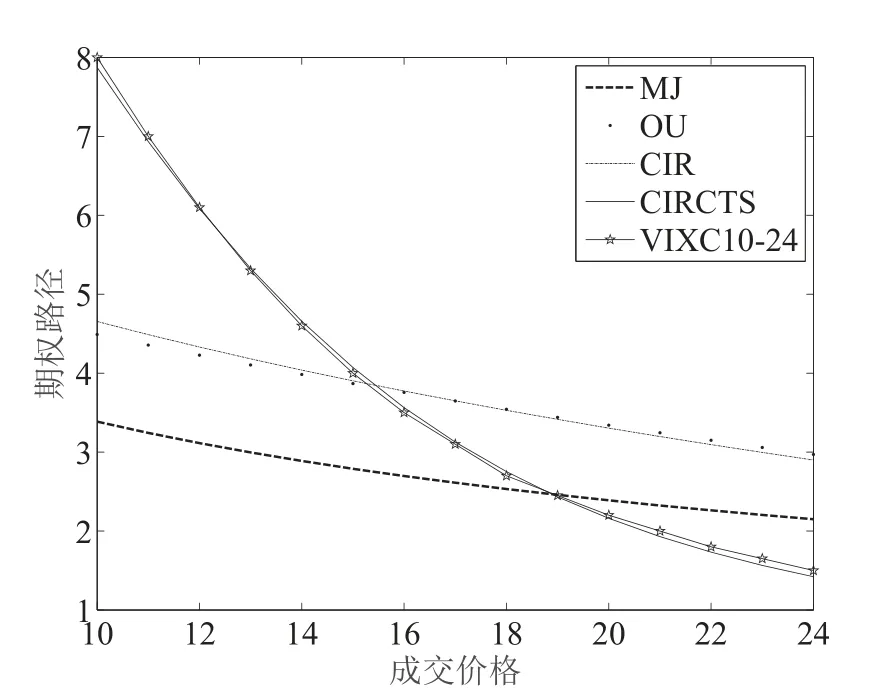

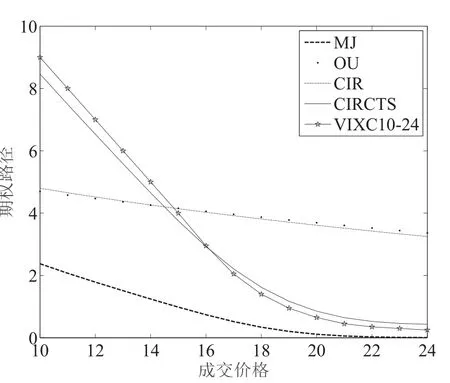

為進一步論證源于日歷時間與內在時間視角構建的帶調和穩態的均值回復模型定價的有效性,本文對模型定價效果進行了縱向與橫向的比較.縱向比較的方法是選取4 個成交價格的期權時間序列,然后比較每一種模型在4 個成交價格中不同的定價.4 個成交價格分別為10,15,19 與24,選擇成交價為10 與24 期權的原因是成交價為10 的幾乎為價內期權,而24 幾乎為價外期權;選擇成交價為15 與19 的原因是VIX基本在這區域內波動.鑒于本文構建了多個帶調和穩態的均值回復模型,而且帶調和穩態的均值回復模型大同小異.在圖形實證上,為了避免線條太多無法分辨,這里主要應用了MJ,OU,CIR 與CTSCIR.4 個成交價格對應的期權價值與構建模型的定價效果見圖5~圖8,4 個交易日對應的真實價格與模型價格見圖9~圖12.

圖5 定價效果(成交價=10)Fig.5 Pricing effect(Strike=10)

圖6 定價效果(成交價=15)Fig.6 Pricing effect(Strike=15)

圖7 定價效果(成交價=19)Fig.7 Pricing effect(Strike=19)

圖8 定價效果(成交價=24)Fig.8 Pricing effect(Strike=24)

圖9 定價效果(交易日=1)Fig.9 Pricing effect(Trading day=1)

圖5~圖8 中,橫軸是期權日期,縱軸是指定的成交價格下各模型的定價與真實期權價格的路徑.從上圖分析不難得出,無論哪只期權, CTSCIR 的定價精準度都要明顯優于其他模型.但由于實證的參數是基于15 條不同成交價格期權求得,在擬合期權的波動性方面存在一些不足.如果只針對某支指定成交價格的期權,其定價效果要更為理想.

橫向比較是指定一個時點, 不同成交價格的期權模型之間的比較.與前面的比較一樣, 橫向比較采用的4 個模型不變.在時點的選擇上,選擇第1 個交易日、第30 個交易日、第90 個交易日與第120 個交易日4個指定時點.這4 個交易時點比較具有代表性,選擇第1個交易日是因為它是期權時間的起點,第30 個交易日與第90 個交易日分別為期權時間中間部分的抽樣,選擇第120 個交易日是因為它是期權時間臨界終點.

圖10 定價效果(交易日=30)Fig.10 Pricing effect(Trading day=30)

圖11 定價效果(交易日=90)Fig.11 Pricing effect(Trading day=90)

圖12 定價效果(交易日=120)Fig.12 Pricing effect(Trading day=120)

圖9 至圖12 中,橫軸表示不同的成交價格,縱軸表示在指定時點各模型的定價與真實期權價格的路徑.在4 個不同的交易日,定價效果最為理想的是CTSCIR,MJ 模型效果最差,OU 與CIR 居中,特別是在第90個交易日時,CTSCIR 模型價格與真實VIX 期權價格幾近重合.CTSCIR 在第1 個交易日與第120 個交易日擬合效果欠佳,造成效果欠佳的原因是第1 個交易日與最后一個交易日的特殊性,即大多數投資者在第1個交易日與臨近到期日的幾個交易日情緒波動與認知有較大的差異.

通過實證分析,源于日歷時間與內在時間視角構建帶調和穩態的均值回復模型明顯優于經典的MJ 模型與一般均值回復模型.本文構建的模型,不僅能較好的擬合金融時間序列數據非高斯性與波動集聚性,同時具備較好的經濟解釋.

6 結束語

應用一類經濟模型解釋一種經濟現象,同時從經濟理論方面給出解釋,主要考慮如下因素:一是這個模型能否較好地刻畫經濟特征,二是這個經濟模型與真實經濟數據的擬合程度.隨著許多學者不斷提出內在時間與時變觀念,引入內在時間與自然時間結合已成構建模型的必要,而調和穩態過程是基于內在時間概念而建立的.當然,源于內在時間與時變觀念,如何運用復雜的隨機過程去擬合時間序列路徑,也是數量經濟常提常新的課題.任何一個市場都不是完美的,投資者也不是完全理性的,由此造成數理模型無法解釋的誤差.因此,在構建數理模型時,需進一步考慮VIX 的異常給投資者行為帶來的沖擊.如何將行為金融相關理論納入到數理定價模型,有待進一步研究.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19