新冠疫情對醫藥上市公司經營績效影響分析

2021-12-14 11:11:26蒲非夷張檳羽

中國市場 2021年35期

蒲非夷 張檳羽

[摘 要]醫藥行業一直以來都是朝陽產業,新冠疫情的出現,勢必對醫藥上市公司產生影響。文章利用方差分析法,通過對比醫藥上市公司與A股所有公司的營業收入增長率與凈利潤增長率,進一步確認新冠疫情對醫藥上市公司的經營績效影響顯著與否。根據研究結論對醫藥上市公司的管理層和監管者面對疫情進行決策提供理論依據,以實現我國醫藥上市公司在后疫情時代健康發展并更好地服務人民。

[關鍵詞]醫藥上市企業;企業經營績效;新冠疫情;方差分析;企業價值

[DOI]10.13939/j.cnki.zgsc.2021.35.044

1 引言

2020年年初暴發的新冠肺炎疫情對我國經濟帶來挑戰,影響波及我國各大中小企業。清華大學田軒預測:在未來兩年甚至更長時間,經濟活動將長期伴隨疫情影響。醫藥上市公司作為我國國民經濟的重要組成部分,也不能幸免。新冠疫情使醫藥上市公司的業務量大幅增長,醫藥上市公司的經營績效受到新冠疫情怎樣的影響值得深入研究。

卞爽(2020)認為行業經營場景屬性各異,所以受疫情影響也各不相同。疫情使與防止新冠肺炎無關的中藥銷售下滑,成本激增,但也帶來抗病毒類和補益類中藥需求的增加,中醫藥的認可度提高(孟君,2020)。張春洋等(2020)運用統計分析法,分析疫情對我國食品飲料行業上市公司的財務價值和市場價值的影響。段又源(2020)采用事件分析法分析疫情是否對我國醫藥行業股價產生顯著影響,發現突發疫情使投資者增強了對醫藥行業的預期,新冠疫情對醫藥行業收益產生了顯著的正向影響。總體來說,在疫情對企業影響的研究方面,國內學者的研究主要為理論上的影響及對策分析,多關注中小微企業,實證分析的文獻多是研究疫情對股價的影響,分析疫情對醫藥上市公司績效影響的文獻較少,且少有文獻將醫藥上市公司與A股所有公司進行對比分析。

本文基于2016—2020年283家醫藥上市公司(剔除自2016年起披露的凈利潤和營業收入存在空值的公司)的營業收入增長率和凈利潤增長率與3294家A股全部上市公司(剔除自2016年起披露的凈利潤和營業收入存在空值的公司)的相同指標的統計分析結果,認為疫情對醫藥上市公司經營績效產生影響,并對該影響顯著與否進一步研究。楊守臣(2018)使用單因子方差分析法對卷煙的樣本進行均勻性假設的檢驗。本文利用方差分析法,分析新冠疫情對醫藥上市公司經營績效是否產生顯著影響。

2 新冠疫情對醫藥上市公司市場價值的影響

2.1 上半年申萬一級行業表現

疫情對社會秩序和企業績效的影響會反映到我國的證券市場上,疫情的主要流行時期為上半年。利用申萬一級行業指數分析上半年醫藥生物行業相對A股其他行業的行業表現,28個申萬一級行業分化極大,17個行業上漲,11個行業下降。醫藥生物行業指數漲幅高達36.81%,排A股行業之首,為漲幅排名第二的電子行業的漲幅的1.5倍多,說明市場對疫情影響下醫藥行業的未來經營與增長情況充滿信心。詳見圖1。

2.2 生物醫藥行業指數走勢

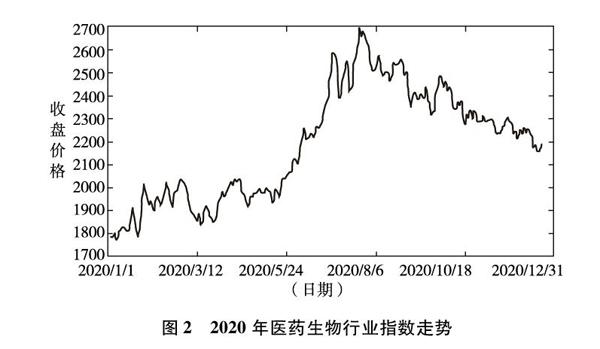

新冠疫情在資本市場上的作用始于2020年1月20日新型冠狀病毒感染的肺炎被納入《中華人民共和國傳染病防治法》規定的乙類傳染病,期間經過春節休市。當年的2月3日,作為春節休市后的第一個交易日,A股市場三大股指大幅低開,全天維持低位震蕩,除醫藥外各前期熱點板塊紛紛下挫。

根據2020年的疫情發展與市場環境,可將疫情主要流行時期分為三個階段:第一階段為1月20日至2月5日,全國疫情處于快速增長階段,行業指數整體呈上升趨勢;第二階段為2月6日至4月28日,以武漢市為主戰場的全國本土疫情傳播基本阻斷,市場反應較為激烈,醫藥生物行業指數波動較大;第三階段為5月及以后,全國疫情防控進入常態化。5月至7月,疫情呈零星散發狀態,民眾翹首以待醫藥公司早日研制和推廣疫苗,醫藥板塊表現非常亮眼,行業指數顯著上升。8月達到歷史高位之后,醫藥生物指數整體下跌,回調明顯。第三階段,企業逐漸復工復產,隨著消費反彈,上證指數持續回升。詳見圖2。

3 新冠疫情對醫藥上市公司經營績效的影響

3.1 基于營業收入增長率的分析

對A股所有企業和醫藥生物行業對比分析2017—2020年第一季度、半年度和前三季度的營業收入增長率,如圖3、圖4和圖5所示。

2020年第一季度、半年度和前三季度A股所有企業和醫藥生物行業營業收入增長率都顯著下降,且下降后的數值近似,可見A股所有企業和醫藥生物行業的營業收入增長率都受到疫情的負向影響,且醫藥生物行業營業收入增長率的跌幅小于A股所有的企業。由對比分析可見疫情對于醫藥上市公司的經營狀況和績效影響顯著,但此負向影響稍弱于疫情作用于A股所有行業的整體影響。

3.2 基于凈利潤增長率的分析

對A股所有企業和醫藥生物行業對比分析2017—2020年第一季度、半年度和前三季度的凈利潤增長率,如圖6、圖7和圖8所示。

2020年第一季度兩者凈利潤增長率都顯著下降,可見A股所有行業和醫藥生物行業的凈利潤增長率都受到疫情的負向影響。但在半年度和前三季度,A股所有企業和醫藥生物行業的凈利潤增長率呈現截然相反的變化趨勢。2020年半年度醫藥生物行業的凈利潤增長率與2019年同期持平,2020年前三季度醫藥生物行業的凈利潤增長率遠高于2019年同期,而2020年半年度和第三季度A股所有企業的凈利潤增長率仍然顯著下降。可見在2020年第二季度與第三季度,醫藥上市公司的營業成本、營業稅金及附加、銷售費用、財務費用等相對2019年同期受到有效控制。

4 新冠疫情對醫藥上市公司績效影響是否顯著的檢驗設計

4.1 樣本選擇

采用方差分析法,對283家醫藥上市公司和3294家A股全部上市公司2017—2020年的營業收入增長率以及凈利潤增長率進行檢驗,并進行對比。

4.2 檢驗過程

檢驗統計量F值的計算公式為:

F=MA∕fAMe∕fe

當檢驗統計量F值落入拒絕域W時,原假設H0不成立,拒絕域W為:

W={F1-α(fA,fe)}

對于營業收入增長率的檢驗,控制變量有4個水平,分別是2017年、2018年、2019年及2020年,每個水平有3個試驗結果,分別為第一季度、第二季度及第三季度的同季度增長率。同理,凈利潤增長率的檢驗有4個水平,每個水平有3個試驗結果。

查詢F分布表可知,在給定顯著性水平a=0.05的條件下,F0.95(3,8)=8.85。

兩次檢驗的增長率如表1和表2所示。

兩次檢驗的方差分析如表3所示。

見表3、表4,營業收入增長率的F1=12.4957>8.85落入拒絕域W,即原假設不為真,自變量對因變量產生了顯著性影響,見圖3、圖4、圖5,即新冠疫情對醫藥上市公司營業收入產生了負向影響;凈利潤增長率的F2=0.9620<8.85未落入拒絕域W,即原假設為真,見圖5、圖6、圖7,新冠疫情對醫藥上市公司凈利潤未產生顯著影響。

再對A股所有行業2017—2020年的營業收入增長率以及凈利潤增長率做相同方法的檢驗,以判斷新冠疫情對行業整體的影響,兩個增長率如表5和表6所示。

兩次檢驗所得方差分析如表7和表8所示。

故A股所有行業營業收入增長率的F3=53.7864>8.85落入拒絕域W,自變量對因變量產生了顯著性影響,見圖3、圖4、圖5,新冠疫情對A股所有行業的營業收入產生了負向影響;凈利潤增長率的F4=33.6686>8.85落入拒絕域W,見圖5、圖6、圖7,新冠疫情對A股所有行業凈利潤也產生負向影響。當新冠疫情對A股總行業都產生了負向影響時,醫藥生物上市企業平均營業收入值雖有小幅度的下降,但其仍然能保持平均凈利潤值較為穩定。

5 結論

本文分析了新冠疫情對我國醫藥上市公司的經營績效影響,用方差分析法證實了在新冠疫情對A股總行業的經營績效產生較大負面沖擊時,醫藥上市公司也無可避免地受到了直接影響。其營業收入受到的負面影響稍弱于總行業,而第一季度后其凈利潤增長率顯著回升,優于去年同時期和總行業。此影響既是機遇也是挑戰,企業應積極準備,為今后的穩定發展打好基礎,同時應對未來可能出現的風險。

本文提出以下建議:其一,醫藥上市公司應隨時關注著我國的醫藥相關政策,及時做出相應調整以得到政府與政策的最大支持;其二,醫藥上市公司應完善健全公司管理體制,可在建立分級別預警的基礎上建立常態化及非常態化的管理;其三,國家政府可采取強制介入供需關系,在緊急物資短缺的時候,統一調配物資以保證供需平衡;其四,國家政府應加強醫療信息化的建設,建立有效的信息采集系統。

參考文獻:

[1]卞爽.新冠疫情對企業人力資源的影響與應對[J].現代企業,2020(11):94-95.

[2]孟君.新冠肺炎疫情對中藥企業的影響與對策[J].河北企業,2020(8):70-71.

[3]張春洋,應佩容.2020年新冠肺炎疫情對企業價值的影響及啟示——基于我國食品飲料行業A股上市公司[J].商場現代化,2020(16):4-7.

[4]段又源.新冠肺炎疫情對我國股市的影響——基于醫藥行業的實證分析[J].中國商論,2020(18):28-30.

[5]楊守臣.單因子方差分析法在卷煙均勻性檢驗中的研究與應用[J].山東工業技術,2018(18):211-212.

[作者簡介]蒲非夷,女,漢族,四川成都人,就讀于北京交通大學理學院,研究方向:計算理論、信息處理 ;張檳羽,女,漢族,重慶人,就讀于北京交通大學經濟管理學院,研究方向:企業經濟、會計實務。